Terwijl vrijwel iedereen spaargeld belangrijk vindt, spaart een grote groep Nederlanders niet. In hoeverre kan dit verklaard worden door attitudes ten aanzien van sparen?

In het kort

– Mensen die sparen leuk vinden, sparen meer en houden

de financiën vaker bij.

– Spaargedrag kan mogelijk worden bevorderd door sparen

leuk te maken.

Hoewel Nederlanders vaak vermogen hebben in pensioenen en huizen, heeft een grote groep weinig vrij besteedbaar spaargeld (Nibud, 2019). Om mensen meer te laten sparen, kan er worden ingezet op voorlichting, maar ook op het veranderen van attitudes zoals het leuk vinden van sparen. Uit de psychologie is namelijk bekend dat hoe mensen over een onderwerp denken en wat ze erbij voelen invloed heeft op hun gedrag. Zo veronderstelt Ajzen (1991) dat deze attitudes, in combinatie met andere factoren, leiden tot intenties. Die kunnen dan weer leiden tot daadwerkelijk gedrag, zoals spaargedrag (Kidwell et al., 2003; Shim et al., 2011).

Er kan ook een wisselwerking zijn tussen gedrag en hoe je over dit gedrag denkt of hoe het voelt (Furnham, 1999; Ajzen en Fishbein, 2005). Wie het lukt om een spaardoel te halen, gaat het wellicht ook leuker vinden om geld opzij te zetten. En wie geen spaargeld heeft, gaat spaargeld misschien ook minder belangrijk vinden (cognitieve dissonantie).

Om meer inzicht te krijgen in de manieren waarop sparen kan worden gestimuleerd, onderzoeken we welke attitudes er bij het spaargedrag van consumenten spelen.

Methode

In januari van 2019 hebben 11.848 klanten van de Rabobank, tussen de 20 en 45 jaar, een enquête ingevuld. Hun gemiddelde leeftijd is 31,8 jaar (voor de Nederlandse bevolking in deze leeftijdsgroep: 32,3 jaar) en van hen is 47,4 procent man (50,4 procent), 52,1 procent vrouw (49,6 procent), en 0,5 procent onbekend.

We schatten het effect van de verschillende attitudes op de hoogte van het spaargeld van huishoudens, het hebben van ander vermogen (exclusief eigen huis), het hebben van een spaardoel, het naleven van de spaarintentie en op het bijhouden van de uitgaven. Al deze variabelen hebben ondervraagden zelf ingevuld. Bij elke vraag, behalve die over een spaardoel, gaf tot 8,6 procent aan het antwoord niet te weten of dit niet te willen zeggen. Het naleven van de spaarintentie hebben we gemeten via de stelling ‘ik zou meer willen sparen, maar ik geef toch elke maand te veel uit’ met daarbij een vijfpunts-likertschaal en ‘weet ik niet’.

De drie attitudes zijn telkens de voorspellende variabelen. Deze zijn gemeten aan de hand van de stellingen ‘ik vind geld uitgeven leuk’, ‘ik vind het hebben van spaargeld belangrijk’ en ‘ik vind sparen leuk’ (vijfpunts-likertschaal en ‘weet ik niet’). De antwoorden hebben we ingedeeld in vier categorieën: ‘oneens’, ‘neutraal’, ‘eens’ en ‘weet ik niet’. De laatste laten we buiten beschouwing.

We controleren in elke regressie voor sociaal-economische en demografische factoren, waaronder gezinssamenstelling, inkomen op huishoudniveau, leeftijd, opleidingsniveau en het type woning. Omdat de vijf indicatoren van spaargedrag ook onderling samenhangen, nemen we ze telkens mee als verklarende variabelen wanneer ze zelf niet de afhankelijke variabele zijn.

Met geordende logistische regressie-analyses schatten we vervolgens de kans op het hebben van veel of weinig spaargeld, en ook het antwoord op het naleven van de spaarintentie. Met binomiale logistische regressie-analyses hebben we de kans geschat dat iemand ander vermogen dan spaargeld heeft, een spaardoel heeft, en zijn financiën bijhoudt met een spreadsheet of een speciale app. Daarvoor zetten we de coëfficiënten van de attitudes om in odds ratios. Een odds ratio toont de kans dat een verandering van één categorie in de onafhankelijke variabele, de afhankelijke variabele met één categorie verhoogt of verkleint. Een odds ratio boven de 1 duidt op een positieve, en tussen 0 en 1 op een negatieve samenhang.

Resultaten

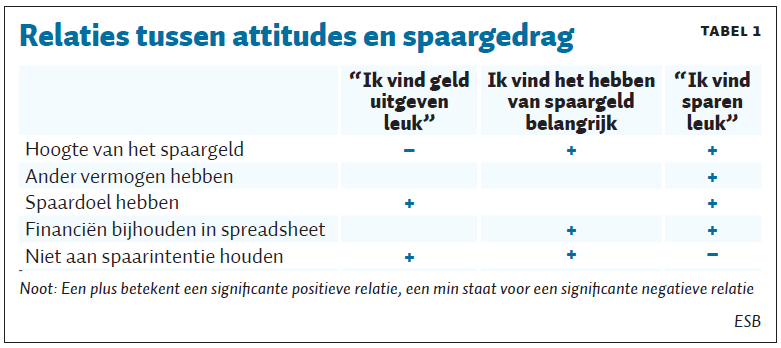

Bijna alle respondenten, 94 procent, vinden het hebben van spaargeld belangrijk. Aanzienlijk minder mensen, 68 procent, vinden sparen leuk. Verder geeft 54 procent aan dat men geld uitgeven leuk vindt. Zo’n 36 procent vindt zowel sparen als geld uitgeven leuk. En 6 procent vindt spaargeld wel belangrijk, maar vindt sparen niet leuk. De attitudes van respondenten blijken significant samen te hangen met een aantal van hun spaargedragingen (tabel 1).

Spaargeld belangrijk vinden

Ten eerste bleek het belang dat mensen hechten aan het hebben van spaargeld samen te hangen met spaargedrag. Zo was het belangrijk vinden om spaargeld te hebben positief gerelateerd aan zowel de hoogte van het spaargeld als het bijhouden van de financiën met een spreadsheet of speciale app. Opvallend was dat deze attitude ook positief samenhangt met de kans dat respondenten liever meer willen sparen, maar toch te veel uitgeven. Dit kan duiden op een gebrek aan zelfbeheersing, maar het kan tevens liggen aan de vraagstelling. Mensen die belang hechten aan spaargeld, zijn wellicht eerder geneigd om aan te geven dat ze ook meer willen sparen. Er is echter geen significante relatie met het aanhouden van ander vermogen en het nastreven van een spaardoel.

Sparen leuk vinden

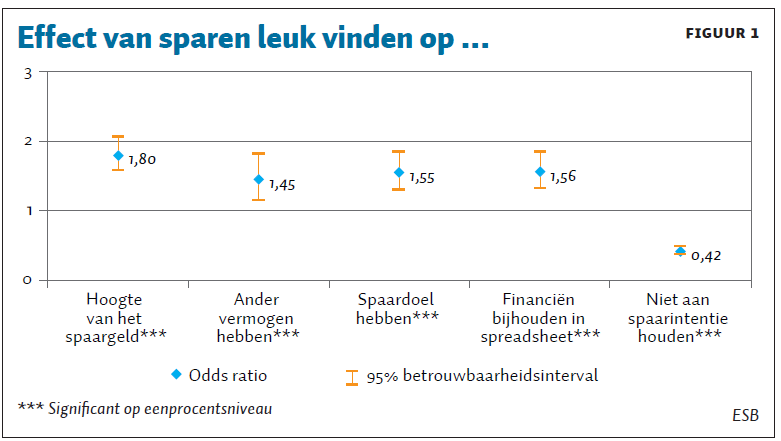

Verder hangt het leuk vinden van sparen samen met elk van de vijf indicatoren voor spaargedrag (figuur 1). Respondenten met deze attitude hebben een grotere kans op meer spaargeld en het aanhouden van ander vermogen. Ook is de kans groter dat respondenten hun financiën bijhouden met een spreadsheet of speciale app, evenals de kans dat ze een spaardoel hebben.

Enerzijds kun je beargumenteren dat wie sparen leuk vindt sowieso meer geld opzij zet en in bredere zin meer met geldzaken bezig is. En dus ook vaker een spaardoel nastreeft, een huishoudboekje bijhoudt, of op een andere manier vermogen opbouwt. Maar zoals in de literatuur beschreven, kunnen ervaringen en gedrag ook weer attitudes beïnvloeden. Een spaardoel hebben, investeren of beleggen, of je financiën bijhouden, kunnen sparen wellicht leuker maken.

Als laatste hangt sparen leuk vinden negatief samen met de kans dat iemand meer zou willen sparen maar toch te veel uitgeeft. Het is mogelijk dat respondenten met deze attitude gemotiveerder zijn om te sparen, waardoor ze verleidingen eenvoudiger weerstaan. Het valt ook niet uit te sluiten dat sparen pas leuk wordt zodra het lukt om de uitgaven in lijn te brengen met de spaarwensen. Uiteraard kan het ook simpelweg betekenen dat mensen die sparen leuk vinden, niet nog méér willen sparen.

Geld uitgeven leuk vinden

Het uitgeven van geld leuk vinden, bleek negatief samen te hangen met de hoogte van het spaargeld, en positief met het niet naleven van de spaarintentie. Opvallend was daarnaast dat het leuk vinden om geld uit te geven positief samenhangt met het hebben van een spaardoel. Mogelijk zien deze respondenten sneller dingen die ze willen hebben en waar ze vervolgens voor sparen. Anderzijds kan geld uitgeven op zich misschien leuker worden als je het besteedt aan iets waarvoor je specifiek hebt gespaard.

Belang van attitudes

Sommige attitudes verklaren meer aspecten van spaargedrag dan andere. Zowel het leuk vinden als het belangrijk vinden om te sparen, hangen samen met de hoogte van het spaargeld en het hebben van een spaardoel. Qua grootte verschillen deze effecten niet significant van elkaar. Opvallend is dat er, bij het naleven van de spaarintentie, een tegenstrijdig effect is voor sparen leuk vinden en spaargeld belangrijk vinden. Als respondenten sparen leuk vinden, vermindert dat de kans dat ze hun spaarintentie niet naleven, terwijl de kans hierop juist groter wordt als ze het belangrijk vinden om spaargeld te hebben. Verder is het interessant dat het positieve effect op de hoogte van het spaargeld significant groter is als je sparen leuk of belangrijk vindt, dan het negatieve effect als je geld uitgeven leuk vindt. Leuk vinden om te sparen en het belangrijk vinden om spaargeld te hebben verschillen niet significant van elkaar.

Conclusie en discussie

De manier waarop mensen aankijken tegen geld uitgeven, sparen en spaargeld hebben, is gerelateerd aan onder meer de hoogte van iemands spaargeld. Economen en psychologen wijzen er vaak op dat mensen positief staan tegenover sparen (Keynes, 1936; Katona, 1975). Het overgrote deel van de respondenten geeft inderdaad aan dat zij het belangrijk vinden om spaargeld te hebben, maar lang niet iedereen vindt sparen ook leuk. Dat verschil blijkt relevant: in tegenstelling tot spaargeld belangrijk vinden, is sparen leuk vinden significant gerelateerd aan alle vijf onderzochte uitingen van spaargedrag, en telkens met het verwachte teken. Daarnaast wordt het negatieve effect van ‘geld uitgeven leuk vinden’ op het spaarsaldo overklast door het positieve effect van zowel ‘sparen leuk vinden’ als ‘spaargeld belangrijk vinden. Instanties die sparen willen stimuleren, zouden naast het wijzen op het belang van spaargeld dus ook meer aandacht kunnen besteden aan het leuker maken van sparen.

Literatuur

Ajzen, I. (1991) The theory of planned behavior. Organizational Behavior and Human Decision Pocesses, 50(2), 179–211.

Ajzen, I. en M. Fishbein (2005) The influence of attitudes on behavior. In D. Albarracín, B.T. Johnson en M.P. Zanna (red.), The handbook of attitudes. Mahwah, NJ: Lawrence Erlbaum Associates Publishers, 173–221.

Furnham, A. (1999) The saving and spending habits of young people. Journal of Economic Psychology, 20(6), 677–697.

Katona, G. (1975) Psychological economics. New York: Elsevier.

Keynes, J.M. (1936) The general theory of employment interest and money. Londen: Palgrave Mcmillan.

Kidwell, B., D. Brinberg en R. Turrisi (2003) Determinants of money management behavior. Journal of Applied Social Psychology, 33(6), 1244–1260.

Nibud (2019) Geldzaken in de praktijk 2018–2019, april. Rapport te vinden op www.nibud.nl.

Shim, S., J. Serido en C. Tang (2012) The ant and the grasshopper revisited: the present psychological benefits of saving and future oriented financial behaviors. Journal of Economic Psychology, 33(1), 155–165.