De koopkrachtontwikkeling in Nederland is matig, zo matig dat minister-president Mark Rutte recent besloot het grootbedrijf op te roepen om de lonen sterker te verhogen. Die oproep gaat echter voorbij aan de aanzienlijke lastenverzwaringen die de opeenvolgende kabinetten hebben doorgevoerd.

In het kort

– Sinds 2007 stegen de belastingen en premies in Nederland harder dan in naburige landen en het EU-gemiddelde.

– Vooral de inkomstenbelasting en sociale premies drukten de koopkrachtontwikkeling via de lastendruk op arbeid fors.

– Deze cijfers tonen dat de politieke wens om het EMU-saldo te verbeteren in Nederland sterk was.

Na de uitbraak van de kredietcrisis in 2008 hebben de opeenvolgende Nederlandse regeringen maatregelen genomen om het overheidstekort te verminderen. Een aanzienlijk deel hiervan betrof lastenverzwaringen. Het Centraal Planbureau becijferde voor de periode 2011–2017 dat 16 miljard euro van de cumulatief 46 miljard euro aan tekortreducerende maatregelen uit lastenmutaties bestond (Suyker, 2016). Dit spoort met de wetenschap dat politici in crises bereidwilliger zijn om impopulaire maatregelen te nemen en hervormingen door te voeren (Alesina et al., 2006).

Maar hoe effectief ook voor snelle tekortreductie, het verhogen van de lasten heeft natuurlijk nadelige economische effecten en beperkt de koopkrachtontwikkeling. In dit artikel bekijk ik in hoeverre de belasting- en premieopbrengsten in Nederland veranderden – zowel in omvang als in samenstelling – en vergelijk die verandering met die in de naburige landen Duitsland, België, Frankrijk en het Verenigd Koninkrijk, en ook met het EU-gemiddelde.

Veel EU-lidstaten hebben lastenverzwaringen doorgevoerd om hun overheidstekort te verminderen, en ze hebben op door de Europese Commissie georganiseerde bijeenkomsten kennis uitgewisseld over de wenselijkheid van belastingmaatregelen (Princen en Mourre, 2013). Behalve dat deze vergelijking licht werpt op een van de verklaringen voor de trage koopkrachtontwikkeling, toont het ook de politieke en ideologische keuzes van de verschillende regeringen.

Data en interpretatie

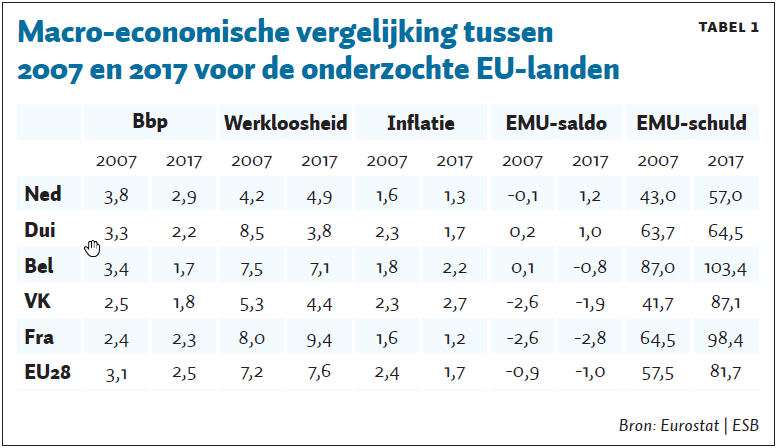

Een vergelijking van de belasting- en premieopbrengsten van EU-lidstaten kan gemaakt worden met de data on taxation-database van de Europese Commissie (EC, 2018). Het meest recente jaar in deze database is 2017. De kernvergelijking in dit artikel is daarom tussen de jaren 2007 – het jaar vóór de uitbraak van de crisis – en 2017.

Afwijkende conjunctuurbeelden liggen niet voor de hand als verklaring voor de verschillen in belasting- en premieopbrengsten. De financieel-economische situatie in beide jaren is in Nederland vergelijkbaar met de naburige lidstaten en het EU-gemiddelde (tabel 1): een hoogconjunctuur met behoorlijke bbp-groei, een vergelijkbare werkloosheid (met uitzondering van Duitsland), een gematigde inflatie en relatief goede overheidsfinanciën (uitgezonderd België en Frankrijk).

Het gevoerde beleid is daarentegen wel een voor de hand liggende verklaring voor de verschillen in belasting- en premieopbrengsten en die pluis ik in dit artikel dan ook uit. Daarbij blijven verklaringen voor het gevoerde beleid zelf, zoals bijvoorbeeld de invloed die het relatieve niveau van de belasting- en premieopbrengsten in 2007 in een land heeft op de beleidsafweging, buiten beschouwing.

Omvang opbrengsten

De totale belasting- en premieontvangsten van Nederland zijn tussen 2007 en 2017 met 3,2 procentpunt bbp (bruto binnenlands product) gestegen, van 35,5 procent bbp naar 38,8 procent bbp (er zijn afrondingsverschillen). Hiervan wordt 1,8 procentpunt verklaard door belastingen (57 procent) en 1,4 procentpunt door sociale premies (43 procent).

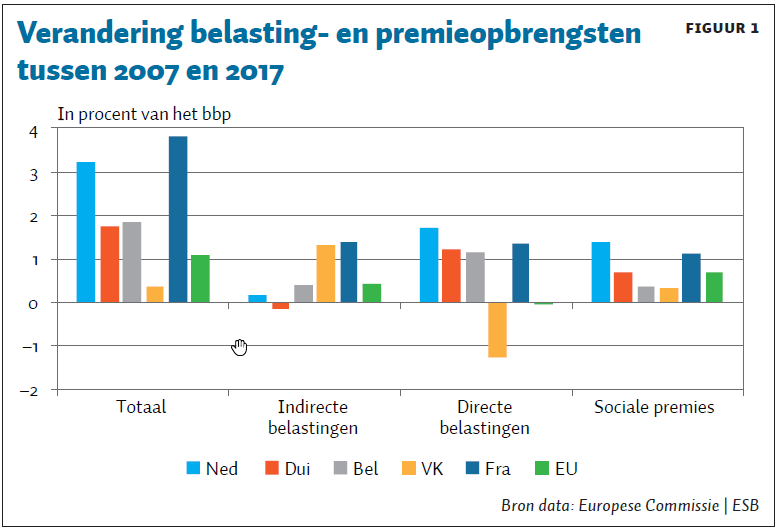

Nederland heeft, in vergelijking met de naburige lidstaten en het EU-gemiddelde, na uitbraak van de crisis de belasting- en premieopbrengsten relatief sterk verhoogd (figuur 1). Over de periode 2007–2017 was de stijging van de totale opbrengsten ruim drie keer zo groot als het EU-gemiddelde en bijna het dubbele van de stijging in Duitsland en België. Alleen Frankrijk verhoogde de totale opbrengsten wat meer dan Nederland. Hier speelt een rol dat Nederland de afnemende gasbaten compenseert met fiscaal beleid, wat een wezenlijk verschil is met andere landen. Het Verenigd Koninkrijk koos voor een zeer beperkte stijging.

De Nederlandse regeringen maakten ook in het soort lastenverzwaring andere keuzes dan veel andere EU-landen. Deze werden in sterke mate opgebracht uit de directe belastingen en sociale premies, en niet zozeer uit indirecte belastingen. De opbrengsten uit de directe belastingen op inkomen en uit de sociale premies voor volks- en werknemersverzekeringen stegen circa veertig procent sterker dan in Duitsland, België en Frankrijk. Het EU-gemiddelde bleef zelfs stabiel en de opbrengsten van directe belastingen in het Verenigd Koninkrijk daalden. Opmerkelijk is dat Nederland relatief zeer weinig extra opbrengsten realiseerde uit indirecte belastingen op productie, producten en diensten.

Directe belastingen

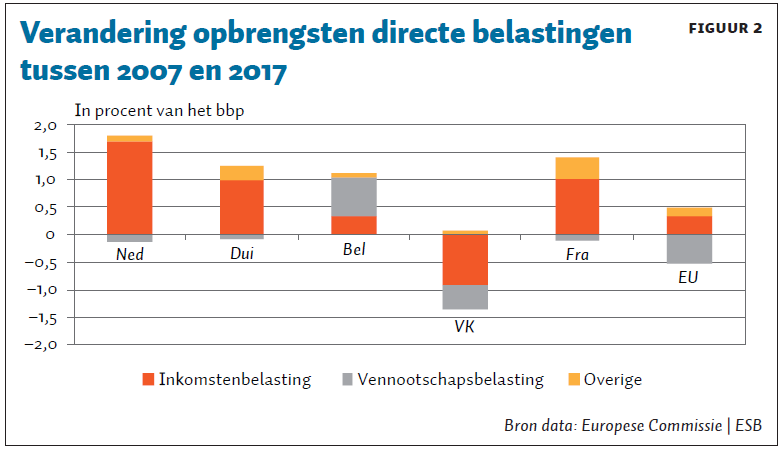

Ook de opbouw van de directe belastingopbrengsten wijkt af (figuur 2). In ons land namen bovenal de inkomsten uit de inkomstenbelasting toe, namelijk met 1,7 procentpunt bbp, bijna twee keer zoveel als in Duitsland en Frankrijk (1,0 procentpunt bbp). De opbrengsten uit de vennootschapsbelasting daalden in Nederland met 0,1 procentpunt bbp. Dit is eenzelfde afname als in Duitsland en Frankrijk, maar fors minder dan het EU-gemiddelde.

België en het Verenigd Koninkrijk wijken duidelijk af van de overige landen en het EU-gemiddelde. In deze twee landen lijkt nagenoeg tegenovergesteld belastingbeleid te zijn gevoerd, wat aangeeft dat de politiek-ideologische samenstelling van de regering ertoe doet.

Sociale premies

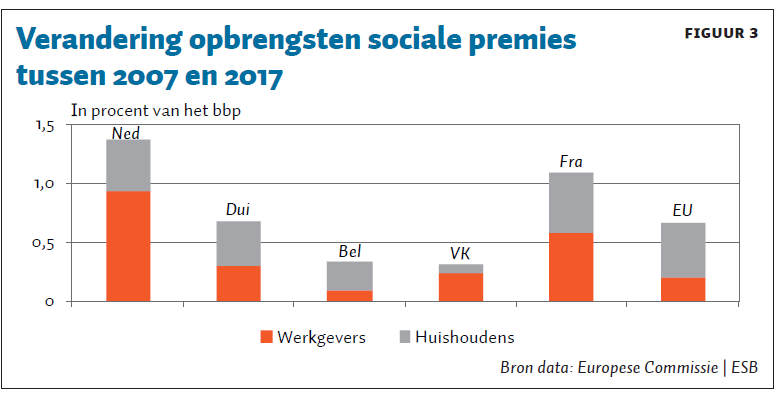

In Nederland zijn bedrijven vooral meer sociale premies gaan afdragen (figuur 3). De premieopbrengsten stegen met 1,4 procentpunt bbp sterker dan in andere EU-landen, en hiervan betaalden de werkgevers 68 procent en huishoudens 32 procent. Zowel de absolute als de relatieve toename is fors in vergelijking met het EU-gemiddelde en de naburige lidstaten – opnieuw met uitzondering van het Verenigd Koninkrijk.

Maar ook de omvang van de afgedragen premies door huishoudens steeg in Europees perspectief aanzienlijk. Vorig jaar toonden Caminada et al. (2018) al aan dat de lastendruk tussen 2001 en 2014 voor Nederlandse huishoudens toenam, vooral door zorg- en pensioenpremies. De sterk toegenomen opbrengsten uit de inkomstenbelasting en socialepremieheffing tussen 2007 en 2017 verklaart mede waarom nu de ontwikkeling van het netto besteedbaar inkomen van huishoudens achterblijft bij de stijgende brutolonen.

Indirecte belastingen

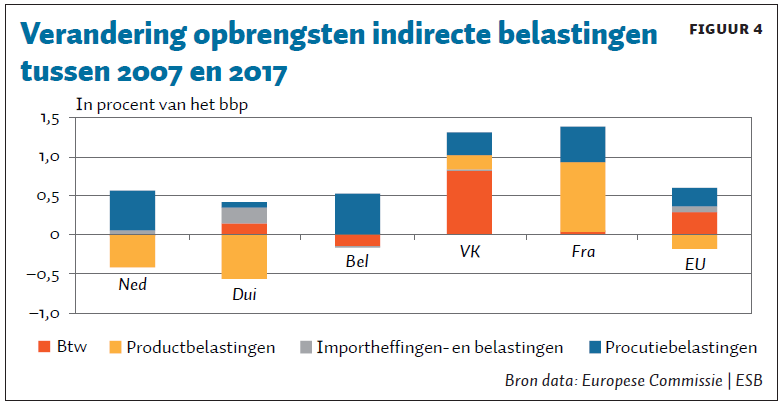

Nederland koos er in mindere mate voor om de opbrengsten uit indirecte belastingopbrengsten te verhogen. Figuur 4 laat zien hoe de opbouw van deze categorie tussen 2007 en 2017 veranderde. In vrijwel alle lidstaten stegen de belastingopbrengsten op productie. Aannemelijk is dat dit het gevolg is van de toenemende milieu- en energiebelastingen. Het is opmerkelijk dat de btw-opbrengst als percentage van het bbp in tien jaar niet steeg, gelet op de btw-verhoging op 1 oktober 2012. In EU-perspectief ontvangt Nederland nog steeds weinig btw (plek 23 uit 28 lidstaten). Een politiek-economische reden voor de relatief lage btw-opbrengsten kan zijn dat, hoewel de stijging van indirecte belastingen op langere termijn weliswaar meer groeivriendelijk is, deze stijging op korte termijn nadelig uitpakt voor de lagere inkomens (Princen en Mourre, 2013). Ook in ons land betalen lage inkomens relatief veel indirecte belastingen (CBS, 2016).

Nederland wijkt verder, met Duitsland en het EU-gemiddelde, af van België, het Verenigd Koninkrijk en Frankrijk omdat de inkomsten uit productbelastingen hier daalden. Onze regering lijkt te hebben gekozen voor een uitruil: minder belasting op producten (zo is de verpakkingenbelasting per 1 januari 2013 afgeschaft), maar meer belasting op productie (zo is de SDE-heffing (Stimulering Duurzame Energieproductie) per 1 januari 2013 ingevoerd). Het Planbureau voor de Leefomgeving beschouwt productbelasting echter als een goede mogelijkheid voor fiscale vergroening, omdat het de ecologische voetafdruk in de consumptieprijs verwerkt (PBL, 2017).

Belastingen per economische functie

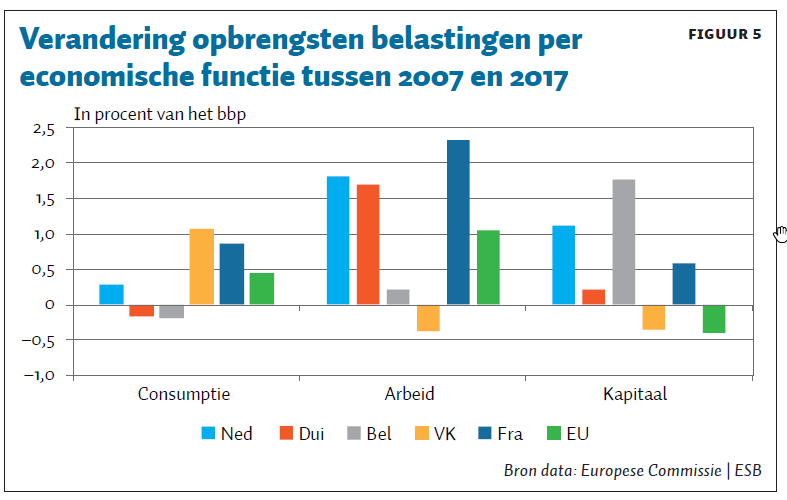

Behalve een opsplitsing per type belasting, kan met de data van de Europese Commissie ook de economische functie (consumptie, arbeid of kapitaal) van belasting- en premieopbrengsten zichtbaar gemaakt worden (figuur 5). Omdat vooral indirecte belastingen op de consumptie drukken, is het begrijpelijk dat deze opbrengst in Nederland relatief beperkt steeg. Ons land heeft vooral de budgettaire omvang van de belastingen op arbeid zien toenemen, en dat relatief sterk. Dit is een logisch gevolg van toename van de opbrengsten uit de inkomstenbelasting en socialepremieheffing. De stijging was bijna twee keer zo hoog als het EU-gemiddelde, maar vergelijkbaar met Duitsland en lager dan Frankrijk. De verhoging van de AOW-leeftijd en versobering van de aftrekbaarheid van pensioenpremies hebben hier een rol gespeeld.

Bijzonder is ook dat Nederland relatief veel extra belastingopbrengsten uit de functie kapitaal binnenkreeg. Het EU-gemiddelde was een lichte daling en alleen buurland België verhoogde de omvang nog meer. Een verklaring is de versobering van de hypotheekrenteaftrek, maar belangrijk voor de kapitaalopbrengsten in het jaar 2017 is tevens de incidentele afkoop van pensioen in eigen beheer, waardoor deze belastingopbrengsten met 3,3 miljard euro stegen (Rijksoverheid, 2018). Daarnaast is het van belang dat alle belasting die zelfstandigen afdragen, door de Europese Commissie worden gezien als opbrengsten uit de functie kapitaal. Het aantal zelfstandigen in ons land groeit sterker dan in de omliggende landen (CBS, 2019).

Per saldo blijkt dat in Nederland de opbrengsten uit de functie arbeid (+1,8%-punt bbp) sterker toenamen dan de opbrengsten uit de functie kapitaal (+1,1%-punt bbp). Het gaat om 60% meer. Een dergelijke verdeling is in lijn met andere lidstaten.

Conclusie

Tussen 2007 en 2017 stegen in Nederland de opbrengsten uit de inkomstenbelasting en socialepremieheffing aanzienlijk sterker dan in Duitsland, België, Frankrijk en het Verenigd Koninkrijk, en ook meer dan het EU-gemiddelde.De totale omvang van belastingen en premies nam sowieso stevig toe: de toename was meer dan drie keer zo groot als het EU-gemiddelde, en bijna het dubbele van de stijging in Duitsland en België. Alleen in Frankrijk stegen de totale opbrengsten meer. Mede door dit beleid realiseerde Nederland sinds 2007 de grootste verbetering van het EMU-saldo in de besproken lidstaten, namelijk met 1,3 procentpunt bbp (tabel 1).

Terwijl huishoudens via de inkomstenbelasting aanzienlijk meer gingen bijdragen, daalde bij bedrijven licht de opbrengst van de vennootschapsbelasting. Wel betaalde het bedrijfsleven twee derde van de toenemende premieopbrengsten. Dit alles verhoogde de lasten op arbeid aanzienlijk, en verklaart deels waarom de ontwikkeling van netto besteedbare inkomens nu achterblijft bij de stijgende brutolonen.

Literatuur

Alesina, A., S. Ardagna en F. Trebbi (2006) Who adjusts and when? The political economy of reforms. Paper te vinden op faculty.arts.ubc.ca.

Caminada C.L.J., K.P. Goudswaard en M.G. Knoef (2018) Toenemende spreiding in de drukverdeling van inkomensheffingen. Weekblad Fiscaal Recht, 7256, 1245–1253.

CBS (2016) Lage inkomens betalen relatief veel indirecte belasting, 29 juni. Bericht te vinden op www.cbs.nl.

CBS (2019) Is elders in de EU het aandeel zzp’ers zo hoog als in Nederland? Bericht te vinden op www.cbs.nl.

EC (2018) Data on taxation. Europese Commissie. Statistiek te vinden op ec.europa.eu.

PBL (2017) Fiscale vergroening: belastinverschuiving van arbeid naar grondstoffen, materialen en afval. Beleidsstudie. PBL-publicatienummer 2853.

Princen, S. en G. Mourre (2013) The role of tax policy in times of fiscal consolidation. Europese Commissie, Economic Papers, 502.

Rijksoverheid (2018) Financieel Jaarverslag van het Rijk 2017. Kamerstuk, 34 950. Te vinden op www.rijksoverheid.nl.

Suyker, W. (2016) Tekortreducerende maatregelen 2011–2017 (MEV 2017-versie). CPB Achtergronddocument, 20 september.

Auteur

Categorieën