KPN en Glaspoort geven concurrenten op de telecommarkt sinds kort goedkopere toegang tot hun glasvezelnetwerken, nadat de Autoriteit Consument & Markt (ACM) de door deze providers aangeboden tarieven bindend heeft verklaard. Wat levert de toezegging die KPN en Glaspoort hebben gedaan de consument op?

In het kort

– Een simulatiemodel van de ACM voorspelt dat providers hun prijzen gemiddeld met ongeveer zes procent verlagen.

– De aangeboden tarieven ondersteunen naar verwachting ook investeringen in de uitrol van snelle glasvezelnetwerken.

– De aangeboden tarieven zijn vermoedelijk hoger dan kosten-georiënteerd. Het optimale tarief is echter lastig te bepalen.

De ACM en haar voorganger OPTA hebben KPN sinds begin van deze eeuw onderworpen aan een ex ante aanmerkelijke-marktmachtregulering (AMM-regulering). Deze regulering hield in dat KPN zijn vaste netwerk moest openstellen voor concurrerende providers (‘toegangsvragers’) tegen maximumtarieven. Hierdoor konden concurrenten zonder eigen netwerk toch actief zijn op de retailmarkt. Huishoudens profiteren van deze extra retailconcurrentie. Bovendien was de gedachte dat toegangsvragers, op weg geholpen door gereguleerde toegang, in een eigen netwerk zouden investeren (het idee van de ladder of investment). Zodoende zou de toegangsregulering de toegangsvragers helpen om uiteindelijk zelfstandig de concurrentie aan te gaan.

In 2020 oordeelde de rechter, met betrekking tot een besluit van ACM over het openstellen van de netwerken van KPN en VodafoneZiggo, dat de ACM onvoldoende aannemelijk had gemaakt dat er regulering nodig was. Sindsdien is de markt niet meer gereguleerd, en geldt er enkel het algemene mededingingstoezicht.

Het reguleringskader kent aan de ACM desondanks de taak toe om periodiek de noodzaak van regulering te beoordelen. Daarvoor heeft de ACM in 2021 onderzoeken geopend die zouden kunnen uitmonden in AMM-regulering (waarbij de ACM zelf de huurtarieven vaststelt) of in de toepassing van het mededingingstoezicht (waarna KPN de tarieven had moeten aanpassen). Gedurende deze onderzoeken heeft KPN aangeboden om zijn toegangstarieven te verlagen. Glaspoort, een joint venture van KPN en pensioenuitvoerder APG, heeft vergelijkbare toezeggingen gedaan.

De ACM heeft de toezeggingen van KPN en Glaspoort in augustus 2022 voor de komende acht jaar bindend verklaard in een zogenoemd ‘toezeggingsbesluit’ (ACM, 2022a). In het toezeggingsbesluit schetst de ACM het risico dat KPN, als veruit de grootste aanbieder van toegang, de concurrentie op de retailmarkt beperkt door hoge toegangstarieven te hanteren. Vervolgens concludeert de ACM dat de toezeggingen dit risico wegnemen. Het besluit is gebaseerd op het mededingingsrecht, in het bijzonder het verbod op misbruik van een economische machtspositie (dit is in essentie hetzelfde als aanmerkelijke marktmacht). Het toezeggingsbesluit introduceert niet (opnieuw) AMM-regulering. Feitelijk zijn het toezeggingsbesluit en het AMM-kader wel verwant. Bij beide staat dezelfde vraag centraal: is er een mededingingsrisico rond de toegang tot vaste telecomnetwerken – en zo ja, hoe lossen we dat op? Bovendien moet de ACM, vanwege het reguleringskader, in de nabije toekomst opnieuw beoordelen of AMM-regulering nodig is. Natuurlijk zal het betreffende besluit dan rekening houden met de toegezegde tarieven.

In dit artikel bespreken we aan de hand van een simulatiemodel de vraag of de concurrentie op de nationale retailmarkt voor vaste telecomdiensten dermate beperkt is dat ingrijpen zinvol is. Een belangrijke beperking is dat het model alleen uitspraken doet over het effect van ingrijpen op de statische efficiëntie van de retailmarkt. Met statische efficiëntie bedoelen we de mate waarin prijzen dicht bij marginale kosten liggen (allocatieve efficiëntie) en de mate waarin huishoudens consumeren bij de aanbieder met de laagste marginale kosten (productieve efficiëntie). Het model doet geen uitspraken over het effect van ingrijpen op de dynamische efficiëntie. Hieronder verstaan we in deze context investeringen in bestaande en nieuwe (glasvezel)netwerken. In de laatste paragraaf reflecteren we op deze beperking.

In dit artikel richten we ons daarbij op het onderliggende mededingingsprobleem. De keuze voor het juridische instrument – toezeggingsbesluit of AMM-regulering – blijft buiten beschouwing. Ook het relatief nieuwe instrument van symmetrische regulering – dat onder specifieke voorwaarden lokale toegangsverplichtingen oplegt, ongeacht AMM – valt buiten het bestek van dit artikel.

De concurrentiesituatie op de retailmarkt

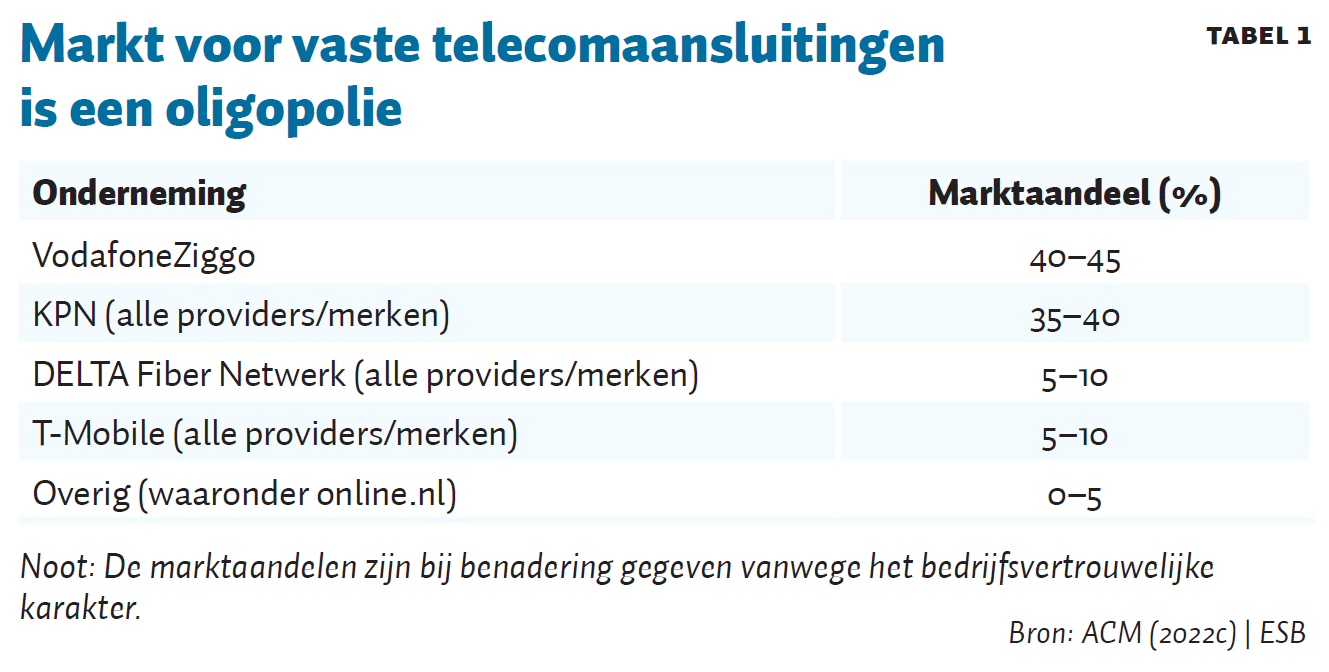

Voorheen lag het ingrijpen op de telecommarkt door de ACM voor de hand vanwege de beperkte concurrentie op de retailmarkt. De concurrentie is echter de afgelopen jaren toegenomen. We beschrijven de huidige marktsituatie met behulp van data die de ACM gedurende haar onderzoek heeft opgevraagd (ACM, 2022b) en van de meest recente Telecommonitor (ACM, 2022c). De Nederlandse markt voor vaste telecomaansluitingen is een oligopolie met twee grote spelers en een aantal kleinere (tabel 1). KPN heeft een landelijk dekkend netwerk, dat van VodafoneZiggo dekt circa 90 procent van de huishoudens. Waar VodafoneZiggo geen netwerk heeft, is bijna overal DELTA Fiber Netwerk actief. Naast providers met een eigen netwerk zijn er ook toegangsvragers, zoals T-Mobile en online.nl. Zij maken vrijwel uitsluitend gebruik van toegang tot het netwerk van KPN om hun klanten te bedienen. VodafoneZiggo verhuurt zijn netwerk niet aan toegangsvragers.

Een vaste telecomaansluiting is een inherent homogeen product dat in potentie blootstaat aan scherpe prijsconcurrentie. Providers begrijpen dat, en proberen daaraan te ontsnappen. Zij proberen zich op meerdere manieren van elkaar te onderscheiden. Ten eerste richten ze zich op (enigszins) andere afnemersgroepen. Zo verschillen ze in de mate waarin ze naast internet ook tv en vaste telefonie verkopen. KPN, VodafoneZiggo en DELTA Fiber Netwerk verkopen relatief veel bundels van diensten, de toegangsvragers T-Mobile en online.nl verkopen relatief veel internet-only. Tv-kanalen bieden bij uitstek kansen voor differentiatie (zoals VodafoneZiggo, dat tot vorig jaar Formule 1 uitzond). Ook met het aanbod van add-ons, zoals belbundels en wifi-repeaters, onderscheiden providers zich.

Ten tweede onderscheiden providers zich door de kwaliteit van hun diensten en de onderliggende kosten van hun netwerken. VodafoneZiggo en DELTA Fiber Netwerk hebben per peildatum van de dataset (juni 2020) de snelste netwerken. Hun klanten consumeren ook gemiddeld genomen de hoogste downloadsnelheid. KPN bedient nu nog een groot deel van het land via een kopernetwerk met relatief lage downloadsnelheden. De netwerkkwaliteit van toegangsvragers van KPN is gelijk aan die van KPN zelf, maar hun maximale snelheid valt soms lager uit.

Verder verschillen de marginale kosten van providers. Providers met een eigen netwerk hebben zeer lage marginale kosten, aangezien de kosten van een telecommunicatienetwerk grotendeels vast zijn. Toegangsvragers hebben hogere marginale kosten, met als belangrijke component de toegangstarieven die ten minste de gemiddelde totale kosten van het netwerk en een redelijk rendement dekken.

Ten derde zijn sommige vaste providers ook mobiele provider. De vaste telecommarkt staat niet los van de mobiele markt. KPN, VodafoneZiggo en T-Mobile bieden hun klanten korting of andere voordelen, wanneer zij zowel een vaste als een mobiele aansluiting afnemen (zogenoemde Fixed Mobile Converged-klanten). Naar verwachting zal meer dan de helft van de Nederlandse huishoudens in de komende jaren een vaste en mobiele aansluiting combineren met een dergelijk abonnement. Dat verkleint de markt voor providers zonder mobiel netwerk. Bovendien stappen Fixed Mobile Converged-klanten minder snel over. Providers verschillen in de mate waarin hun afnemers van vaste telecom ook mobiel afnemen. KPN en VodafoneZiggo zijn groot op dit segment, terwijl T-Mobile nog achterloopt.

Dat providers de onderlinge concurrentie gedeeltelijk weten te ontlopen, blijkt uit de hedonic pricing regressions, die prijsverschillen verklaren op basis van kwaliteitsverschillen. Uit die analyse door de ACM (ACM, 2022b) blijken er, na correctie voor kwaliteitsverschillen, aanzienlijke prijsverschillen te zijn. Toegangsvragers T-Mobile en online.nl zijn significant goedkoper dan KPN en VodafoneZiggo, en KPN hanteert voor zijn verschillende merken (KPN, Telfort, XS4ALL en Solcon) uiteenlopende prijzen.

Als we vooruitkijken, is het met name relevant dat de vraag naar snelheid toeneemt, dat providers investeren in snellere netwerken, en dat het aanbod aan hoge snelheid over die netwerken (door providers én door onafhankelijke spelers) zich continu zal uitbreiden. KPN wil in 2026 tachtig procent van de ruim acht miljoen Nederlandse adressen aangesloten hebben op zijn glasvezelnetwerk (deels via Glaspoort). Open Dutch Fiber (ODF) is van plan om in totaal circa één miljoen adressen te ‘verglazen’. Primevest heeft al circa 100.000 huishoudens aangesloten. Deze partijen verhuren hun netwerk aan toegangsvragers, met als hoofdhuurder T-Mobile, en bieden daarmee een alternatief voor de toegang bij KPN. Ook DELTA Fiber Netwerk investeert in de uitrol van glasvezel. VodafoneZiggo zal de komende jaren naar verwachting zijn kabelnetwerk verder upgraden, en zo hogere snelheden realiseren. Dat verandert de netwerkconfiguratie, en daarmee de concurrentiekracht van providers. Afnemers ervaren aldus een uitdijend en vernieuwend aanbod van diensten en content.

Motivaties voor ingrijpen

Voor AMM-regulering is het juridisch vereist dat ten eerste hierdoor een mededingingsprobleem op een retailmarkt wordt opgelost, en ten tweede er sprake is van aanmerkelijke marktmacht op de toegangsmarkt. De meest evidente motivatie voor ingrijpen is een retailmarkt met één dominante onderneming. De Nederlandse retailmarkt is echter een oligopolie. Wanneer is ingrijpen dan eventueel toch nodig? Wij zien twee mogelijke redenen.

De eerste reden is het risico dat KPN en VodafoneZiggo hun marktgedrag stilzwijgend op elkaar afstemmen. KPN zou, net als VodafoneZiggo, toegang kunnen weigeren, en beide spelers zouden hun retailprijzen kunnen verhogen. Onder deze schadetheorie is er een gezamenlijke aanmerkelijke marktmacht op zowel de retailmarkt als de toegangsmarkt. Vanwege dat laatste zou ook VodafoneZiggo gereguleerd moeten worden.

In 2020 oordeelde de rechter dat de ACM het risico op stilzwijgende afstemming niet aannemelijk had gemaakt (CBb, 2020). De rechter was niet overtuigd van de prikkel van KPN en VodafoneZiggo om stilzwijgend af te stemmen. Ten eerste hebben zij op verschillende segmenten van de retailmarkt een sterke positie, waardoor er tussen deze spelers asymmetrie bestaat. Ten tweede kon men verwachten dat KPN zonder regulering vrijwillig toegang geeft, en dat alternatieve netwerken ook toegang zouden willen verlenen. Hiermee is de AMM-regulering van VodafoneZiggo praktisch van de baan. VodafoneZiggo heeft geen enkelvoudige AMM, omdat het bedrijf geen toegang geeft en er bewijs voor een gezamenlijke AMM ontbreekt.

De tweede reden voor ingrijpen is dat het oligopolie, ook zonder stilzwijgende afstemming, te weinig concurrerend is. In het bijzonder zou KPN – gelet op het feit dat zijn meest nabije concurrent herhaaldelijk heeft aangekondigd geen toegang aan derden aan te bieden – hoge toegangstarieven kunnen hanteren, waardoor er weinig concurrentiedruk van toegangsvragers uitgaat. Een hoger toegangstarief levert meer toegangswinst op, en beschermt KPN tegen retailconcurrentie. Bovendien heeft VodafoneZiggo in dat scenario niet automatisch een prikkel om alsnog toegang te verlenen en betere toegangsvoorwaarden te bieden. VodafoneZiggo profiteert namelijk ook van een verzwakking van retailconcurrentie (Bourreau et al., 2011).

Deze schadetheorie vereist wel een antwoord op de vraag wanneer een oligopolie al dan niet ‘effectief concurrerend’ is. In de praktijk is er altijd ruimte voor verbetering, maar dat is op zich nog geen reden om te reguleren. Ook is de vraag hoe ingrijpen doorwerkt op investeringsprikkels.

Simulatiemodel

Om te beoordelen of ingrijpen zinvol is, heeft de ACM een simulatiemodel ontwikkeld. Dit model schat de daling van retailprijzen bij een exogene daling van toegangstarieven. We hebben hiermee het effect geschat van de door KPN en Glaspoort aangeboden tarieven (ACM, 2022b).

Het simulatiemodel gaat uit van een heterogene Bertrand-concurrentie. Providers concurreren op prijs, maar kunnen zich met hun aanbod onderscheiden, en daarom prijzen boven de marginale kosten hanteren. De aanbodzijde omvat de tien grootste providers/merken in Nederland. We nemen aan dat zij hun winst maximaliseren, en dat een Nash-evenwicht de uitkomst van deze concurrentie beschrijft. De vraagzijde is gemodelleerd met een discrete-keuzemodel (Train, 2009). Daarin kiest de beslisser – hier een huishouden – uit alle beschikbare alternatieven de optie met het hoogste nut. Dit model is geschikt voor de telecommarkt, omdat huishoudens één contract uitkiezen (Train et al., 1987; Perreira et al., 2013). Het nut van een contract, en daarmee de kans dat het contract gekozen wordt, stijgt als het contract gunstigere eigenschappen heeft, zoals prijs en downloadsnelheid.

Om het vraagmodel te schatten, gebruiken we factuurdata van de tien grootste telecomproviders. Voor de maand juni 2020 zijn alle facturen opgevraagd, met informatie over het betaalde bedrag, kwaliteitsparameters (wel/geen internet, tv of vaste telefonie, down- en uploadsnelheid, aantal tv-kanalen, belbundels, wifi-repeaters, et cetera), of de klant ook een mobiel contract heeft (Fixed Mobile Converged), de start- en einddata van het contract en het adres. Deze dataset toont in detail wat Nederlandse huishoudens consumeren en daarvoor betalen.

Voor de schatting moet ook de volledige keuze gereconstrueerd worden. Dat wil zeggen, de beschikbare, maar niet gekozen alternatieven moeten bekend zijn. Dat zijn de contracten die andere huishoudens consumeren, op voorwaarde dat de provider op het bewuste adres beschikbaar is, en voldoende snelheid kan leveren. Om die voorwaarde te beoordelen heeft de ACM per adres de leverbare snelheid opgevraagd.

Toezeggingen verlagen gemiddelde tarieven

De schattingsresultaten tonen dat de kans dat een telecomcontract geconsumeerd wordt, stijgt naarmate de downloadsnelheid groter is, er meer diensten (internet, tv en vaste telefonie) zijn opgenomen, en het aantal tv-kanalen groter is (ACM, 2022b). De kans op consumptie daalt als de prijs hoger is.

Gegeven de schattingen berekenen we de prijselasticiteiten van providers. De eigen prijselasticiteiten van providers liggen afgerond tussen −2 en −4. Onder de veronderstelling van winstmaximalisatie impliceren deze elasticiteiten voor iedere provider een specifiek niveau van marginale kosten. Die niveaus komen goed overeen met door providers gerapporteerde variabele kosten. Ook is het model in staat om de marktaandelen van providers goed te voorspellen.

Om de toekomstige situatie, met aanzienlijk snellere netwerken, te benaderen past de ACM per adres aan welke providers er met welke snelheid beschikbaar zijn. Daarvoor gebruikt de ACM de uitrolplannen van providers. Bij deze stap houdt de ACM ook rekening met alternatieven voor toegang bij KPN. Op alle adressen die de nieuwe glasvezelpartijen Primevest en Open Dutch Fiber aansluiten, neemt de ACM aan dat T-Mobile bij die spelers toegang afneemt, en niet bij KPN.

Tot slot vergelijken we de Nash-evenwichten met de ongereguleerde en toegezegde tarieven. Daaruit blijkt dat providers hun prijzen gemiddeld met 5,3 à 6,2 procent verlagen (het hoge/lage percentage geldt als er gewogen wordt met volumes na/voor de toezeggingen; de toegangsnemers die hun prijs het meest verlagen, hebben dan een groter/kleiner volume). Omdat de prijzen dalen wordt het voor huishoudens aantrekkelijker om een hoogwaardiger product te kopen. De geaggregeerde besparing komt uit op 4,7 procent, ofwel zo’n 230 miljoen euro per jaar. De geconsumeerde downloadsnelheid stijgt met 5,2 procent.

Tot slot

Het simulatiemodel toont aan dat de toezeggingen de statische efficiëntie aanzienlijk verbeteren. Het model kan het maatschappelijk optimale toegangstarieven echter niet berekenen, omdat daarvoor ook een analyse van de impact op investeringen in bestaande en nieuwe (glasvezel)netwerken nodig is. Dit maakt het niet mogelijk om het optimale toegangstarief met de toegezegde tarieven van Glaspoort en KPN te vergelijken.

Een ondergrens voor het toegangstarief omvat de totale kosten van het netwerk plus een redelijk rendement. Dat is optimaal vanuit het oogpunt van statische efficiëntie, maar niet vanuit dat van dynamische efficiëntie (Vogelsang, 2017). Ten eerste stimuleert een hoger tarief KPN om meer glasvezel uit te rollen, want dat rendeert immers meer. Ten tweede zullen andere partijen eerder zelf glasvezel uitrollen, aangezien de toegang bij KPN duurder wordt.

Het optimale toegangstarief – ongeacht welk juridisch instrument er gebruikt zou worden – is echter lastig te bepalen. Dat vereist een uitbreiding van het model met investeringsoverwegingen, hetgeen gepaard gaat met meer onzekerheden, en dus met aannames over de strategische overwegingen en toekomstige ontwikkelingen.

De toegezegde tarieven van KPN en Glaspoort zijn vermoedelijk hoger dan de strikt op kosten georiënteerde tarieven, maar lager dan de tarieven die zonder de dreiging van ingrijpen door de ACM tot stand zouden zijn gekomen. Het voordeel van de toezeggingen is dat het initiatief bij KPN en Glaspoort ligt, die er belang bij hebben om hun investeringsplannen te beschermen. Het toezeggingsbesluit biedt ook zekerheid aan investeerders. KPN en Glaspoort kunnen niet in beroep gaan, waardoor er minder mogelijke uitkomsten van een eventuele beroepsprocedure zijn, en de toezeggingen gelden voor acht jaar. Dit komt ten goede aan de investeringsbereidheid. De toezeggingen ondersteunen daarom naar verwachting ook de uitrol van glasvezelnetwerken.

Literatuur

ACM (2022a) Besluit tot bindend verklaren toezeggingen KPN en Glaspoort. Autoriteit Consument & Markt, 25 augustus.

ACM (2022b) Annex C: Kwantitatief onderzoek naar de effecten van de toezeggingen op consumenten. Autoriteit Consument & Markt.

ACM (2022c) ACM Telecommonitor Q1 2022. Autoriteit Consument & Markt, 27 juli.

Bourreau, M., J. Hombert, J. Pouyet en N. Schutz (2011) Upstream competition between vertically integrated firms. The Journal of Industrial Economics, 59(4), 677–713.

CBb (2022) Uitspraak inzake ACM’s WFA-besluit. College voor Beroep van het bedrijfsleven. ECLI:NL:CBB:2020:177, College van Beroep voor het bedrijfsleven, 18/2103 ea (rechtspraak.nl).

Pereira, P., T. Ribeiro en J. Vareda (2013) Delineating markets for bundles with consumer level data: the case of triple-play. International Journal of Industrial Organization, 31(6), 760–773.

Train, K.E. (2009) Discrete choice methods with simulation. Cambridge: Cambridge University Press.

Train, K.E., D.L. McFadden en M. Ben-Akiva (1987) The demand for local telephone service: a fully discrete model of residential calling patterns and service choices. RAND Journal of Economics, 18(1), 109–123.

Vogelsang, I. (2017) The role of competition and regulation in stimulating innovation – telecommunications. Telecommunications Policy, 41(9), 802–812.

Auteurs

Categorieën