Door de dalende hypotheekrentes van de afgelopen tien jaar is ook de hypotheekrenteaftrek afgenomen. Nu de hypotheekrente weer gestegen is, neemt ook de aftrek voor nieuwe eigenaren weer toe.

In 2012 was de totale hypotheekrenteaftrek op zijn hoogtepunt. De doorsnee renteaftrek was toen 4,8 procent van de eigenwoningschuld. In 2021 daalde deze naar 2,5 procent. Daarmee ging de gemiddelde aftrek per huishouden omlaag van 680 naar 470 euro per maand.

Met de aftrek daalt ook het belastingvoordeel. In 2012 leverde de aftrek van de hypotheekrente tezamen met de aftrek wegens geen of geringe eigenwoningschuld nog 300 euro per maand aan belastingvoordeel op, voor een gemiddeld huishouden met eigen woning. In 2021 is dit gezakt tot 190 euro. Het belastingvoordeel van de aftrek eigen woning daalt sneller dan de aftrek zelf, doordat het belastingtarief waartegen er kan worden afgetrokken stapsgewijs wordt verlaagd.

Huishoudens met een eigen woning, maar met weinig of geen hypotheekschuld, krijgen nog steeds een belastingvoordeel door de Wet Hillen uit 2005. Deze regeling stimuleert eigenaren om hun hypotheeklening (sneller) af te lossen, door huishoudens zonder hypotheekschuld geheel vrij te stellen van het eigenwoningforfait. Vanaf 2019 wordt deze kwijtschelding in dertig jaarlijkse stappen weer afgebouwd.

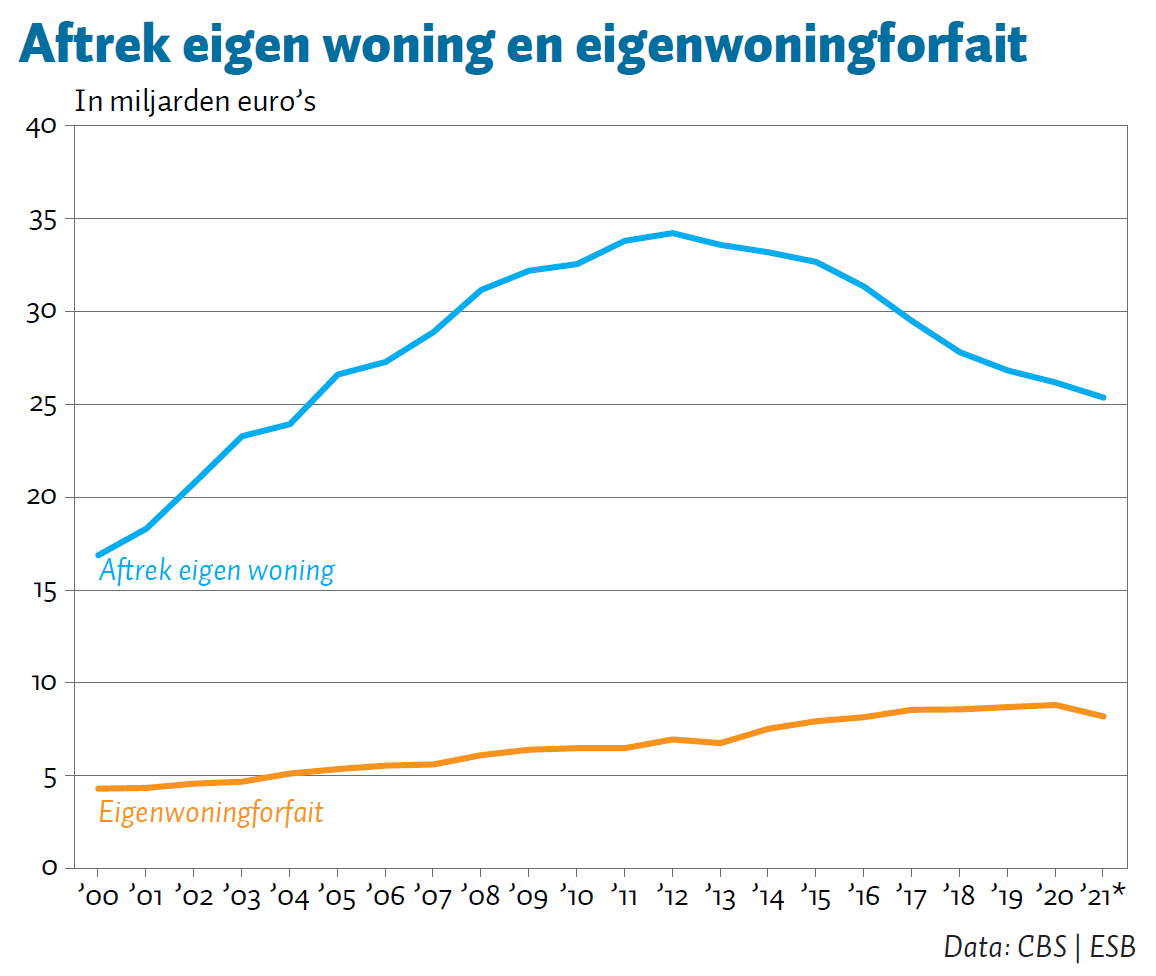

In 2021 bedroeg de totale aftrek voor de eigen woning 25,4 miljard euro, waarvan 23,6 miljard hypotheekrenteaftrek en 1,8 miljard wegens de Wet Hillen (figuur). Het totale eigenwoningforfait was in dat jaar 8,2 miljard; iets lager dan in 2020, omdat het eigenwoningforfait wordt verlaagd ter compensatie van de afbouw van de Wet Hillen.

Nu de hypotheekrente weer hoger is, neemt de aftrek voor nieuwe eigenaren opnieuw toe. Binnen welke termijn dat tot substantieel minder belastinginkomsten van de overheid en meer belastingvoordeel voor woningbezitters gaat leiden, valt moeilijk te zeggen. Er staan immers nog vele hypotheken voor langere tijd vast op een lager renteniveau.

Auteur

Categorieën