De afgelopen decennia is de groei van de arbeidsproductiviteit gedaald, met als gevolg een lagere groei van het nationaal inkomen. Bezien vanuit een neoklassiek perspectief, lijken de gedaalde loon- en kapitaalkosten per eenheid toegevoegde waarde debet te zijn geweest aan deze seculaire stagnatie.

In het kort

– De daling in de productiviteitsgroei houdt theoretisch en empirisch verband met de sterk afgenomen kapitaal- en loonkosten.

– Bij dalende kosten zal de noodzaak afnemen om te streven naar de meest efficiënte combinatie van arbeid en kapitaal.

– Nu de loon- en kapitaalkosten weer stijgen, kan er wellicht op termijn een wat hogere productiviteitsgroei worden verwacht.

Al enkele decennia achtereen, en meer in het oog springend sinds de eeuwwisseling, doet er zich een groeivertraging voor. Zo nam de economische groei van de grootste zeven industriële landen af van 3,2 gedurende de jaren tachtig, via 2,5 procent in de daaropvolgende tien jaar, naar 1,3 respectievelijk 1,1 procent tijdens de eerste twee decennia van deze eeuw (IMF, 2022).

De trage en over de tijd afnemende economische groei in ontwikkelde landen is dus geen verschijnsel van vandaag. Toch vormden voor tal van economen pas de jaren na de grote recessie van 2009 aanleiding om het ooit door Alvin Hansen in 1938 geïntroduceerde begrip ‘seculaire stagnatie’ – een situatie van aanhoudend trage economische groei – af te stoffen, en in de economische analyse te herintroduceren (Hansen, 1939).

Vanzelfsprekend is in het meerstromenland van economen de verklaring voor ‘seculaire stagnatie’ niet eenduidig. Er zijn er die, in de keynesiaanse traditie, de oorzaak zoeken bij achterblijvende bestedingen (Storm, 2021). In diezelfde traditie zijn er economen die stellen dat de reële rente in onvoldoende mate in staat is om de gewenste besparingen in overeenstemming te brengen met de gewenste investeringen, waardoor de economie op het spoor wordt gezet van permanente onderbesteding en afnemende groei (Summers, 2016; 2020; Teulings, 2014). Terwijl aanbodeconomen te biecht gaan bij een trager verlopende groei van zowel de beroepsgeschikte bevolking als vooral de arbeidsproductiviteit (Gordon, 2000; 2015).

In dit artikel wordt aan de hand van een aan deze tijd aangepast neoklassiek groeimodel het pad van de aanbod-economen gevolgd. Zijn er, mogelijk omkeerbare, oorzaken aan te wijzen voor de jaren achtereen dalende productiviteitsgroei?

Geringe productiviteitsgroei

De mogelijkheden tot economische groei worden in het neoklassieke model bepaald door het tempo van natuurlijke groei (kader 1). Ligt dit lager dan begrenst het tevens de gegarandeerde en feitelijke groei op lange termijn. Beleid om bestedingen dan wel investeringen te stimuleren, teneinde het groeitempo op te vijzelen, halen uiteindelijk niets uit: steeds wordt de gegarandeerde groei, via de onbelemmerd functionerende markten voor arbeid en internationaal kapitaal, teruggedreven naar de natuurlijke groeivoet.

Illustratief voor de situatie met een lage natuurlijke groei is de Japanse ervaring in de afgelopen decennia – waarbij er herhaaldelijk met activistisch budgettair en monetair beleid is gepoogd om de economie uit haar lethargie te halen. Op een enkele kortstondige opflakkering na bleef de groeitrend naar beneden wijzen, en was de staatsschuld het enige wat daadwerkelijk toenam.

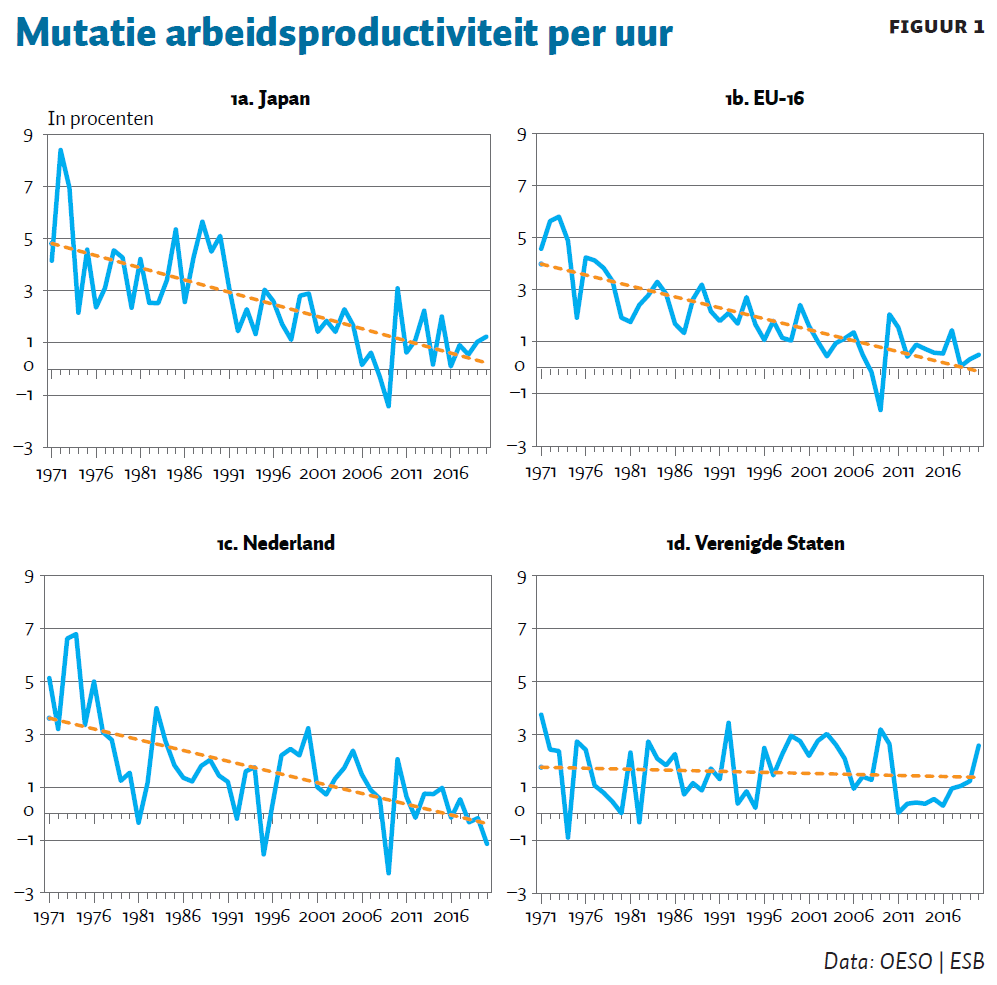

Regelmatig klonk de waarschuwing dat Europa dezelfde weg zou kunnen gaan als gidsland Japan. Niet voor niets, zo blijkt uit figuur 1 – waarin het verloop van de productiviteitsstijging vanaf 1971 tot en met 2020 staat afgebeeld. Die voor Japan is in de voorbije 45 jaar onmiskenbaar afgenomen. Voor Europa en Nederland geldt hetzelfde en blijft er van de oorspronkelijke circa vier procent arbeidsproductiviteitsstijging vandaag de dag zo goed als niets over. In dat licht bezien is het dan niet verwonderlijk dat tijdens het recente herstel van de economie men al snel op arbeidstekorten stuitte.

Opmerkelijk is de, naar verhouding, geringe afneming in het tempo van de Amerikaanse arbeidsproductiviteitsstijging. Daarbij past de kanttekening dat deze, naar naoorlogse maatstaven, aan het begin van de jaren zeventig van de vorige eeuw al aan de bescheiden kant was. Wat tevens, volgens bijvoorbeeld Gordon (2015), een rol kan hebben gespeeld is dat de ICT-revolutie in de jaren rond de eeuwwisseling in de VS zich ook heeft vertaald in een verbetering van de arbeidsproductiviteit, waardoor de neerwaartse trend tijdelijk werd onderbroken.

Dat de dalende trend in de productiviteitsgroei geen recent verschijnsel is, maar zich kennelijk al meer dan veertig jaar voordoet, stemt somber over de toekomstige groeimogelijkheden. De vraag is of dit een onvermijdelijk toekomstbeeld is, of dat deze productiviteitspuzzel – al is het maar voor een deel – kan worden opgelost. De gelijktijdige ontwikkeling van de loon- en kapitaalkosten wijzen in de richting van een endogene verklaring voor de lage groei.

Kader 1: Het neoklassieke groeimodel

Het neoklassieke groeimodel is een aanbodmodel dat de ontwikkeling van de potentiële output op lange termijn beschrijft. Hetzij in termen van geïnstalleerde productiecapaciteit, hetzij in termen van volledige benutting van het aanwezige arbeidspotentieel, of in de combinatie van beide. Voor beschouwingen over de fluctuaties rond de potentiële output op de kortere termijn biedt het keynesiaanse narratief voldoende analytische aanknopingspunten.

Uitgangspunt voor het neoklassieke analytische kader is het Harrod-Domar-model of desgewenst het Solow-model, dat betrekking heeft op een gesloten economie en een onderscheid maakt in de gegarandeerde en de natuurlijke groeivoet (Allen, 1967; Van de Klundert, 1963). In een wereld waarin arbeid complementair is aan kapitaal, wordt de gegarandeerde groeivoet bepaald door de groei van de kapitaalgoederenvoorraad. De kapitaalvoorraad is op zijn beurt het saldo van bruto-investeringen en de buitengebruikstelling van verouderde kapitaalgoederen. Er is sprake van een ‘constante kapitaalcoëfficiënt’ waardoor de procentuele groei van de kapitaalgoederenvoorraad zich een-op-een vertaalt in eenzelfde procentuele groei van de (potentiële) productie. De bruto-investeringen worden opgebracht uit hetgeen er door kapitaalbezitters in een vaste verhouding tot hun inkomen wordt gespaard, en wat er overblijft wordt geconsumeerd (Wet van Say). De complementaire arbeid staat weliswaar in een vaste verhouding tot de geïnstalleerde productiecapaciteit, maar dankzij de arbeidsbesparende technologische vooruitgang (structurele arbeidsproductiviteitsstijging) daalt de arbeidsintensiteit over de tijd. De natuurlijke groeivoet is dan de som van deze arbeidsbesparende technologische vooruitgang en de relatieve toename van de beroeps- of beroepsgeschikte bevolking.

Een bijzondere situatie, die van evenwichtige groei, doet zich voor wanneer de gegarandeerde groeivoet gelijk is aan de natuurlijke groeivoet. De gehele beroepsgeschikte bevolking is aan het werk – er is dus sprake van volledige werkgelegenheid.

Nu zijn er ook situaties denkbaar waarin er geen sprake is van evenwichtige groei – de natuurlijke groeivoet verschilt dan van de gegarandeerde groeivoet. De mechanismen die aan deze onbalans een einde maken, worden in het hier voor een open economie aangepaste model gevonden bij zowel een onbelemmerd functionerende arbeidsmarkt als een vrij verkeer van kapitaal met het buitenland. Indien bijvoorbeeld de natuurlijke groeivoet daalt tot onder de gegarandeerde groeivoet, dan zal dit leiden tot een additionele reële loonstijging en derhalve afnemend rendement. Daardoor nemen de besparingen af, vindt er bovendien per saldo meer uitvoer van kapitaal plaats, en voegt de gegarandeerde groei zich uiteindelijk naar het tempo van de natuurlijke groei. De aanvankelijk te hoge spaarneiging wordt gepareerd door de combinatie van een hogere arbeidsinkomensquote en meer kapitaaluitvoer.

Naargelang de kapitaalmobiliteit hoger is – internationale financiële markten zijn dan meer geïntegreerd – leiden dezelfde rendementsverschillen tot grotere kapitaalbewegingen en een geringere aanpassing van de arbeidsinkomensquote. Ex ante spaaroverschotten zullen zich dan op een hoger ex post niveau handhaven, en de wijziging in de categorale inkomensverdeling zal geringer zijn dan bij een lagere of bij geen kapitaalmobiliteit het geval zou zijn geweest.

In een neoklassieke wereld is de causaliteit tussen economische groei en spaaroverschotten bij voldoende kapitaalmobiliteit dus tegengesteld aan het gebruikelijke keynesiaanse verband. Immers, een vertraging in (natuurlijke) economische groei leidt tot een toeneming van spaaroverschotten, en dus tot uitvoer van kapitaal, en niet omgekeerd.

Dalende loon- en kapitaalkosten

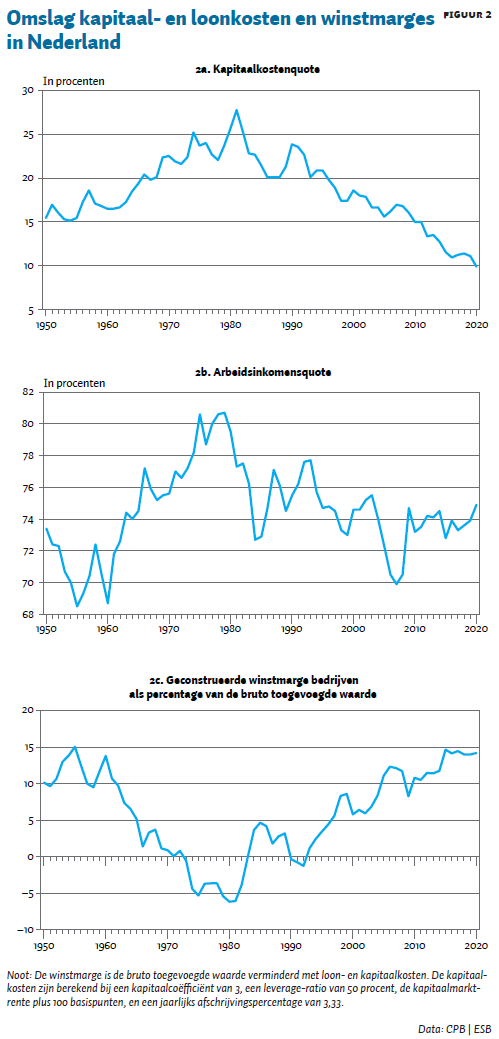

De jaren tachtig betekenden een omslagpunt in de ontwikkeling van de winstmarge van bedrijven. In de late jaren vijftig tot en met het midden van de jaren zeventig stegen de nominale rentes (figuur 2a) en groeiden de reële lonen sneller dan de arbeidsproductiviteit (figuur 2b). Vanaf omstreeks 1980 vond de omgekeerde beweging plaats. Figuur 2c – waarin het verloop van een geconstrueerde winstmarge voor Nederlandse bedrijven wordt afgebeeld – laat zien hoe ingrijpend de veranderingen waren. De synthetische winstmarge daalde voortdurend vanaf het einde van de jaren vijftig tot omstreeks 1980, toen deze marge zelfs negatief werd. Het was destijds kommer en kwel wat de klok sloeg.

Begin jaren tachtig sloeg de trend om. De stagnatie vormde de aanleiding voor het in 1982 gesloten tripartiete Akkoord van Wassenaar, waarbij de loonmatiging aanvankelijk nog werd afgeruild tegen arbeidstijdverkorting. Sindsdien is de arbeidsinkomensquote trendmatig gedaald. Vrijwel tegelijkertijd begon de kapitaalmarktrente bij afnemende inflatie te dalen: de afgelopen veertig jaar werden gekenmerkt door een immer dalende kapitaalmarktrente en kapitaalkostenquote. Zo brak er een lange periode aan van een continue verbetering van winstgevendheid. Het waren vooral de relatief hard gedaalde kapitaalkosten die daaraan bijdroegen.

Endogene arbeidsbesparende vooruitgang

Een theoretisch verband tussen het verloop van de arbeidsproductiviteit en de (reële) kostenontwikkeling van arbeid en kapitaal kan worden gelegd door uit te gaan van een productiefunctie met vaste technische coëfficiënten, arbeidsbesparende technische vooruitgang, en de mogelijkheid dat de gemiddelde arbeidsintensiteit van de geïnstalleerde productiecapaciteit zich kan wijzigen. De gemiddelde arbeidsintensiteit varieert wanneer, bij winstmaximalisatie, de kosten van arbeid en kapitaal daar aanleiding toe geven. Immers, bij naar verhouding dalende kosten zal de noodzaak om te streven naar de meest efficiënte combinatie van arbeid en kapitaal afnemen, en komen er combinaties in beeld die voorheen nog verlieslatend zouden zijn geweest. De arbeidsintensiteit van de geïnstalleerde productiecapaciteit neemt dan toe. En omgekeerd zullen de naar verhouding stijgende kosten de arbeidsproductiviteit opjagen. Een soortgelijke analyse – zij het beperkt tot het verband tussen productiviteit en loonkosten – kan impliciet al worden teruggevonden bij Den Hartog et al. (1975), en meer recent bij Kleinknecht (2018).

Op basis van zo’n productiefunctie kan er bij een maximalisatie van de winst voor belasting, in versimpelde vorm, een te schatten uitdrukking voor de relatieve verandering van de arbeidsproductiviteit worden afgeleid (zie ook de appendix bij de online-versie van dit artikel). Deze wordt voor één deel bepaald door de verandering van de kapitaalkosten en de reële lonen (kortweg aangeduid als ‘bedrijfskosten’), en voor het andere – complementaire – deel door de autonome arbeidsbesparende technologische vooruitgang (constante). In geval van zowel een constante kapitaalcoëfficiënt als een constante leverage-ratio worden de veranderingen in de kapitaalkosten dan alleen bepaald door de mutaties in de kapitaalmarktrente.

Empirische schatting

De arbeidsproductiviteitsvergelijking is empirisch geschat op basis van een combinatie van de database van het Centraal Planbureau (1970–2020) en de data uit de oude Centraal Economische Plannen. Teneinde de conjuncturele component in de jaar-op-jaarcijfers (ten dele) te elimineren zijn in de in de regressieanalyse gebruikte data gegoten in de vorm van zesjarig voortschrijdende gemiddeldes. Zo bestrijkt de steekproef een periode van 64 jaar: van 1956 tot en met 2019.

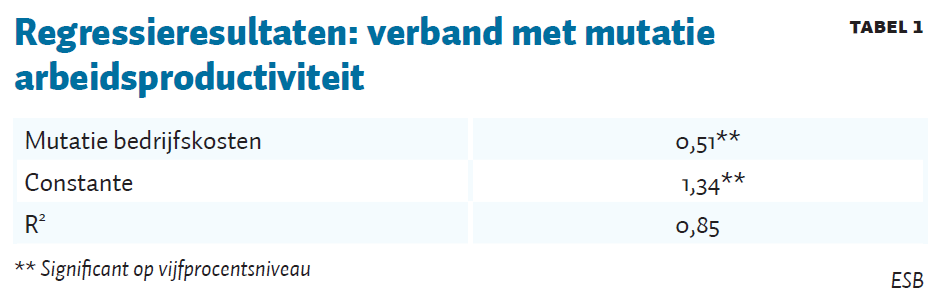

Tabel 1 geeft de regressie-uitkomst. Er lijkt een redelijk ogend verband te kunnen worden vastgesteld tussen de trendmatige verandering van de arbeidsproductiviteit, en de eveneens trendmatige verandering in de kosten per eenheid toegevoegde waarde. Vanzelfsprekend is deze eenvoudige regressie slechts een eerste aanwijzing voor een positief verband tussen arbeidsproductiviteit en kosten per eenheid toegevoegde waarde. Maar dat vormt vooralsnog geen aanleiding om deze hypothese op voorhand te verwerpen. Overigens zij vermeld dat een simultane schatting – onder toevoeging van een relatie die een verband legt tussen reëel loon, arbeidsproductiviteit en werkloosheid – een nagenoeg identieke uitkomst oplevert (zie de appendix bij de online evrsie van dit artikel).

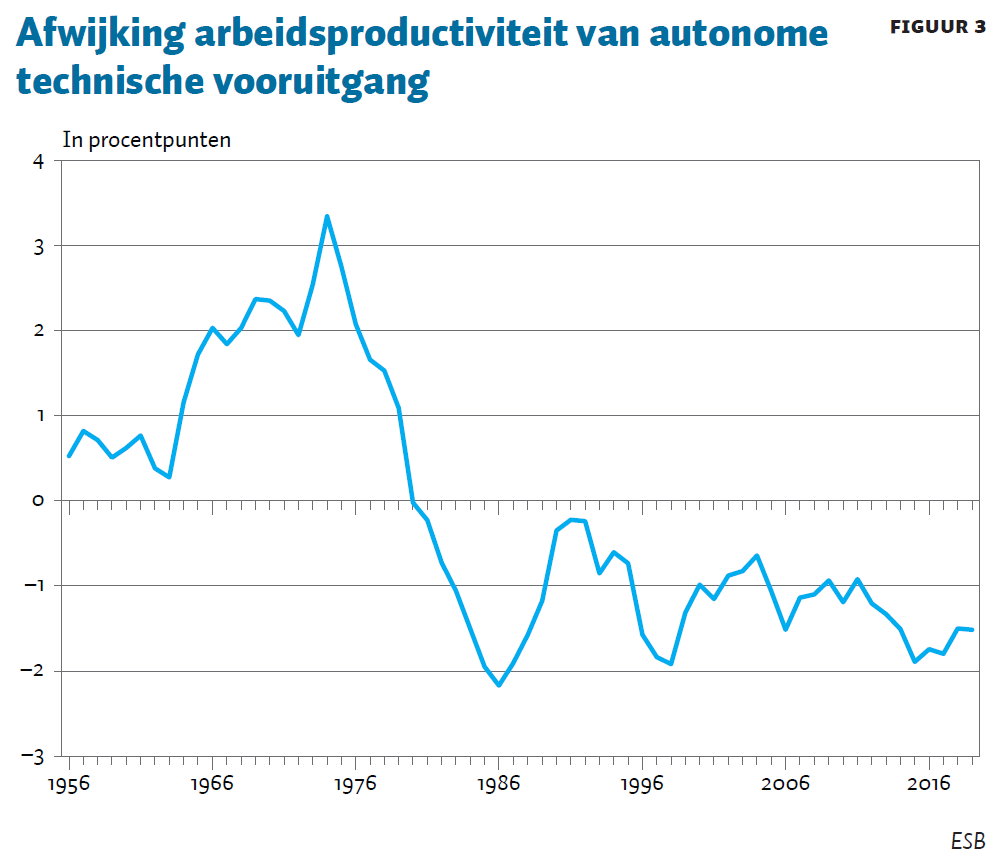

Voorts kan er uit dit schattingsresultaat worden becijferd dat de onderliggende autonome arbeidsbesparende technische vooruitgang gemiddeld genomen circa 2,7 procent zou hebben bedragen. Figuur 3 toont de (geschatte) structurele arbeidsproductiviteitsstijging in afwijking van deze autonome arbeidsbesparende technische vooruitgang. Wat blijkt is dat, ongeveer tot aan het einde van de jaren zeventig, de productiviteitsgroei onder invloed van de stijgende loon- en kapitaalkosten uitging boven dat autonome tempo van circa 2,7 procent, om vervolgens – in de bijna veertig jaren daarna (toen loon- en kapitaalkosten naar verhouding daalden) – er weer onder te zakken.

Het aldus gevonden verband kan betekenen dat er op termijn – nu er een einde is gekomen aan een periode van dalende rentes, en bovendien de krapte op de arbeidsmarkt aanleiding zal geven tot sneller stijgende reële lonen – zicht kan ontstaan op een hogere productiviteitsgroei dan tot voor kort werd gerealiseerd.

Conclusies en mogelijke implicaties

Seculaire stagnatie is een verschijnsel dat zich, aanvankelijk sluipenderwijs, over een periode van ruwweg veertig jaar heeft gemanifesteerd. De neoklassieke groeitheorie biedt een analytisch kader om problemen van de lange termijn – zoals seculaire stagnatie er daar één van is – te begrijpen. Op de lange termijn wordt de economische groei uiteindelijk bepaald door de natuurlijke groeivoet, de som van arbeidsbesparende technologische vooruitgang en de toename van de beroepsgeschikte bevolking. Vooral de arbeidsbesparende technologische vooruitgang – die zich vertaalt in arbeidsproductiviteitsstijging – heeft het de afgelopen veertig jaar laten afweten. Zo begrensde de natuurlijke groei de feitelijke en gegarandeerde groei, en namen de daarvoor benodigde bedrijfsinvesteringen af. Voor zover dit proces tot spaaroverschotten leidde, vloeiden deze af naar het buitenland – waar er nog wel voldoende investerings- en groeimogelijkheden voorhanden waren. Met per saldo dus op wereldschaal een continuering van het groeitempo en de verplaatsing van activiteiten – ook wel bekend als ‘de globalisering van de wereldeconomie’.

De vraag is of seculaire stagnatie voor de komende decennia een blijvend verschijnsel zal zijn. Met het nodige voorbehoud lijkt er een statistisch verband te kunnen worden gelegd tussen het tempo van productiviteitsstijging en de veranderingen in de bedrijfskosten per eenheid toegevoegde waarde. De naar verhouding dalende loon- en kapitaalkosten – waarvan al vanaf het begin van de jaren tachtig sprake was – lijken de drijfveer te zijn geweest voor minder efficiency en vernieuwing – met dus afnemende productiviteitsgroei als resultaat. Nu er een einde lijkt te zijn gekomen aan een lange periode van ‘gratis geld’ en de arbeidsschaarste aanleiding kan vormen voor een hogere reële loonstijging dan voorheen, zou er op termijn een hervatting van de productiviteitsgroei van enige betekenis mogelijk kunnen zijn.

Of deze productiviteitswinst zich een-op-een zal vertalen in meer economische groei valt nog te bezien. Er spelen immers tal van andere, in dit verband onbesproken, problemen die elk een rem op de toekomstige groei kunnen zetten. Als de groei beperkt blijft, betekent dit dat eventuele productiviteitswinsten zich in een krimpende werkgelegenheid zullen gaan vertalen.

Literatuur

Allen, R.G.D. (1967) Macro-economic theory: A mathematical treatment. New York: MacMillan.

Gordon, R.J. (2000) Interpreting the ‘one big wave’ in U.S. long-term productivity growth. NBER Working Paper, 7752.

Gordon, R.J. (2015) Secular stagnation on the supply side: U.S. productivity growth in the long run. Digiworld Economic Journal, 2016K4(100), 19–45.

Hansen, A. (1939) Economic progress and declining population growth. The American Economic Review, 29(1), 1–15.

Hartog, H. den, Th.C.M.J. van de Klundert en H.S. Tjan, (1975) De structurele ontwikkeling van de werkgelegenheid in macro-economisch perspectief. In: Werkloosheid: Preadviezen 1975. Koninklijke Vereniging voor de Staathuishoudkunde, p. 49–110.

IMF (2022) World Economic Outlook. IMF.

Kleinknecht, A. (2018) CPB moet naar productiviteitseffecten loonmatiging kijken. Blog op esb.nu, 31 december.

Klundert, T.C.M.J. van de (1963) Bouwen aan een groeitheorie. De Economist, 111(11), 742–783.

Storm, S. (2021) Afnemende groei gevolg van lage bestedingen. ESB, 106(4795S), 74–77.

Summers, L.H. (2016) The age of secular stagnation. Artikel op www.foreignaffairs.com, maart/april.

Summers, L. (2020) Accepting the reality of secular stagnation. Finance & Development, maart, 17–19.

Teulings, C. en R. Baldwin (2014) Oorzaken van en remedies voor seculaire stagnatie. ESB, 99(4697), 680–683.

Auteur

Categorieën