■ Mark Pooters (AFM)

Het coronavirus heeft wereldwijd een grote invloed op de economie. Terwijl in 2008 de malaise veroorzaakt werd door het financiële systeem, staat de wereldeconomie momenteel onder zware druk als gevolg van een besmettelijk virus. Dit verschil in de oorzaak is ook terug te zien in systeemrisico-indicatoren: die staan minder hoog in vergelijking met de financiële crisis in 2008. Deze indicatoren kijken voornamelijk naar ontwikkelingen in de financiële sector en op de kapitaalmarkten.

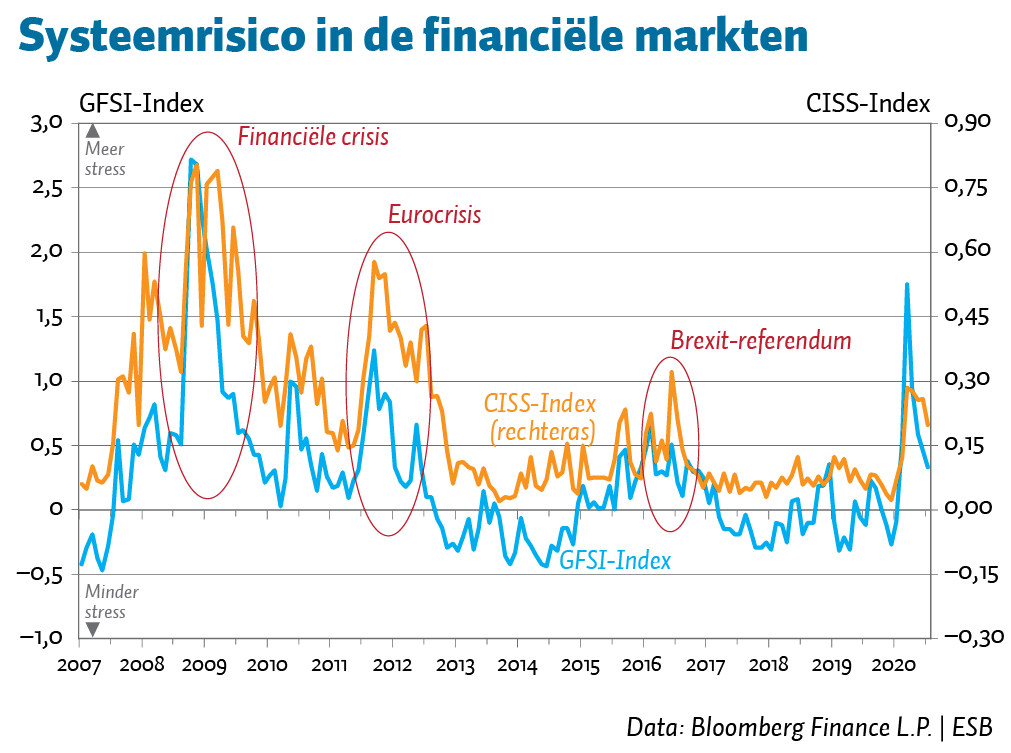

De samengestelde indicator van systeemstress (Composite Indicator of Systemic Stress; CISS) van het Europees Comité voor systeemrisico’s (European Systemic Risk Board; ESRB) laat een flinke stijging zien in het eerste kwartaal van 2020 (figuur, rechteras). Deze stressindicator vangt verschillende symptomen van stress in verschillende onderdelen van het Europese financiële stelsel en houdt rekening met kruiscorrelaties tussen de onderdelen. Hoe dichter de indicator bij 1 ligt, hoe hoger de spanning.

Het stressniveau in de eerste maanden van de pandemie lag volgens deze indicator rond het niveau van de systeemstress tijdens het Brexit-referendum in 2016, maar is lager dan in 2008. Onderliggend blijkt dat voornamelijk stress in de geldmarktfondsensector en de toename van correlaties het algehele niveau van stress verhoogden.

Een andere, wereldwijde, financiële stressindicator is die van de Bank of America Merrill Lynch (Global Financial Stress Index; GFSI). De indicator is een marktoverschrijdende maatstaf voor risico, voor vraag naar risicoafdekking en voor beleggersstromen in het wereldwijde financiële systeem. Niveaus hoger dan 0 duiden op meer stress op de markten dan normaal. Op dit moment is er verhoogde stress in de markt, maar minder dan bij de uitbraak van de pandemie (figuur). Deze indicator laat wel zien dat de stress hoger was dan gedurende het Brexit-referendum van 2016. Onderliggend blijkt dat vooral de toename van beleggersstromen en de vraag naar bescherming tegen staartrisico’s (de statistisch zeer kleine kans op extreme gebeurtenissen) het stressniveau opdrijven. Dat beleggers meer bescherming tegen stress kopen, kan erop duiden dat zij zich bewust zijn van de onderliggende risico’s en anticiperen op verhoogde marktstress in de toekomst.

Auteur

Categorieën