■ Frank van Hoenselaar en Mauro Mastrogiacomo (DNB)

De verschillen in de huizenprijsontwikkeling tussen de grote steden en de rest van Nederland zijn aanzienlijk. Terwijl de jaarlijkse toename van woningprijzen op landelijk niveau in het tweede kwartaal van 2017 uitkwam op 7,7 procent, berekende het CBS dat de woningprijzen in Amsterdam toenamen met 13,4 procent. De gemiddelde verkoopprijs van een Amsterdamse woning lag daardoor in het tweede kwartaal van dit jaar op 374.000 euro ten opzichte van een landelijk gemiddelde van 258.000 euro. Voor starters op de woningmarkt, die niet profiteren van de prijsstijgingen, betekent dit dat een steeds hoger inkomen nodig is om een woning in Amsterdam te kunnen financieren.

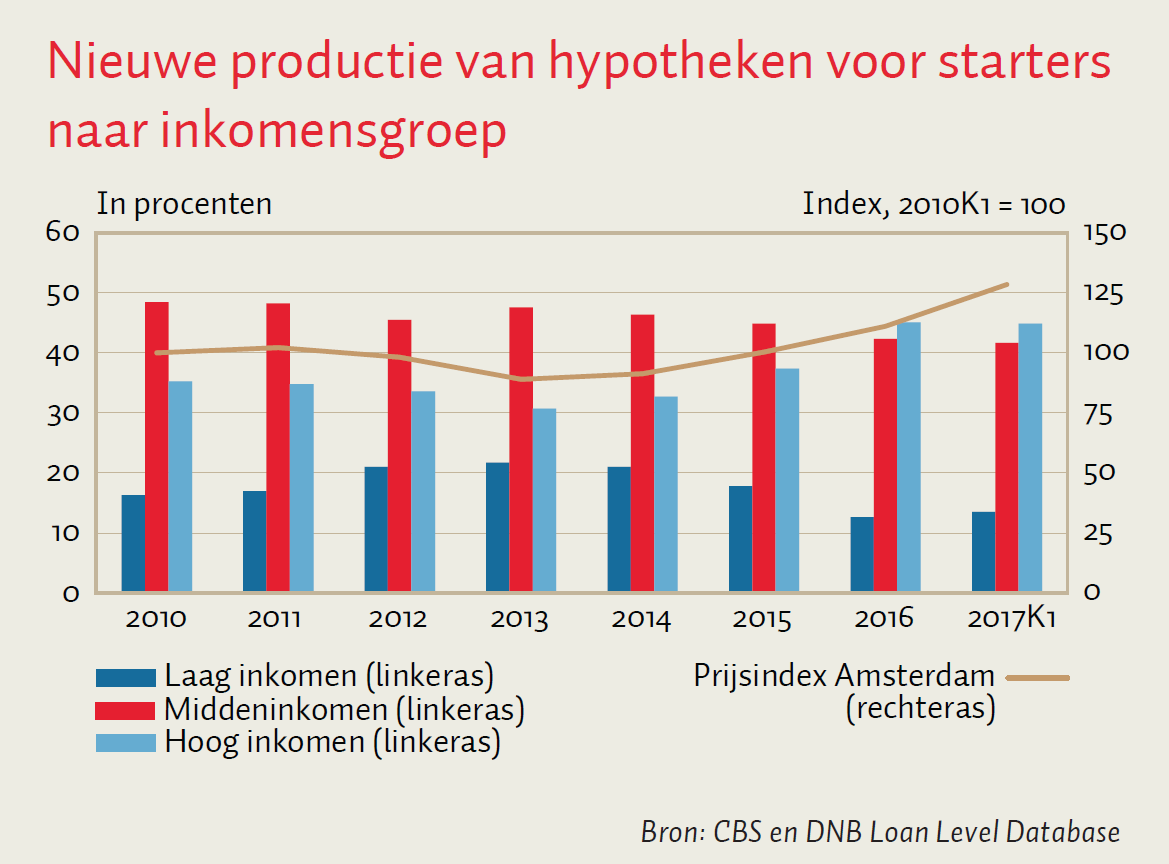

De figuur toont voor Amsterdam het aandeel dat verschillende inkomensgroepen jaarlijks hadden in de nieuwe productie van hypotheken van starters in de periode van 2010 tot het eerste kwartaal van 2017. De gegevens komen uit de Loan Level Database (LLD) van DNB, die gegevens op huishoudniveau bevat van de hypotheekportefeuilles van negen grote banken en drie banken van verzekeraars die samen tachtig procent van de Nederlandse hypotheken verstrekken. Een huishouden wordt tot de middeninkomensgroep gerekend wanneer het inkomen tussen het 25e en 75e percentiel van de inkomensverdeling van startende hypotheeknemers ligt. Een starter wordt gedefinieerd als een hypotheeknemer met een leeftijd tot 35 jaar.

Het aandeel van starters met een inkomen in het bovenste kwartiel van de inkomensverdeling nam vanaf het dieptepunt van de crisis (2013) met ruim veertien procentpunt toe. Het aandeel van starters met een laag- of middeninkomen nam daarentegen af. Waar in 2010 het aandeel van starters met een middeninkomen nog 48,4 procent was, is dit in het eerste kwartaal van 2017 gedaald tot 41,6 procent. Het afnemende aandeel van starters met een laag- of middeninkomen suggereert dat deze inkomensgroepen steeds vaker zijn aangewezen op de huurmarkt in Amsterdam.

Auteurs

Categorieën