De laatste jaren is er een toenemende aandacht voor de winstgevendheid van banken. Banken, beleggers en toezichthouders hanteren daarbij veelal ten onrechte return on equity (RoE) als een centrale indicator voor winstgevendheid.

In het kort

– Een focus op RoE stimuleert risico-zoekend gedrag, en maakt het lastiger om de prestaties van banken te vergelijken.

– RoE wekt verder ten onrechte de indruk dat hogere kapitaaleisen ten koste gaan van de winstgevendheid.

– In analyses van de winstgevendheid verdienen return on assets en return on risk weighted assets meer aandacht.

Sinds de Grote Financiële Crisis van 2008 is er veel aandacht voor de winstgevendheid van banken. Zo zetten een langdurige lage rente, hoge compliance-kosten, hevige concurrentie en grenzen aan de mogelijkheden om verdere kostenbesparingen te realiseren de winstgevendheid van banken onder druk. Die winstgevendheid is echter belangrijk vanuit het oogpunt van de weerbaarheid van een bank. Zo gebruikt een bank de lopende winst als eerste buffer bij het opvangen van eventuele tegenvallers. Ook is winstgevendheid, zowel direct als indirect, van invloed op de kapitaalpositie van een bank. Het directe effect is dat een bank gerealiseerde winsten, na aftrek van het uitgekeerde dividend, toevoegt aan het eigen vermogen, en daarmee een grotere buffer opbouwt. Het indirecte effect is dat het vooruitzicht op voldoende winst van belang is om toegang te behouden tot de kapitaalmarkt. Wil een bank nieuw kapitaal kunnen aantrekken in de markt, dan moet deze aan beleggers een adequate beloning in het vooruitzicht stellen. Een gezonde winstgevendheid is voor beleggers namelijk een signaal dat zij een passende compensatie ontvangen voor het risico dat zij lopen door in een bank te beleggen.

Er is een keur aan prestatiemaatstaven om de winstgevendheid van een bedrijf of een bank uit te drukken. Een goede prestatiemaatstaf verschaft investeerders (principalen) informatie over waardecreatie en geeft passende prikkels voor managers (agenten) (Moussu en Petit-Romec, 2017). Om aan deze twee voorwaarden te kunnen voldoen is het belangrijk dat een prestatiemaatstaf corrigeert voor het risico dat een bedrijf of bank neemt om een bepaalde prestatie te leveren. Een prestatiemaatstaf die gemakkelijk te sturen is door meer risico’s te nemen, geeft investeerders geen goede informatie over waardecreatie en biedt ook geen passende prikkels voor managers.

Opvallend is dat banken, beleggers en toezichthouders veelal return on equity (RoE) hanteren als de centrale indicator voor winstgevendheid. Banken rapporteren in hun jaarverslag vaak alleen de RoE, en in de analyses van toezichthoudende instanties ligt de nadruk eveneens vaak op deze maatstaf. Ook beleggers geven aan dat hun focus op RoE ligt.

De RoE-indicator is echter geen goede prestatiemaatstaf, omdat deze sterk wordt bepaald door de financieringshefboom – oftewel leverage – van een bank. Dit is de verhouding waarin een bank haar activa financiert met eigen vermogen. Een bank kan de verwachte RoE verhogen door voor meer leverage te kiezen, binnen de grenzen die de toezichtregels daar aan stellen. De nadelen van die hogere leverage neemt deze indicator echter niet mee.

In dit artikel beschrijven wij diverse indicatoren voor winstgevendheid, analyseren we de beperkingen van RoE en beargumenteren we dat alternatieve winstgevendheidsindicatoren meer aandacht verdienen van beleggingsanalisten, toezichthouders en in de uitingen van banken.

Indicatoren voor winstgevendheid

De veelgebruikte RoE-indicator voor winstgevendheid drukt uit hoeveel nettowinst een bank behaalt in verhouding tot de boekwaarde van het eigen vermogen, oftewel:

RoE = nettowinst / eigen vermogen

De nettowinst van een bank is de rentemarge plus het saldo van overige operationele inkomsten en kosten, minus belastingen. De rentemarge, oftewel het verschil tussen de rentebaten en rentekosten, is doorgaans de belangrijkste winstbron voor een bank. De boekwaarde van het eigen vermogen is het door de aandeelhouders gestorte kapitaal over de tijd, vermeerderd met de ingehouden winsten en verminderd met de gerealiseerde verliezen. Het gestorte kapitaal is de waarde waarvoor aandelen ten tijde van uitgifte op de aandelenmarkt zijn geplaatst. De boekwaarde van het eigen vermogen is overigens niet gelijk aan de marktwaarde van de uitstaande aandelen op de beurs. Beleggers kennen namelijk ook een waarde toe aan de verwachte winsten of verliezen van een bank die niet tot uitdrukking komt in de boekwaarde.

Een tweede indicator voor winstgevendheid is het rendement op de activa. Deze maatstaf drukt uit hoeveel nettowinst een bank maakt in verhouding tot de totale activa van die bank. De winst die een bank verdient op haar activa, passiva en off-balance sheet-activiteiten, wordt op deze wijze genormaliseerd met het balanstotaal. Return on assets is dus de verhouding tussen de nettowinst en de totale activa, oftewel:

RoA = nettowinst / totale activa

In tegenstelling tot voorgaande indicatoren houdt een laatste groep indicatoren expliciet rekening met het risico dat een bank neemt om winst te maken. Zo wordt de return on risk weighted assets (RoRWA) berekend aan de hand van de risicogewogen activa (risk-weighted assets, RWA) van een bank. Deze RWA’s weerspiegelen het risicoprofiel van de activa, en bepalen mede de minimale kapitaaleisen van een bank. Een bank die in risicovollere activa investeert heeft hogere RWA, en moet meer kapitaal aanhouden. RoRWA corrigeert op die manier de nettowinst van een bank voor het risicoprofiel van de activa:

RoRWA = nettowinst / risk weighted assets

De risicogewichten om de RWA te bepalen, zijn voorgeschreven in de regelgeving voor banken. Bij wijze van alternatief kan een bank de RWA ook bepalen met behulp van een intern model (internal ratings-based approach), maar het gebruik van een intern model moet dan wel door de toezichthoudende autoriteit zijn goedgekeurd. Vergelijkbare indicatoren die corrigeren voor risico zijn return on risk adjusted capital (RoRaC), risk adjusted return on capital (RaRoC) en risk-adjusted return on risk-adjusted capital (RaRoRaC).

Focus op Return on Equity

In jaarverslagen van banken, analistenrapporten en in toezichtsanalyses aangaande winstgevendheid speelt RoE vaak een prominente rol. Banken lijken zelf in hun uitingen veel nadruk te leggen op de RoE. In de jaarverslagen over 2020 van de drie grootste banken in Nederland komt RoE 33 keer voor, RoA slechts één keer en (varianten op) RoRaC zeven keer. Ook in de jaarverslagen over 2021 ligt de focus op RoE, andere indicatoren worden niet of nauwelijks genoemd, laat staan gekwantificeerd. In analyses van internationale toezichthoudende autoriteiten is RoE vaak de centrale indicator wat betreft conclusies over winstgevendheid. Zo richt de European Banking Authority (EBA, 2021) zich in het Risk Assessment Report alleen op RoE. Het Gemeenschappelijk Toezichtsmechanisme (Single Supervisory Mechanism) (ECB, 2018) neemt in zijn Thematic Review on Profitability and Business Models zowel de RoE als de RoA in ogenschouw, maar richt zich in de conclusies alleen op RoE. Een mogelijke verklaring is dat banken en toezichthouders zich genoodzaakt voelen om nadruk te leggen op RoE, omdat deze indicator voor veel beleggers maatgevend is. En die beleggers bepalen uiteindelijk hoeveel geld ze in banken investeren.

De variabele beloning van bankbestuurders is vaak gekoppeld aan prestatie-indicatoren, vooral in Angelsaksische landen. Volgens een beloningsonderzoek van BankDirector (2021), is onder 282 bank-CEO’s in de Verenigde Staten de variabele beloning bij 39 procent van hen gekoppeld aan RoE, en bij 53 procent aan RoA. Het valt op dat RoA frequenter wordt gebruikt dan RoE, terwijl de aandacht zich vaak vooral richt op RoE. De totale beloning van een CEO bij een Amerikaanse bank bestaat overigens voor een aanzienlijk deel uit variabele compensatie – voor grote banken, met meer dan tien miljard dollar balanstotaal, is dit voor twee derde. Om hun variabele beloning te optimaliseren, richten CEO’s zich op een gunstige realisatie van de prestatie-indicatoren. Zowel RoA als RoE zijn echter indicatoren die niet corrigeren voor het risico. Hierdoor ontstaat er een prikkel voor CEO’s om meer risico te nemen. Het onderzoek maakt geen melding van een koppeling van variabele beloning aan indicatoren die wel corrigeren voor risico. Voor de meeste Nederlandse banken geldt overigens dat, sinds de Grote Financiële Crisis, het salaris voor bankbestuurders geen of een relatief kleine variabele component heeft. Sinds februari 2015 is in Nederland de Wet beloningsbeleid financiële ondernemingen (Wbfo) van kracht. Op grond van die wet geldt er een bonusplafond van twintig procent van de vaste beloning, en dienen de risico’s die gepaard gaan met het gevoerde beloningsbeleid beheerst te worden (AFM, 2020).

Beperkingen Return on Equity

RoE als indicator voor winstgevendheid kent een aantal beperkingen. Dit komt omdat de RoE de winstgevendheid van de activa met de financieringsstructuur van een bank combineert. Om dit te zien, herschrijven we de eerdere RoE-formule als volgt:

RoE = nettowinst / totale activa

× totale activa /eigen vermogen

= RoA × leverage

Deze andere representatie toont aan dat RoE het product is van RoA en leverage, en maakt de verschillende beperkingen van RoE als goede prestatiemaatstaf duidelijk (Admati et al., 2014).

Een eerste beperking is dat een focus op RoE risicovol gedrag in de hand werkt. Door meer leverage te kiezen, verhoogt de bank immers haar verwachte RoE. RoE houdt echter onvolledig rekening met de nadelige consequenties van een hoge leverage, namelijk een hoger risicoprofiel van de bank als geheel. Binnen de grenzen van de toezichtregels ontstaat er met de focus op RoE een prikkel om een zo hoog mogelijke leverage te hanteren.

Een tweede beperking is dat de winstgevendheid van banken met een verschillende financieringsstructuur niet goed vergelijkbaar is aan de hand van RoE. Een hoge RoE houdt niet automatisch in dat de activa en passiva van de bank ook een hoog rendement opleveren. We illustreren dit aan de hand van een voorbeeld. Stel bank A haalt in een jaar, met een RoA van 2 procent en een leverage van 5, een RoE van 10 procent. Bank B haalt daarentegen met een RoA van 1,5 procent en een leverage van 10, een hogere RoE van 15 procent. Is hiermee de prestatie van bank B beter? De hoge leverage van bank B verhult dat haar balans in dat jaar minder goed presteert dan die van bank A.

Een derde beperking is dat hogere kapitaaleisen ten onrechte de indruk wekken dat dit ten koste gaat van de winstgevendheid van een bank. Hogere kapitaaleisen drukken de leverage, en daarmee ceteris paribus de verwachte RoE. Dit wordt dan ook vaak als argument tegen hogere kapitaaleisen gebruikt. Een lagere RoE houdt echter niet in dat de onderliggende prestaties van de bank achterblijven. Als bank B uit het voorgaande voorbeeld meer eigen vermogen aanhoudt, en haar leverage daarmee verlaagt van 10 naar 5, dan daalt de RoE weliswaar van 15 naar 7,5 procent, maar het verandert de RoA niet. Een lage leverage betekent bovendien een relatief lage RoE in goede tijden, maar ook een relatief hoge RoE in minder goede tijden – als de nettowinst negatief is. Als een bank een toename van financiering door eigen vermogen ten laste laat gaan van die van vreemd vermogen, dan verliest de bank wel een deel van het belastingvoordeel op de financiering door vreemd vermogen. Daar staat tegenover dat de risicopremie die de bank betaalt aan de verschaffers van vreemd vermogen ceteris paribus daalt, omdat de kans op een faillissement afneemt.

Een vierde beperking is dat RoE er geen rekening mee houdt dat een gedeelte van het rendement wordt gerealiseerd ten koste van andere belanghebbenden, zoals de verschaffers van vreemd vermogen, het depositogarantiestelsel, of in het geval van too big to fail zelfs de maatschappij. Een belangrijk doel van een bank is om de aandeelhouderswaarde te maximaliseren. De aandeelhouders plukken hier wel de vruchten van, maar ervaren niet de volledige nadelen. Aandeelhouders van banken genieten namelijk bescherming door hun beperkte aansprakelijkheid (limited liability) bij een faillissement (Goodhart, 2021). Ook wordt de waarde voor aandeelhouders vergroot als de risico’s die door het depositogarantiestelsel gedragen worden onvoldoende zijn ingeprijsd (Hugonnier en Morellec, 2017). De recente aankondigingen van Europese en Nederlandse banken om de eigen aandeleninkopen en dividenduitkeringen te verhogen (De Boer, 2022), zijn voorbeelden van aandeelhouderswaardeoptimalisatie die op korte termijn positief zijn voor beleggers, maar op de lange termijn ten koste gaan van de weerbaarheid van een bank en het opgebouwde kapitaal.

Andere indicatoren zijn complementair

De beperkingen van RoE zijn te verminderen door andere indicatoren van winstgevendheid mede in ogenschouw te nemen (Kang en Poshakwale, 2019). Zo is de onderliggende winstgevendheid van banken onderling goed te vergelijken aan de hand van RoA. Een hogere RoA impliceert dat een bank met elke euro op de balans gemiddeld genomen een hoger rendement haalt. RoA geeft daardoor een zuiver beeld van de onderliggende winstgevendheid van een bank, omdat het de invloed van de financieringsstructuur buiten beschouwing laat.

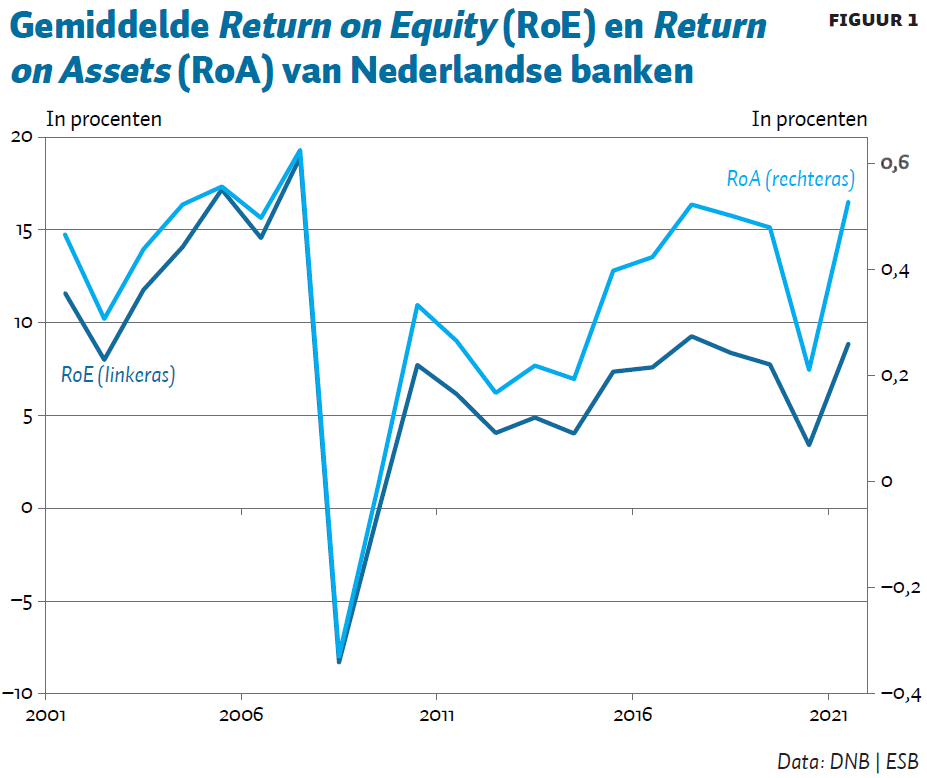

Een analyse van RoA laat ook zien dat het opleggen van hogere kapitaaleisen niet ten koste hoeft te gaan van de onderliggende winstgevendheid van banken. Na 2008 zijn de kapitaaleisen voor banken toegenomen, maar zijn ze in relatie tot hun totale activa niet slechter gaan presteren. Ter illustratie hiervan zien we in figuur 1 de ontwikkeling van de gemiddelde RoE en RoA van Nederlandse banken sinds 2000 (Freriks et al., 2022). De RoE van Nederlandse banken is van de periode 2000–2007 naar 2015–2019 gedaald van 13,7 naar 8,1 procent. Deze lagere ROE komt door een afname in leverage. De RoA daarentegen ligt met 0,5 procent over de periode van 2015–2019 op nagenoeg hetzelfde niveau als over de periode 2000–2007. Op basis van RoA is dan ook de conclusie gerechtvaardigd dat de winstgevendheid van Nederlandse banken zich op eenzelfde niveau bevindt als voor de Grote Financiële Crisis, ondanks de toegenomen kapitaaleisen. Dit laat zien dat beide indicatoren niet uitwisselbaar zijn en tot andere conclusies leiden wat betreft de prestaties van banken.

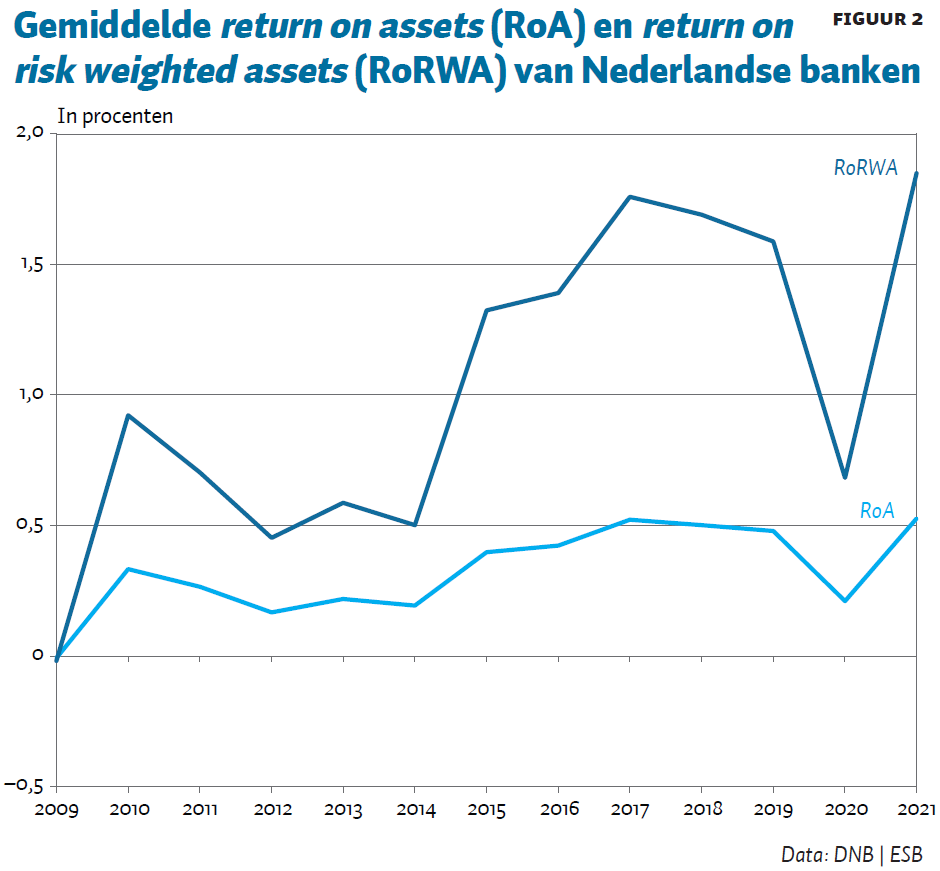

RoA houdt echter geen rekening met verschillen in het risicoprofiel van banken. Zo behaalt een bank met alleen hypotheken en standaard retailproducten naar verwachting een lagere winst met dezelfde hoeveelheid activa dan een bank die zich specialiseert in complexe bedrijfsleningen en consumptief krediet. Een vergelijking van deze banken op alleen RoA kan ten onrechte de indruk wekken dat de minder risicovolle bank slechter presteert dan de meer risicovolle bank. Om te corrigeren voor het risicoprofiel van de activa van een bank is het nodig om naast de RoA ook te kijken naar indicatoren die het risicoprofiel meenemen, zoals RoRWA. Meer risico leidt ceteris paribus via hogere risk-weighted assets tot een lagere RoRWA. Aangezien de RWA in de regel kleiner is dan de totale activa is de RoRWA groter dan de RoA. Dit is zichtbaar in figuur 2 die de ontwikkeling van het gemiddelde van beide indicatoren voor de Nederlandse banken toont. We zien dat de prestaties van banken gecorrigeerd voor risico sinds 2012 geleidelijk toenemen, met uitzondering van het zwaarste coronajaar 2020. Het risicoprofiel van activa is overigens niet objectief vast te stellen. Zo is deze indicator gevoelig voor veranderingen in regelgeving met betrekking tot risicogewichten. Bovendien bepalen banken met een intern risicomodel tot op zekere hoogte zelf die risicogewichten. Het is daarom mogelijk dat banken met vergelijkbare activa hierdoor toch uiteenlopende RWA’s hebben.

Een voordeel van RoRWA ten opzichte van RoE is dat het, net als RoA, niet gevoelig is voor verschillen in leverage. Om dit in te zien, schrijven we de RoRWA als volgt:

RoRWA = nettowinst / totale activa

× totale activa / eigen vermogen

× eigen vermogen / risk weighted assets

Oftewel:

RoRWA = RoA × Leverage × CAR

waarbij CAR staat voor de capital adequacy ratio. Dit is het eigen vermogen van een bank gedeeld door de risk-weighted assets. Deze vergelijking toont aan dat RoRWA in tegenstelling tot RoE niet gevoelig is voor verschillen in de hoogte van het eigen vermogen. Dit komt omdat een hogere leverage precies wordt gecompenseerd door een afname in de CAR.

Afhankelijk van het perspectief kan het rendement op de totale (risicogewogen) activa ook worden berekend aan de hand van de inkomsten voor rente en belasting (Earnings Before Interest and Taxes, oftewel: EBIT). Hiermee wordt de vergoeding voor alle vermogensverschaffers, ook die van vreemd vermogen, in kaart gebracht.

Conclusie

Het is wenselijk dat banken, beleggers en toezichthouders in hun uitingen wat betreft de winstgevendheid van banken alternatieve indicatoren zoals RoA en RoRWA een meer prominente plek geven. RoA laat de financieringsstructuur buiten beschouwing, en geeft daarmee een goed beeld van de onderliggende prestaties van een bank. Voor risico gecorrigeerde indicatoren zoals RoRWA houden op hun beurt rekening met het risicoprofiel van een bank. Om een beeld te krijgen van de vergoeding voor alle vermogensverschaffers (vreemd en eigen vermogen) kan in plaats van de winst ook de inkomsten voor rente en belasting (EBIT) gebruikt worden om het rendement op de totale (risicogewogen) activa te berekenen. Een integrale analyse van deze verschillende indicatoren geeft een beter beeld van de prestaties van banken, en daarmee voor investeerders betere informatie over waardecreatie, en passendere prikkels voor managers.

Literatuur

Admati, A.R., P.M. DeMarzo, M.F. Hellwig en P. Pfleiderer (2014) Fallacies and irrelevant facts in the discussion on capital regulation. In: C. Goodhart, D. Gabor, J. Vestergaard en I. Ertürk (red.), Central banking at a crossroads: Europe and beyond. Londen, Anthem Press.

AFM (2020) Bewust belonen en waarderen. Autoriteit Financiële Markten, 29 juni.

BankDirector (2021) 2021 Compensation Survey. Te vinden op www.bankdirector.com.

Boer, M. de (2022) Plots willen banken dolgraag eigen aandelen inkopen. Het Financieele Dagblad, 17 februari.

ECB (2018) SSM thematic review on profitability and business models. Europese Centrale Bank Rapport, september. Te vinden op www.bankingsupervision.europa.eu.

EBA (2021) Risk assessment of the European Banking System. European Banking Authority, december. Te vinden op www.eba.europa.eu.

Freriks, J., J. Kakes, H. Loman et al. (2022) Rente en verandervermogen: een scenario-analyse van de winstgevendheid van Nederlandse banken. DNB Occasional Studies, 19-5.

Goodhart, C. (2021) The moral hazard of limited liability. Artikel op voxeu.org, 30 juli.

Hugonnier, J. en E. Morellec (2017) Bank capital, liquid reserves, and insolvency risk. Journal of Financial Economics, 125(2), 266–285.

Kang, W.-Y. en S. Poshakwale (2019) A new approach to optimal capital allocation for RORAC maximization in banks. Journal of Banking & Finance, 106, 153–165.

Moussu, C. en A. Petit-Romec (2017) ROE in banks: performance or risk measure? Evidence from financial crises. Finance, 38(2), 95–133.

Auteurs

Categorieën