In deze bijdrage wordt getracht de vraag te beantwoorden hoe de wereld wordt benadeeld door de rol die Nederland als belastingparadijs speelt. Daarvoor wordt de omvang van die rol onderzocht en wat het effect daarvan is op mondiale opbrengsten van vennootschapsbelasting en op economische doelmatigheid.

In het kort

– Recente schattingen wijzen erop dat multinationals jaarlijks meer dan 600 miljard dollar winst naar belastingparadijzen verschuiven, wat overeenkomt met een verlies van tien procent van de mondiale opbrengsten aan vennootschapsbelasting.

– Volgens dezelfde schattingen ontvangt Nederland 57 miljard dollar aan verschoven winsten en daarmee is het verantwoordelijk voor tien procent van het bedrag dat wereldwijd met belastingparadijzen is gemoeid.

– Nederland profiteert van zijn positie als belastingparadijs in de vorm van aanzienlijk hogere belastingopbrengsten, maar omdat de belastingtarieven wereldwijd snel aan het dalen zijn, staat dit verdienmodel onder druk.

Nederland en zijn rol als innovatief belastingparadijs

Als belangrijk ingrediënt van de Double Irish Dutch Sandwich en door winsten een vrije doorgang naar exotische ex-koloniën te verlenen, staat Nederland bekend om zijn innovatieve optreden als belastingparadijs. Als gevolg van het Nederlandse gedrag plaatste het Europese Parlement het land in 2019 op hun lijst van belastingparadijzen. Maar is Nederland ook echt een belastingparadijs? En als dat zo is, hoeveel belastingopbrengsten gaan er dan door het Nederlandse optreden verloren? En wat is, tot slot, de schade die de maatschappij ondervindt van het feit dat multinationals minder belasting betalen?

In deze korte beleidsstudie1 wordt geprobeerd deze vragen te beantwoorden. Vooraf zij benadrukt dat het beantwoorden van deze vragen met moeilijkheden en onzekerheden is omgeven. De analyse is bovendien op gegevens uit 2015 gebaseerd. Nederland is sinds dat jaar intensief betrokken bij het OESO/G20-actieplan tegen grondslaguitholling en winstverschuiving en de EU-richtlijn bestrijding belastingontwijking, en heeft maatregelen genomen om de meest notoire elementen van zijn internationale belastingsysteem bij te vijlen.

Vennootschapsbelasting: waar is dat goed voor?

Voordat we ons buigen over de ingewikkelde details van winstverschuiving in de Nederlandse situatie, is de vraag hoe efficiënt de vennootschapsbelasting is (in vergelijking met andere belastingen) en wie deze belasting betaalt.

De doelmatigheidsvraag komt in essentie neer op of je gelooft dat een aanzienlijk deel van de mondiale winst zuivere economische rent is, of gewoon een minimaal vereist rendement als het resultaat van volledige concurrentie. Als winsten in hoge mate het gevolg zijn van zuivere economische rent, kunnen we hierover belasting heffen zonder dat de economische activiteit wordt geschaad (geen doelmatigheidsverlies), waardoor vennootschapsbelasting tot de meest efficiënte belastingen gerekend zou moeten worden (samen met het eigenwoningforfait en forfaitaire belastingen). Maar als omgekeerd winsten het resultaat zijn van volledige concurrentie en een bepaald exogeen rendement (bepaald door externe omstandigheden of een vergoeding voor het uitstellen van consumptie, dan is de vennootschapsbelasting enorm verstorend en drukt zij grotendeels op werkenden en consumenten.

De logica van de klassieke redenering tegen vennootschapsbelasting is eenvoudig. Een toename van de vennootschapsbelasting vermindert het rendement na belasting op kapitaal en leidt daardoor tot een vermindering van de investeringen, totdat het marginale rendement op kapitaal weer gelijk is aan het vereiste rendement op kapitaal. Lagere investeringen in kapitaal verminderen de productiviteit van de werkenden, waardoor de lonen op hun beurt dalen. Dat zou erop duiden dat de vennootschapsbelasting uiteindelijk door werkenden wordt betaald.

De belangrijkste vraag om de geldigheid van deze redenering te bepalen is om te bepalen hoe hoog het ‘vereiste’ rendement is en of de winst van bedrijven op dit moment meer is dan dat rendement (dus of er zuivere economische rent tot de opbrengst behoort). Het ‘vereiste’ rendement wordt vaak opgevat als het mondiale rendement, waarmee de suggestie wordt gewekt dat de mondiale kapitaalmarkten ervoor zorgen dat kapitaal naar de landen vloeit waar dit het hoogste rendement ontvangt. Als dat het geval is, heeft een geharmoniseerde verhoging van het vennootschapsbelastingtarief in alle landen geen effect op investeringen, omdat die belastingverhoging het rendement in alle landen in dezelfde mate beïnvloedt. De klassieke modellen van kapitaalbelasting hielden zich niet bezig met de dynamiek van internationale belastingheffing, maar vatten in plaats daarvan het ‘vereiste’ rendement op als het rendement dat iemand voldoende vindt om consumptie uit te stellen (vergoeding voor geduld).

Waar komen we dan op uit? Is vennootschapsbelasting de meest of de minst doelmatige belasting die er is? Zuivere economische rent lijkt wel degelijk te bestaan, in het bijzonder bij multinationals. Neem het voorbeeld van Apple, dat een brutowinstmarge heeft van veertig procent (nettowinstmarge twintig procent), een bijna-monopolist is voor zijn loyale aanhangers, en verdiensten heeft die vijftig miljard dollar makkelijk te boven gaan. Zou Apple minder computers verkopen of zijn onderzoek en ontwikkeling beëindigen als het zou worden gedwongen om een vennootschapsbelasting van vijftig procent te betalen? Dat is niet zo waarschijnlijk. Het delven van grondstoffen is altijd het voorbeeld uit het lesboek van zuivere economische rent, en inderdaad is Noorwegen (waarvan de olieproductie per hoofd van de bevolking de vierde ter wereld is) in staat om de winst van de oliewinning met een verbluffende 78 procent te belasten.

Niet alle bedrijven toucheren een hoge economische rent. Er zijn ook multinationals die met hevige concurrentie te maken hebben en met flinterdunne winstmarges genoegen moeten nemen (denk bijvoorbeeld aan Walmart). De neoklassieke economische redenering is in deze gevallen dat investeerders geen lager rendement na belasting op hun investering zouden aanvaarden, maar in plaats daarvan hun besparingen voor een groter deel voor consumptie zouden aanwenden. Daardoor daalt de kapitaalvoorraad, waardoor vervolgens het rendement na belasting toeneemt (tot het niveau dat zij verlangen), de consumentenprijzen toenemen en de lonen omlaaggaan. De werkenden en de consumenten zijn uiteindelijk de verliezers, en iedereen zou beter af zijn geweest als de overheid de consumptie of de arbeid direct zou hebben belast.

Dat zijn de theoretische redeneringen, maar – zoals we dan zeggen – hoe zit het nu echt? Het korte antwoord is dat we het niet weten. Wat we wel zien is dat de winst vóór belasting altijd enorm daalt als overheden hun belastingtarieven verhogen, maar dat komt vooral door kunstmatige verschuiving van de winst (zoals aangetoond door Tørsløv, Wier & Zucman, 2018) en kan ons daarom niet veel vertellen over de gevolgen van een vennootschapsbelasting volledig wordt afgedwongen. Een belangrijk voorbeeld van de moeilijkheden bij het trekken van robuuste conclusies over de druk van de vennootschapsbelasting is te vinden in Fuest, Peichl en Siegloch (2017). Hun bevinding is dat 51 procent van de druk van de vennootschapsbelasting bij werkenden terecht komt, maar als ze inzoomen op multinationals is er geen druk op werkenden. Volgens hen komt dat door winstverschuiving.

Wat aan de complexiteit bijdraagt is natuurlijk de interactie tussen het opleggen van vennootschapsbelasting en het belasten van andere zaken, bijvoorbeeld arbeid. Bij de belastingheffing is een algemene regel dat hoe breder de belastinggrondslag is, hoe minder ruimte er is om belasting te ontwijken door het inkomen of de winst te transfomeren in een andere vorm van inkomen (Piketty et al. 2014). Doelmatig of niet, landen kunnen dankzij de vennootschapsbelasting, voor zover een deel van de belastingdruk bij de aandeelhouders terechtkomt, buitenlandse aandeelhouders die in hun land actief zijn belasten, en op die manier de belastingdruk voor de binnenlandse inwoners verlichten.

Winst verschuiven, is dat een probleem?

Een vraag die los staat van de vraag of vennootschapsbelasting een goed idee is, is of het verschuiven van winst (dat wil zeggen het ontwijken van vennootschapsbelasting door multinationale ondernemingen) een goed idee is. Vanuit het perspectief van eerlijke mededinging is het een slecht idee dat de vennootschapsbelasting is gedifferentieerd de eigendomsvorm van het bedrijf. Een op multinationals gericht belastingvoordeel leidt op den duur tot een oneerlijk concurrentievoordeel, waardoor in overige opzichten efficiënte binnenlandse bedrijven moeten sluiten. Als multinationals minder belasting betalen dan binnenlandse bedrijven, betekent dit dat multinationals beleggers een hoger rendement kunnen bieden zonder dat ze productiever zijn dan binnenlandse bedrijven. Daardoor kunnen multinationals meer fondsen ophalen zonder dat ze per se betere prestaties leveren (Johannesen, 2012). Niet alleen is winstverschuiving een belastingvoordeel dat exclusief is voor multinationals, uit recente bevindingen van Wier en Reynolds (2018) komt ook het beeld naar voren dat alleen de allergrootste multinationals hiervan profiteren. Het is dan ook niet omdat de belastinginning in het geding is, maar vanwege de zorgen over de mededinging, dat de daadkrachtige Deense EU-commissaris voor Mededinging, Margrethe Vestager, de aanval heeft geopend op de innovatieve winstverschuiving van grote multinationals zoals Apple, Starbucks, Fiat en IKEA.

Sommige economen stellen dat een gericht belastingvoordeel voor multinationals mogelijk wel een goed idee is, omdat multinationals sterker op belastingheffing reageren dan binnenlandse bedrijven (Hong en Smart, 2010). Deze redenering is echter alleen van toepassing op de nationale fiscale reactie op winstverschuiving, want mondiaal gezien zijn multinationals niet mobieler dan binnenlandse bedrijven (interplanetair verschuiven bestaat niet, nog niet tenminste).

Waar komen we dan op uit? Moeten we het verschuiven van winsten intomen of niet? Wereldwijd schijnen overheden, het grote publiek en internationale organisaties allemaal te denken dat we dat moeten doen. Vennootschapsbelasting maakt op dit moment in ontwikkelde landen ongeveer tien procent uit van de totale belastingopbrengsten en in de ontwikkelingslanden is dat twintig procent (Unctad, 2015). Het lijkt gewaagd om dit belastinginstrument af te schaffen. Ondertussen vormt de mondiale winst een steeds groter deel van het mondiale inkomen en bovendien maken de winsten van multinationals een steeds groter deel van de mondiale winst uit (Tørsløv et al., 2018)

Het Nederlandse geval: wat de data laten zien

Recente vorderingen bij de verzameling van statistische gegevens over de betalingsbalans (na BPM6) en over buitenlandse filialen (‘foreign affilitate statistics’ of FATS) maken een gedetailleerde analyse van de mondiale winstverschuiving mogelijk. Deze gegevens hebben Gabriel Zucman, Thomas Tørsløv en ikzelf onderzocht in onze paper The missing profits of nations. Onze benadering is vijfvoudig.

Op basis van nationale rekeningen brengen we mondiale winsten land voor land in kaart. Dit levert de eerste wereldkaart op die laat zien waar de winsten in de boeken terechtkomen.

Met de statistische gegevens over buitenlandse filialen (FATS) zijn we vervolgens in staat om de winsten te scheiden die aan bedrijven met binnenlandse en bedrijven met buitenlandse eigenaars toevallen. Vervolgens kunnen we door de inzet van productiefactoren van bedrijven met binnenlandse en buitenlandse eigenaars te scheiden, de kloof tussen de winstgevendheid van buitenlandse en die van plaatselijke bedrijven berekenen. Wat wij waarnemen is dat buitenlandse bedrijven die actief zijn in belastingparadijzen enorm veel winstgevender zijn dan plaatselijke bedrijven, terwijl buitenlandse bedrijven die in landen met hoge belastingen actief zijn, minder winstgevend zijn dan plaatselijke bedrijven.

Door de sinds kort gepubliceerde statistische gegevens over bilaterale betalingsbalansen te gebruiken kunnen we vaststellen hoeveel hoog-risico betalingen er naar belastingparadijzen gaan. Deze hoog-risico betalingen zijn bekende instrumenten voor winstverschuiving, en geschieden onder andere in de vorm van royalty’s, managementfees en interne rentebetalingen.

We schatten het winstbedrag dat naar belastingparadijzen wordt verschoven door a) een schatting te maken van de overwinst van bedrijven met een buitenlandse eigenaar in belastingparadijzen, en b) een schatting te maken van hoog-risico betalingen die een belastingparadijs als bestemming hebben. We komen op a≈b, hetgeen heel geruststellend is.

We verdelen de verloren gegane belastinggrondslag op basis van de hoog-risico betalingen die door elk land zijn gedaan.

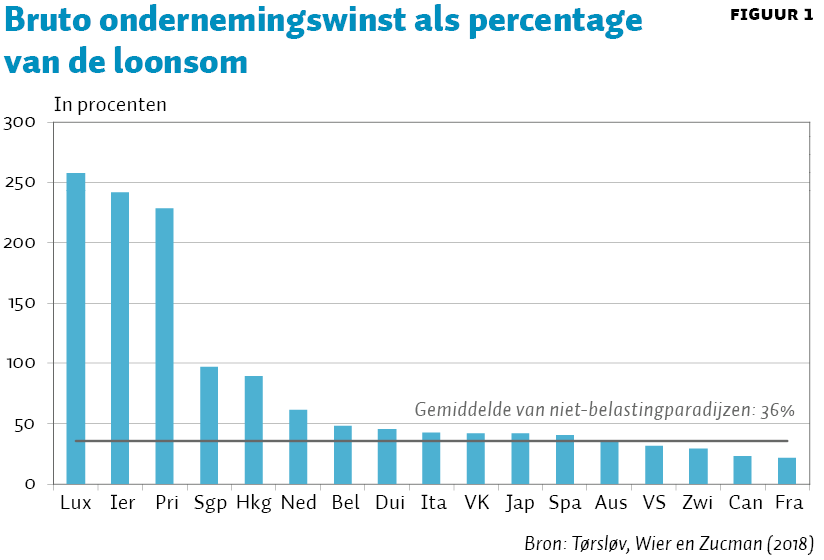

Om bovenaan te beginnen. Figuur 1 laat zien hoe de winstgevendheid van bedrijven tussen landen verschilt. In het algemeen zal een bedrijf dat 1 euro loon betaalt dat vertaald zien in een winst van 36 cent. Maar in prominent belastingparadijs Luxemburg is die ratio achtmaal zo hoog. Nederland valt ook op, met een ratio van 61 procent.

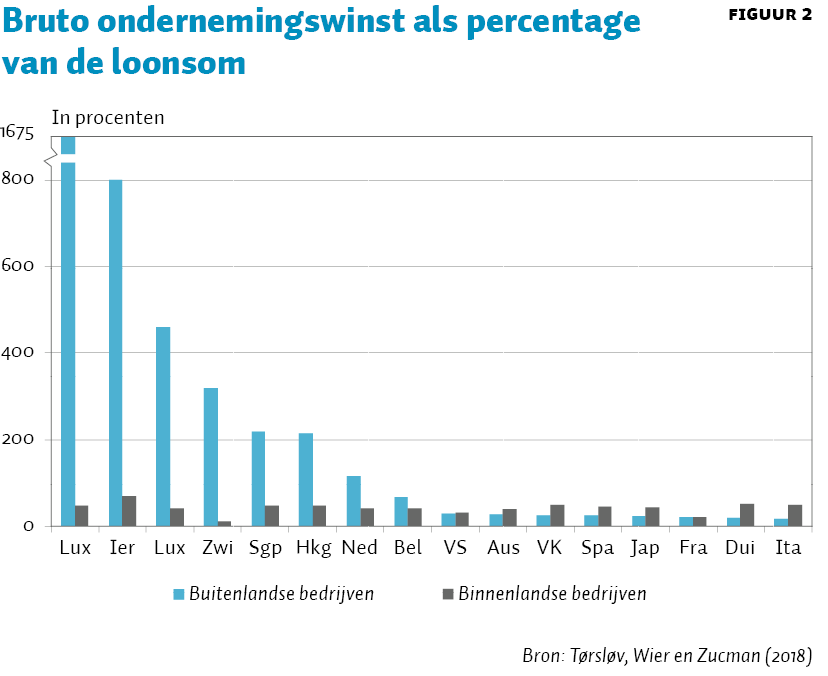

Het kan natuurlijk interessant zijn om de winstgevendheid van binnenlandse en buitenlandse bedrijven verder te ontwarren. Wat we dan zien is dat de hele winstpremie in belastingparadijzen wordt veroorzaakt door buitenlandse (en derhalve multinationale) bedrijven. In Nederland bijvoorbeeld genereren binnenlandse bedrijven 41 cent winst per aan lonen uitgegeven euro, wat dicht bij de algemene winstgevendheid in niet-belastingparadijzen ligt. Daarentegen genereren buitenlandse bedrijven in Nederland 115 cent winst per aan lonen uitgegeven euro (driemaal de winstgevendheid van buitenlandse bedrijven in Nederland). Binnen de gangbare economische theorie zou de conclusie luiden dat de binnenlandse bedrijven moeten sluiten en dat werkenden van de plaatselijke bedrijven naar de buitenlandse bedrijven zouden overstappen. Ook zouden we verwachten dat deze enorm productieve werkenden in de buitenlandse bedrijven meer succes bij hun loononderhandelingen zouden hebben. Misschien, stellen sommigen, hebben buitenlandse bedrijven gewoon meer machines, en is het rendement op de lonen van werknemers daardoor hoog. Zoals we in de bijdrage laten zien, schijnt dit niet het geval te zijn.

Wat is er dan aan de hand? Het meest waarschijnlijke antwoord is dat werkenden in buitenlandse bedrijven in Nederland niet overmatig productief zijn, maar dat de hoge winsten van deze bedrijven het product zijn van kunstmatige winstverschuiving. Dat wil zeggen: ‘papieren’ winsten die naar Nederland worden verlegd.

Opvallend genoeg zien we in landen met hoge belasting exact het tegenovergestelde. Binnenlandse bedrijven in landen met hoge belasting zijn systematisch winstgevender dan buitenlandse bedrijven. In Duitsland behalen plaatselijke bedrijven 51 cent winst per euro loon, terwijl dat bij buitenlandse bedrijven slechts 18 cent is. De waarschijnlijkste verklaring is natuurlijk weer dat de lage winstgevendheid van buitenlandse bedrijven in Duitsland het resultaat is van winstverschuiving.

Het is belangrijk om te bedenken dat binnenlandse bedrijven ook een multinational kunnen zijn (bedrijven met een hoofdkwartier). Apple, Amazon, Google en Facebook bijvoorbeeld zijn nationale Amerikaanse bedrijven. Het lijkt waarschijnlijk dat het patroon in figuur 2 nog scherper zou zijn als we in staat zouden zijn om multinationals totaal van zuiver binnenlandse bedrijven te scheiden.

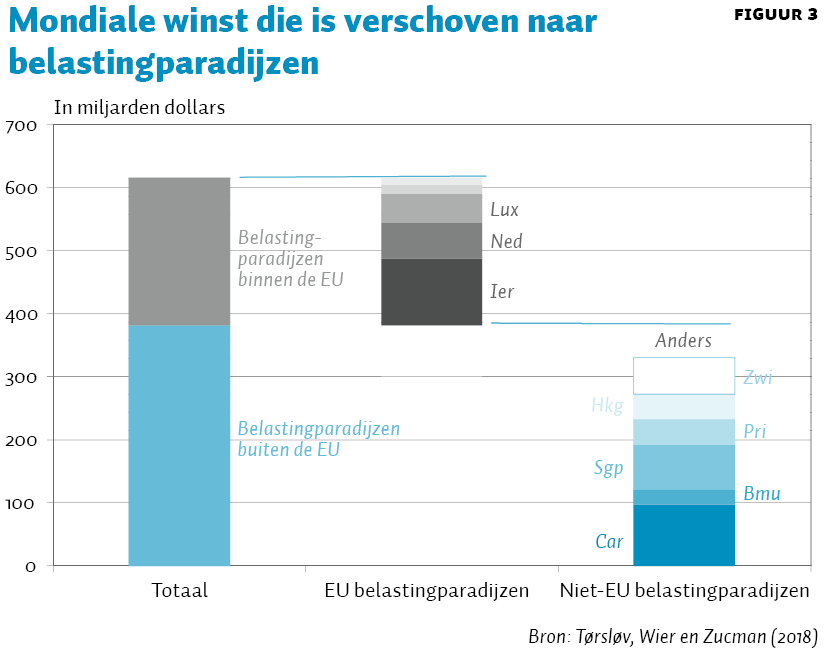

We hebben tot dusver vastgesteld dat buitenlandse bedrijven in belastingparadijzen bovenmatig winstgevend zijn, maar dat hun winst in landen met hoge belastingen onder de maat blijft. De meest voor de hand om het winstbedrag dat naar belastingparadijzen wordt verschoven te schatten, is gewoon te veronderstellen dat de winstgevendheid in de lokale en buitenlandse sector identiek zou moeten zijn. In het geval van Nederland veronderstellen we dat de winstgevendheid van buitenlandse bedrijven (115 procent) gelijk zou moeten zijn aan de winstgevendheid van lokale bedrijven (41 procent). Met deze berekening voor Nederland komen we uit op de schatting dat er 57 miljard dollar naar Nederland wordt verschoven. Dat levert Nederland een stevige vierde plaats op de ranglijst van belastingparadijzen op, en de op een na grootste in de EU (zie figuur 3). Op wereldwijde schaal schatten we dat meer dan 600 miljard dollar naar belastingparadijzen wordt verschoven.

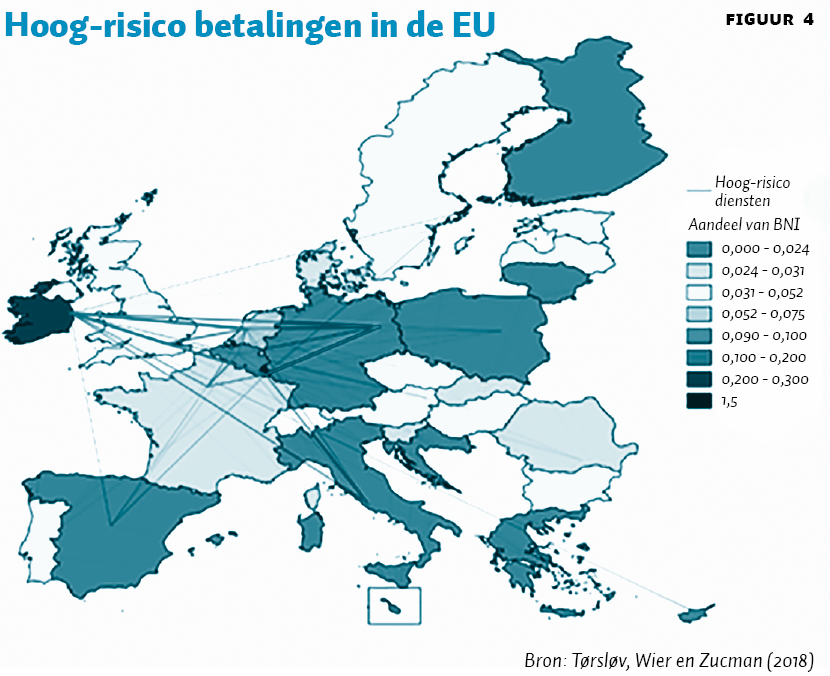

Nu we een duidelijke schatting hebben van hoeveel er naar belastingparadijzen wordt verschoven, is de volgende vraag: wie heeft hiervoor de rekening betaald? Op dit punt komen we dankzij de recente vooruitgang in de betalingsbalansstatistiek een heel eind. We hebben nu, om concreet te zijn, gegevens over de bekende instrumenten voor winstverschuiving: royalty’s, managementfees, financiële diensten, verzekeringsdiensten, ICT-betalingen en interne rentebetalingen. In figuur 4 wordt de Europese stroom van deze diensten weergegeven. Het wekt geen verbazing dat we zien dat de belastingparadijzen in de EU bovenmatig veel van deze hoog-risico betalingen ontvangen. Het is vooral verbazend om te zien dat de som van alle hoog-risico betalingen die naar belastingparadijzen gaan 646 miljard dollar bedraagt, bijna exact hetzelfde bedrag als de schatting van de overwinst in belastingparadijzen. De twee methoden zijn dus geheel consistent met elkaar.

In het geval van Nederland komen we tot de slotsom dat van de hoog-risico betalingen die het ontvangt, 81 miljard dollar uit niet-belastingparadijzen afkomstig is en 31 miljard uit belastingparadijzen, vervolgens 59 miljard euro wordt teruggesluisd naar andere belastingparadijzen, waardoor het geschoond van doorsluisactiviteiten meer dan 50 miljard dollar overhoudt. Bedenk dat de overwinst van buitenlandse bedrijven in Nederland 57 miljard dollar bedroeg. Dit betekent dat we bij twee heel verschillende schattingsstrategieën toch op een zeer vergelijkbaar bedrag van naar Nederland verschoven winst uitkomen.

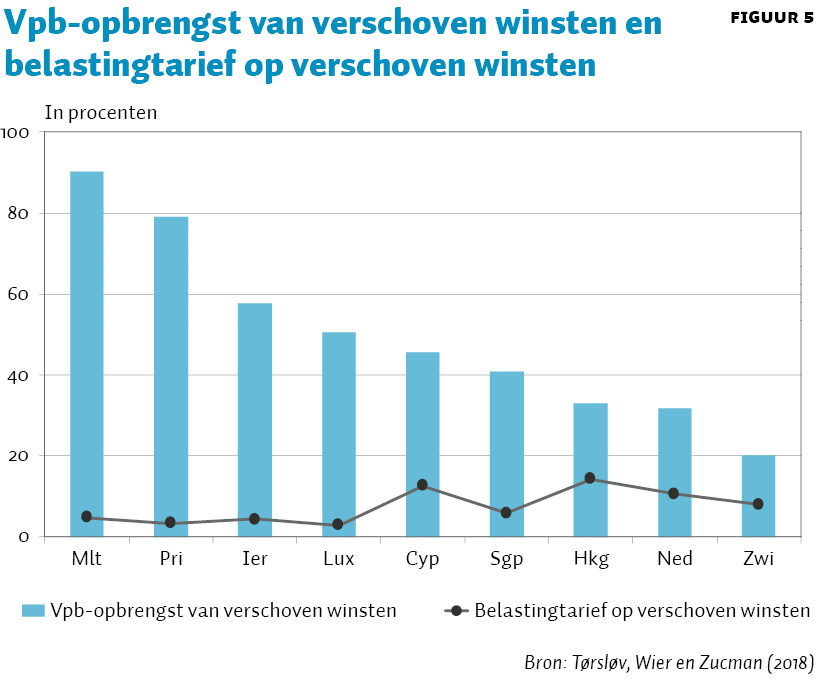

Wat heeft Nederland eraan om deze activiteiten toe te staan? Allereerst vormt dit het fundament van een enorme belastingadviessector. Volgens LinkedIn hebben er in Nederland 34.000 personen een baan waarvoor je vaardigheden op het gebied van verrekenprijzen moet hebben. Dat zijn er heel wat. Ten tweede, en dat is nog belangrijker, incasseert Nederland er veel belastinginkomsten mee. Dit betekent dat door een groot kunstmatig bedrag aan papieren winsten binnen te halen, en daar een klein deel van te belasten (en het grootste deel buiten de hefffingsgrondslag te laten), het Nederland lukt om heel veel vennootschapsbelasting te innen. Volgens onze schatting is een derde van de opbrengst van de Nederlandse vennootschapsbelasting het resultaat van kunstmatige winstverschuiving (figuur 5). Tegenover deze belastingwinst staan natuurlijk hoge kosten: voor elke euro die Nederland verdient, verliezen de landen met hoge belasting er drie.

Doorsluisland of belastingparadijs?

Nederland wordt vaak betiteld als ‘doorsluisland’ (zie bijvoorbeeld Garcia-Bernardo et al. 2017). Een doorsluisland wordt gedefinieerd als een land dat het verschuiven van winsten naar belastingparadijzen mogelijk maakt of, eenvoudig gezegd, de veilige overboeking van winsten naar belastingparadijzen toestaat. In onze publicatie The missing profits of nations definiëren we belastingparadijzen heel eenvoudig als landen met bovenmatige winsten bij multinationals en lage effectieve tarieven voor de vennootschapsbelasting. Nederland voldoet volgens deze definitie aan de eisen om als belastingparadijs te worden aangemerkt. Dit houdt in dat winsten niet slechts door Nederland vloeien op weg naar exotische bestemmingen, maar dat zij volgens officiële statistische gegevens over buitenlandse filialen, verplichte landenrapporten van multinationals en betalingsbalansgegevens in Nederland lijken te blijven. Gedurende hun verblijf in Nederland worden deze winsten zeer laag belast (acht à twaalf procent).

Zoals beschreven in Tørsløv et al. (2018) lijkt het erop dat Nederland niet alle winsten erkent die buitenlandse bedrijven in Nederland in hun financiële verslagen opnemen. Amerikaanse bedrijven bijvoorbeeld maken melding van 32 miljard dollar meer winst in Nederland dan de Nederlandse autoriteiten erkennen. Dit geeft aanleiding tot de moeilijkere vraag of de winsten in Nederland zijn of in het luchtledige zijn verdwenen. We stellen ons op het standpunt dat de gegevens uit internationaal erkende statistieken van buitenlandse filialen, verplichte landenrapporten van multinationals en betalingsbalansgegevens erop wijzen dat de winsten zich in Nederland bevinden. Daarom wijzen wij deze winsten aan Nederland toe.

Het einde van de vennootschapsbelasting?

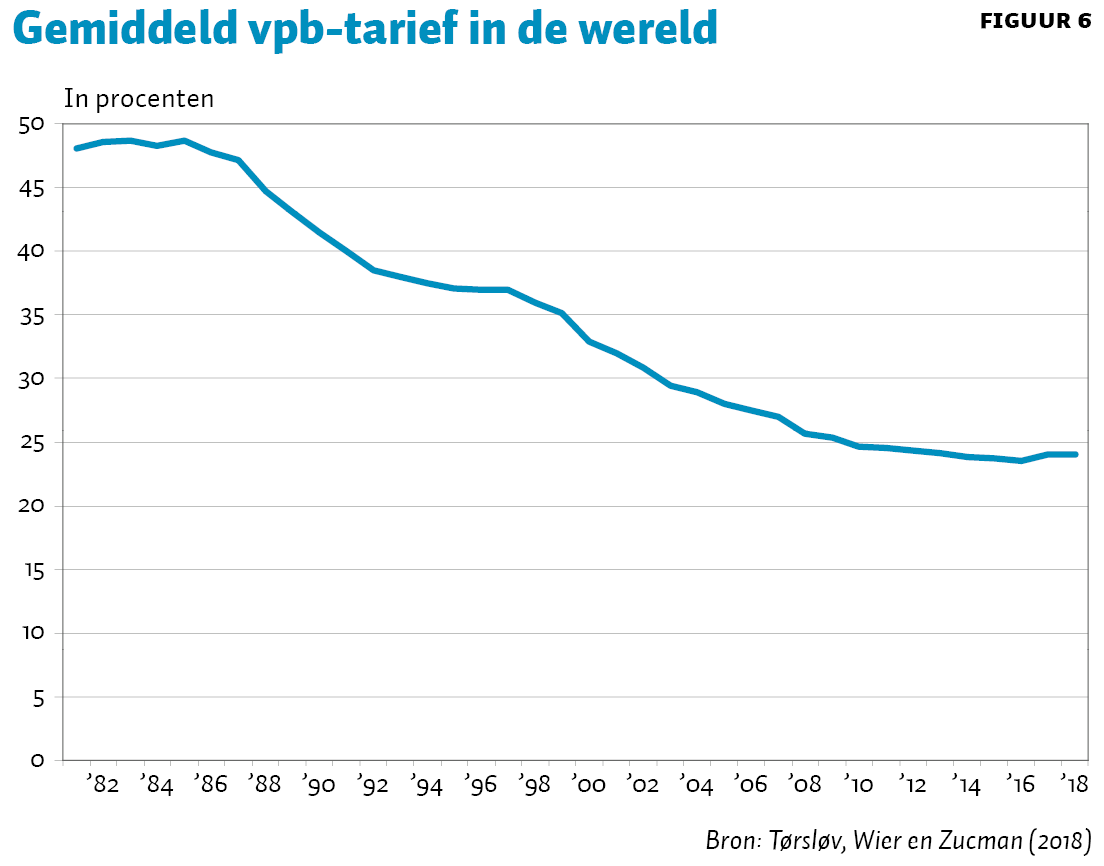

De dagen waarop Nederland kunstmatige winsten binnenhaalde, zijn misschien spoedig voorbij. In de laatste veertig jaar is het gemiddelde mondiale tarief van de vennootschapsbelasting gehalveerd. In 2018 ging de VS eindelijk aan deze race meedoen en verlaagde het land zijn hoogste officiële belastingtarief van 40 naar 27 procent. Elk jaar komen er nieuwe belastingparadijzen bij. Hongarije is met een verlaging van de vennootschapsbelasting naar 9 procent in 2017 het recentste voorbeeld. Landen verlagen hun belasting om zich tegen winstverschuiving te beschermen, en sommige proberen de zaak om te draaien door zelf een belastingparadijs te worden. De aandrang hiertoe zal waarschijnlijk steeds sterker worden, omdat multinationals een steeds grotere positie in de wereldeconomie innemen. Er is geen econoom voor nodig om op basis van figuur 6 te voorspellen dat als er geen fundamentele hervorming wordt doorgevoerd, de vennootschapsbelasting op haar einde afstevent en daarmee ook het daarmee verdiende Nederlandse fortuin.

Wat landen met een hoge belasting zouden kunnen doen

Waarom komen landen met een hoge belasting niet in actie? Waarom staan ze het toe dat winsten hun economie uit worden gesluisd? Neem het geval van Duitsland, dat 13 miljard dollar aan bovenmatige royalty- en rentebetalingen aan Nederlandse filialen betaalt. Zouden ze deze betalingen assertiever kunnen aanpakken? Waarschijnlijk niet. Het huidige wettelijke kader waarbij verrekenprijzen moeten worden gebaseerd op het arm’s-lengthbeginsel is zo zwak, dat de ruimte om de toepassing van dit beginsel af te dwingen zeer klein is (zie bijvoorbeeld Avi-Yonah en Clausing, 2008). Zouden zij belasting op de rente- en royaltybetalingen kunnen inhouden? Nee. De rente- en royaltyrichtlijn zet een streep door de mogelijkheid om belasting in te houden waar dit soort transacties tussen EU-landen plaatsvinden (zo lang een minimale bedrijvigheid in Nederland blijft plaatsvinden). Deze richtlijn maakt Nederland in de ogen van EU-landen met een hoog belastingtarief een opgeblazen belastingparadijs. Waarom veranderen de EU-landen met hoge belasting de EU-wetgeving niet? Omdat daarvoor unanimiteit tussen de EU-landen nodig is. Wat voor mogelijkheden zijn er dan nog over? Duitsland zou het arm’s-lengthbeginsel geheel kunnen loslaten en bijvoorbeeld kunnen overgaan tot de toepassing van een winstverdelingssleutel. In dit systeem zou Duitsland nagaan hoe hoog de mondiale winst en omzet van een multinationaal bedrijf is. Deze informatie is openbaar. Als de winsten van het bedrijf voor tien procent in Duitsland worden gerealiseerd, kan Duitsland de belastinggrondslag op tien procent van de mondiale winst bepalen. Dit kan eenzijdig worden gedaan, maar beter nog in samenwerking met een groep landen. Unilaterale maatregelen leiden waarschijnlijk tot een zekere chaos, maar de dreiging die daarvan uitgaat kan op zichzelf al aanzetten tot belastingharmonisatie en -coördinatie. Nederland zou zulke stappen moeten steunen als het wil dat de vennootschapsbelasting er over dertig jaar nog is. Nederland kan hier op een heel directe manier aan bijdragen: verhoging van de effectieve belastingheffing op in Nederland actieve multinationals.

Eindnoten

1 International Consortium of Investigative Journalists (2019) Luxembourg leaks: global companies’ secrets exposed. Te vinden op www.icij.org/investigations/luxembourg-leaks

2 Zie Auerbach (1997), Bradford (2003), Avi-Yonah en Clausing (2008), Grubert en Newlon (1997) en Huizinga en Nielsen (1997).

3 The Guardian (2017) EU investigates Ikea after Dutch deals reduce tax bill by €1bn, 18 december. Te vinden op: www.theguardian.com

4 We berekenen dit door op de toegevoegde waarde van bedrijven de indirecte belastingen en subsidies, de beloning van werknemers, de netto betaalde rente en de afschrijvingen in mindering te brengen.

Literatuur

Auerbach, A.J. (1997) The future of fundamental tax reform. American Economic Review, 87, 143–146.

Avi-Yonah, R. en K. Clausing (2008) Reforming Corporate Taxation in a Global Economy: A proposal to adopt formulary apportionment. In Jason Furman en Jason E. Bordoff, eds., Path to prosperity: Hamilton project ideas on income security, education, and taxes, 319–344.

Bradford, D. (2003) The X tax in the world economy. CEPS Working Paper, 93. Princeton.

Fuest, C., A. Peichl en S. Siegloch (2018) Do higher corporate taxes reduce wages? Micro evidence from Germany. American Economic Review, 108(2), 393–418.

Grubert, H. en T. S. Newlon (1997) Taxing Consumption in a global economy. Washington D.C.: American Enterprise Institute.

Garcia-Bernardo, J., J. Fichtner, F.W. Takes en E.M. Heemskerk (2017) Uncovering offshore financial centers: conduits and sinks in the global corporate ownership network. Scientific Reports, 7(1), 6246.

Huizinga, H. en S. Bo Nielsen (1997) Capital income and profit taxation with foreign ownership of firms. Journal of International Economics, 42, 149–165.

Hong, Q. en M. Smart (2010). In praise of tax havens: international tax planning and foreign direct investment. European economic review, 54(1), 82–95.

Johannesen, N. (2012). Optimal fiscal barriers to international economic integration in the presence of tax havens. Journal of Public Economics, 96(3–4), 400–416.

Piketty, T., E. Saez en S. Stantcheva (2014) Optimal taxation of top labor incomes: A tale of three elasticities. American Economic Journal: Economic Policy, 6(1), 230–71.

Tørsløv, T. R., L.S. Wier en G. Zucman (2018) The missing profits of nations. NBER Working Paper No. 24701. Cambridge, VS: National Bureau of Economic Research.

Unctad (2015) World Investment Report 2015. Genève: Unctad.

Wier, L en H. Reynolds (2018) Big and Unprofitable: how 10% of multionational firms do 98% of profit shifting. UNU-WIDER working paper.

Auteur

Categorieën