Sinds 2009 heeft de Europese Centrale Bank via diverse programma’s leningen aan banken verstrekt om de kredietverlening te stimuleren. Een deel van die leningen kent een lagere rente als banken meer krediet verstrekken aan niet-financiële bedrijven en huishoudens (TLTRO-II). Werkt deze prikkel?

In het kort

– De gerichte langlopende ECB-leningen hebben geleid tot meer kredietverlening door banken.

– Het vooruitzicht op een lagere rente bij TLTRO-II heeft kredietverlening door grote banken gestimuleerd.

– De ECB kan met haar monetair instrumentarium bankkredietstromen dus actief beïnvloeden.

In reactie op de financiële crisis heeft de Europese Centrale Bank (ECB) forse onconventionele monetaire beleidsmaatregelen genomen. Dit onconventionele monetaire beleid wordt over het algemeen als effectief beschouwd. Zo schat de ECB in dat dit monetaire beleid sinds 2014 een additionele cumulatieve groei van het bruto binnenlands product (bbp) van 1,9 procentpunt tussen 2016 en 2020 heeft opgeleverd (ECB, 2018).

Er is echter nog veel onbekend over de precieze doorwerking en uiteindelijke effecten van het onconventionele beleid. Empirisch onderzoek is essentieel om het beleid te beoordelen en lessen te trekken voor de toekomst. In dit artikel onderzoeken we de effecten van een onderdeel van het onconventionele beleid, namelijk van de tweede ronde van langlopende leningen aan banken (Targeted Longer-Term Refinancing Operations; TLTRO’s), die de ECB in 2016 startte om kredietverlening te stimuleren.

De langlopende leningen zijn te onderscheiden van drie andere instrumenten van onconventioneel monetair beleid: negatieve rentes, grootschalige obligatieaankopen en forward guidance. Die maatregelen zijn ingezet na het ontstaan van deflatierisico’s en niet zozeer gericht op het herstellen van kredietverlening door banken (Maas et al., 2017). Dit artikel gaat niet in op deze maatregelen.

Stimulering kredietverlening

Tijdens de crisis verminderden veel banken hun kredietverlening (Ivashina en Scharfstein, 2010). Omdat de economie in het eurogebied erg afhankelijk is van bancaire financiering (Langfield en Pagano, 2016), heeft de ECB sinds 2009 bancaire kredietverlening gestimuleerd door langlopende leningen te verstrekken tegen hoogwaardig onderpand. Deze leningen waren aantrekkelijk voor banken vanwege een langere looptijd dan de reguliere monetaire operaties en de (voor veel instellingen) relatief aantrekkelijke rente ten opzichte van marktfinanciering. Dit bood banken financieringszekerheid en verlaagde hun financieringskosten.

Tot 2014 was de verstrekking van deze langlopende leningen onbeperkt en tegen een vaste rente. De leningen waren niet gekoppeld aan het leengedrag van banken. De ECB is vanaf 2014 met de TLTRO’s gerichter te werk gegaan bij het verstrekken van de leningen. Bij de TLTRO’s werd het maximale leenbedrag van banken gekoppeld aan de hoeveelheid leningen die zij aan de reële economie verstrekken. De TLTRO’s hebben een looptijd van vier jaar.

In 2016 introduceerde de ECB bovendien nog een extra prikkel tot kredietverlening tijdens de tweede ronde van de TLTRO’s (TLTRO-II) door de rente die banken de ECB betalen te verlagen als zij de kredietverlening aan de reële economie vergroten. Specifiek resulteert een toename in netto-kredietverlening aan de reële economie (uitgezonderd woninghypotheken), ten opzichte van een bank-specifieke uitleenbenchmark, in een lagere TLTRO-II-rente. Zo kan de TLTRO-II-rente variëren tussen de 0 en −0,4 procent.

Het verslaan van de TLTRO-II-benchmark is voor sommige banken minder uitdagend gemaakt dan voor andere, afhankelijk van de ontwikkeling in hun kredietverlening voor de start van de TLTRO-II. De restrictiviteit van de TLTRO-II-benchmark verschilt dus per bank: de benchmark is strenger voor banken die netto al meer kredieten verstrekten dan voor banken die dit niet deden (kader 1).

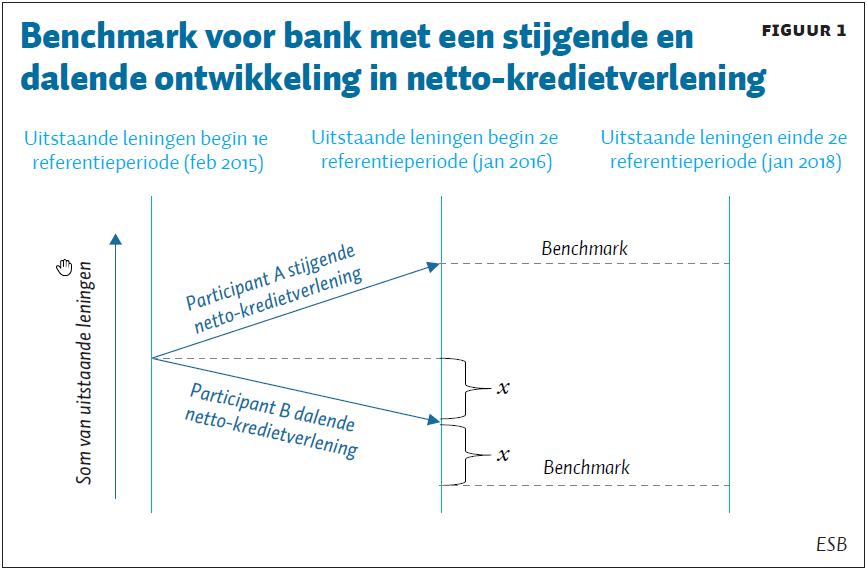

Bank-specifieke TLTRO-II-benchmark

De rente op de TLTRO-II-leningen is gebaseerd op de netto-kredietverlening aan niet-financiële bedrijven en huishoudens (exclusief woninghypotheken), ten opzichte van een bank-specifieke benchmark. Deze benchmark is gebaseerd op de netto-kredietverlening door een participerende bank in de eerste referentieperiode (februari 2015–januari 2016). De restrictiviteit van de benchmark verschilt tussen banken met stijgende en dalende netto-kredietverlening in deze periode (figuur 1):

Voor banken met een stijgende netto-kredietverlening (zoals participant A) is de benchmark gelijk aan de uitstaande leningen in januari 2016.

Voor banken met een dalende netto-kredietverlening (zoals participant B) is de benchmark gelijk aan de som van uitstaande leningen in januari 2016 en de netto-kredietverlening in de eerste referentieperiode (x).

Het verschil tussen de uitstaande leningen aan het einde van de tweede referentieperiode (februari 2016–januari 2018) ten opzichte van de benchmark bepaalt de te betalen rente. Er bestaan drie uitkomsten:

1) Wanneer het bedrag aan uitstaande leningen aan het einde van de tweede referentieperiode lager ligt dan de benchmark, is de rente gelijk aan het tarief op de wekelijkse basis-herfinancieringsoperaties van de ECB (0 procent).

2) Wanneer het procentuele verschil positief maar kleiner is dan 2,5 procent, is de rente een proportioneel tarief tussen 0 en −0,4 procent.

3) Wanneer het procentuele verschil groter is dan 2,5 procent, is de rente gelijk aan het tarief op de depositofaciliteit van de ECB (−0,4 procent).

Effecten

Zowel de gerichte als niet-gerichte operaties om kredietverlening te stimuleren, hebben geleid tot meer bankkredietverlening in het eurogebied (Altavilla et al., 2016; Boeckx et al., 2017; De Haan et al., 2017; Benetton en Fantino, 2018). De effectiviteit verschilt echter. Niet-gerichte kredietoperaties bleken ook ongewenste neveneffecten te hebben. Zo hebben banken carry trades uitgevoerd door overheidsobligaties te kopen met niet-gerichte financiering van de ECB (Carpinelli en Crosignani, 2017; Crosignani et al., 2019). Onbedoeld belandde hierdoor een deel van het geld niet bij bedrijven en huishoudens, maar bij de overheid. De gekochte overheidsobligaties konden vervolgens door de banken gebruikt worden als onderpand, om zo (nog) meer gebruik te maken van centrale-bankfinanciering (Van der Kwaak, 2017).

De meer gerichte TLTRO’s hadden dit onbedoelde effect niet, omdat deze operaties enkel zijn gericht op de kredietverlening aan bedrijven en huishoudens, en niet aan overheden (De Haan et al., 2019). Het precieze ontwerp van de kredietverleningsoperaties maakt dus een verschil. Dit roept de vraag op of ook de lagere rente bij het verslaan van de benchmark in de TLTRO-II een verschil maakt.

Analyse

Om de effectiviteit van de bij de TLTRO-II ingevoerde benchmark te onderzoeken, schatten we met regressiemodellen de relatie tussen de restrictiviteit van de TLTRO-II-benchmark en de netto-kredietverlening van banken (zie Bats en Hudepohl (2019) voor meer details). De afhankelijke variabele is netto-kredietverlening in beide referentieperiodes ten opzichte van uitstaande leningen in januari 2016. Er wordt onderscheid gemaakt tussen leningen aan huishoudens (uitgezonderd woninghypotheken, hierna consumptief krediet) en aan niet-financiële bedrijven.

De indicator voor de restrictiviteit van de benchmark is gelijk aan 0 in de eerste referentieperiode, omdat de benchmark in die periode nog niet bindend is. In de tweede referentieperiode is de indicator gelijk aan de waarde van de benchmark ten opzichte van de (in aanmerking komende) uitstaande leningen in januari 2016. De indicator ligt tussen 0 en 1 (waarbij hogere waardes op een meer restrictieve benchmark wijzen). De regressiemodellen controleren voor macro-economische vraageffecten, inflatie, financiële schokken en verschillen tussen banken, zoals bankkapitalisatie, ondernemingsstructuur, financieringsstress en het geleende bedrag onder de TLTRO-II.

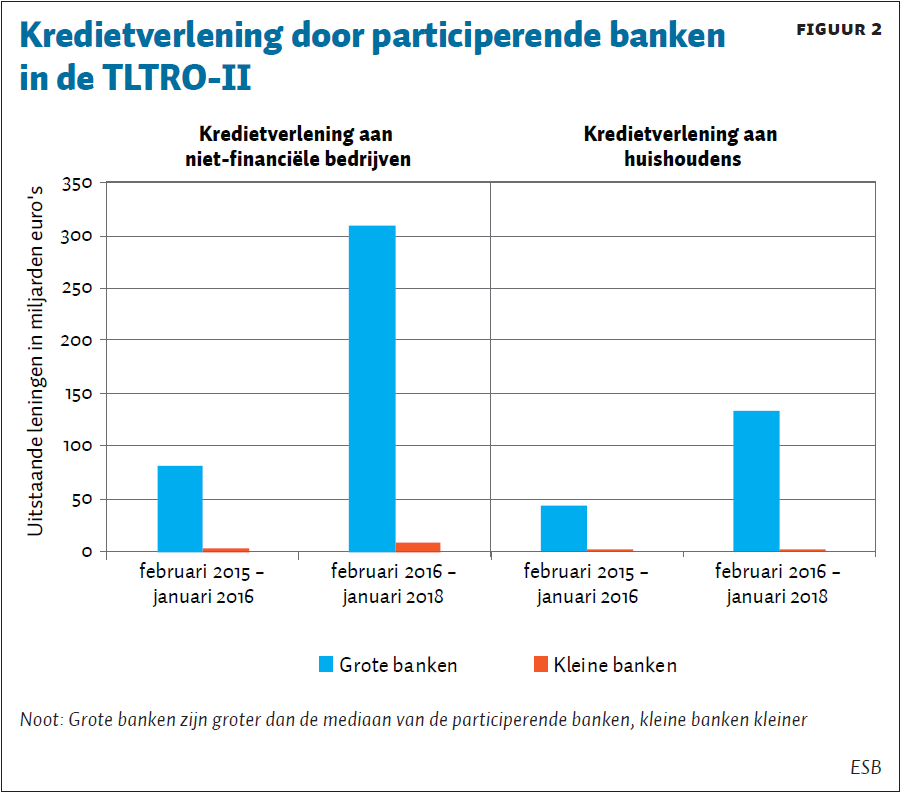

Verschillende databronnen worden gebruikt, waaronder de uitleendata die banken moesten aanleveren bij de ECB voor de berekening van het TLTRO-II-tarief. Alle 755 participerende banken en de twee referentieperiodes worden meegenomen in de analyse. Op basis van de mediaan wordt er onderscheid gemaakt tussen de relatief grote en kleine banken. Ook worden de vijftig grootste banken apart genomen, aangezien de grootste banken het meeste krediet verstrekken aan de reële economie. Figuur 2 laat zien dat, met name bij grote banken, de kredietverlening aan huishoudens en niet-financiële bedrijven is toegenomen tijdens de participatie aan TLTRO-II.

Resultaten

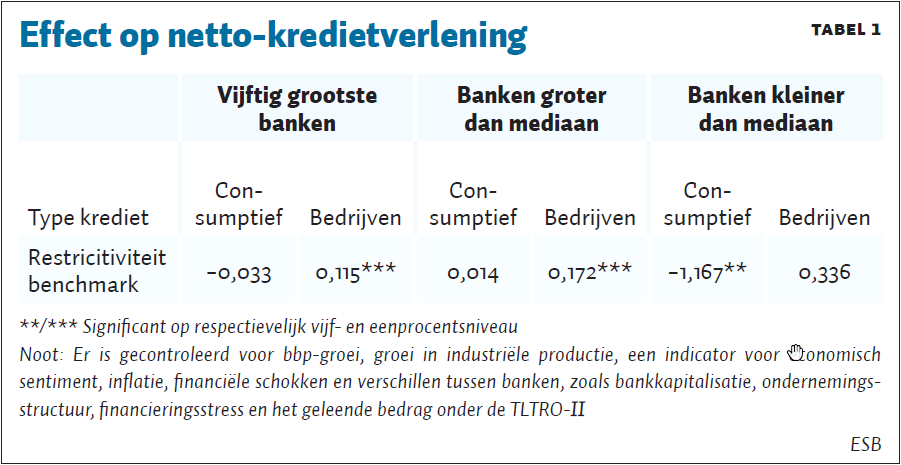

Tabel 1 laat de belangrijkste resultaten zien. Een meer restrictieve benchmark leidt tot een significant grotere toename in kredietverlening aan niet-financiële bedrijven door relatief grote banken, tot zeventien procent. Er bestaat geen significante relatie tussen de restrictiviteit van de benchmark en consumptief krediet. Dit kan samenhangen met het verschil in rente-elasticiteit tussen niet-financiële bedrijven en huishoudens; banken hoeven immers geen onderscheid te maken tussen leningen aan niet-financiële bedrijven en huishoudens voor het verslaan van de TLTRO-II benchmark. Ook is er gekeken naar de relatie tussen de restrictiviteit van de benchmark en kredietverlening door relatief kleine banken, maar deze blijkt niet significant te zijn. Dit kan te maken hebben met het meer relatie-georiënteerde bankieren van relatief kleine banken. Voor consumptief krediet zien we zelfs een afname, maar het aandeel van deze banken in kredietverstrekking aan de reële economie is nihil (figuur 2).

Conclusie

De toevoeging van de benchmark bij de TLTRO-II lijkt de kredietverlening door banken effectief gestimuleerd te hebben: met name grotere banken verstrekken meer krediet aan bedrijven naarmate de benchmark meer restrictief is. Dit alles betekent dat de ECB bankkredietstromen actief kan beïnvloeden met haar monetair instrumentarium. Zeker in het licht van de onlangs door de ECB aangekondigde derde TLTRO-operatie is dit relevant.

Literatuur

Altavilla, C., F. Canova en M. Ciccarelli (2016) Mending the broken link: heterogeneous bank lending and monetary policy pass-through. ECB Working Paper, 1978.

Bats, J. en T. Hudepohl (2019) Impact of targeted credit easing by the ECB: bank-level evidence. DNB Working Paper, 631.

Benetton, M. en D. Fantino (2018) Competition and the pass-through of unconventional monetary policy: evidence from the TLTROs. Banca d’Italia Working Paper, 1187.

Boeckx, J., M. de Sola Perea en G. Peersman (2017) The transmission mechanism of credit support policies in the euro area. CESifo Working Paper, 6442.

Cappiello, L., A. Kadareja, C. Kok Sørensen en M. Protopapa (2010) Do bank loans and credit standards have an effect on output? ECB Working Paper, 1150.

Carpinelli, L. en M. Crosignani (2017) The effect of central bank liquidity injections on bank credit supply. Finance and Economics Discussion Series, 2017-038. Board of Governors of the Federal Reserve System.

Crosignani, M., M. Faria-e-Castro en L. Fonseca (2019) The (unintended?) consequences of the largest liquidity injection ever. Journal of Monetary Economics, te verschijnen.

ECB (2018) Hearing of the Committee on Economic and Monetary Affairs of the European Parliament. Introductory statement by Mario Draghi, President of the ECB. Tekst te vinden op www.ecb.europa.eu.

Haan, L. de, J.W. van den End en P. Vermeulen (2017) Lenders on the storm of wholesale funding shocks: saved by the central bank? Applied Economics, 49(46), 4679–4703.

Haan, L. de, J.W. van den End en S. Holton (2019) The impact of central bank liquidity support on banks’ balance sheets. ECB Working Paper, te verschijnen.

Ivashina, V. en D. Scharfstein (2010) Bank lending during the financial crisis of 2008. Journal of Financial Economics, 97(3), 319–338.

Kwaak, C. van der (2017) Financial fragility and unconventional central bank lending operations. SOM Research Reports, 17005-EEF, Universiteit Groningen.

Langfield, S. en M. Pagano (2016) Bank bias in Europe: effects on systemic risk and growth. Economic Policy, 31(85), 51–106.

Maas, R., J.W. van den End en C. Pattipeilohy (2017) Theorie en praktijk van centralebankbalansbeleid in het eurogebied. ESB, 102(4755), 508–511.

Auteurs

Categorieën