Vaak wordt gemeentelijke samenwerking gezien als een middel om kosten te besparen. Maar is dat wel zo? Of hangt het ervan af hoe groot de samenwerkende gemeenten zijn, en op welk beleidsterrein zij samenwerken? Hoe het ook zij, bij al deze aspecten zal ook de vraag naar de doelmatigheid van de samenwerking een rol spelen.

In het kort

– Samenwerking tussen gemeenten leidt gemiddeld niet tot lagere uitgaven.

– Bij zowel kleine als grote gemeenten nemen de uitgaven door samenwerking eerder toe dan af.

– Samen belasting innen is wel goedkoper, maar leidt niet tot een lager totaal aan gemeentelijke uitgaven.

In het kort

Het onderliggende onderzoek is deels bekostigd door het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Gemeenten krijgen steeds meer taken door decentralisaties, en de bestaande taken worden steeds complexer door nieuwe wetgeving en maatschappelijke ontwikkelingen. Vooral kleinere gemeenten hebben daardoor vaak een schaalprobleem. Gemeentelijke herindeling kan dan helpen, maar vergroot tevens de schaal van alle gemeentelijke activiteiten – ook daar waar dat onnodig is of zelfs onwenselijk.

Samenwerking met andere gemeenten die gericht is op bepaalde taken en andere ongemoeid laat, biedt veelal een alternatieve oplossing voor schaalproblemen. Samenwerking kan dus worden beperkt tot taken waarbij schaalvoordelen een rol spelen. Dit instrument wordt in dergelijke gevallen dan ook veel ingezet. In de periode 2005–2013 stegen de gemeentelijke uitgaven via samenwerkingsverbanden van 1,8 naar bijna 8 miljard euro per jaar. Gecorrigeerd voor inflatie is dat een verviervoudiging. Daarbij daalde het aantal gemeenten in die periode met dertien procent tot 408.

Samenwerkingsverbanden kennen echter ook nadelen – zo is de democratische controle ervan beperkt. Vaak gaat het daarbij om afzonderlijke organisaties die niet direct worden aangestuurd door de deelnemende gemeenten. Ook is het lastig om toezicht te houden op de prestaties van de samenwerkingsverbanden, omdat het personeel met de benodigde kennis vaak voor de samenwerkingsorganisatie werkt en niet voor de gemeente. Op theoretische gronden is het effect van samenwerking op de doelmatigheid vaak niet te voorspellen, omdat verschillende mogelijke effecten tegen elkaar in werken (Allers en Van Ommeren, 2016). Deze vraag naar doelmatigheid zal dus via empirisch onderzoek moeten worden beantwoord.

Ondanks het grote financiële en maatschappelijke belang ervan is er nog opvallend weinig wetenschappelijk onderzoek gedaan naar de budgettaire effecten van gemeentelijke samenwerking. Onderzoek dat er wel is, beperkt zich hoofdzakelijk tot de samenwerking bij afvalinzameling. Acht buitenlandse onderzoeken op dit terrein, samengevat in Bel en Warner (2015), leveren tegenstrijdige uitkomsten op. Voor Nederland worden er geen significante verschillen in doelmatigheid gevonden tussen zelfstandige uitvoering van de afvalinzameling door gemeenten of uitvoering door samenwerkingsverbanden (Dijkgraaf en Gradus, 2015; Felsö et al., 2011). Wel leidt samenwerking bij lokale belastinginning volgens Niaounakis en Blank (2017) tot grotere kostenefficiëntie. Allers en Van Ommeren (2016) laten echter zien dat samenwerkingsverbanden onnodig duurder lenen dan gemeenten doen, en dat dit wijst op een gebrekkige doelmatigheid bij dergelijke organisaties.

In tegenstelling tot het merendeel van het eerdere onderzoek beperkt dit artikel zich niet tot specifieke beleidsterreinen, maar kijken we naar het effect van samenwerking op het totaal van de gemeentelijke uitgaven. Ons onderzoek is het meest verwant aan de studie van Frère et al. (2014), die concludeert dat samenwerking door Franse gemeenten de uitgaven niet beïnvloedt. Wij onderzoeken echter ook, in tegenstelling tot Frère et al., of het gevonden effect afhangt van de gemeentegrootte of van het beleidsterrein.

We gebruiken een paneldataset voor de periode 2005–2013, op basis van rekeningcijfers die het CBS verzameld heeft. Hierin zijn de gemeenten opgenomen zoals ze bestonden in het jaar 2013. De financiële gegevens zijn, waar nodig, omgerekend naar prijspeil 2013 en worden in bedragen per capita uitgedrukt. Variabelen zijn uitgedrukt in natuurlijke logaritmen, omdat we verwachten dat een eventueel effect van de samenwerking op de uitgaven evenredig zal zijn. De schattingen zijn gedaan met GMM (general method of moments). Die methode houdt rekening met het gegeven dat gemeentebegrotingen elk jaar maar beperkt kunnen veranderen, en met de mogelijkheid dat sommige verklarende variabelen endogeen zijn. Het is bijvoorbeeld denkbaar dat gemeenten met hogere uitgaven eerder geneigd zullen zijn om de samenwerking te zoeken.

Effect van samenwerken op totale uitgaven

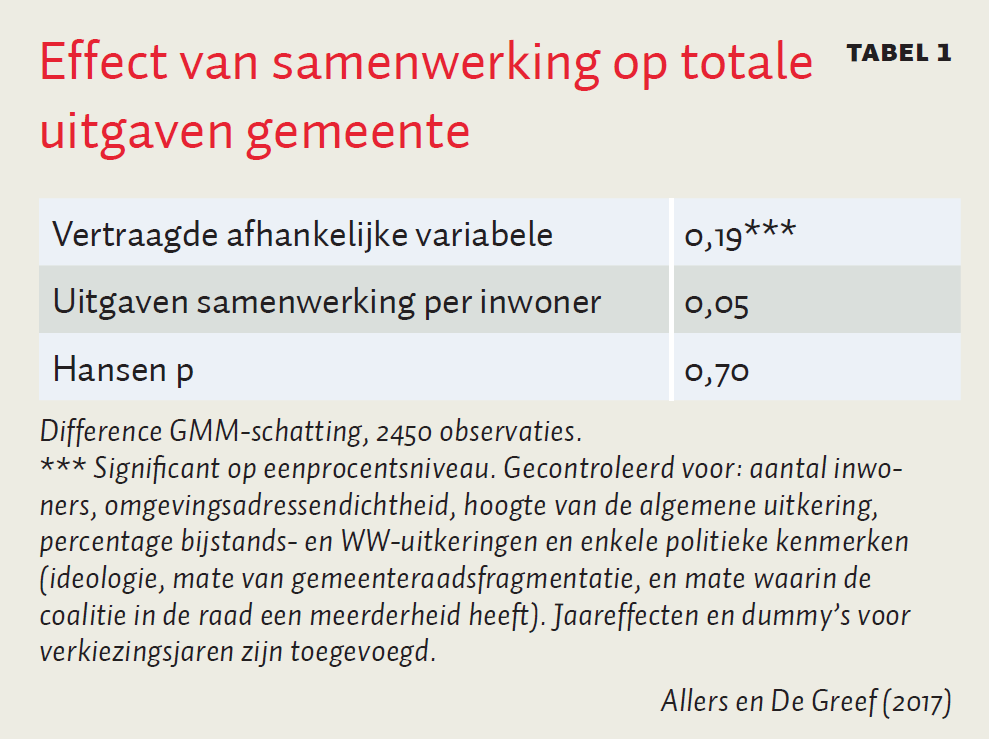

De mate van samenwerking van een gemeente is in tabel 1 afgemeten aan de gemeentelijke uitgaven die via samenwerking verlopen. De tabel laat zien dat de mate van samenwerking geen significante invloed heeft op de hoogte van de uitgaven van een gemeente. Deze bevinding staat in scherp contrast tot het bestaande beeld dat samenwerking – en dan vooral wat betreft kleine gemeenten – zou moeten resulteren in kostenreductie. De uitkomst is robuust voor veranderingen in de specificatie (Allers en De Greef, 2017). Ook het inbouwen van een vertraging van een of twee jaar leidt niet tot enig effect van de samenwerking op de uitgaven.

Invloed van gemeentegrootte

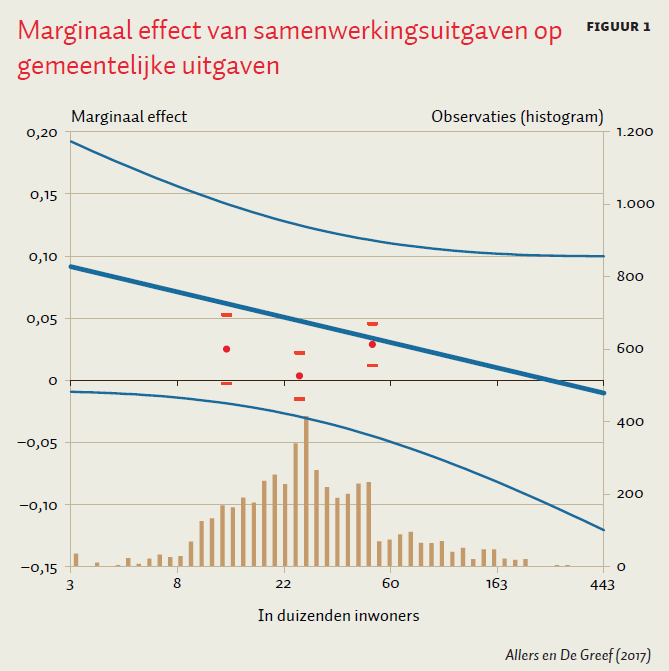

In beleidsvelden waar schaalvoordelen bestaan, zou men kunnen verwachten dat vooral kleinere gemeenten daarvan door samenwerking zouden profiteren. Om te onderzoeken of samenwerking verschillende resultaten heeft wat betreft kleine en grote gemeenten, is de analyse uit tabel 1 herhaald, met toevoeging van interactie-effecten voor het aantal inwoners van gemeenten. Op basis van de regressieresultaten is nu figuur 1 gemaakt, die het marginale effect laat zien (aflopende doorgetrokken lijn). De staafdiagram onderin de figuur geeft de populatie van gemeenten weer, en laat zien dat het meest relevante deel van de figuur tussen de 8 en 163 duizend ligt. Daarbuiten zijn er weinig waarnemingen. Samenwerking heeft bij geen enkele gemeenteomvang een significante invloed op de uitgaven: de stippellijnen geven significantie op vijfprocentsniveau weer.

Deze interpretatie gaat uit van een lineair marginaal effect. Echter, voor doelmatigheid wordt vaak een omgekeerde U-curve verondersteld: kleine gemeenten zouden doelmatiger gaan werken als de schaal toeneemt, om dan vanaf een bepaalde omvang weer minder doelmatig te worden. Om met die mogelijkheid rekening te houden, is het marginale effect ook berekend voor drie even grote deelpopulaties: kleine, middelgrote en grotere gemeenten (Hainmueller et al., 2017). Dit wordt weergegeven door de drie stippen in figuur 1; de vijfprocentsbetrouwbaarheidsintervallen zijn weergegeven door de horizontale streepjes hierboven en hieronder. Deze suggereren dat de uitgaven per inwoner voor middelgrote gemeenten niet veranderen door samenwerking, maar dat ze bij zowel kleine als grote gemeenten stijgen. Voor kleine gemeenten is dit effect overigens net niet significant op vijfprocentsniveau.

Effect per beleidsterrein

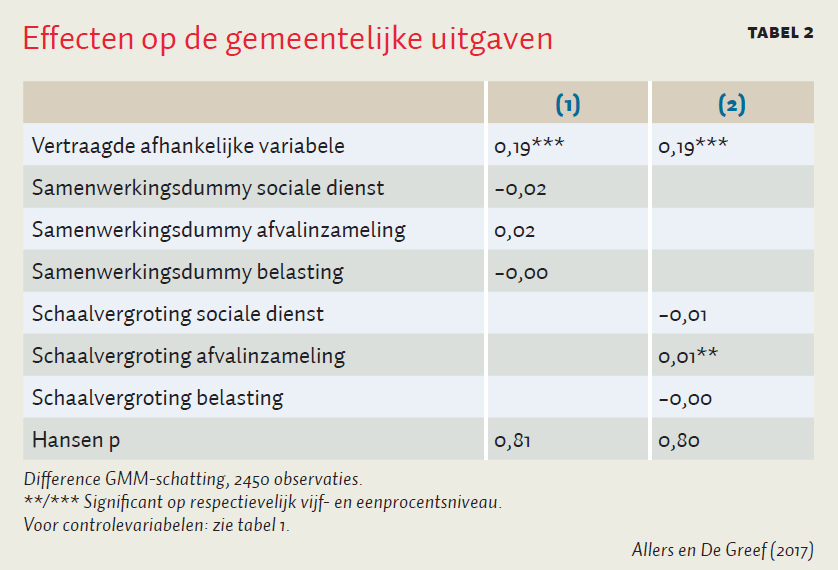

Het is goed denkbaar dat samenwerking op het ene beleidsterrein wel kosten bespaart en op het andere niet. COELO heeft gegevens verzameld over een groot aantal samenwerkingsverbanden. Voor vier beleidsvelden – sociale dienst, sociale werkvoorziening, afvalinzameling en belastinginning (inclusief uitvoering van de Wet WOZ) – is er een compleet overzicht gemaakt van alle bestaande samenwerkingsverbanden en hun deelnemers over de periode 2005–2013. Omdat vrijwel alle gemeenten in deze hele periode al bleken samen te werken bij de sociale werkvoorziening, is dit beleidsterrein buiten het onderzoek gebleven. De resterende drie beleidsvelden zijn samen goed voor een vijfde van de totale gemeentelijke uitgaven. Om het effect van de samenwerking binnen specifieke beleidsterreinen te meten, zijn er twee verschillende variabelen gebruikt. De eerste is een dummy die aangeeft of een gemeente op dat terrein samenwerkt. De tweede geeft de mate van schaalvergroting weer die een gemeente door samenwerking realiseert. Deze is gemeten als zijnde de totale bevolking van de samenwerkende gemeenten gedeeld door het inwonertal van de gemeente zelf. Wanneer een gemeente samenwerkt met twee even grote gemeenten bedraagt de schaalvergroting dus 3.

Tabel 2 geeft de uitkomsten van een regressie van de totale uitgaven op (1) samenwerking en (2) schaalvergroting door samenwerking. Voor samenwerking bij de sociale dienst of de belastinginning worden geen significante effecten gevonden. Voor samenwerking bij afvalinzameling wordt voor één indicator – de schaalvergroting door samenwerking – een significant (positief) effect gevonden. Dit effect blijkt echter niet robuust wat betreft veranderingen in de specificatie (Allers en De Greef, 2017). Opnieuw vinden we dus geen empirische onderbouwing voor de hypothese dat samenwerking de gemeentelijke uitgaven verlaagt.

Belastingheffing

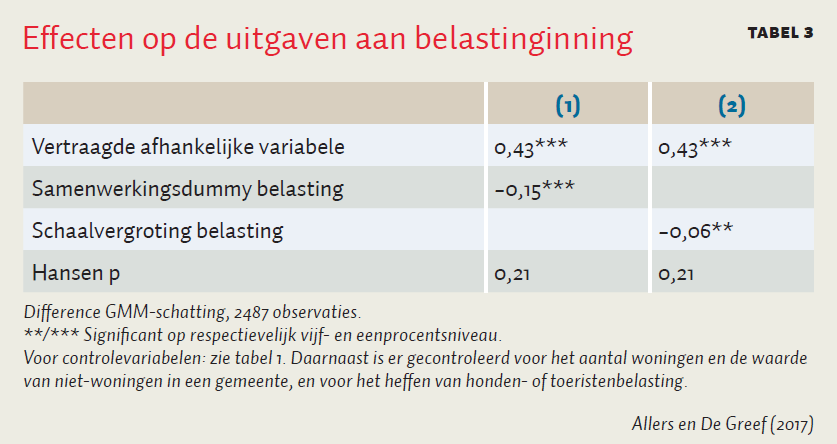

Hoewel samenwerking niet tot lagere totale gemeentelijke uitgaven blijkt te leiden, kan dit op deelterreinen mogelijk toch in besparingen resulteren. Om dit na te gaan, kijken we naar samenwerking bij belastinginning. Dit is een sterk geautomatiseerd proces, waarbij de vaste kosten hoog zijn vergeleken met de variabele kosten. Als er ergens schaalvoordelen bestaan dan vermoedelijk hier wel. Tabel 3 geeft de uitkomsten weer van de regressies.

Bij belastinginning blijkt samenwerking te leiden tot lagere uitgaven op dat beleidsterrein. Tabel 3 toont een sterk significant resultaat dat aangeeft dat samenwerkende gemeenten gemiddeld vijftien procent minder uitgeven aan belastinginning. Deze uitkomst is in lijn met het enige andere onderzoek dat schaalvoordelen bij belastinginning onderzocht (Niaounakis en Blank, 2017). De uitgaven die samenhangen met belastinginning maken echter slechts 0,4 procent uit van de totale uitgaven van een gemeente. Misschien verklaart dat waarom er geen effect zichtbaar is van belastingsamenwerking op de totale gemeentelijke uitgaven.

Effect op voorzieningen

Voor het feit dat belastingsamenwerking geen zichtbaar effect heeft, is ook een andere verklaring mogelijk. Misschien worden besparingen door samenwerking ingezet om het lokale voorzieningenniveau te verbeteren, en niet om de uitgaven te verlagen. Ook de hogere uitgaven door samenwerking bij kleinere en grotere gemeenten (figuur 1) zouden erop kunnen wijzen dat samenwerking leidt tot betere dienstverlening. In dat geval resulteert het mogelijk toch in een doelmatigheidsverbetering.

Helaas is de totale gemeentelijke output niet te meten. Wel zijn er sterke aanwijzingen dat gemeentelijke voorzieningen kapitaliseren in huizenprijzen. Zo laten Allers en Vermeulen (2016) zien dat huizenprijzen stegen in gemeenten die een hogere rijksuitkering hadden ontvangen. Extra uitkeringsgeld wordt kennelijk gebruikt voor voorzieningen die potentiële huizenkopers waarderen. Dat kan met eventuele besparingen door samenwerking ook het geval zijn.

Daarom gebruiken we huizenprijzen en de veranderingen daarin als indicator voor veranderingen in het voorzieningenniveau. Deze huizenprijzen zijn via een hedonische regressie afgeleid uit microdata betreffende woningtransacties door leden van de Nederlandse Vereniging van Makelaars (NVM) en vastgoeddeskundigen en zijn geschoond wat betreft verschillen in woningkenmerken. De mate van samenwerking blijkt echter geen enkel effect te hebben op huizenprijzen (Allers en De Greef, 2017). Dus we kunnen de stelling niet onderbouwen dat samenwerking tot betere lokale voorzieningen leidt.

Conclusie

Samenwerking tussen gemeenten heeft in de periode 2005–2013 niet geleid tot lagere uitgaven. Bij zowel kleinere als grotere gemeenten lijkt samenwerking de uitgaven juist te hebben verhoogd. Alleen bij belastinginning levert samenwerking besparingen op, maar die zijn niet zichtbaar op het niveau van de totale gemeentelijke uitgaven. Vermoedelijk komt dat doordat er in de belastinginning maar weinig geld omgaat. Voor de hypothese dat samenwerking leidt tot betere dienstverlening is er geen onderbouwing gevonden. De uitkomsten komen overeen met die van onderzoek naar de financiële effecten van gemeentelijke herindeling. Ook daar is geen meetbaar effect op uitgaven of voorzieningenniveaus (Allers en Geertsema, 2016).

Dit is relevant voor beleidsmakers omdat kostenbesparing vaak wordt aangedragen als een belangrijke reden om te gaan samenwerken. Een andere reden voor samenwerking is dat gemeenten soms te klein zijn om bepaalde taken zelfstandig uit te voeren. Het is dus belangrijk om voorzichtig te zijn met het inboeken van besparingen, want die zullen sterk afhangen van de gebruikte productietechniek. Bij kapitaalintensieve diensten als belastinginning zijn de besparingsmogelijkheden door opschaling het grootst. In het sociale domein is het bestaan van schaalvoordelen echter twijfelachtig.

Literatuur

Allers, M.A. en J.B. Geertsema (2016) The effects of local government amalgamation on public spending and service levels: evidence from 15 years of municipal consolidation. Journal of Regional Science, 56(4), 659–682.

Allers, M.A. en J.A. de Greef (2017) Intermunicipal cooperation, public spending, and service levels. Local Government Studies. Artikel te vinden op www.tandfonline.com.

Allers, M.A. en B. van Ommeren (2016) Intermunicipal cooperation, municipal amalgamation and the price of credit. Local Government Studies, 42(5), 717–738.

Allers, M.A. en W. Vermeulen (2016) Capitalization of equalizing grants and the flypaper effect. Regional Science and Urban Economics, 58, 115–129.

Bel, G. en M.E. Warner (2015) Inter-municipal cooperation and costs: expectations and evidence. Public Administration, 93(1), 52–67.

Dijkgraaf, E. en R. Gradus (2015) Efficiency effects of unit-based pricing systems and institutional choices of waste collection. Environmental and Resource Economics, 61(4), 641–658.

Felsö, F., H. de Groot en A. van Hezik (2011) Benchmark gemeentelijk afvalbeheer: een empirisch onderzoek naar de productiviteit en kostendoelmatigheid. Delft: IPSE

Frère, Q., M. Leprince en S. Paty (2013) The impact of intermunicipal cooperation on local public spending. Urban Studies, 51(8), 1741–1760.

Hainmueller, J., J. Mummolo en Y. Xu (2017) How much should we trust estimates from multiplicative interaction models? Simple tools to improve empirical practice. Paper te vinden op papers.ssrn.com.

Niaounakis, T.K. en J.L.T. Blank (2017) Inter-municipal cooperation, economies of scale and cost efficiency: an application of stochastic frontier analysis to Dutch municipal tax departments. Local Government Studies, 43(4), 533–554.

1 reactie

Alle efficiency voordelen worden teniet gedaan door het tussenschuiven van managers en de onverzadigbare behoefte aan het verzamelen van nutteloze bestuurlijke informatie.