De overheid grijpt via de fiscaliteit hevig in op de allocatie van kapitaal en risico in de Nederlandse economie waardoor welvaartsverliezen ontstaan en de Nederlandse economie gevoelig is voor conjuncturele uitslagen. Een fundamentele belastinghervorming kan grote doelmatigheids- en rechtvaardigheidswinsten opleveren en maakt de Nederlandse economie financieel minder fragiel.

In het kort

– Het belastingregime op kapitaalinkomen verstoort ernstig de allocatie van kapitaal, risico en arbeid, en het herverdeelt inkomen en vermogen niet op de economisch meest doelmatige wijze.

– Een vermogenwinst/aanwasbelasting wordt voorgesteld met één belastingtarief voor alle vermogensinkomsten uit sparen, beleggen, pensioen, eigen huis en eigen onderneming.

– De belastingdruk kan worden verschoven van arbeidsinkomen naar kapitaalinkomen door de neutralere en uniforme belasting op kapitaal.

Al jaren wordt in Nederland gesproken over de wenselijkheid van fundamentele belastinghervorming. De Studiecommissie Belastingstelsel (2010), de Commissie Inkomstenbelasting en Toeslagen (2013), staatssecretaris Wiebes (2014, 2015) en de Studiegroep Duurzame Groei (2016) bepleitten eerder slechts incrementele aanpassingen in het belastingregime voor kapitaalinkomen. Staatssecretaris Snel (2019) heeft aangekondigd om gedurende Rutte III bouwstenen te verzamelen voor fundamentele belastinghervormingen.

De laatste grote belastinghervorming dateert van 2001, toen staatssecretaris Willem Vermeend het boxenstelsel invoerde. Kern van het boxenstelsel is de gescheiden belasting van arbeids- en kapitaalinkomen, waarbij arbeidsinkomen (inclusief inkomen als zelfstandige of uit eigen onderneming, inkomen uit de eigen woning en inkomen uit pensioen) wordt belast in box 1, kapitaalinkomen uit aanmerkelijk belang wordt belast in box 2, en private vermogensbestanddelen worden belast met de zogenaamde ‘forfaitaire vermogensrendementsheffing’ (frh) in box 3. De frh belast het veronderstelde risicovrije rendement op vermogen, dat tot aan 2017 werd verondersteld op vier procent, tegen een tarief van dertig procent. De frh in de Belastingherziening IB 2001 was vele vooraanstaande economen en fiscalisten een doorn in het oog. Zie bijvoorbeeld de verzamelde bijdragen in Cnossen (1998) en Cnossen en Bovenberg (2001). De frh is een vermogensbelasting, aangezien de hoogte van de heffing uitsluitend wordt bepaald door het aanwezige vermogen en niet door de inkomsten die daaruit worden genoten. Sinds 2017 is de vermogensbelasting in box 3 progressief gemaakt met drie schijven, met in 2019 een verondersteld rendement van 1,935 procent tot aan 71.650 euro belastbaar vermogen boven de vrijstelling van 30.360 euro per persoon, 4,451 procent voor belastbaar vermogen tussen 71.650 en 989.783 euro, en 5,60 procent voor belastbaar vermogen boven 989.783 euro.

De Nederlandse vermogensbelasting in box 3 staat inmiddels bekend als een internationaal fiscaal curiosum. Nergens in OESO-landen worden particuliere inkomsten uit rente, dividend en vermogenswinst vrijgesteld van belastingheffing (Harding en Marten, 2018). De Nederlandse staat moet zich bovendien in steeds vreemdere bochten wringen om het fictieve rendement te rechtvaardigen tegenover vermogenden die rechtszaken tegen de overheid aanspannen omdat ze belasting moeten betalen over risicovrije rendementen die momenteel nihil zijn (FD, 2018).

Daarnaast heeft de Grote Recessie duidelijk gemaakt dat de Nederlandse economie financieel fragiel is door haar lange balansen bij zowel huishoudens (hypotheken) als bedrijven (banken). De fiscus speelt daarbij een hoofdrol door de kosten van hypotheek- en bedrijfsschulden aftrekbaar te stellen (debt bias) (IMF, 2016). Daarnaast is veel vermogen illiquide gemaakt door de pensioenopbouw te subsidiëren, waardoor huishoudens hun vermogen niet kunnen aanspreken bij financiële tegenslagen.

Economische logica en consistentie zijn ver te zoeken in de wijze waarop de Nederlandse overheid kapitaalinkomen belast. Belastingtarieven op kapitaal zijn laag, mede door de genereuze faciliteiten voor het eigen huis, pensioen en in box 2. Daarnaast worden sparen, beleggen, eigen huis, eigen onderneming, pensioen en directeur-grootaandeelhouders (dga’s) fiscaal volkomen verschillend behandeld. De overheid grijpt aldus via de fiscaliteit hevig in op de allocatie van kapitaal en risico in de Nederlandse economie, waardoor welvaartsverliezen ontstaan en de Nederlandse economie gevoelig is voor conjuncturele uitslagen.

Tegen deze achtergronden bepleit dit artikel een fundamentele belastingherziening van het gehele regime op kapitaalinkomen en vermogen. Een duale inkomstenbelasting wordt voorgesteld met een progressief tarief op arbeidsinkomen en een vlak tarief op kapitaalinkomen. Voorgesteld wordt om alle kapitaalinkomen uit sparen, beleggen, pensioen, eigen huis en onderneming met één tarief te belasten. Dat kan worden vormgegeven via een gecombineerde vermogenswinst- en vermogensaanwasbelasting op rente, dividend en vermogenswinst. Alle fiscale prikkels voor schuldfinanciering zouden bovendien moeten verdwijnen op huishouden- en bedrijfsniveau. Door het staken van de subsidies op vermogensopbouw via pensioenen en eigen huis, en het normaal belasten van dga’s, kan de belastingdruk worden verschoven van arbeidsinkomen naar kapitaalinkomen. Daarnaast kunnen erfenissen en onroerend goed zwaarder worden belast. Een tariefverlaging op arbeid van tien procentpunten voor alle belastingschijven ligt dan in het verschiet.

Belastingen op kapitaalinkomen in Nederland

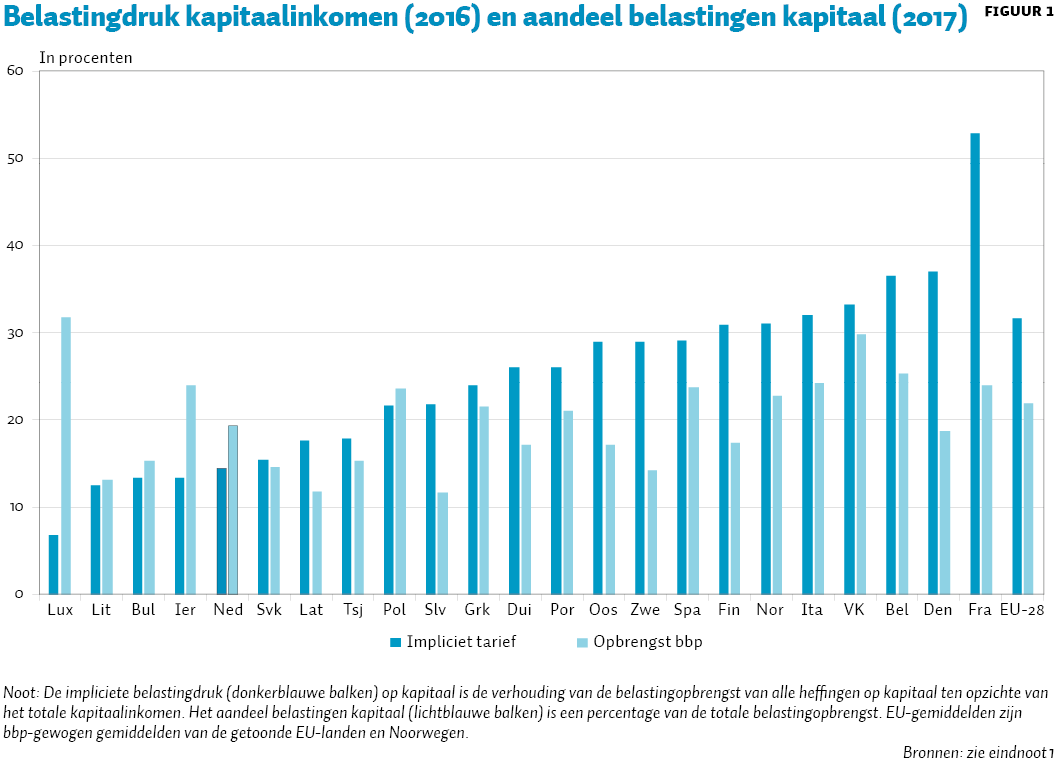

Kapitaalinkomen wordt in Nederland – ook in internationaal opzicht – licht belast. De impliciete belastingdruk op kapitaalinkomen (14,4 procent) behoort tot de laagste van alle EU-landen (en Noorwegen) waarvoor cijfers bekend zijn, zie figuur 1.

De impliciete belasting is een ruwe inschatting van de totale effectieve belastingdruk op kapitaalinkomen. Het geeft de belastingopbrengst van alle kapitaalbelastingen gedeeld door de som van alle kapitaalgrondslagen. Het bbp-gewogen EU-gemiddelde van het impliciete tarief op kapitaalinkomen van de getoonde landen is 31,6 procent. Het aandeel van heffingen op kapitaalinkomen in de totale belastingopbrengst is in Nederland 19,3 procent. Dat is lager dan het gemiddelde in de EU van 21,9 procent van de totale opbrengst. Een aantal Oost-Europese landen en de Baltische staten hebben een aanzienlijk lager aandeel aan kapitaalheffingen. De Nederlandse belastingdruk op kapitaalinkomen is de laatste jaren fors gedaald, en in 2016 5,3 procentpunten lager dan in 1995 (Europese Commissie, 2018).

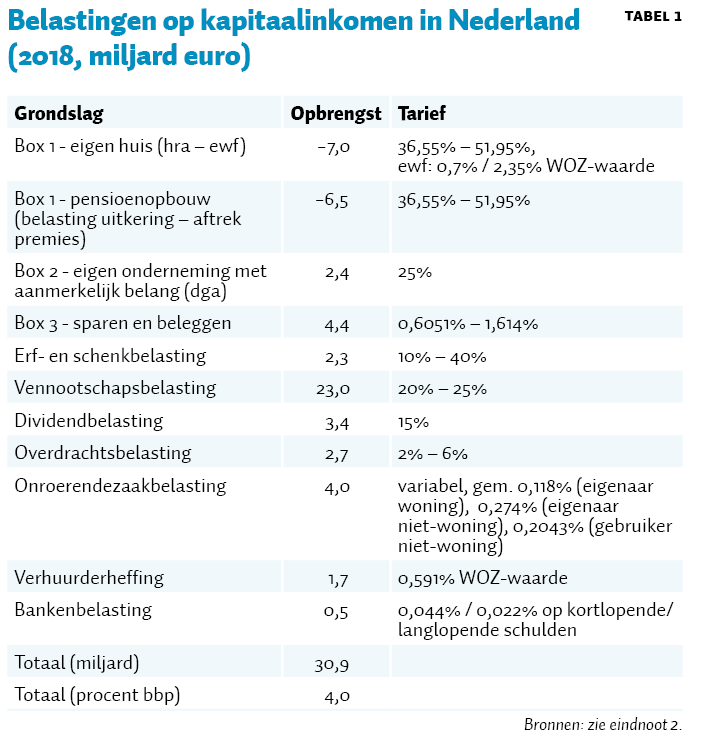

Tabel 1 splitst de totale belastingopbrengst op kapitaalinkomen uit naar de verschillende vermogensbestanddelen. Opgemerkt moet worden dat de definities voor kapitaalinkomen in figuur 1 en tabel 1 niet gelijk zijn, bijvoorbeeld omdat de Europese Commissie autobelastingen rekent tot de belastingen op kapitaal. Het totaal aan heffingen op kapitaalinkomen en vermogen bedraagt in Nederland in 2018 zo’n 31 miljard euro (4,0 procent van het bbp). De belastingopbrengst op kapitaal is relatief laag, vooral door het eigen huis en de pensioenopbouw, die gezamenlijk met meer dan 13 miljard worden gesubsidieerd via de fiscus (zonder hierbij rekening te houden met de gederfde belastingopbrengsten in box 3).

Het totaal aan belastingen op kapitaal is bovendien een overschatting om twee redenen. Ten eerste zal de vennootschapsbelasting (vpb) in een kleine open economie als de Nederlandse voor een belangrijk deel worden afgewenteld op arbeid (Jacobs, 2015; Fuest et al., 2018). Ten tweede, de overdrachtsbelasting, ozb en verhuurderheffing zijn hier toegerekend aan de belastingdruk op kapitaal, maar deze heffingen zijn ook gedeeltelijk profijtheffingen voor lokaal aangeboden publieke goederen die de waarde van onroerend goed verhogen.

De fiscale behandeling van kapitaalinkomen kent economische consistentie noch logica. Particuliere vermogens – uitgezonderd eigen woning, aandelen met een aanmerkelijk belang en de pensioenopbouw – worden met een progressieve vermogensbelasting belast in box 3, maar inkomsten uit rente en dividend zijn onbelast op privéniveau. Dividend wordt wel belast op vennootschapsniveau, maar rente niet. Het eigen huis wordt netto gesubsidieerd. Het fiscale voordeel van de hypotheekrenteaftrek (hra) is veel groter dan de belasting over het eigenwoningforfait (ewf). Tegelijkertijd zijn de pensioenpremies aftrekbaar tegen gemiddeld zeventien procentpunt hogere tarieven dan waartegen de pensioenuitkeringen worden belast (CPB, 2010) – recentere schattingen zijn helaas niet bekend.

Vermogenswinsten op particuliere beleggingen, eigen huis en pensioenen zijn onbelast. Dividend en vermogenswinst op aanmerkelijkbelangaandelen (indien vervreemd) worden belast met een vermogenswinstbelasting in box 2. De vpb belast de vermogenswinst op het eigen vermogen van ondernemingen. De overdrachts- en erfenisbelasting belasten de overdracht van vermogen, maar de bedrijfsopvolgingsfaciliteiten subsidiëren vermogensoverdrachten.

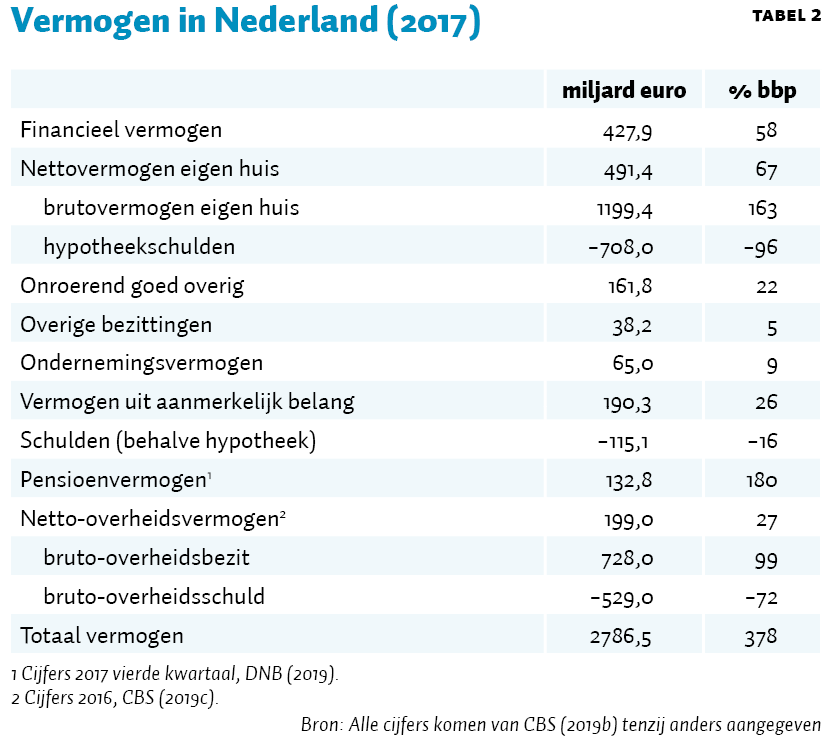

Met deze lappendeken aan fiscale regimes voor kapitaal verstoort de overheid de doelmatige allocatie van kapitaal en risico in de economie. Zie ook tabel 2 waarin de vermogensopbouw van Nederland wordt getoond. Huishoudens bouwen vooral vermogen op via het pensioen en het eigen huis. Dat is niet verwonderlijk, aangezien beide vermogensbestanddelen zwaar worden gesubsidieerd. Het probleem is dat deze vermogensbestanddelen – gezamenlijk goed voor 343 procent van het bbp in 2018 – compleet (pensioen) of aanzienlijk (huis) illiquide zijn. Door de hoge hypotheekschuld van 97 procent van het bbp heeft Nederland, op Denemarken na, de hoogste huishoudschulden van alle OESO-landen: 243 procent van het netto beschikbaar inkomen (OESO, 2019).

Het fiscale regime in de vpb discrimineert bovendien de financiering met eigen vermogen en ingehouden winst, door de vergoedingen op vreemd vermogen aftrekbaar te maken. Overmatige schuldfinanciering verstoort de optimale allocatie van kapitaal en leidt bovendien tot balansverlenging bij huishoudens en bedrijven. Denk hierbij vooral aan financiële instellingen. De Nederlandse banken hebben een balanstotaal van zo’n vier maal het bbp, en dit cijfer behoort eveneens tot de hoogste in Europa (ECB, 2018). Door fiscaal gestuurde balansverlenging en de sterke fiscale discriminatie van risicodragend eigen vermogen wordt de Nederlandse economie financieel fragiel, zoals de dubbeldip-recessie aantoonde die Nederland in de periode 2008–2015 onderging. Door de fiscale subsidies op het eigen huis veroorzaakt de fiscus bovendien portfolioverstoringen vanwege de blootstelling van huishoudens aan woningmarktrisico. De grote pensioenvermogens zijn illiquide, waardoor huishoudens bij negatieve financiële schokken in liquiditeitsproblemen kunnen komen, bijvoorbeeld door huizenprijsdalingen.

Door de veelheid aan grondslagen en tarieven lokt de overheid belastingarbitrage uit. Verschillende vormen van vermogen kunnen relatief eenvoudig in elkaar worden omgezet om zo de laagste belastingdruk te realiseren, bijvoorbeeld via allerhande constructies met bv’s in box 2, die fiscalisten vanwege de vele uitstel- en afstelmogelijkheden ook wel de ‘pretbox’ noemen. De overdrachtsbelasting kent voorts geen deugdelijke economische onderbouwing, maar genereert welvaartsverliezen door minder mobiliteit op de woning- en arbeidsmarkt (Van Ewijk et al., 2006).

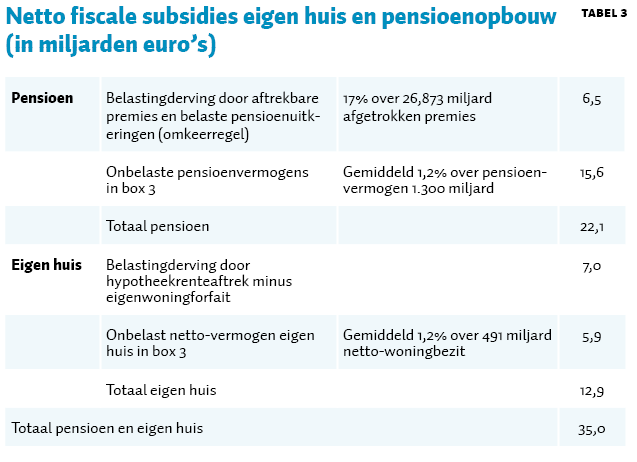

De lage belastingdruk op kapitaalinkomen en vermogen verhoogt de belastingdruk op arbeid via de inkomstenbelasting (ib) en de btw – voor gegeven totale belastingopbrengst. Als de eigen woning en pensioenen fiscaal net zo zouden worden behandeld als besparingen en beleggingen in box 3, terwijl bij de pensioenen de omkeerregel wordt gehandhaafd en de ib-tarieven voor en na pensioen gelijk zouden worden getrokken, dan zou de overheid zo’n 35,0 miljard euro (4,5 procent bbp) extra belasting innen (pensioen 21,1 miljard euro, eigen huis 12,9 miljard euro). De overheid geeft dus bijna net zoveel belastingsubsidies op het eigen huis en de pensioenen als de 38,5 miljard die ze in 2019 uitgeeft aan het gehele Nederlandse onderwijs (Ministerie van Financiën, 2018). Als deze belastingsubsidies volledig worden afgebroken, kunnen de tarieven van de inkomstenbelasting zo’n negen procentpunten omlaag in alle belastingschijven (zie kader 1 voor de schatting van deze bedragen).

Schatting belastingderving door fiscale ondersteuning pensioenopbouw en eigen huis

Tabel 3 geeft de totale omvang van de fiscale ondersteuning pensioenopbouw pensioen en eigen huis. Dit kader onderbouwt de berekende bedragen. De aanname is dat de belastingderving wordt geschat ten opzichte van de situatie waarin huizen en pensioenen, net als sparen en beleggen, zouden worden belast in box 3. Daarnaast worden de belastingtarieven voor werkenden en gepensioneerden in de inkomstenbelasting gelijkgetrokken door de AOW-premies te fiscaliseren. De omkeerregel blijft dus wel van kracht. Dit is een ruwe ex-ante-indicatie van het budgettaire effect van de fiscale behandeling van het eigen huis en pensioen.

De omkeerregel in de pensioenen kost in 2017 netto 6,5 miljard euro. Niet alleen worden premies afgetrokken, in de toekomst staan daar hogere belastinginkomsten over pensioenuitkeringen tegenover. Het netto fiscale voordeel vanwege de omkeerregel bedraagt circa zeventien procent van de premie-inleg (CPB, 2010). De bruto-belastingderving door afgetrokken premies is 19,780 miljard euro (Ministerie van Financiën, 2018). Bij een effectief aftrektarief van 52 procent over de premies (CPB, 2010) zijn de totale pensioenpremies dus 38,0 miljard euro. De netto-belastingderving door de omkeerregel bedraagt daarom zeventien procent van 38,0 miljard euro aan afgetrokken pensioenpremies.

Daarnaast derft de overheid 15,6 miljard euro aan belastingopbrengst in box 3 omdat de vermogensgroei in pensioenfondsen niet is belast. Die is gelijkgesteld aan gemiddeld 1,2 procent vermogensbelasting over 1.300 miljard euro aan gemiddeld pensioenvermogen in 2018 (DNB, 2019). Hoewel de heffing in box 3 inmiddels progressief is gemaakt, is deze budgettair neutraal ingevoerd in 2017 (Tweede Kamer, 2015). Dit betekent dat het gemiddelde tarief in box 3 over de vermogensgrondslag (na de vrijstelling in box 3) circa 1,2 procent is.

Bij het eigen huis is de belastingderving 7,0 miljard euro door de hypotheekrenteaftrek minus eigenwoningforfait (Ministerie van Financiën, 2018). Daarnaast derft de overheid 5,9 miljard euro belastingopbrengst in box 3. Wederom is aangenomen dat het gemiddelde tarief in box 3 over de vermogensgrondslag 1,2 procent bedraagt. De 1,2 procent gederfde vermogensbelasting wordt geheven over de 491 miljard euro aan nettowaarde van het eigenwoningbezit. Dit is de waarde van de eigen woning (1.199 miljard euro; CBS, 2019a) minus de eigenwoningschulden (708 miljard euro; CBS, 2019b).

De totale fiscale ondersteuning van de pensioenen en het eigen huis leidt aldus tot een belastingderving van 6,5 + 15,6 + 7,0 + 5,9 = 35,0 miljard euro. Eén procentpunt tariefverlaging in alle schijven kost 3,799 miljard euro (Ministerie van Financiën, 2019). De tarieven kunnen dan (ex ante) met meer dan negen procentpunten dalen als de pensioenvoorziening en het eigen huis net zo worden belast als spaargeld en beleggingen in box 3.

Dit zijn ex-ante-schattingen waarbij geen rekening wordt gehouden met gedragseffecten. Het is onduidelijk tot welke gedragseffecten vermindering van de fiscale subsidiëring van verplichte pensioenbesparingen leidt. Het inkomenseffect is vermoedelijk dominant binnen de huidige institutionele pensioenarrangementen; bij lagere nettorendementen op pensioenbesparingen dalen de dekkingsgraden, hetgeen (deels) hogere pensioenbesparingen uitlokt. Vermindering van de fiscale subsidies op het eigen huis leiden vooral tot lagere huizenprijzen, waardoor de nettohuizenprijzen niet veel veranderen vanwege het relatief inelastische woningaanbod. Dit zal wel herverdelingseffecten tussen generaties van oud naar jong uitlokken. De lagere tarieven op arbeid kunnen leiden tot een aanzienlijke groei van het arbeidsaanbod (Jacobs, 2015).

De fiscale behandeling van kapitaalinkomen heeft niet alleen effecten op de allocatie van vermogen, maar ook op de verdeling ervan. Piketty (2014) zwengelde de wereldwijde discussie aan over de ongelijkheid in vermogen. In Nederland bezitten, in 2017. de top 10-procent, top 1-procent en top 0,1-procent van de vermogenden respectievelijk 64, 26 en 11 procent van het totale vermogen, exclusief pensioenen (CBS, 2019a). De onderste zestig procent van de bevolking heeft netto geen vermogen. De vermogensongelijkheid is al jaren stabiel, en laat geen duidelijke toe- of afname zien. Nederland heeft een zeer scheve vermogensverdeling, die vergelijkbaar is met andere Europese landen, zoals Frankrijk, Duitsland en het Verenigd Koninkrijk (Piketty, 2014). Als de pensioenopbouw wordt toegedeeld aan de individuele vermogensbezitters dan is de vermogensverdeling minder scheef, aangezien de minder-vermogenden relatief meer vermogen opbouwen via hun pensioen. Voor 2012 schatten Caminada et al. (2014) het vermogensaandeel van de top 10-procent op 50 procent (61 procent zonder pensioen) en op 17 procent voor de top 1-procent (25 procent zonder pensioen).

Kapitaalinkomen moet worden belast

Belastingen op kapitaalinkomen zijn maatschappelijk gewenst uit zowel doelmatigheids- als rechtvaardigheidsoverwegingen (Banks en Diamond, 2010; Diamond en Saez, 2011; Jacobs, 2013; 2015). Belastingen op kapitaalinkomen zijn doelmatig om de economische schade van belastingen op arbeid en consumptie te verminderen op de arbeidsparticipatie, het arbeidsaanbod en de uittreed-, carrière- en scholingsbeslissingen (Erosa en Gervais, 2002; Jacobs en Boadway, 2014; Jacobs en Bovenberg, 2010). De belasting op arbeid moedigt mensen namelijk aan om minder te participeren, minder uren te werken, sneller uit te treden en minder te investeren in menselijk kapitaal. Door kapitaalinkomen te belasten wordt het aantrekkelijker om meer te werken en later met pensioen te gaan vanwege het vermogenseffect. Investeringen in menselijk kapitaal en carrière worden aangemoedigd omdat investeringen in financieel kapitaal relatief minder aantrekkelijk worden.

Belastingen op kapitaalinkomen zijn eveneens noodzakelijk om belastingarbitrage te voorkomen tussen arbeids- en kapitaalinkomen en de integriteit van de inkomstenbelasting te bewaren (Christiansen en Tuomala, 2008). Bijvoorbeeld, om te voorkomen dat mensen een eigen bv oprichten en vervolgens alleen nog maar kapitaalinkomen aan zichzelf uitkeren om zo de progressieve belasting op arbeid te ontwijken. Belastingen op kapitaalinkomen zijn eveneens wenselijk als niet alle kapitaalinkomen een vergoeding is voor geleverde economische inspanningen (uitstel van consumptie, dragen van risico), maar ook ‘onverdiend inkomen’ is uit waardestijgingen van land en onroerend goed, monopoliewinsten en informatievoordelen.

Door de belastingdruk te verschuiven van arbeids- naar kapitaalinkomen kunnen de onvermijdelijke economische verstoringen van belastingheffing beter worden gespreid over de grondslagen voor arbeids- en kapitaalinkomen. Deze doelmatigheidsredenen om kapitaalinkomen te belasten, staan los van de herverdelingsmotieven om kapitaalinkomen te belasten.

Belastingen op kapitaalinkomen zijn ook gewenst om de herverdelingsdoeleinden van de overheid tegen de laagste maatschappelijke kosten te realiseren. Het volstaat niet om alle inkomensherverdeling te organiseren via de progressieve belasting op arbeidsinkomen, aangezien niet alle inkomensongelijkheid voortvloeit uit ongelijkheid in arbeidsinkomen (Diamond en Spinnewijn, 2009; Piketty, 2014; Piketty en Saez, 2013; Gerritsen et al., 2019; Gerritsen en Zoutman, 2019). Hoe meer mensen kunnen verdienen op de arbeidsmarkt, hoe meer ze sparen, hoe meer vermogen ze erven en hoe meer rendement ze daarop behalen. Dat laatste komt doordat mensen met een groter talent om arbeidsinkomen te verdienen ook riskanter kunnen beleggen, een betere toegang hebben tot beleggingsmogelijkheden en gemiddeld ook een hoger verdientalent hebben op de kapitaalmarkt. Het is dan optimaal om ook belastingen op kapitaalinkomen te heffen, aangezien méér inkomen kan worden herverdeeld dan al mogelijk is via de progressieve belasting op arbeidsinkomsten. Op die manier draagt een belasting op kapitaalinkomen bij aan het zo doelmatig mogelijk realiseren van de herverdelingsdoelstelling van de overheid.

Alle genoemde doelmatigheids- en rechtvaardigheidsargumenten voor een positief tarief op kapitaalinkomen impliceren dat het onwenselijk is om het normale rendement vrij te stellen van belastingheffing, zoals wordt bepleit in de Mirrlees Review (Mirrlees et al., 2011), via een zogenaamde rate-of-return allowance. Het is overigens wel wenselijk om eventueel een verschillend tarief op normale en bovennormale rendementen te hanteren, waarbij bovennormale rendementen tegen hogere tarieven worden belast aangezien dit doelmatiger is, zoals in Noorwegen (Cnossen en Sørensen, 2019; Gerritsen en Zoutman, 2019).

Hoe zwaar moet kapitaalinkomen worden belast?

De winst van hogere belastingen op kapitaalinkomen – in termen van minder schade van de belasting op arbeidsinkomen en meer herverdeling – moet altijd worden uitgeruild tegen grotere verstoringen in de kapitaalmarkt. Het optimale tarief op kapitaalinkomen zal vermoedelijk lager liggen dan het tarief op arbeidsinkomen, aangezien belastingen op kapitaalinkomen waarschijnlijk verstorender zijn en meer belastingontwijking en -ontduiking uitlokken door de hoge internationale mobiliteit van kapitaal. Er bestaan weinig empirisch harde schattingen van de elasticiteit van de belastinggrondslag van kapitaalinkomen met betrekking tot het tarief. Recente schattingen duiden op aanzienlijke elasticiteiten, zie Brülhart et al. (2017) voor Zwitserland, Zoutman (2018) voor Nederland en Jakobsen et al. (2018) voor Denemarken. Zoutman (2018) suggereert daarbij dat het vooral om ‘papieren’ verschuivingen gaat in het aan de fiscus gerapporteerde vermogen, en niet zozeer om reële veranderingen in spaar- en beleggingsgedrag.

Zeker is ook dat kapitaalinkomens veel ongelijker zijn verdeeld dan arbeidsinkomens, en dat voor de topverdieners kapitaalinkomen veel belangrijker is dan arbeidsinkomen (Saez en Stantcheva, 2016). Aldus kunnen belastingen op kapitaalinkomen aanvullende herverdelingswinsten genereren, bovenop de herverdelingswinsten van belastingen op arbeidsinkomen. De vraag met hoeveel kapitaalinkomen moet worden belast, hangt af van hoe ongelijk kapitaalinkomens zijn verdeeld conditioneel op het verdiende arbeidsinkomen. Voor Nederland is die informatie niet bekend.

De vermoedelijk grotere elasticiteit van de belastinggrondslag noopt tot een lager tarief op kapitaalinkomen, daar waar grotere ongelijkheid in kapitaalinkomen dan in arbeidsinkomen noopt tot een hoger tarief. Er is geen hard wetenschappelijk bewijs hoe hoog het optimale tarief op kapitaalinkomen zou moeten zijn. Dat kan in de orde van grootte van 30–35 procent liggen (Jacobs, 2015). Op wetenschappelijke gronden kan niet worden uitgesloten dat een synthetisch belastingstelsel – waarbij het onderscheid tussen de belastingboxen komt te vervallen – optimaal zou kunnen zijn.

De argumenten om kapitaalinkomen te belasten, zijn minder sterk bij de vermogensopbouw in pensioenfondsen. De ongelijkheid in kapitaalinkomen uit pensioenen vloeit vooral voort uit verschillen in arbeidsinkomen en veel minder uit verschillen in beleggingsrendement, spaargedrag en portfoliokeuzes – hoewel ook deze kunnen variëren tussen pensioenfondsen. Het is echter nog steeds optimaal om de rendementen van pensioenfondsen te belasten omwille van de doelmatigheidsoverwegingen die hierboven zijn genoemd. Niettemin kan het tarief op de vermogensopbouw in pensioenfondsen eventueel lager zijn dan het standaardtarief op kapitaalinkomen. Dit is overigens alleen te implementeren als belastingarbitrage via de pensioenfondsen goed kan worden voorkomen.

Hoe moet kapitaalinkomen worden belast?

De theorie van optimale belastingheffing suggereert dat het in beginsel optimaal is om iedere belastinggrondslag met een eigen, niet-lineaire, tariefstructuur te belasten, zie bijvoorbeeld Mirrlees (1976). Op die manier kan de overheid de belastingdruk verhogen op grondslagen die minder elastisch zijn of meer ongelijkheid kennen. Echter, om iedere grondslag met een apart niet-lineair tarief te belasten, is het noodzakelijk dat de overheid precies kan waarnemen hoeveel kapitaalinkomen op iedere grondslag wordt genoten. Dit is problematisch als vermogensbestanddelen gemakkelijk in elkaar kunnen worden getransformeerd, bijvoorbeeld via constructies met (beleggings-)bv’s en andere financiële vehikels. Om belastingarbitrage te voorkomen, is het daarom gewenst om alle rente, dividend en vermogenswinst uit besparingen, beleggingen, eigen woning, pensioen en onderneming zo veel mogelijk uniform te belasten met een vlak tarief.

Daarnaast zouden niet fictieve maar werkelijke rendementen moeten worden belast. Een vermogenswinst/aanwasbelasting is wenselijk omdat niet alleen de normale rendementen op vermogensbestanddelen worden belast, maar ook de risicopremie en de bovennormale rendementen (Spiritus en Boadway, 2017). De overheid verzekert op die manier pech en geluk van beleggers. De belastingopbrengst is bovendien groter door belastingheffing over de risicopremie. Een heffing op werkelijke kapitaalinkomens is bovendien anticyclisch en progressief (Cnossen, 1998; Cnossen en Bovenberg, 2001; Cnossen en Sørensen, 2019; Jacobs, 2013; 2015; Zoutman en Gerritsen, 2019).

Box 3 doet diametraal het tegenovergestelde van wat de Mirrlees Review (Mirrlees et al., 2011) eerder bepleitte door de normale rendementen te belasten en bovennormale rendementen vrij te stellen van belasting. En doet bovendien het tegenovergestelde van een optimale belasting op vermogensinkomsten. Door de bovennormale rendementen en risicopremies niet te belasten, zijn de opbrengsten gemiddeld lager. De overheid verzekert bovendien niet het financiële risico van de private sector, maar vergroot dat risico juist. Dit is de keerzijde van de telkens terugkerende drogreden van de ‘robuuste opbrengst’ ter verdediging van box 3. De robuuste opbrengst verlaagt de maatschappelijke welvaart door het inkomensrisico van particulieren te vergroten om zo minder opbrengstrisico voor de overheid te realiseren. De vermogensbelasting in box 3 is bovendien procyclisch. Gemiddelde tarieven dalen in de hoogconjunctuur en stijgen in de laagconjunctuur. Daarmee vergroot box 3 de conjuncturele uitslagen van de Nederlandse economie. Box 3 is bovendien degressief in kapitaalinkomen. De gemiddelde belastingdruk daalt als het verdiende kapitaalinkomen stijgt. Het gevolg is dat box 3 onnodig bijdraagt aan grotere vermogensverschillen. Om al deze redenen dient de vermogensbelasting in box 3 te worden vervangen door een vermogenswinst/aanwasbelasting over de werkelijk genoten vermogensinkomsten (zie ook Gerritsen en Zoutman (2019) en Cnossen en Sørensen (2019) in deze bundel).

Liquide vermogenstitels met een duidelijke marktwaardering – bijvoorbeeld alle verhandelbare effecten – kunnen bovendien met een vermogensaanwasbelasting worden belast (Cnossen, 1999; Cnossen en Bovenberg, 2001). Echter, illiquide vermogensbestanddelen zonder duidelijke marktwaardering kunnen niet anders dan bij winstrealisatie door een vermogenswinstbelasting worden getroffen, zoals onroerend goed of de eigen onderneming. Verder geldt voor alle vermogensbestanddelen dat als winsten worden belast, verliezen moeten kunnen worden afgetrokken.

Al decennialang wordt in de Nederlandse beleidsdiscussie gewezen op de complicaties van een vermogenswinstbelasting door ‘blokkeringseffecten’: belastingplichtigen stellen winstneming uit en halen verliezen in de tijd naar voren (Ministerie van Financiën, 2016). Ook dit argument is grotendeels een drogreden. Niet omdat blokkeringseffecten empirisch niet relevant zouden zijn, maar deze effecten treden alleen op omdat de overheid fiscale prikkels geeft tot winstuitstel. Blokkeringseffecten zijn geen wezenskenmerk van een vermogenswinstbelasting.

Om blokkeringseffecten te voorkomen is het in ieder geval noodzakelijk dat de fiscus rente verrekent op niet-gerealiseerde vermogenswinsten. Dan is de belangrijkste prikkel voor winstuitstel weggenomen (Auerbach, 1991; Bradford, 1995; Auerbach en Bradford, 2004). Ook de genereuze faciliteiten voor bedrijfsopvolgingen geven prikkels voor winstuitstel en moeten daarom worden geschrapt. Mochten blokkeringseffecten desondanks optreden, dan kunnen vermogensverliezen alleen gedurende een beperkte tijd worden verrekend met de gerealiseerde vermogenswinsten, vergelijkbaar met hoe verliesverrekening in de vennootschapsbelasting werkt.

Eigen huis en pensioenen behandelen als vermogen

Een uniform regime voor kapitaalinkomen impliceert dat sparen, beleggen, eigen huis, pensioenopbouw en onderneming gelijk worden belast. Dat kan door box 2 samen te voegen met box 3, en daarin ook het eigen huis en de pensioenopbouw onder te brengen. Tevens worden alle werkelijk genoten huurinkomsten uit onroerend goed belast. De hypotheekrente is dan aftrekbaar en het eigenwoningforfait wordt verhoogd naar drie à vierprocent, zie ook Van Ewijk en Lejour (2019). Beide worden dan belast tegen het tarief op kapitaalinkomen van 30 à 35 procent. Daarmee verdwijnen alle prikkels voor excessieve schuldfinanciering voor de eigen woning. De verplichting tot het afsluiten van een annuïtaire of lineaire hypotheek om in aanmerking te komen voor renteaftrek kan dan komen te vervallen. Overwogen kan worden om huishoudens met een afgelost huis een uitstelfaciliteit aan te bieden om het eigenwoningforfait pas te betalen bij verkoop van het huis, zoals in Denemarken het geval is (zie ook Jacobs, 2013).

De omkeerregel bij de pensioenen kan in stand blijven als de AOW-premies worden gefiscaliseerd. Dit betekent dat de vrijstelling voor de AOW-premies in de eerste twee belastingschijven voor gepensioneerden (geleidelijk) wordt opgeheven. De vermogenswinsten van pensioenfondsen kunnen worden belast onder het nieuwe regime voor kapitaalinkomen, al dan niet tegen een gereduceerd tarief. Alle kosten van kapitaal kunnen aftrekbaar worden gemaakt, zoals de rente op consumptief krediet, studieleningen en hypotheken voor tweede huizen. De verstorende overdrachtsbelasting kan eveneens worden afgeschaft.

Met een belastingvrije voet in de vermogensbox kan de overheid de prikkel geven om belastingvrij vermogen op te bouwen, maar ze interfereert dan niet langer met de manier waarop huishoudens dat doen: via pensioen, besparingen, eigen huis of eigen onderneming.

Stop de pret in box 2

Het huidige belastingregime in box 2 kent reeds een vermogenswinstbelasting van 25 procent op dividenduitkeringen aan en vermogenswinsten van aanmerkelijk-belangaandeelhouders. Het regime is echter niet waterdicht en geeft allerlei mogelijkheden tot verminderde belastingafdracht via winstuitstel (blokkeringseffecten) en belastingarbitrage met box 1 en box 3, bijvoorbeeld met leningen van de eigen bv en pensioenconstructies. Om arbitrage te voorkomen dient box 2 te worden geïntegreerd in uniforme regime voor kapitaalinkomen. Daarnaast dient het box 2-regime op minimaal drie manieren te worden aangepast.

Ten eerste, op dit moment treedt belastingarbitrage tussen box 1 en box 2 op, aangezien er een sterke inkomensconcentratie bestaat van dga’s met exact het gebruikelijke minimum arbeidsloon (Bettendorf et al., 2017). Om belastingarbitrage te voorkomen zou het gebruikelijke arbeidsloon moeten worden aangepast, zie ook Sørensen (2010) en Cnossen en Sørensen (2019). Het gebruikelijke arbeidsloon bedraagt in de praktijk slechts 45.000 euro. Deze systematiek kan worden omgedraaid. De dga zou niet langer een fictief arbeidsloon moeten ontvangen (dat wordt belast in box 1), maar een fictief kapitaalinkomen van pakweg tien procent van het ondernemingsvermogen. Dit fictieve kapitaalinkomen wordt belast onder de heffing van box 2, en het meerdere wordt vervolgens progressief belast als arbeidsinkomen in box 1. Hiermee wordt een belangrijk arbitragelek in box 2 gedicht.

Ten tweede, box 2 wordt gebruikt als een spaarvarken door dga-ondernemers, aangezien geen belasting is verschuldigd over het rentevoordeel bij uitstel van winstrealisatie. Bettendorf et al. (2017) laten zien dat winstuitdelingen sporadisch voorkomen en zeer gevoelig zijn voor de hoogte van het tarief in box 2. Het merendeel van dividenduitkeringen van dga’s vond plaats in de jaren waarin het tarief in box 2 tijdelijk werd verlaagd. Om uitstel van winstneming (blokkeringseffecten) te voorkomen, moet de overheid daarom belasting heffen over het rentevoordeel bij niet-gerealiseerde vermogenswinsten (Auerbach, 1991; Bradford, 1995; Auerbach en Bradford, 2004). Op dat moment verdwijnt de prikkel om de bv te gebruiken als een spaarpot waarin de vermogensopbouw niet wordt belast. Bovendien is het dan veelal niet meer fiscaal aantrekkelijk om van de eigen bv te lenen.

Ten derde kunnen de bedrijfsopvolgingsfaciliteiten worden afgebroken. Het is niet duidelijk of dit soort regelingen marktfalen of externe effecten corrigeert. Maar de regeling zet wel de deur open naar uitstel of afstel van belastingbetaling in box 2.

Bij een vpb-tarief van 20 of 25 procent in 2019 (15 of 20,5 procent 2021) en een tarief in box 2 van 25 procent (26,9 procent in 2021), wordt globaal evenwicht tussen de ib-ondernemer en de dga-ondernemer bereikt bij een tarief in de inkomstenbelasting van 40 of 44 procent (38 en 42 procent in 2021). Het toptarief in de ib gaat in de kabinetsplannen van Rutte III naar 49,5 procent. De mkb-winstvrijstelling haalt daar veertien procent vanaf; daarmee wordt het effectieve tarief van de ib-ondernemer gelijk aan 42 procent. Er is daarom momenteel min of meer globaal evenwicht tussen ib-ondernemers en dga-ondernemers (Commissie Inkomstenbelasting en Toeslagen, 2013) en dat evenwicht verslechtert enigszins in de aanloop naar 2021 ten faveure van dga-ondernemers. Het globale evenwicht zou verloren gaan indien de (top)tarieven op arbeid met zo’n 9 procentpunten zouden dalen, naar zo’n 40 procent. Het effectieve tarief van de ib-ondernemer zou dan ongeveer 34 procent worden. Daarnaast zou het globale evenwicht verder verslechteren indien het tarief in box 2 hoger zou worden gezet, bijvoorbeeld op 30 procent. Om het globale evenwicht zoveel mogelijk intact te houden, kan de mkb-vrijstelling worden versoberd of kunnen de toptarieven minder dalen.

Integreer de vennootschapsbelasting

Nederland kent een klassieke vpb waarin de normale en bovennormale vergoedingen op het in de onderneming geïnvesteerde eigen vermogen worden belast en rente aftrekbaar is voor de vpb. De opbrengsten op het eigen vermogen worden dus dubbel belast: via de vpb en de inkomstenbelasting, daar waar rente maar eenmaal wordt belast in de inkomstenbelasting. De vpb is in beginsel een sterk verstorende belasting die de prikkel tot investeren vermindert en aanzet tot meer schuldfinanciering vanwege de fiscale aftrekbaarheid van rente. Daarnaast lokt de vpb internationale verplaatsingen van bedrijven en hun winsten uit. Al deze effecten zijn empirisch relevant en uitvoerig gedocumenteerd in de literatuur, zie bijvoorbeeld De Mooij (2011) en Riedel en Hofmann (2019).

Dubbele belastingheffing kan worden voorkomen door de vpb (en dividendbelasting) die is betaald over de dividenduitkeringen verrekenbaar te maken met de voorgestelde belastingheffing op kapitaalinkomen op privéniveau, zoals thans gebruikelijk is bij de dividendbelasting. De vpb is dan alleen nog een inhoudingsbelasting, zoals de loonheffing. Een administratief eenvoudiger alternatief is de duale inkomstenbelasting, waarbij de vpb wordt gebruikt als eindheffing en geen belasting over dividend en vermogenswinst meer is verschuldigd op privéniveau. Dit alternatief werkt echter alleen goed als het vpb-tarief gelijk is aan het gewenste tarief op kapitaalinkomen op privéniveau. De vpb-tarieven worden in Nederland echter geleidelijk verlaagd tot 20,5 procent in 2021. Daardoor zou een te groot tariefverschil ontstaan, met de in dit artikel bepleite heffing op kapitaalinkomen. Een duale inkomstenbelasting naar Scandinavisch model vereist een hoger vpb-tarief, dat in de orde van minimaal 25 à 30 procent ligt, zie ook Cnossen en Sørensen (2019).

Het verdient aanbeveling om de schuldbias in de vpb volledig op te heffen om lange hefbomen te voorkomen en financiële stabiliteit te vergroten (IMF, 2016). In Nederland hebben niet-financiële bedrijven al lange balansen (Hebous en Klemm, 2019). Het Nederlandse bankwezen behoort tot de grootste van de EU (ECB, 2018). Een zwak gekapitaliseerd bankwezen veroorzaakt grote negatieve externe effecten door verhoogde kans op financiële crises (Admati en Hellwig, 2013). De Grote Recessie heeft aangetoond dat een financiële crisis de economie fors en permanent kan beschadigen; het structurele productieverlies van de Grote Recessie in Nederland bedraagt circa 9 procent van het bbp (Jacobs, 2016). Onderzoek toont aan dat de vpb de hefbomen van niet-financiële bedrijven verhoogt (ECB, 2018) en vooral ook die van banken (De Mooij en Keen, 2016). Het elimineren van de schuldbevoordeling in de vpb draagt daarom bij aan het voorkomen van financiële crises en het bevorderen van financiële stabiliteit. En dat geldt des te meer wanneer het onmogelijk is om internationale afspraken te maken in het Comité van Bazel over voldoende hoge kapitaaleisen voor banken. De negatieve externe effecten van banken zijn daarom niet adequaat geïnternaliseerd.

Het opheffen van alle financieringsverstoringen in de vpb kan budgetneutraal geschieden door een gedeeltelijke aftrek voor zowel vreemd als eigen vermogen in te voeren, waarbij schuld en eigen vermogen fiscaal symmetrisch worden behandeld. Het is onwenselijk om een financieringsverstoring te behouden om de vpb doelmatiger te maken en buitenlandse bedrijvigheid aan te trekken omdat multinationals meer schuldfinanciering hebben (Schindler en Vrijburg, 2019). Dit kan ook met een gedifferentieerd tarief in de vpb (zoals nu al bestaat) en zonder financieringsverstoringen.

Een deel van de opbrengst van het invoeren van één regime voor kapitaalinkomen zou kunnen worden aangewend om een vermogensaftrek voor eigen vermogen te financieren (ACE, allowance for corporate equity). Dan worden niet alleen de financieringsverstoringen opgeheven maar ook de investeringsverstoringen van de vpb, aangezien alle financieringskosten aftrekbaar zijn gemaakt. De vpb belast dan alleen nog de bovennormale winsten van ondernemingen. Om belastingarbitrage en een meevaller voor bestaande aandeelhouders te voorkomen, zou alleen nieuw aandelenvermogen mogen profiteren van de vermogensaftrek.

Een mogelijk nog verdergaande optie is te komen tot een bestemmingskasstroombelasting (destination based cashflow tax, DBCFT). Zie ook Auerbach et al. (2017) en Hebous en Klemm (2019). Dit is een vpb waarbij alle investeringskosten in een keer kunnen worden afgetrokken, de importen niet langer aftrekbaar zijn en de exporten niet langer worden belast in de vpb. Net als de ACE heft de DBCFT alle investerings- en financieringsverstoringen op. De DBCFT heft bovendien alle locatieverstoringen en winstverschuivingsprikkels op. Daarmee zou de nekslag worden toegediend aan al het internationale fiscale constructiewerk.

Een van de doorslaggevende redenen om kapitaalinkomen via de vpb bij de bron te belasten, is om te voorkomen dat kapitaalinkomen helemaal niet wordt belast als het voor de fiscus moeilijk is om kapitaalinkomen bij de aandeelhouders te belasten. Het grote risico van zowel een ACE als een DBCFT is dat de normale vergoeding op kapitaal niet meer wordt belast door de vpb en vervolgens ook niet op privéniveau, aangezien de fiscus de aandeelhouders niet goed weet te traceren. Essentieel voor een goede invoering van een kasstroombelasting (zowel ACE als DBCFT) is dat kapitaalinkomen op privéniveau volledig wordt belast. Indien dat niet het geval is, dan leidt invoering van een kasstroombelasting tot een nog lagere belastingdruk op kapitaalinkomen, grotere ongelijkheid en tot grotere ondoelmatigheid in de mix van belastingen op arbeid en kapitaal.

Vermogensbelasting afschaffen als alle vermogensinkomsten worden belast

In beginsel is een vermogensbelasting overbodig als alle vermogensinkomsten worden belast. De reden is dat een vermogensbelasting kan worden gezien als een belasting op het normale rendement op de onderliggende vermogensbestanddelen, zoals hierboven betoogd. Dat normale rendement wordt belast met een vermogenswinst/aanwasbelasting. Hetzelfde geldt voor erfenissen; als alle inkomsten uit het vermogen van de erfenis worden belast, dan is het niet nodig om de erfenis zelf nog eens te belasten. Op deze regel kunnen echter twee uitzonderingen worden gemaakt.

Ten eerste, de waarde van onroerend goed weerspiegelt vooral de waarde van de grond. Dit is met name het geval als het huizenaanbod inelastisch is, zoals in Nederland (Van Ewijk, et al., 2006; Van Ewijk en Lejour, 2019). Vermogenswinst op onroerend goed is daarom deels onverdiend inkomen, aangezien geen economische inspanning is geleverd in de vorm van uitstel van consumptie of dragen van financieel risico.

Ten tweede, erfenissen zijn eveneens deels onverdiend inkomen voor ontvangers indien de erflater geen erfenismotief heeft gehad, waardoor de erfenis een buitenkans is voor de ontvanger (Jacobs, 2015).

Het is doelmatig om niet-verstorende belastingen te heffen op onverdiend inkomen teneinde de belastingen op verstorende grondslagen te kunnen verminderen. Vandaar dat belastingen op onroerend goed, bijvoorbeeld via de ozb, en op erfenissen kunnen worden verhoogd. Een verdubbeling van de erfenis- en onroerendezaakbelastingen kan circa vijf miljard euro (0,7 procent bbp) opbrengst opleveren, die kan worden teruggesluisd in de vorm van lagere belastingen op arbeid.

Echter, zolang de Nederlandse overheid geen belasting heft op alle rente, dividend en vermogenswinst, en niet alle bronnen van vermogen op privéniveau belast, dan is een vermogensbelasting te rechtvaardigen als een second-best-instrument om indirect vermogensinkomsten te belasten. Een vermogensbelasting belast ten minste het normale rendement op alle vermogensbestanddelen die onder de heffing vallen. Dat is om zowel doelmatigheids- als rechtvaardigheidsoverwegingen te prefereren boven het volledig vrijstellen van belasting op vermogen(sbestanddelen).

Transitie

Dit artikel bepleit een fundamentele wijziging van de belastingheffing op kapitaalinkomen. Het schetst daarmee een ideaal-typisch eindbeeld. De transitie naar zo’n stelsel kan geleidelijk en in stappen plaatsvinden om de economische en inkomenseffecten te verzachten, en ook om het vertrouwen van burgers in de overheid niet te beschamen. Uiteraard kunnen de overgangen bij het eigen huis en pensioen alleen geleidelijk plaatsvinden, en met mogelijke compensatie voor de grootste verliezers van zo’n transitie. Een dergelijk transitiepad zou er als volgt kunnen uitzien:

– Box 1: Als algemene beleidsregel geldt dat de opbrengst van de beperkingen bij eigen huis, pensioen, box 2 en erfenissen zo veel mogelijk inkomensneutraal terug worden gesluisd. De herziening is niet bedoeld om de belastingdruk te verhogen of om meer te nivelleren, maar om het bestaande stelsel doelmatiger te maken.

– Eigen huis: Bouw geleidelijk het aftrektarief van de hypotheekrenteaftrek af tot het gewenste tarief op kapitaalinkomen. Verhoog geleidelijk de bijtelling van het eigenwoningforfait van 0,65 procent tot 1,8 à 2,4 procent bij een (top)tarief op arbeidsinkomen van 49,5 procent. Dat is equivalent aan een eigenwoningforfait van drie à vier procent van de WOZ-waarde bij een tarief op kapitaalinkomen van 30 procent. Verhoog geleidelijk de onroerendezaakbelasting. Verlaag geleidelijk het aandeel van lineaire/annuïtaire hypotheken om voor aftrek in aanmerking te komen. Neem hiervoor twintig jaar de tijd. Compenseer de inkomenseffecten door de tarieven op arbeid in de hogere schijven te verlagen, daar waar de meeste huisbezitters zitten, en om te voorkomen dat de verschillen tussen huurders en kopers te veel uiteenlopen.

– Pensioen: Fiscaliseer geleidelijk de AOW-premies door de tarieven in schijf 1 en 2 voor gepensioneerden stap voor stap te verhogen. Voer geleidelijk een heffing in op de rendementen van pensioenfondsen. Neem hiervoor twintig jaar de tijd. Compenseer (deels) de inkomenseffecten voor ouderen.

– Box 2: Schaf per direct het gebruikelijke arbeidsloon af en voer een gebruikelijk kapitaalinkomen in. Belast per direct het rentevoordeel over de niet-gerealiseerde vermogenswinsten. Trek geleidelijk het tarief in box 2 gelijk met dat van box 3.

– Box 3: Voer per direct een vermogenswinst/aanwasbelasting in. Ga per direct rente verrekenen over niet-gerealiseerde vermogenswinsten. Maak verrekening van de vpb mogelijk als het tarief in de vpb ongelijk is aan dat van box 3. Eventueel kunnen bovennormale rendementen zwaarder worden belast dan normale rendementen.

– Vpb: Hef per direct de asymmetrische behandeling van vreemd en eigen vermogen op door een gedeeltelijke vermogensaftrek voor zowel vreemd als (nieuw) eigen vermogen. Maak van de vpb een voorheffing als het tarief in de vpb ongelijk is aan dat van box 3. Probeer geleidelijk en bij voorkeur in internationaal verband te komen tot een ACE of een DBCFT voor de vpb. Een noodzakelijke randvoorwaarde is dat aandeelhouders wél belasting betalen over hun werkelijk genoten kapitaalinkomens in de inkomstenbelasting.

– Erfenissen: Verhoog de tarieven en verlaag de vrijstellingen. Schaf per direct de bedrijfsopvolgingsregelingen af.

Conclusies

Al enige decennia is de opdracht voor Nederland om een fundamentele belastinghervorming door te voeren. Helaas slaagt Rutte III daar vooralsnog niet in (Jacobs, 2017b). Staatssecretaris Snel heeft aangekondigd om te studeren op bouwstenen voor een fundamentele belastingherziening (Snel, 2019). Eén belangrijke bouwsteen zou een uniform belastingregime voor kapitaalinkomen moeten zijn, met één tarief boven een vrijstelling voor alle rente, dividend en vermogenswinst uit sparen, beleggen, eigen huis, eigen onderneming en pensioen. Vermogenswinsten op alle vermogenstitels kunnen worden belast met een gecombineerde vermogenswinst/aanwasbelasting, en alle fiscale voordelen voor financiering met vreemd vermogen kunnen worden geschrapt. Aanvullende heffingen op erfenissen en onroerend goed (ozb) zijn wenselijk om de belastingdruk te verschuiven naar weinig verstorende belastinggrondslagen. Daarnaast zou een milder tarief op vermogensgroei in pensioenfondsen kunnen worden gehanteerd. De opbrengst van deze hervorming kan worden teruggesluisd in de vorm van lagere tarieven op arbeidsinkomen, de afschaffing van de overdrachtsbelasting en verrekening voor de betaalde vpb in de inkomstenbelasting. Zo’n regime voor kapitaalinkomen verstoort niet langer onnodig de allocatie van kapitaal en risico in de Nederlandse economie, levert potentieel zeer grote doelmatigheids- en rechtvaardigheidswinsten op, en maakt de Nederlandse economie financieel minder fragiel.

Eindnoten

impliciete tarieven op kapitaalinkomen en de aandelen van belastingen op kapitaalinkomen in de totale heffingsgrondslag zijn gewogen met cijfers voor het bbp van ieder land in 2017 afkomstig van Eurostat (2019).

2 Tenzij anders aangegeven, komen alle cijfers uit CBS (2019d). De belastingderving door aftrekbare pensioenpremies bedraagt 19,780 miljard euro (Ministerie van Financiën, 2018). De belastingopbrengsten in box 2 en box 3 zijn alleen voor 2016 beschikbaar, en zijn verkregen via persoonlijke communicatie met het Ministerie van Financiën. De opbrengst van de onroerendezaakbelasting komt van CBS (2018). De belastingtarieven voor box 1, box 2, box 3, de erf- en giftenbelasting, de vennootschapsbelasting, de dividendbelasting en de overdrachtsbelasting in 2018 zijn afkomstig van de website van de Belastingdienst. Dat geldt ook voor de bijtelling voor het eigenwoningforfait. Alle tarieven voor box 3 zijn omgerekend in een effectief tarief aan vermogensbelasting. In box 3 wordt er dertig procent belasting geheven over een fictief rendement van 2,017 procent voor vermogen tot 100.000 euro, 4,326 procent voor vermogens tussen 100.000 en 1 miljoen euro, en 5,38 procent voor vermogens boven de 1 miljoen euro (Belastingdienst, 2019a). De tarieven van de onroerendezaakbelasting komen uit COELO (2018). De tarieven van de verhuurderheffing zijn ontleend aan Belastingdienst (2019b). De tarieven van de bankenbelasting zijn ontleend aan Belastingdienst (2019c).

Literatuur

Admati, A. en M. Hellwig (2013) The banker’s new clothes: what’s wrong with banking and what to do about it. Princeton: Princeton University Press.

Auerbach, A.J. (1991) Retrospective capital gains taxation. American Economic Review, 81(1), 167–178.

Auerbach, A.J. en D.F. Bradford (2004) Generalized cash-flow taxation. Journal of Public Economics, 88(5), 957–980.

Auerbach, A.J., M.P. Devereux, M. Keen en J. Vella (2017) Destination-based cash flow taxation. Oxford University Centre for Business Taxation Working Paper, 17/01.

Banks, J. en P.A. Diamond (2010) The base for direct taxation. In: S. Adam, T. Besley, R. Blundell, et al. (red.), The Mirrlees Review: dimensions of tax design, vol. 1. Oxford, VK: Oxford University Press, 548–648.

Belastingdienst (2019a) Berekening belasting over inkomen uit vermogen over 2018. Te vinden op www.belastingdienst.nl.

Belastingdienst (2019b) Berekening verhuurderheffing. Te vinden op www.belastingdienst.nl.

Belastingdienst (2019c) Tarief bankenbelasting. Te vinden op www.belastingdienst.nl.

Bettendorf, L., A. Lejour en M. van ’t Riet (2017) Tax bunching by owners of small corporations. De Economist, 165(4), 411–438.

Bradford, D.F. (1995) Fixing capital gains: symmetry, consistency and correctness in the taxation of financial instruments. Tax Law Review, 50(4), 731–785.

Brülhart, M., J. Gruber, M. Krapf en K. Schmidheiny (2017) The elasticity of taxable wealth: evidence from Switzerland. Paper te vinden op www.schmidheiny.name.

Caminada, K., K. Goudswaard en M. Knoef (2014) Vermogen in Nederland gelijker verdeeld sinds eind negentiende eeuw. Artikel op www.mejudice.nl, 27 juni.

CBS (2018) Gemeenten heffen 9,7 miljard euro in 2018. Bericht op cbs.nl, 27 februari.

CBS (2019a) Ongelijkheid in inkomen en vermogen; huishoudens. Te vinden op statline.cbs.nl.

CBS (2019b) Vermogen van huishoudens; huishoudenskenmerken, vermogensbestanddelen. Te vinden op statline.cbs.nl.

CBS (2019c) Overheidsbalans; activa en passiva. Te vinden op statline.cbs.nl.

CBS (2019d) Overheid: ontvangen belastingen en wettelijke premies. Te vinden op statline.cbs.nl.

Christiansen, V. en M. Tuomala (2008) On taxing capital income with income shifting. International Tax and Public Finance, 15(4), 527–545.

Cnossen, S. (1998) Vermogensrendementsheffing: vondst of miskleun? Rotterdam: OCfEB.

Cnossen, S. en A.L. Bovenberg (2001) Fundamental tax reform in the Netherlands. International Tax and Public Finance, 8(4), 471–484.

Cnossen, S. en P. Sørensen (2019) Echte duale inkomensbelasting. In: S. Cnossen en B. Jacobs (red.) Ontwerp voor een beter belastingstelsel. Amsterdam: ESB.

COELO (2018) Atlas van de lokale lasten 2018. Groningen: COELO.

Commissie Inkomstenbelasting en Toeslagen (2013) Naar een activerender belastingstelsel: eindrapport. Te vinden op www.rijksoverheid.nl.

CPB (2010) Vergrijzing verdeeld: toekomst van de Nederlandse overheidsfinanciën. CPB Speciale Publicatie, 86.

Diamond, P.A. en E. Saez (2011) The case for a progressive income tax: from basic research to policy recommendations. Journal of Economic Perspectives, 25(4), 165–190.

Diamond, P.A. en J. Spinnewijn (2011) Capital income taxes with heterogeneous discount rates. American Economic Journal: Economic Policy, 3(4), 52–76.

DNB (2019) Statistieken: toezichtsgegevens pensioenfondsen. Te vinden op www.dnb.nl.

ECB (2018) Statistical Data Warehouse, ESRB Risk Dashboard. Te vinden op sdw.ecb.europa.eu.

Erosa, A. en M. Gervais (2002) Optimal taxation in life-cycle economies. Journal of Economic Theory, 105(2), 338–369.

Europese Commissie (2018) Taxation trends in the European Union. Brussel: Europese Commissie. Te vinden op ec.europa.eu.

Eurostat (2019) Database. Te vinden op ec.europa.eu.

Ewijk, C. van, M. Koning, M. Lever en R.A. de Mooij (2006) Economische effecten van aanpassing fiscale behandeling eigen woning. CPB Bijzondere Publicatie, 62.

Ewijk C. van, en A. Lejour (2019) De lage rente biedt kans om de fiscale behandeling van de eigen woning te hervormen. In: S. Cnossen en B. Jacobs (red.) Ontwerp voor een beter belastingstelsel. Amsterdam: ESB.

FD (2018) Haalt de gehate spaartaks 2020? Het Financieele Dagblad, 21 december.

Fuest, C., A. Peichl en S. Siegloch (2018) Do higher corporate taxes reduce wages? Micro evidence from Germany. American Economic Review, 108(2), 393–418.

Gerritsen, A., B. Jacobs, A. Rusu en K. Spiritus (2019) Optimal taxation of capital income with heterogeneous rates of return. Mimeo: Erasmus Universiteit Rotterdam.

Gerritsen, A. en F. Zoutman (2019) Naar een heffing op werkelijk rendement. In: S. Cnossen en B. Jacobs (red.), Ontwerp voor een beter belastingstelsel. Amsterdam: ESB.

Harding, M. en M. Marten (2018) Statutory tax rates on dividends, interest and capital gains: the debt equity bias at the personal level. OECD Taxation Working Paper, 34.

Hebous, S. en A. Klemm (2019) Bron- en bestemmingsbelastingen op overwinst. In: S. Cnossen en B. Jacobs (red.), Ontwerp voor een beter belastingstelsel. Amsterdam: ESB.

IMF (2016) Tax policy, leverage and macroeconomic stability. IMF Policy Paper, 16/151.

Jacobs, B. (2013) From optimal tax theory to applied tax policy. FinanzArchiv, 69(3), 338–389.

Jacobs, B. (2015) De prijs van gelijkheid. Amsterdam: Bert Bakker-Prometheus.

Jacobs, B. (2016) Langdurige stagnatie? Je gaat het pas zien als je het door hebt. ESB, 101(4741), 616–619.

Jacobs, B. (2017a) Fundamentele herziening van belastingen op kapitaalinkomen. ESB, 102(4753), 416–419.

Jacobs, B. (2017b) Belastingplannen Rutte III: gemiste kansen. ESB, 102(4755), 526–529.

Jacobs, B. en R. Boadway (2014) Optimal linear commodity taxation under optimal non-linear income taxation. Journal of Public Economics, 117, 201–210.

Jacobs, B. en A.L. Bovenberg (2010) Human capital and optimal positive taxation of capital income. International Tax and Public Finance, 17(5), 451–478.

Jakobsen, K., K. Jakobsen, H. Kleven en G. Zucman (2018) Wealth taxation and wealth accumulation: theory and evidence from Denmark. NBER Working Paper, 24371.

Ministerie van Financiën (2016) Heffing in box 3 op basis van werkelijk rendement. Voortgangsrapportage te vinden op zoek.officielebekendmakingen.nl.

Ministerie van Financiën (2018) Miljoenennota 2019. Te vinden op www.rijksoverheid.nl.

Ministerie van Financiën (2019) Sleuteltabel 2019. Te vinden op www.rijksoverheid.nl.

Mirrlees, J.A. (1976) Optimal tax theory: a synthesis. Journal of Public Economics, 6(4), 327–358.

Mirrlees, J., S. Adam, T. Besley et al. (red.) (2011) The Mirrlees Review: tax by design, vol. 2. Oxford, VK: Oxford University Press.

Mooij, R.A. de (2011) The tax elasticity of corporate debt: a synthesis of size and variations. IMF Working Paper, 11/95.

Mooij, R. de, en M. Keen (2016) Debt, taxes, and banks, Journal of Money, Credit and Banking, 48(1), 5–33.

OESO (2019) OECD data: household debt. Te vinden op data.oecd.org.

Piketty, T. (2014) Capital in the twenty-first century. Cambridge, MA: The Belknap Press.

Piketty, T. en E. Saez (2013) A theory of optimal inheritance taxation. Econometrica, 81(5), 1851–1886.

Hofmann, P. en N. Riedel (2019) Concurrentie met de vennootschapsbelasting: een Nederlands perspectief. In: S. Cnossen en B. Jacobs (red.) Ontwerp voor een beter belastingstelsel. Amsterdam: ESB.

Saez, E. en S. Stantcheva (2016) A simpler theory of optimal capital taxation. Journal of Public Economics, 162, 120–142.

Schindler, D. en H. Vrijburg (2019) Hervorm de vpb door beperking van de renteaftrek. In: S. Cnossen en B. Jacobs (red.) Ontwerp voor een beter belastingstelsel. Amsterdam: ESB.

Snel, M. (2019) Bouwstenen voor een beter belastingstelsel. Kamerbrief 2019-0000062470, 15 april.

Sørensen, P.B. (2010) Dual income taxes: a Nordic tax system. I. Claus, N. Gemmell, M. Harding en D. White (red.), Tax reform in open economies. Cheltenham, VK: Edward Elgar, hoofdstuk 5.

Spiritus, K. en R. Boadway (2017) Optimal taxation of risky capital income: the rate-of-return allowance. CESifo Working Paper, 6297.

Studiecommissie Belastingstelsel (2010) Continuïteit en vernieuwing: een visie op het belastingstelsel. Rapport te vinden op www.rijksoverheid.nl.

Studiegroep Duurzame Groei (2016) Kiezen voor duurzame groei. Rapport te vinden op www.rijksoverheid.nl.

Tweede Kamer (2015) Belastingplan 2016, 15 september. Te vinden op www.rijksoverheid.nl.

Wiebes, E. (2014) Keuzes voor een beter belastingstelsel. Kamerbrief 32140-5, 16 september.

Wiebes, E. (2015) Belastingherziening 2016. Kamerbrief 32140-13, 19 juni.

Zoutman, F. (2018) The elasticity of taxable wealth: evidence from the Netherlands. Norwegian School of Economics, Working Paper.

Auteur

Categorieën