Sinds de jaren negentig is de traditionele volkshuisvesting in Nederland langzaam maar zeker ingeruild voor een liberaler woonbeleid. Wat betekent deze verandering voor de woonkeuze, de betaalbaarheid van het wonen, en de ongelijkheid?

In het kort

– Sinds de liberalisering van de volkshuisvesting kopen de hogere inkomens vaker en huren de lagere inkomens vaker.

– Door de inkomensgroei en dalende hypotheekrentes is wonen vooral voor kopers betaalbaarder geworden.

– Dat jongvolwassenen en lagere inkomens minder vaak kopen toont dat deze liberalisering voor hen nadelig is.

Sinds de jaren negentig is Nederland langzaam maar zeker de ‘traditionele’ volkshuisvesting aan het inruilen voor een liberaler woonbeleid. De opeenstapeling van beleidskeuzes in eenzelfde aangehouden richting heeft ervoor gezorgd dat zowel de omvang van als de relatie tussen de verschillende woningmarktsectoren veranderd is. Terwijl het aantal sociale huurwoningen daalde, nam de hoeveelheid koopwoningen toe, met een (in internationaal perspectief gezien) vaak omvangrijke hypotheekschuld. En ook de geliberaliseerde (vrije) huursector is in omvang gegroeid (Ronald en Dol, 2011; Haffner, 2020).

De marktwerking, die deze beleidskeuzes creëerde, heeft geleid tot groeiende ongelijkheden gerelateerd aan de investeringsfunctie van het ‘residentieel vastgoed’. Insiders die erin slaagden om ‘mee te surfen op de golfslag van de woningmarkt’ – hetzij als eigenaar/verkoper van een koopwoning, hetzij als verhuurder – hebben door stijgende huizen- en huurprijzen de waarde van hun investering de laatste decennia onevenredig sterk zien toenemen. De keerzijde hier is dat de toegang tot deze vermogensopbouw voor een groeiende groep outsiders (huurders) steeds moeilijker is geworden.

Dossier

Dit artikel maakt onderdeel uit van het dossier ‘Regie op Wonen’.

De hoge mate van keuzevrijheid waar Nederland van oudsher om bekend stond, en die alle huishoudens (in theorie) toegang verschaft tot alle sectoren van de woningmarkt, lijkt meer en meer verleden tijd te worden.

Bovenop deze afnemende keuzevrijheid voor outsiders komt tevens de centrale functie van het woonbeleid als zijnde sociaal beleid onder druk te staan – te weten het garanderen van een kwalitatieve en betaalbare huisvesting, alsook van de woonzekerheid (Bengtsson, 2001; Winters en Elsinga, 2011).

Met data op het niveau van huishoudens en individuen maak ik in dit artikel de invloed van de veranderingen in de woningmarktstructuur inzichtelijk op veranderingen in enkele sociaal-demografische kenmerken (leeftijd, inkomen) van huishoudens gevestigd in sociale huur, vrije huur, en koopwoningen. Deze cijfers zijn afkomstig van EU-SILC (EU-Statistics on Income and Living Conditions, 2005–2019, Eurostat), en van HFCS (Household Finance and Consumption Survey, 2010–2017, Europese Centrale Bank).

Financialisering van de woningmarkt

Toenemende ‘financialisering’ – het belang van de wereldwijde financiële markten – van zowel de koop- als de huursector is bepalend geweest voor de woningmarkt. In de koopsector speelt Nederland in Europa een voortrekkersrol inzake de financialisering (Ronald en Dol, 2011). Via uitzonderlijk genereuze kredietverstrekking (vóór de financiële crisis waren loan-to-value-ratio’s van 120 procent geen uitzondering) en een productinnovatie gericht op het maximaliseren van de overheidssubsidiëring (voornamelijk door huishoudens met hogere inkomens) via hypotheekrenteaftrek en aflossingsvrije hypotheken, en ook via het mobiliseren van overwaarde (Boelhouwer, 2002; Boelhouwer en Hoekstra, 2009; Vandevyvere en Zenthöfer, 2012), ontstond er een ‘zichzelf versterkende spiraal’ van stijgende huizenprijzen en stijgende hypotheekschulden, tot 105 procent van het bruto binnenlands product (bbp) in 2012 (EMF, 2020).

Ondanks de hypotheekrestricties van de laatste jaren is de uitstaande hypotheekschuld in Nederland anno 2019 met 89 procent van het bbp nog steeds flink hoger dan bijvoorbeeld in België (56 procent) en Duitsland (45 procent).

Dat de reële woningprijzen tussen 2015 en 2020 ondanks deze restricties met 31 procent stegen (data: OESO), kan verklaard worden door een samenspel van factoren (Bezemer en Schoenmaker, 2021; Boelhouwer et al., 2021). Kredietrestricties in combinatie met hogere prijzen kunnen betekenen dat meer vermogende huishoudens relatief vaker eigenaar worden. Omdat starters vaak net over minder eigen middelen beschikken, worden de hogere prijzen op de woningmarkt daarnaast betaald door insider-huishoudens die doorstromen naar een duurdere koopwoning, overwaarde herinvesteren en van lage rentes genieten. Hoge huizenprijzen worden verder mede in stand gehouden door particuliere ‘investeerder-huishoudens’ die meerdere woningen verwerven (Aalbers et al., 2020; Kadi et al., 2020).

De financialisering van de woningmarkt leidt ook tot een conversie van koop- en ook sociale huurwoningen naar particuliere huurwoningen (Dewilde en Haffner, 2022). Deze woningen kennen vaak hogere geliberaliseerde huren, en worden soms zelfs niet eens bewoond. Die conversie vindt plaats omdat de fysieke woningmarkt zowat de enige overgebleven zekerheid is in een onzeker beleggingsklimaat. Door de blijvend lage rentes en het aantrekken van de huizenprijzen vloeit er meer ‘bestaand’ kapitaal vanuit andere economische sectoren naar de woningmarkt toe. Binnen- en buitenlandse institutionele en private investeringsfondsen richten zich op residentieel vastgoed, op zoek naar meerwaarde, inkomensstromen uit verhuuropbrengsten, een onderpand/waarborg voor andere transacties, of naar een tijdelijke ‘opslag’ van kapitaal (Fields en Uffer, 2016; Gabor en Kohl, 2022).

Net als in andere landen met een omvangrijke naoorlogse sociale huursector (Blackwell en Bengtsson, 2021), is deze ook in Nederland aan krimp en verandering onderhevig. Krimp vloeit voort uit een dalende woningbouw na de bruteringsoperatie van 1995, het verkopen van woningen aan zittende sociale huurders of aan institutionele en private investeerders, en uit het converteren van eenheden met een gereguleerde huur naar de vrije huursector (Hoekstra, 2017; Hochstenbach en Ronald, 2020; Vandevyvere en Zenthöfer, 2012). Daarnaast werd de allocatie van (goedkopere) eenheden sinds 2011 steeds meer gefocust op de lage-inkomenshuishoudens, en stegen de sociale huren ten gevolge van de invoering in 2013 van de verhuurdersheffing (Hoekstra, 2017).

Hersortering in beeld

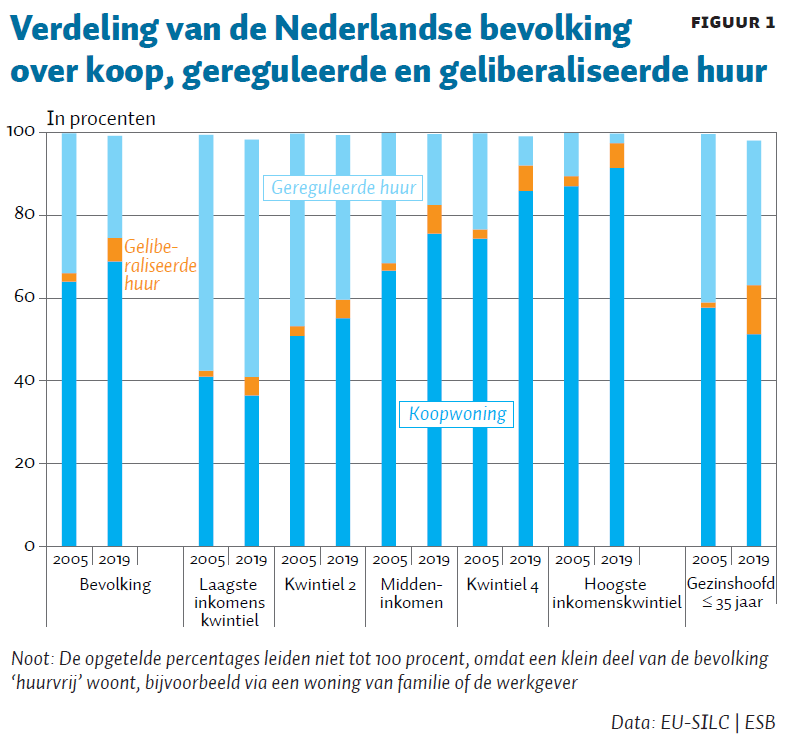

Figuur 1 toont voor de periode 2005–2019 in welke woningmarktsegmenten de Nederlandse bevolking, opgedeeld in inkomenskwintielen en naar leeftijd, is terug te vinden. Op basis van de gerapporteerde maandelijkse huur- en liberalisatiegrens, heb ik daarbij een onderscheid gemaakt tussen geliberaliseerde en gereguleerde huurwoningen.

Samenvattend zien we, over deze toch vrij korte tijdspanne, een duidelijke hersortering waarbij de laagste inkomens achterblijven in een sterk krimpende sociale huursector, terwijl de midden- en hogere inkomens steeds vaker in een koophuis zijn gaan wonen. De geliberaliseerde huur biedt een woonuitkomst over alle inkomensgroepen heen; het meest opvallend is de sterke stijging van het aantal jonge huishoudens in dit segment. Het is genoegzaam bekend dat veel starters grote moeite hebben om voet aan de (eigen) grond te krijgen in een economische context gekenmerkt door flexibele arbeidscontracten, strengere hypotheekeisen, steeds duurder wordende woningen, en de achterblijvende bouw van nieuwe woningen (Dewilde, 2020; Lersch en Dewilde, 2015).

Specifiek zien we over de beschouwde periode de bewoners van koophuizen toenemen met 4,9 procentpunt, tot 68,9 procent. Deze toename was ongeveer dubbel zo sterk voor het derde en vierde inkomenskwintiel (respectievelijk +8,9 en +11,5 procentpunt). Anno 2019 woont meer dan 85 procent van de 40 procent hoogste inkomens in een koophuis. De bevolking in het laagste inkomenskwintiel woont steeds minder vaak in een koophuis (−4,5 procentpunt). Dit geldt evenwel nog sterker voor de huishoudens met een gezinshoofd jonger dan 35 jaar (−6,4 procentpunt).

De bevolking in een gereguleerde huurwoning is met 9,0 procentpunt gedaald tot 24,7 procent. Alleen in het laagste inkomenskwintiel bleef het cijfer ongeveer gelijk (56,9 procent in 2005 en 57,2 procent in 2019). De sterkste daling vond plaats bij de midden- tot hogere inkomens (ongeveer 15 procentpunt in kwintiel 3-4). In 2019 woont nog 7,0 procent van het vierde, en 2,3 procent van de mensen in het hoogste inkomenskwintiel ‘scheef’ – het scheefwonen is niet verdwenen, maar sinds 2005 wel fors gedaald. Jongere gezinnen kunnen steeds minder vaak terecht in een sociale huurwoning (−5,7 procentpunt).

Hoewel het aantal Nederlanders in een geliberaliseerde huurwoning vooralsnog beperkt blijft, zien we toch een duidelijke stijging van dit segment (+3,5 procentpunt tot 5,6 procent, de sterkste stijging noteren we voor het middelste inkomenskwintiel: +5,1 procentpunt tot 6,9 procent – zie ook Boelhouwer (2020)). Opvallend is echter dat, in 2019, 11,8 procent van de mensen in jongvolwassen huishoudens in een huurwoning in de vrije sector woont, een stijging van +10,6 procentpunt tussen 2005 en 2019.

Hersortering beperkt betaalproblemen

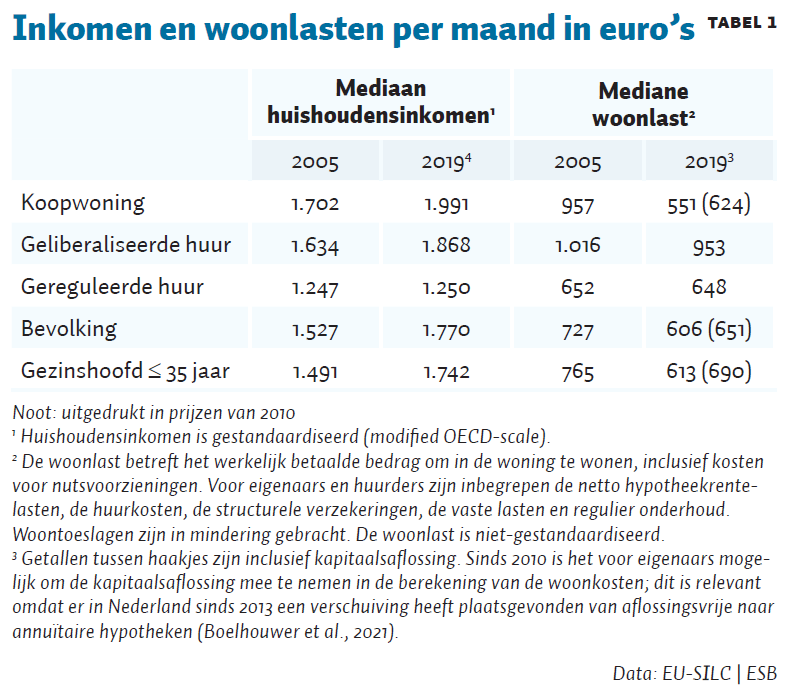

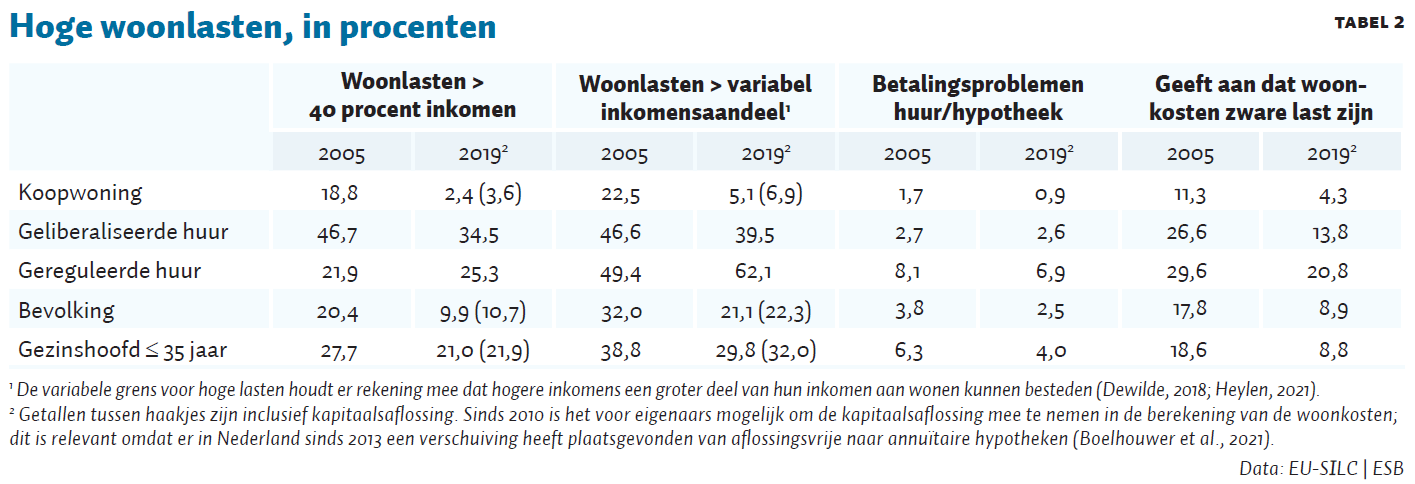

In tegenstelling tot veel andere Europese landen (Foundation Abbé Pierre en FEANTSA, 2017), zien we dat in Nederland de betaalbaarheid van wonen globaal gezien is verbeterd tussen 2005 en 2019 (tabel 1).

Het is deels dankzij de hersortering van huishoudens met lagere en hogere inkomens over de verschillende woningmarktsegmenten, dat grote betaalbaarheidsproblemen vooralsnog zijn uitgebleven. Met name voor eigenaren van koopwoningen zien we dat, tussen 2005 en 2019, het reële inkomen sterker toenam dan voor de algehele bevolking (+ 289 euro vs. + 243 euro per maand), terwijl de reële woonkosten sterk daalden van 957 tot 551 euro per maand. Deze ontwikkeling stemt overeen met de daling van de hypotheekschulden op macroniveau sinds 2012, ondermeer door de lagere loan-to-value-ratio’s en door de koppeling sinds 2013 van de hypotheekrenteaftrek aan annuïtaire aflossingen. Ook na het in rekening brengen van kapitaalsaflossing (alleen mogelijk in 2019) noteren we lagere reële woonlasten in 2019 – er wordt dus mogelijk meer eigen vermogen ingebracht en minder geleend. Verder zorgde de bijzonder lage rente ervoor dat in 2019 het lenen van eenzelfde bedrag veel goedkoper werd.

Voorts valt op dat, voor personen in de gereguleerde huur, het reële huishoudensinkomen zo goed als stabiel bleef, evenals de woonkosten. In relatieve zin zijn personen in de gereguleerde huur er dus op achteruit gegaan. Dit kan wellicht deels verklaard worden door het vertrek uit de sociale huursector van huishoudens met een hoger inkomen. We zien dan ook een stijging van het aantal sociale huurders met betalingsproblemen (tabel 2), vooral wanneer er een variabele grens wordt gehanteerd (totale woonkosten bedragen meer dan 25 procent van het inkomen voor deciel 1-2, en meer dan 30 procent voor deciel 3-4). Voor een vijfde van de sociale huurders zijn de woonkosten een zware last, en 6,9 procent kampte met achterstallige huur in het voorgaande jaar.

De vrije huursector telt, evenals de koopsector, meer personen met een hoger of groeiend huishoudensinkomen over de tijd, terwijl de reële huren iets daalden: het resultaat is een licht verbeterde betaalbaarheid. Traditioneel echter kampt, op basis van objectieve indicatoren, een derde van de huurders in de vrije sector in 2019 met betaalproblemen.

Jongere huishoudens kampen vaker met (te) hoge woonlasten dan de rest van de bevolking, en dit verschil is over de tijd ook wat groter geworden.

Groeiende ongelijkheid woningvermogen

Wanneer lagere-inkomenshuishoudens over de tijd minder vaak in een koopwoning terug te vinden zijn, bouwen zij logischerwijs ook minder vaak woningvermogen op. Dat is te zien door de verdeling (naar inkomenstertiel) van het totale bruto woningvermogen (hoofd- en verdere woningen, zonder aftrek van hypotheekschulden) dat Nederlandse huishoudens in 2010 bezitten te vergelijken met dezelfde verdeling in 2017 (figuur 2a).

In 2010 woont 50,3 procent van alle huishoudens in het laagste inkomenstertiel in een koopwoning – deze huishoudens bezitten samen 25,4 procent van het totale woonvermogen. Dat is, in een internationaal vergelijkend perspectief, niet zo veel minder dan de 33,3 procent die ze zouden bezitten als de woningwaarde gelijk verdeeld zou zijn over alle inkomenstertielen. In 2017 zakt dit cijfer naar 19,3 procent, met name omdat het aantal eigenaren in deze groep afneemt naar 38,0 procent.

De 33,3 procent huishoudens met een hoog inkomen bezitten in 2010 samen 46,9 procent van het totale woonvermogen. Omdat zij over de tijd vaker eigenaar worden, zien we dit cijfer toenemen tot 49,5 procent in 2017.

Dat lagere inkomens minder woonvermogen opbouwen is te zien als we de steekproef beperken tot alleen woningeigenaren. Want omdat het absolute aantal eigenaars in het laagste inkomenstertiel afneemt tussen 2010 en 2017, gaan ze gezamenlijk ook minder van het totale woonvermogen bezitten (figuur 2b).

De ongelijke toegang tot een koopwoning voor lagere en hogere inkomens, de hersortering, verklaart de toenemende concentratie van het bruto-woonvermogen volledig. Als de verdeling van woningbezit over inkomensgroepen in 2017 gelijk getrokken wordt aan de verdeling van woningbezit over inkomensgroepen in 2010 verdwijnt de toename in concentratie van woonvermogen bij hogere-inkomensgropen namelijk (figuur 2b, rechterbalk). Lagere inkomens die in 2017 een woning bezitten, bouwen op dezelfde manier vermogen op als lagere inkomens die in 2010 een woning bezitten. Het is alleen dat minder lagere inkomens een koopwoning bezitten in 2017 dan in 2010.

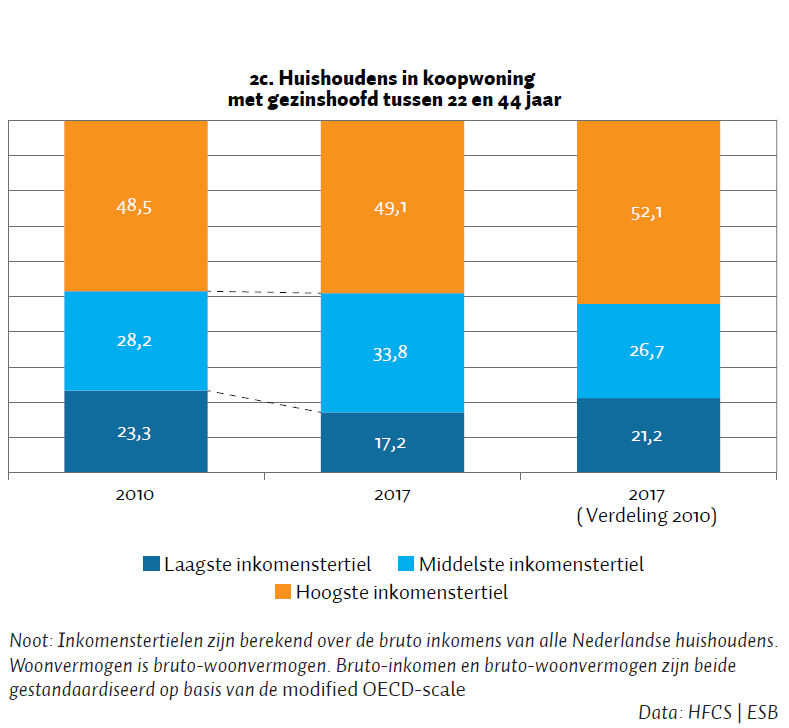

Bij de huishoudens met een gezinshoofd van 22 tot 44 jaar is een ongelijke toegang tot koopwoning voor lagere en hogere inkomens alleen geen afdoende verklaring voor de toenemende concentratie van het woonvermogen (figuur 2c). Ook na het gelijk trekken van de verdeling van woningbezit over inkomensgroepen in 2017 met die van de verdeling van woningbezit over inkomensgroepen in 2010 is er een toenemende concentratie van het woonvermogen: huishoudens met een lager inkomen bezitten in 2017 minder van het totale woonvermogen dan in 2010 (21,2 procent vs. 23,3 procent), en hogere inkomens bezitten een groter aandeel (van 48,5 in 2010 naar 52,1 procent in 2017). Dewilde en Flynn (2021) rapporteren op basis van meerdere indicatoren een vergelijkbare trend naar een toenemende ongelijkheid en concentratie van woonvermogen voor huishoudens van jongvolwassenen gedurende de jaren na de financiële crisis, gebaseerd op HFCS-data voor elf Europese landen en de Verenigde Staten.

Hersortering van woningbezit over inkomensgroepen vormt met name aan de bovenkant van de inkomensverdeling slechts een gedeeltelijke verklaring voor de waargenomen trend van toenemende ongelijkheid en concentratie van woonvermogen voor huishoudens van jongvolwassenen. Een mogelijke verklaring is dat verschillende inkomensgroepen meer en meer eigenaar zijn van woningen met een verschillende waarde-ontwikkeling. Met name voor jongere huishoudens lijkt het er dus op dat locatie en ruimtelijke factoren belangrijker zijn geworden, waarbij de lagere-inkomenshuishoudens die er vooralsnog in slagen om een eigen woning te verwerven wellicht minder winstgevende woningen zijn gaan verwerven in minder aantrekkelijke wijken of regio’s. Huishoudens uit de hoogste inkomensgroep zijn daarentegen vaker winstgevende woningen gaan verwerven.

Tot slot

De hersortering van inkomensgroepen over de verschillende woningmarktsegmenten, ondersteund door reële inkomensgroei en lage hypotheekrentes, resulteerde (vooralsnog) in een gemiddeld verbeterde betaalbaarheid van wonen, met name voor eigenaars van koopwoningen.

Recente trends voor huishoudens met een laag inkomen en jongvolwassenen, zoals het toenemende belang van de geliberaliseerde huur en de groeiende ongelijkheid inzake woningvermogen, tonen echter aan dat de liberalisering van de Nederlandse woningmarkt zo langzamerhand op grenzen botst.

Vooral voor jongvolwassen starters is het moeilijk om voet aan eigen grond te krijgen in de koopmarkt: steeds vaker komen zij terecht in de vrijesectorhuur. Indien de periode na de coronapandemie gepaard zou gaan met een stagnerende inkomensgroei en hogere rentes (nog lagere hypotheekrentes zijn bijna onmogelijk), dan zullen de hoge huizenprijzen de toegang tot een koopwoning voor jongeren en minder bemiddelden verder bemoeilijken.

Ook baart de krimp van de sociale huursector de afgelopen vijftien jaar zorgen. Met name de laagste inkomens zijn ‘achtergebleven’ in deze sector. Op basis van ervaringen in bijvoorbeeld Zweden valt het te verwachten dat een dergelijke ‘residualisering’ van sociale huurders en sociale woningen zal leiden tot meer segregatie tussen rijkere en armere huishoudens (Andersson en Magnusson Turner, 2014; Van Gent en Hochstenbach, 2020).

De concentratie van armere huishoudens in bepaalde woonvormen en wijken leidt mogelijk tot samenlevingsproblemen en een beperktere toegang tot zowel meer culturele als meer structurele voorzieningen, die de levensmogelijkheden van mensen positief beïnvloeden (Chaddha en Wilson, 2011; Wilson, 1991). Ruimtelijke segregatie is, met andere woorden, een van de pijlers waarop stratificatie, ongelijkheid, armoede en uitsluiting zijn geënt (Massey, 2016).

Literatuur

Aalbers, M.B., C. Hochstenbach, J. Bosma en R. Fernandez (2020) The death and life of private landlordism: how financialized homeownership gave birth to the buy-to-let market. Housing, Theory and Society, 38(5), 541–563.

Andersson, R. en L. Magnusson Turner (2014) Segregation, gentrification, and residualisation: from public housing to market-driven housing allocation in inner city Stockholm. International Journal of Housing Policy, 14(1), 3–29.

Bengtsson, B. (2001) Housing as a social right: implications for welfare state theory. Scandinavian Political Studies, 24(4), 255–275.

Bezemer, D. en D. Schoenmaker (2021) Strengere hypotheekeisen zullen huizenprijzen remmen. ESB, 106(4803), 516–518.

Blackwell, T. en B. Bengtsson (2021) The resilience of social rental housing in the United Kingdom, Sweden and Denmark: how institutions matter. Housing Studies, 17 februari. Te vinden op www.tandfonline.com.

Boelhouwer, P.J. (2002) Capital accumulation via homeownership: the case of the Netherlands. International Journal of Housing Policy, 2(2), 167–181.

Boelhouwer, P. (2020) The housing market in The Netherlands as a driver for social inequalities: proposals for reform. International Journal of Housing Policy, 20(3), 447–456.

Boelhouwer P. en J. Hoekstra (2009) Towards a better balance on the Dutch housing market? Analysis and policy propositions. International Journal of Housing Policy, 9(4), 457–475.

Boelhouwer P., R. van der Drift, H. Boumeester et al. (2021) Geen teken van een speculatieve bubbel op de woningmarkt. ESB, 106(4803), 508–511.

Chaddha, A. en W.J. Wilson (2011) ‘Way down in the hole’: systemic urban inequality and The Wire. Critical Inquiry, 38(1), 164–188.

Dewilde, C. (2018) Explaining the declined affordability of housing for low-income private renters across Western Europe. Urban Studies, 55(12), 2618–2639.

Dewilde, C. (2020) Exploring young Europeans’ homeownership opportunities. Critical Housing Analysis, 7(1), 86–102.

Dewilde C. en L.B. Flynn (2021) Post-crisis developments in young adults’ housing wealth. Journal of European Social Policy, 31(5), 580–596.

Dewilde C. en M. Haffner (2022) Long-term developments in housing policy and research. In: M.A. Yerkes, K. Nelson en R. Nieuwenhuis (red.), Changing European societies: the role for social policy research. Cheltenham: Edward Elgar.

EMF (2020) HYPOSTAT 2020. A review of Europe’s mortgage and housing markets. European Mortgage Federation. Te vinden op hypo.org.

The Foundation Abbé Pierre en FEANTSA. (2017) Second Overview of Housing Exclusion in Europe 2017, Brussels.

Fields, D. en S. Uffer (2016) The financialisation of rental housing: a comparative analysis of New York City and Berlin. Urban Studies, 53(7), 1486–1502.

Gabor D. en S. Kohl (2022) ‘My home is an asset class’: the financialization of housing in Europe. The Greens/EFA in the European Parliament. Te vinden op www.greens-efa.eu.

Gent, W. van, en C. Hochstenbach (2020). The neo-liberal politics and socio-spatial implications of Dutch post-crisis social housing policies. International Journal of Housing Policy, 20(1), 156–172.

Haffner, M.E.A. (2020) De Nederlandse particuliere huursector in Europees perspectief. Real Estate Research Quarterly, 19(2), 37–46.

Heylen, K. (2021) Measuring housing affordability: a case study of Flanders on the link between objective and subjective indicators. Housing Studies, 8 februari. Te vinden op www.tandfonline.com.

Hochstenbach, C. en R. Ronald (2020) The unlikely revival of private renting in Amsterdam: re-regulating a regulated housing market. Economy and Space A: Economy and Space, 52(8), 1622–1642.

Hoekstra, J. (2017) Reregulation and residualization in Dutch social housing: a critical evaluation of new Policies. Critical Housing Analysis, 4(1), 31–39.

Kadi J., C. Hochstenbach en C. Lennartz (2020) Multiple property ownership in times of late homeownership: a new conceptual vocabulary. International Journal of Housing Policy, 20(1), 6–24.

Lersch, P.M. en C. Dewilde (2015) Employment insecurity and first-time homeownership: evidence from twenty-two European countries. Environment and Planning A: Economy and Space, 47(3), 607–624.

Massey, D.M. (2016) Segregation and the perpetuation of disadvantage. In: D. Brady en L.M. Burton (red.), The Oxford handbook of the social science of poverty. Oxford: Oxford University Press, p. 369–393.

Ronald, R. en K. Dol (2011) Housing in the Netherlands before and after the global financial crisis. In: R. Forrest en Y. Ngai-Ming (red.), Housing markets and the global financial crisis: the uneven impact on households. Cheltenham: Edward Elgar, p. 93–112.

Vandevyvere, W. en A. Zenthöfer (2012) The housing market in the Netherlands. European Commission. Directorate-General for Economic and Social Affairs. Te vinden op ec.europa.eu.

Wilson, W.J. (1991) Studying inner-city social dislocations: the challenge of public agenda research: 1990 presidential address. American Sociological Review, 56(1), 1–14.

Winters, S. en M. Elsinga (2011) Wonen in Vlaanderen in internationaal perspectief. In: J. Noppe, L. Vanderleyden en M. Callens (red.), De sociale staat van Vlaanderen 2011. Brussel: Vlaamse Overheid: Studiedienst van de Vlaamse Regering, p. 217–256.

Auteur

Categorieën