De coronacrisis heeft de schaduwzijden blootgelegd van de verzakelijking van de publieke dienstverlening in de laatste decennia. Hoe kunnen overheidsorganisaties de hervonden kracht verankeren en hun publieke waarde ook na de crisis blijven aantonen?

In het kort

– Maatschappelijke kosten-batenanalyses schieten te kort bij het analyseren van een breder publiekewaarde-begrip.

– De focus op de financiële kosten en baten leidt snel tot kostenbeheersing in plaats van maatschappelijke waarde-productie.

– Het Social Profit Canvas biedt een alternatieve aanpak, met meer oog voor sociale winst en waarde.

Tijdens de coronacrisis heeft de publieke sector aangetoond van vitaal belang te zijn voor de samenleving. Na de eerste chaos blijft de situatie complex, en wordt er een algemeen beroep gedaan op inzet en innovativiteit in het belang van de samenleving. De roep neemt toe dat het ‘anders’ moet.

Voor de publieke sector ligt er een kans om de gevonden kracht en waarde te verankeren. Tegelijkertijd nopen de snel oplopende overheidsuitgaven en economische krimp tot nieuwe keuzes. De vraag is op basis waarvan die keuzes gemaakt gaan worden.

In de publieke sector is, als gevolg van de new public management-aanpak, het begrip ‘waarde’ sterk geëconomiseerd, met een eenzijdige focus op financiële kosten en te weinig aandacht voor niet-financiële baten. Er wordt veel verwacht van maatschappelijke kosten-batenanalyses (MKBA) als een keuze- en verantwoordingsinstrument (Koopmans et al., 2016).

In dit artikel betogen we dat maatschappelijke kosten-batenanalyses weliswaar een stap vooruit zijn naar een betere onderbouwing, maar tegelijkertijd toch onvolledig, eenzijdig en weinig betrouwbaar. Na een uitgebreide kritiek op de huidige MKBA-aanpak schetsen we een andere, meer evenwichtige aanpak die organisaties kunnen volgen om hun activiteiten te focussen en om de impact ervan te kunnen vaststellen.

Het einde van New Public Management

De zoektocht naar een gebalanceerd ingerichte verzorgingsstaat manifesteert zich op veel verschillende terreinen die door de COVID-19-crisis nog eens extra reliëf kregen. Hoeveel gezondheidszorg mag economische groei kosten? Is er sprake van moderne vormen van uitbuiting, zoals koeriers die aan huis bezorgen om het ons gemakkelijker te maken? Wat zijn onmisbare beroepen – en wat willen we de uitoefenaars hiervan bieden in termen van beloning maar meer nog qua respect (applaus) of handelingsvrijheid?

Het valt op dat, van links tot rechts, de scherpe verzakelijking van de publieke dienstverlening verlaten wordt. Het New Public Management, waarbij de dynamiek van het bedrijfsleven aan de publieke dienstverlening wordt opgelegd, blijkt fundamenteel niet te kloppen. Het helpt niet bij het optimaal inrichten van zorg of onderwijs. Verregaande privatisering van medicijnontwikkeling en een doorgeschoten efficiency bij de bepaling van het aantal intensivecare-bedden bleek bij de pandemie al een probleem te zijn.

Op microniveau komen leraren, hulpverleners en verpleegkundigen in de knel bij een al te bedrijfsmatige besturing van hun school, buurthuis of ziekenhuis. De bedoeling raakt buiten beeld (Hart, 2012), het verzoenen van beleidseisen met de realiteit van de balie (Zacka, 2017) wordt steeds lastiger, en dat kan leiden tot de vervreemding van medewerkers in het publieke domein (Tummers, 2019).

Op macroniveau is het probleem van het verzakelijken van de publieke dienstverlening dat de waarden die kennelijk niet beprijsd kunnen worden in een te sterk economisch/financieel discours (Mazzucato, 2018), ondergesneeuwd raken. De commissie-Stiglitz-Sen-Fitoussi (Stiglitz et al., 2009) wees al op de noodzaak om naar beleid te kijken vanuit een breder welvaartsbegrip. Recenter is dit vertaald in een pleidooi om in het politieke discours, naast de traditionele aan het bruto nationaal product (bnp) gerelateerde maten, ook duurzaamheids-, verdelings- en inclusievraagstukken mee te nemen bij de beleidsafwegingen (Stiglitz et al., 2018).

MKBA als tekortschietend panacee

De kritiek op de benadering van het bnp, als leidend principe in de samenlevingsontwikkeling, is ook van toepassing op het gebruik van MKBA’s op het niveau van publieke interventies en organisaties. De MKBA-aanpak, waaraan ESB in oktober 2014 een dossier wijdde, is populair geworden als een direct gevolg van de verzakelijking van de publieke sector (ESB, 2014).

Er is al geruime tijd kritiek op de te eenzijdige benadering van MKBA’s (Gibbon en Dey, 2011; Luke et al., 2013; Cordery en Sinclair, 2013; Vik, 2017; Hervieux en Voltan, 2019; Vermeulen en Vroomen, 2019). Dergelijke instrumenten om prestaties te meten zijn gericht op resultaten. Bij een zakelijke interventie is dat makkelijk: het resultaat wordt gemeten in winst of verlies, uitgedrukt in geld. Echter, het kenmerkende verschil tussen for-profit- en not-for-profit-organisaties is dat de eerste de financiële waarde moeten optimaliseren zonder maatschappelijke waarde te vernietigen, en dat de tweede maatschappelijke waarde moeten optimaliseren zonder financiële verliezen te lijden (ergo: verspilling van belastinggeld).

Het is lastig om in de not-for-profit-sector op een valide manier financiële waarde toe te kennen aan sociale en publieke doelen. Cordery en Sinclair (2013) geven als voorbeeld de werkloosheidsbestrijding. Het is geen probleem om de vermindering van werkloosheidsuitkeringen uit te rekenen, maar het is vrijwel onmogelijk om een prijs te bepalen voor het gevoel van eigenwaarde en de sociale inclusie. Laat staan voor de effecten op langere termijn voor gezin, familie en omgeving – zoals huiselijk geweld, de stabiliteit van de omgeving van kinderen, gezondheid – en dus voor het gebruik van gezondheidszorg en de woonomgeving. Dergelijke maatschappelijke effecten vormen de complexe werkelijkheid van de publieke sector.

Een eerste beperking bij het gebruik van MKBA’s voor het bepalen van publieke waarden en sociale winst is dat deze opbrengsten niet beprijsd kunnen worden, zoals Mazzucato (2018) aangeeft. In de recente coronadiscussie blijkt weer hoe ingewikkeld het is om gezondheid en levenskwaliteit af te wegen tegen financiële verliezen in bijvoorbeeld de horeca.

De tweede belangrijke beperking van MKBA’s is dat juist publieke waarden een breed spectrum raken van levensgebieden. Behalve dat er aan opbrengsten geen prijs gehangen kan worden (hoeveel), is het ook niet duidelijk wie die prijs wanneer incasseert.

Het gaat over schuldenproblematiek, en hangt samen met welzijn, gezondheid, onderwijs en huisvesting. Het precies bepalen (laat staan het berekenen) van waar die waarde landt, is een probleem dat steeds opnieuw terugkomt, en het is ondoenlijk om dat op een eenduidige manier vast te stellen. Bedrag en ontvanger zijn dus onbepaald. Het toch uitdrukken ervan in euro’s duidt dan eerder op ‘mental laziness’ (Fleurbaey en Blanchet, 2013).

Een derde bezwaar is dat, als er al waardebepalingen vastgesteld worden, het vaak niet herleidbaar is hóé dat precies gebeurt. Onderliggende aannames zijn niet eenduidig en herhaalbaar. Koopmans et al. (2016) bieden weliswaar een goed doordacht stappenplan, maar per stap moeten er allerlei keuzes gemaakt worden, waarbij het erop lijkt dat dit telkens opnieuw gebeurt, en elke keer weer net even anders. De kerngedachte was nu juist dat, door waarden in prijzen uit te drukken, ze onderling beter vergelijkbaar werden. Maar met verschillende onvergelijkbare MKBA’s is het de vraag wat je überhaupt aan de uitkomst hebt.

Het vierde kritiekpunt op het gebruik van MKBA’s is dat er een doelverplaatsing door dreigt: kostenbeheersing wordt dominanter dan maatschappelijke waarde-productie. De kostenkant is veel beter zichtbaar te maken; men weet wat uren kosten, wat materiaal kost, et cetera. Als het gaat om een zakelijke investering is deze gericht op het terugverdienen door middel van winst. Zo levert een investering in een machine waarmee er sneller gewerkt kan worden zijn geld wel op. Die rekensom is snel gemaakt. Maar dat is in het publieke domein niet het geval. De baten-kant is nauwelijks in een bedrag te duiden, waardoor bij de besluitvorming informatie over kosten veel harder en sterker is dan informatie over opbrengsten.

Op maatschappelijk niveau is een louter financiële weergave een gevaarlijke reductie van een complexe werkelijkheid. Immers: what gets measured, gets done. Door de vermeende meetbaarheid trekt de aandacht van publieke en non-profit-dienstverlening daar naartoe.

Bij beleidsvorming is er behoefte aan samenvattende, concrete uitspraken over wat de opbrengst zal zijn. En daarin ligt de verleiding van MKBA’s. Zij leveren een samenvattende redenering van kosten en opbrengsten: tel-op, trek-af – en dan komt er een getal uit rollen met een bandbreedte. Cordery en Sinclair (2013) stellen echter dat dit géén samenvatting van de complexe werkelijkheid is, maar een reductie. In een samenvatting probeer je het hele beeld kernachtig weer te geven, maar bij een reductie verdwijnen er onderdelen. In de redenering valt er van alles weg omdat het niet in geld uitgedrukt kan worden, en dus niet past in het plaatje. Daarmee blijven die onderdelen buiten discussie, terwijl ze er wel degelijk toe doen.

Naar een nieuwe aanpak

Om publieke waarde goed voor het voetlicht te brengen, is er een benadering nodig die de niet-financiële én financiële waarden van publieke interventies evenwichtig naast elkaar zet. Een gebalanceerde afweging die recht doet aan de niet-economische opbrengsten, maar tegelijkertijd wel oog heeft voor de impact.

Cordery en Sinclair (2013) noemen als alternatief voor de financieel/economisch ingestoken waarderingsmethoden een aanpak die organisaties dwingt om duidelijk te zijn welke impact ze op welke manier realiseren, en dit te doen binnen ‘een arena’ van betrokkenen.

Voor een meer gebalanceerde aanpak kan er worden aangesloten bij het werk van de Harvard-politicoloog Mark Moore. In 1995 beschreef hij in zijn boek Creating public value een nieuwe manier van denken over publieke waarden, die vooral ook het falen van de New Public Management-aanpak duidelijk maakte (Moore, 1995). Hij ontwikkelde een theorie waarmee de waarde van publiek handelen verantwoord kon worden.

Moore gebruikt drie met elkaar verbonden elementen: kernlogica gaat over de essentie van de opdracht en hoe die goed uit te voeren; legitimiteit & steun heeft te maken met draagvlak in politiek en samenleving; en inrichting & uitvoering gaat over de optimale aanpak in concrete organisaties. Verandert er iets in het maatschappelijke draagvlak, dan heeft dat gevolgen voor de kernlogica en/of de organisatorische aanpak. Maakt daarentegen nieuwe technologie andere aanpakken mogelijk, dan ontstaan er legitimiteitsvragen.

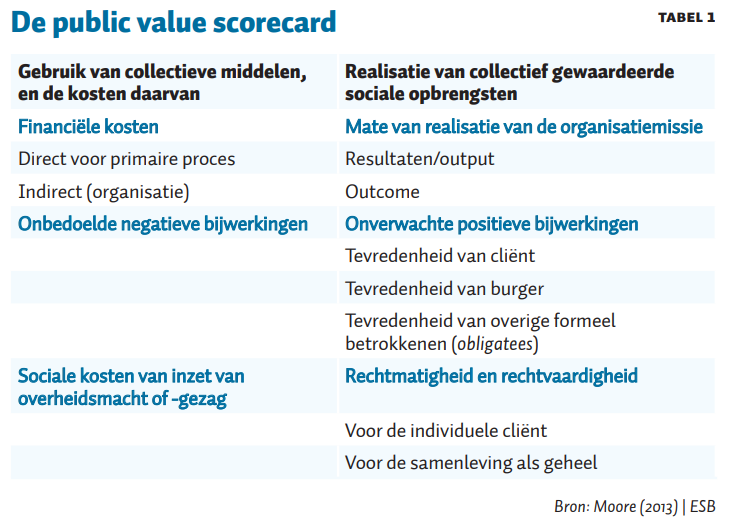

In 2013 verfijnde Moore zijn benadering en ontwikkelde hij de zogenaamde public value scorecard. Dit nieuwe model (tabel 1) was gebaseerd op de balanced scorecard van zijn Harvard-collega’s Kaplan en Norton (1996), een kosten-bateninstrument ontwikkeld om de waarde van een bedrijf vast te stellen.

Echter, ook de scorecard van Moore blijkt niet alle antwoorden te kunnen geven op hoe je publieke waarde in beeld kunt brengen en impact zichtbaar kunt maken. Het blijft een methode die vooral van bovenaf kijkt, waardoor het geen model is waarmee professionals praktisch kunnen werken.

Het Social Profit Canvas

Omdat er juist nu behoefte is om de waarde van de publieke sector voor het voetlicht te brengen en te verankeren in praktijk en beleid, hebben we recent een model ontwikkeld dat alle relevante aspecten onderzoekt, en daarmee een positief antwoord geeft op de vraag: ‘kun je publieke waarde in beeld brengen, en kun je impact zichtbaar maken?’ (Vermeulen en Vroomen, 2019). Dit model biedt professionals ook de ruimte om actief betrokken te zijn.

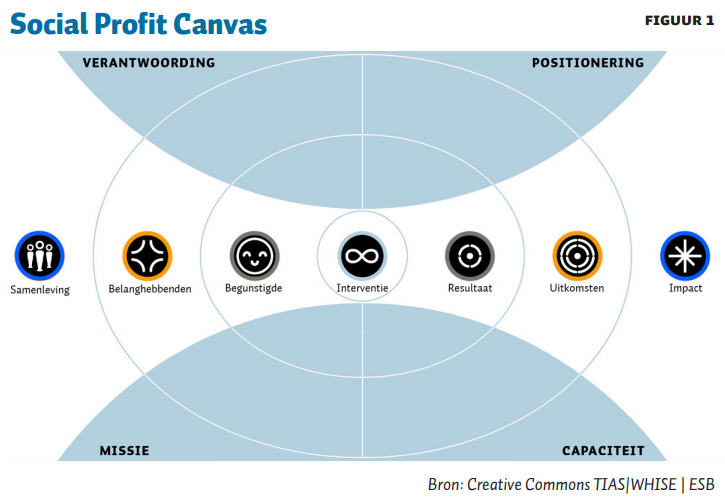

Een belangrijke inspiratiebron daarvoor vormde het Business Model Canvas van Osterwalder en Pigneur (2010), dat in één oogopslag, transparant en eenvoudig, de essentie van een onderneming zichtbaar maakt.

Social profit is de winst en waarde die publieke organisaties leveren aan de samenleving. Het Social Profit Canvas is daarom een methode die de sociale winst en waarde in beeld brengt door de interventie te analyseren vanuit diverse invalshoeken.

In figuur 1 zien we in het midden, als onderdeel van een centrale as, de interventie. Aan de linkerkant bevindt zich de sociale arena. Gezien vanuit de interventie allereerst de rechtstreeks begunstigde, daarna de belanghebbenden, en uiteindelijk de samenleving als geheel. Aan de rechterkant bevindt zich de ‘effectenstraat’. Gezien vanuit de interventie eerst het directe resultaat, daarna de uitkomsten op langere termijn, en uiteindelijk de impact op systeemniveau. Voor elke stap is er een vraag ontwikkeld, en daarbij wordt er van binnen naar buiten gewerkt – van resultaten voor de begunstigde naar uitkomsten voor de belanghebbenden, en uiteindelijk naar impact voor de samenleving. Door gezamenlijk antwoorden te zoeken, wordt de publieke waarde duidelijk.

Het model gaat nog een paar stappen verder. Zowel aan de bovenkant als aan de onderkant overlapt een halve cirkel de diverse lagen. Dit onderdeel van het Canvas is bedoeld om de balans te vinden tussen organisatie en maatschappelijke omgeving (politiek).

De cirkel aan de bovenkant heeft betrekking op legitimiteit en steun, zoals we dat ook van Moore kennen. Links de relatie van de sociale arena (begunstigde, belanghebbenden, samenleving) tot de verantwoording, en rechts de relatie van de ‘effectenstraat’ (resultaat, uitkomst, impact) tot positionering. Het gaat daarbij om vragen als ‘wie geeft er toestemming, bij wie moet men zich verantwoorden, en waar is er draagvlak voor de interventie?’

De cirkel aan de onderkant heeft betrekking op de organisatorische capaciteit. Links de relatie van de sociale arena tot de missie, en rechts de relatie van de ‘effectenstraat’ tot de capaciteit. Het gaat daarbij om vragen als ‘hoe past dit in onze missie, wat hebben we nodig, hoe gaan we het organiseren?’

Gebruik

Het Canvas behelst elf concrete vragen (Vermeulen en Vroomen, 2019). Het is daarmee makkelijk bruikbaar en breed inzetbaar. Op de werkvloer kan het team de methode gebruiken om te onderzoeken of een plan goed doordacht is. Stapsgewijs wordt er inzicht verkregen in alle aspecten, en wordt het duidelijk of deze voldoende zijn onderbouwd en of er geen belangrijke onderdelen vergeten zijn.

Op het niveau van de organisatie kan met behulp van de methode inzicht verkregen worden in verantwoordingsaspecten, projectstructuren en dergelijke. En ook op het niveau van bestuur en beleid kunnen stapsgewijs alle vragen rond een organisatie-specifieke interventie onderzocht worden.

Bovendien kan de methode de interventie op meerdere momenten analyseren: in het ontwikkelproces om de haalbaarheid te bepalen, tijdens de uitvoering om te kijken of er verbeterpunten zijn zodat er op tijd bijgesteld kan worden, en uiteindelijk als evaluatie-instrument. Door nog eens stapsgewijs naar het proces te kijken, wordt het duidelijk of de interventie geslaagd is en kunnen er lessen getrokken worden uit onderdelen die niet aan de verwachting voldeden.

De nieuwe methode wordt inmiddels in diverse pilots – onder andere in de jeugdzorg, bij de politie, de brandweer en in het onderwijs – toegepast, op het niveau van zowel professionals, de organisatie als (de politieke besluitvorming in) de samenleving (zie voor een voorbeeld kader 1).

Kader 1: Voorbeeld van toepassing van het Social Profit Canvas

In een orthopedagogisch dagcentrum komen kinderen met (ernstige) meervoudige beperkingen, die vrijstelling krijgen van onderwijs. Er waren aanwijzingen dat enkele kinderen zich binnen het speciaal onderwijs (tot op zekere hoogte) zouden kunnen ontwikkelen. Inmiddels gaan er zes kinderen enkele dagdelen naar het speciaal onderwijs.

Het Canvas is gebruikt om gezamenlijk de ontstane situatie te toetsen vanuit de kernvraag ‘wat is de interventie?’ Een ingewikkelde vraag voor de medewerkers, omdat er nooit een groter plan aan hun werkwijze ten grondslag heeft gelegen.

Stapsgewijs werden de diverse lagen afgepeld, te beginnen met de begunstigde, zijnde het kind met (ernstige) meervoudige beperkingen, en de resultaten aangaande dit kind. Wat wilde men bereiken en hoe kon men dat verantwoorden? Dit werd gedaan vanuit drie scenario’s waarbij er twee extreme tegenover de eigen aanpak gezet zijn: het resultaat van de gekozen werkwijze (gedeeltelijk onderwijs, rest in zorg), het resultaat als het kind volledig zou deelnemen aan het speciaal onderwijs, en resultaat als het kind helemaal in de zorg zou blijven.

De volgende stap betrof de belanghebbenden en uitkomsten. Het Canvas is geen invuloefening, en het team heeft meerdere sessies nodig gehad om inzicht te krijgen in hun situatie. Door tijdens deze sessies de buitenringen van het Canvas (verantwoording, missie, capaciteit en positionering) mee te nemen, werd de interactie tussen de organisatie en de buitenwereld duidelijk, en daarmee ook de verantwoordings- en financieringsvraag.

Qua financiering werd het duidelijk dat er een budgetoverheveling nodig is van zorg naar onderwijs. Een ingewikkelde kwestie, niet in de laatste plaats omdat de financiering voor speciaal onderwijs in de regio versneld aan z’n plafond zou raken als deze kinderen als leerlingen behandeld gingen worden. Daar staat tegenover dat het onthouden van deze mogelijkheid als een schending van artikel 23 van het Kinderrechtenverdrag van de VN gezien kan worden. Legitimiteit en bekostiging botsen hier flink.

Met het verkregen inzicht heeft het team een grondige onderbouwing die hen steunt bij het uitvoeren van hun werk, en waarmee ze zich naar betrokkenen en belanghebbenden toe kunnen verantwoorden.

Tot besluit

MKBA’s leveren een bijdrage aan het inzichtelijk maken van publieke waarde door de aandacht op financiën te richten, maar blijven daarin dan hangen en bieden aldus een te beperkt en mogelijk misleidend perspectief op de kwaliteit van de publieke dienstverlening. Het Social Profit Canvas helpt om tot een scherpere doordenking te komen van interventies in de publieke omgeving, en daar draagvlak voor te genereren.

Het Canvas is niet reductionistisch, maar transparant en discursief. Waarde ontstaat in the eye of the beholder, het is met andere woorden een sociale constructie. Het Canvas doet recht aan de benodigde veelvormigheid van die sociale constructie, meer dan de eendimensionale benadering van euro’s dat doet. Hoe ontstaat impact en voor wie, welke stappen zijn van belang? Daarbij komen ook kosten en baten in beeld: is het waard om deze inspanning te plegen? Wat is de sociale opbrengst? Welke eisen stelt dit aan de organisatie, en ook aan de omgeving waaraan verantwoording afgelegd moet worden?

De eerste ervaringen in de praktijk laten zien dat het Canvas partijen helpt om veel duidelijker te worden over de wederzijdse verwachtingen. In een marktcontext vormt geld de taal waarin verwachtingen uitgedrukt worden. In een niet-markt-context missen we die universele maat en moeten we het hebben van heldere redeneringen.

Literatuur

Cordery, C. en R. Sinclair (2013) Measuring performance in the third sector. Qualitative Research in Accounting and Management, 10(3/4), 196–212.

ESB (2014) MKBA: maatwerk in gebruik. ESB, 99(4696S).

Fleurbaey, M. en D. Blanchet (2013) Beyond GDP: measuring welfare and assessing sustainability. Oxford: Oxford University Press.

Gibbon, J. en C. Dey (2011) Developments in social impact measurement in the third sector: Scaling up or dumbing down? Social and Environmental Accountability Journal, 31(1), 63–72.

Hart, W. (2012) Verdraaide organisaties. Deventer: Kluwer.

Hervieux, C. en A. Voltan (2019) Toward a systems approach to social impact assessment. Social Enterprise Journal, 15(2), 264–286.

Kaplan, R. en D. Norton (1996) Using the balanced scorecard as a strategic management system. Harvard Business Review, 85(7), 76.

Koopmans. C., A. Heyma, B. Hof et al. (2016) Werkwijzer voor kosten-batenanalyse in het sociale domein: hoofdrapport. SEO-rapport 2016-11A.

Luke, B.G., J. Barraket en R. Eversole (2013) Measurement as legitimacy versus legitimacy of measures: performance evaluation of social enterprise. Qualitative Research in Accounting & Management, 10(3/4), 234–258.

Mazzucato, M. (2018) De waarde van alles. Amsterdam: NieuwAmsterdam.

Moore, M.H. (1995) Creating public value. Cambridge, MA: Harvard University Press.

Moore, M.H. (2013) Recognizing public value. Cambridge, MA, Harvard University Press.

Osterwalder, A. en Y. Pigneur (2010) Business model generation: a handbook for visionaries, game changers and challengers? Hoboken, NJ: John Wiley & Sons.

Stiglitz, J.E., A. Sen en J.P. Fitoussi (2009) Report by the Commission on the Measurement of Economic Performance and Social Progress. Parijs: Commission on the Measurement of Economic Performance and Social Progress.

Stiglitz, J., J. Fitoussi en M. Durand (2018) Beyond GDP: measuring what counts for economic and social performance. Parijs: OECD Publishing.

Tummers, L. (2019) Naar gedragen gedragsverandering: passende interventies in publiek management. Oratie, Universiteit Utrecht. Te vinden op ww.uu.nl.

Vermeulen, M. en A. Vroomen (2019) Social Profit Canvas: vertrekpunt voor sociale winst en waarde. ’s-Hertogenbosch: WHISE.

Vik, P. (2017) What’s so social about social return on investment? A critique of quantitative social accounting approaches drawing on experiences of international microfinance. Social and Environmental Accountability Journal, 37(1), 6–17.

Zacka, B. (2017) When the state meets the street: pPublic service and moral agency. Cambridge, MA: Harvard University Press.