De Italiaanse en Spaanse economieën zijn zwaar getroffen door de coronacrisis, en beide landen ontberen buffers om hun economie te stutten. In hoeverre zal een economisch zware recessie in Italië en Spanje de Nederlandse en Duitse economie raken? Een analyse van de onderlinge verwevenheid op basis van data over mondiale waardeketens.

In het kort

– 4,4 procent van de in Nederland toegevoegde waarde komt in enige fase in Italië of Spanje terecht.

– 4,3 procent van de waarde van de in Nederland geïmporteerde producten is in Italië of Spanje toegevoegd.

– De impact van een ineenstorting van de Italiaanse en Spaanse economie lijkt vergelijkbaar met die van een keiharde Brexit.

Het staat als een paal boven water dat de corona-pandemie Italië en Spanje veel zwaarder heeft getroffen dan de Noord-Europese landen, met navenante economische gevolgen. Dat blijkt bijvoorbeeld uit het feit dat begin april het Duitse stroomverbruik op werkdagen circa negen procent lager was dan het langjarige gemiddelde voor die periode, terwijl in Spanje en Italië die verschillen maar liefst 19 en 22 procent bedroegen (IfW, 2020).

In de afgelopen maanden is het ook duidelijk geworden dat er onderling sterk uiteenlopende standpunten bestaan over de mate waarin Italië en Spanje door de rest van de Europese Unie gesteund moeten worden, en over de wijze waarop dit zou moeten gebeuren. Als aanvoerder van de ‘Zuinige Vier’ verzette Nederland zich tegen een al te ruimhartige ondersteuning.

Of Europese steun een goed idee is, is een politieke kwestie. Daar gaan we in dit artikel niet op in. Wel kwantificeren we in hoeverre de Nederlandse en Duitse economieën verweven zijn met die van Italië en Spanje. Dergelijke cijfers geven inzicht in de mate waarin er sprake is van gedeelde dan wel uiteenlopende belangen tussen de noordelijke en zuidelijke landen van de eurozone, wat kan helpen bij het nemen van politieke besluiten over steun aan het zuiden.

Exportstatistieken geven slechts beperkt beeld

Een eerste indicatie van het belang voor Nederland van Italië en Spanje wordt gegeven door de reguliere exportstatistieken. Volgens data van de Wereldbank (2020) waren deze twee landen in 2018 de nummers 6 en 7 op de lijst van belangrijkste exportbestemmingen: 3,8 procent van alle Nederlandse goederenexporten ging naar Italië, terwijl 3,0 procent naar Spanje ging.

De hoge mate van internationale integratie van de Europese economie zorgt er echter voor dat dergelijke cijfers niet noodzakelijkerwijs een goed beeld geven, zoals ook het CBS (2020) heeft beargumenteerd in een analyse van de handelsbetrekkingen tussen Nederland en Italië. Een Nederlandse transportonderneming die metaalproducten vervoert naar een Duitse machinefabriek met grote klanten in Milaan, zal ongetwijfeld de negatieve gevolgen ondervinden van een vraaguitval in Italië, hoewel die afhankelijkheid niet te zien is in de exportcijfers. Reguliere exportstatistieken kunnen echter ook de afhankelijkheden overschatten, bijvoorbeeld als de Nederlandse exportwaarde grotendeels zou bestaan uit de waarde van de voor deze exporten benodigde geïmporteerde halffabrikaten. De Nederlandse toegevoegde waarde zou in zo’n geval niet al te sterk afnemen als er veel vraag uit Italië zou wegvallen.

Vollediger beeld van waardeketens

In de reguliere exportstatistieken komen dergelijke indirecte waardeketen-effecten niet tot uitdrukking. Echter, met het in de laatste jaren ontwikkelde instrumentarium – gebaseerd op internationale input-outputtabellen (Johnson en Noguera, 2012; Koopman et al., 2014; Timmer et al., 2014) – kan er een vollediger beeld worden gegeven van de wederzijdse afhankelijkheid.

Onze analytische methode is een variant van de ‘hypothetische-extractiebenadering’ (Dietzenbacher et al., 1993; Miller en Lahr, 2001; Los et al., 2016; Los en Timmer, 2018). Deze benadering is gebaseerd op de vraaggestuurde input-output-analyse van Nobelprijswinnaar Wassily Leontief, die expliciet rekening houdt met indirecte effecten: voor de levering van een product aan een eindgebruiker is er immers niet alleen economische activiteit nodig in de bedrijfstak die het eindproduct levert, maar ook in de toeleverende bedrijfstakken in binnen- en buitenland.

Om het belang van de Italiaanse economie voor het bruto binnenlands product (bbp) van Nederland te meten, vergelijken we concreet twee situaties met elkaar: de werkelijke situatie in 2014 en de situatie waarin de gehele Italiaanse economie afwezig zou zijn. We gebruiken dan het Leontief-model om de toegevoegde waarde in Nederland te berekenen “in afwezigheid van de Italiaanse vraag naar welk product dan ook, uit welk land dan ook”. Het procentuele verschil tussen het werkelijke Nederlandse bbp en het bbp in de afwezigheid van Italië geeft aan welk deel van het Nederlandse bbp in enig stadium van het productie- en consumptieproces in de vorm van producten terechtkomt in Italië. Dezelfde benadering kan worden gebruikt om te kwantificeren hoe afhankelijk de Nederlandse werkgelegenheid is van de Italiaanse economie. Het is belangrijk om op te merken dat we hier de effecten op prijzen en substitutiemogelijkheden buiten beschouwing laten. De situatie na hypothetische extractie mag daarom niet worden gezien als een voorspelling van het Nederlandse bbp in een ‘wereld zonder Italië’ – we meten er slechts mee hoe belangrijk Italië is voor de Nederlandse economie. De hypothetische-extractiemethode wordt hier niet gebruikt om te voorspellen.

We gebruiken de recentste internationale input-outputtabel in de World Input-Output Database (Timmer et al., 2015) voor 2014. De cijfers van 2014 geven een redelijk beeld van de huidige situatie: in 2014 was het grootste deel van de globaliseringsgolf al achter de rug, en waren Oost-Europese landen al stevig geïntegreerd in de Europese productiestructuur.

We kijken zowel naar het belang van Italië en Spanje als bestemming van de Nederlandse toegevoegde waarde, als naar het belang van beide landen voor de herkomst van de toegevoegde waarde in de invoer door het Nederlandse bedrijfsleven. In kader 1 doen we hetzelfde aangaande het belang van Italië en Spanje voor de Duitse economie.

Kader 1 – Belang van Italië en Spanje voor Duitse economie

Eenzelfde analyse voor Duitsland leidt tot een vergelijkbaar beeld als voor Nederland. Duitsland is wat export betreft wat minder afhankelijk van Italië en Spanje – namelijk respectievelijk 2,1 en 1,3 procent van het bbp. Het gaat hierbij om respectievelijk 760.000 en 460.000 Duitse banen.

De Duitse chemische industrie vertoont de grootste verwevenheid met de Italiaanse economie. Bijna negen procent van de toegevoegde waarde van deze sector komt vroeg of laat in Italië terecht, gevolgd door de basismetaalindustrie (acht procent) en de computer- en elektronica-industrie (een kleine zeven procent). De chemische industrie, de basismetaalindustrie en de farmaceutische industrie zijn de sectoren die het meest gebaat zijn bij een goed functionerende Spaanse economie: vier procent van hun toegevoegde waarde komt daar uiteindelijk terecht.

Wat betreft de import is de Duitse economie aanzienlijk méér dan Nederland met Italië en Spanje verweven – 8,6 procent van de waarde van deze importen bestaat uit waarde die in deze twee landen wordt toegevoegd. Hiervan komt ruim zes procent voor rekening van de Italiaanse economie. De relatief kleine afstand tussen Noord-Italië en de economisch sterke Duitse regio’s, zoals Beieren en Baden-Württemberg, speelt hierbij ongetwijfeld een belangrijke rol.

Belang als bestemming van toegevoegde waarde

We vinden dat 3,0 procent van de economische activiteit in Nederland, gemeten in termen van bbp, in een of andere productie- of consumptiefase terecht komt in Italië. Maar de verwevenheid met Spanje is kleiner, namelijk 1,4 procent. In 2014 waren er ongeveer 200.000 banen in Nederland verknoopt met de Italiaanse economie, en circa 100.000 met die van Spanje. Deze werkgelegenheidsaantallen zullen voor 2020 waarschijnlijk hoger liggen, eenvoudigweg omdat alle betrokken landen tussen 2014 en 2020 een (zij het veelal bescheiden) groei kenden van het totaal aantal banen.

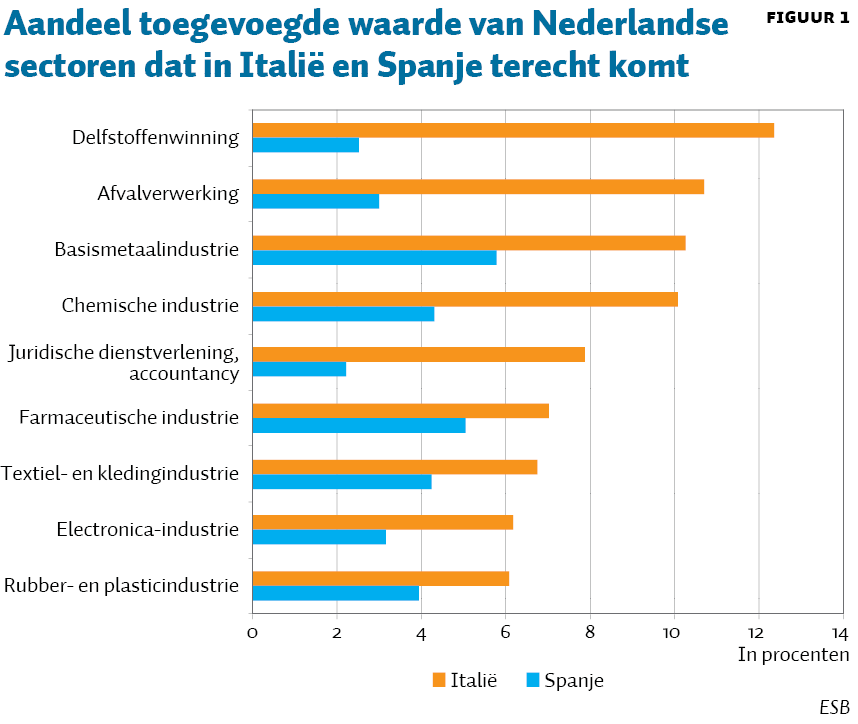

Het belang van de Zuid-Europese economieën voor West-Europa verschilt sterk van sector tot sector. De input-outputtabellen in de World Input-Output Database bevatten data voor 55 sectoren. In figuur 1 laten we de tien Nederlandse sectoren zien die voor hun afzet het meest van de Italiaanse economie afhankelijk zijn.

Met name de delfstoffenwinning en een aantal sectoren in de maakindustrie scoren wat dit betreft hoog, met uitschieters tot tien procent en meer. Dit zijn vooral sectoren die een aanzienlijk deel van hun eigen omzet genereren in Italië. We vinden echter ook dat de afvalverwerkingssector en de zakelijke dienstverlening (zoals juridische diensten en accountancy) in de grafiek voorkomen met percentages van acht procent en meer. Dit is voor een niet onbelangrijk deel het gevolg van indirecte effecten: deze sectoren leveren geregeld aan Nederlandse klanten in de maakindustrie die veel naar Italië exporteren.

De top tien van Nederlandse sectoren ziet er voor de verknooptheid met Spanje iets anders uit dan voor Italië, maar de overlapping is vrij groot. Figuur 1 laat zien dat de sterk met de Italiaanse economie verknoopte Nederlandse sectoren minder afhankelijk zijn van economische activiteiten in Spanje. Hier geven de basismetaalindustrie en de farmaceutische sector de grootste afhankelijkheid te zien, met aandelen met een toegevoegde waarde van vijf tot zes procent. Met betrekking tot de afhankelijkheid van Spanje behoren twee sectoren wel tot de top tien, maar ze zijn niet in figuur 1 opgenomen. Dat zijn de ‘Meubels en overige industrieën’ en de ‘Papier- en kartonindustrie’, beide met percentages van iets meer dan drie procent.

Belang als leverancier van toegevoegde waarde

Italië en Spanje zijn voor de Nederlandse industrie niet alleen van belang wat betreft de afzet van Nederlandse toegevoegde waarde, maar spelen ook een rol als leverancier van inputs in productieprocessen. Dat kan direct zijn (bijvoorbeeld als een Nederlands bedrijf halffabrikaten uit Spanje importeert) en indirect (bijvoorbeeld als een Nederlands bedrijf een Duits halffabrikaat importeert waarvoor in Spanje gewonnen grondstoffen nodig zijn).

Juist het industriële hart van Italië (met name Lombardije) en de in economisch opzicht belangrijkste regio’s van Spanje (Madrid en Catalonië) behoorden tot de zwaarst getroffen gebieden. Wanneer, ten gevolge van de COVID-19-pandemie, aanzienlijke delen van de Zuid-Europese productiecapaciteit onbenut blijven of permanent verdwijnen, heeft dit negatieve consequenties voor Nederland. Sommige bedrijven zullen weliswaar tegen niet al te hoge kosten kunnen switchen naar toeleveranciers elders, maar voor andere zal deze opgave lastiger zijn, zeker als er veel is geïnvesteerd in ‘relatie-specifieke’ schakels binnen waardeketens.

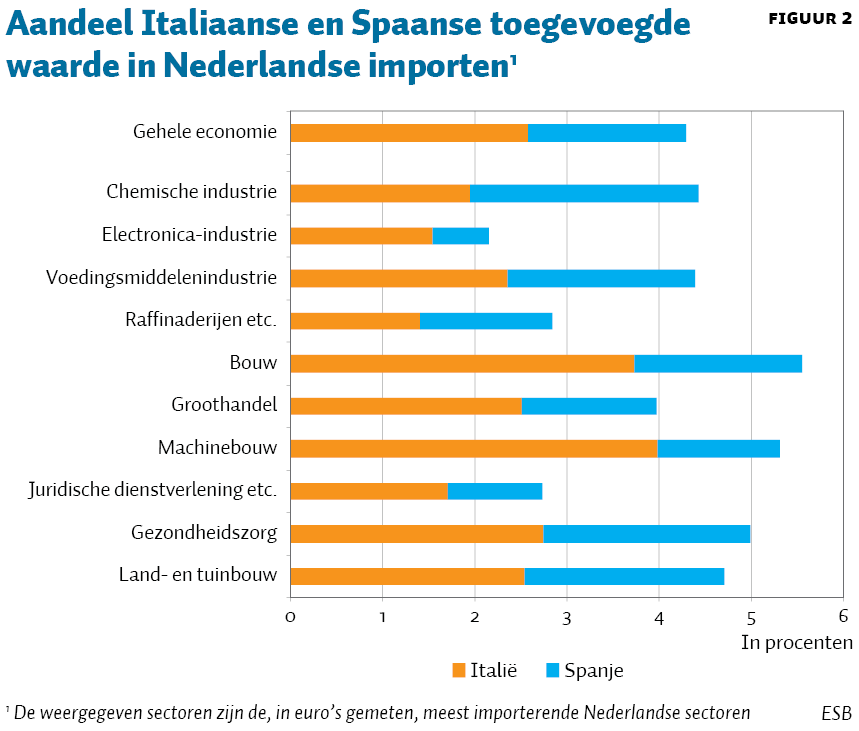

Middels de hypothetische-extractiemethode hebben we berekend welk deel van de waarde van door Nederlandse sectoren geïmporteerde intermediaire inputs (halffabrikaten of onderdelen, maar ook zakelijke diensten) bestaat uit Italiaanse en Spaanse toegevoegde waarde. Figuur 2 bevat de voornaamste resultaten. Voor het Nederlandse bedrijfsleven in z’n geheel geldt dat 4,3 procent van de waarde van importen in Italië (2,6 procent) of Spanje (1,7) is toegevoegd.

De afhankelijkheid van deze zuidelijke EU-lidstaten verschilt per sector. Voor de sector die elektronica produceert, is het aandeel bijvoorbeeld slechts 2,1 procent, terwijl een duidelijk groter aandeel van de importen van de bouw (5,5) en de machine-industrie (5,3) uit Italiaanse en Spaanse toegevoegde waarde bestaat.

Wat betreft een aantal sectoren die een minder groot aandeel voor hun rekening nemen van de Nederlandse importen qua intermediaire inputs (en daardoor niet in de figuur zijn weergegeven) zijn de Italiaanse en Spaanse aandelen nog groter. Voor de textiel-, kleding- en lederwarenindustrie vinden we bijvoorbeeld een percentage van 8,4, waarvan Italië met 5,9 procentpunt het leeuwendeel voor zijn rekening neemt.

Belang vergelijkbaar met Verenigd Koninkrijk

Voordat COVID-19 toesloeg, was er veel aandacht voor de economische gevolgen die de Brexit voor Nederland zou kunnen hebben. Als we onze analyse toepassen op het Verenigd Koninkrijk (VK), vinden we dat 4,3 procent van de Nederlandse economie – zowel wat betreft toegevoegde waarde als werkgelegenheid – voor de export afhankelijk is van het VK.

Wat betreft de import zijn Italië en Spanje gezamenlijk wat minder belangrijk dan het VK: 6,7 procent van de waarde van door Nederland geïmporteerde intermediaire inputs bestaat uit Britse toegevoegde waarde – dit hoge cijfer is met name het gevolg van de sterke concentratie in Londen van financiële dienstverleners en gerelateerde sectoren.

De verwevenheid van Nederland met Italië en Spanje is dus vergelijkbaar met die met het VK. Dat betekent dat een ineenstorting van deze twee economieën net zo’n klap voor Nederland zou kunnen betekenen als een harde Brexit waarin de handel tot stilstand komt tussen enerzijds het VK en anderzijds Nederland en zijn belangrijkste handelspartners.

Conclusie en discussie

De COVID-19-pandemie leidt tot grote schokken aan zowel de aanbod- als de vraagkant van de economie. Als gevolg van de in de periode 2000–2008 sterk toegenomen internationale fragmentatie van productieprocessen, zijn de effecten van deze schokken grensoverschrijdend. De Nederlandse economie en die van Duitsland zijn verre van immuun voor de disproportioneel grote tikken die met name Italië door de virusuitbraak te verwerken heeft gekregen.

Vergeleken bij de aandacht die er, voorafgaande aan de pandemie, was voor de effecten van de Brexit op de Nederlandse economie, is de huidige focus gericht op de schade aan de economische activiteiten in Italië en Spanje. Voor de creatie van toegevoegde waarde is onze economie echter net zo afhankelijk van deze landen als van het Verenigd Koninkrijk. Meer aandacht voor het herstel van de door COVID-19 aangerichte schade in Spanje en Italië lijkt dus zeker gerechtvaardigd.

Literatuur

CBS (2020) De handelsrelatie met Italië, 20 maart. Bericht te vinden op www.cbs.nl.

Dietzenbacher, E., J.A. van der Linden en A.E. Steenge (1993) The regional extraction method: EC input-output comparisons. Economic Systems Research, 5(2), 185–206.

IfW (2020) Datenmonitor Corona-Krise, 8 april. Institut für Weltwirtschaft, te vinden op ifw-kiel.de.

Johnson, R.C. en G. Noguera (2012) Accounting for intermediates: production sharing and trade in value added. Journal of International Economics, 86(2), 224–236.

Koopman, R., Z. Wang en S.-J. Wei (2014) Tracing value-added and double counting in gross exports. American Economic Review, 104(2), 459–494.

Los, B. en M.P. Timmer (2018) Measuring bilateral exports of value added: a unified framework. NBER Working Paper, 24896.

Los, B., M.P. Timmer en G.J. de Vries (2014) De concurrentiepositie van Nederland in mondiale waardeketens. ESB, 99(4689-4690), 432–436.

Los, B., M.P. Timmer en G.J. de Vries (2016) Tracing value-added and double counting in gross exports: comment. American Economic Review, 106(7), 1958–1966.

Miller, R.E. en M.L. Lahr (2001) A taxonomy of extractions. In: M.L. Lahr en R.E. Miller (red.), Regional science perspectives in economic analysis. Amsterdam: Elsevier, p. 407–441.

Timmer, M.P., A.A. Erumban, B. Los et al. (2014) Slicing up global value chains. Journal of Economic Perspectives, 28(2), 99–118.

Timmer, M.P., E. Dietzenbacher, B. Los et al. (2015) An illustrated user guide to the World Input-Output Database: the case of global automotive production. Review of International Economics, 23(3), 575–605.

Wereldbank (2020) World Integrated Trade Solution, 14 april. Database te vinden op wits.worldbank.org.

Auteurs

Categorieën