De Autoriteit Financiële Markten houdt sinds 2006 toezicht op accountants en hun organisaties. Dit toezicht was en is onmiskenbaar van invloed op accountantscontroles. Recent zijn er echter uiteenlopende aanbevelingen gedaan om dit toezicht te hervormen. Hoe zal het eruit gaan zien, wat zullen de effecten ervan zijn – en is de hervorming van dit toezicht wel nodig?

In het kort

– Recent leidden twee rapporten – net als in 2014 – tot 53 maatregelen voor accountants met de focus op formele eisen.

– Een te sterke focus op formele eisen bij het toezicht op accountants kan contraproductief zijn.

– Bij toezichthervorming moeten wederzijds vertrouwen en ruimte voor een professioneel accountantsoordeel centraal staan.

Donderdag 30 januari 2020 publiceerde de door minister Hoekstra van Financiën ingestelde Commissie toekomst accountancysector (CTA) haar eindrapport met daarin 22 maatregelen ter verbetering van de kwaliteit van door accountants uitgevoerde wettelijke controles (CTA, 2020). Diezelfde dag werden ook de uitkomsten van de evaluatie van de Accountantskamer – het college dat zich bezighoudt met tuchtrechtspraak voor accountants – naar de Tweede Kamer gezonden (KWINK groep, 2020).

Met het op 14 januari 2020 gepubliceerde eindrapport van de door het accountantsberoep ingestelde Monitoring Commissie Accountancy (MCA), toen nog vers in het geheugen (MCA, 2020), was het accountantsberoep op donderdag 30 januari 2020 dus een drietal rapporten over het accountantsberoep, en de toekomst ervan, rijker.

De herinnering aan de situatie vijfenhalf jaar geleden dringt zich op. Toen verschenen er eveneens – op donderdag 25 september 2014, destijds aangeduid als Freaky Thursday voor accountants – een drietal rapporten over het accountantsberoep en de toekomst ervan. Een van deze rapporten was het rapport met 53 maatregelen gericht op de kwaliteitsverbetering van wettelijke controles (NBA, 2014). Gelet op het belang van de recentelijk verschenen rapporten en de wederom 53 nieuw voorgestelde maatregelen, lijkt 30 januari 2020 de geschiedenisboeken te zullen ingaan als Freaky Thursday II.

Ook deze op Freaky Thursday II nieuw voorgestelde maatregelen hebben een focus op formele eisen en de aanscherping van het toezicht. Accountants lijken zich, vanwege de huidige vormgeving van het toezicht en de invoering van eerdere maatregelen, echter nu al sterk te richten op de naleving van de formele eisen die zijn gesteld aan de inrichting van controledossiers. Deze houding van accountants leidt evenwel af van het uiteindelijke doel van de wettelijke controle: het vormen van een professioneel-kritisch oordeel over de administratieve organisatie, interne controle en de verslaggeving van de gecontroleerde onderneming.

Het huidige toezicht

Naar aanleiding van een reeks ‘boekhoudschandalen’ aan het begin van deze eeuw – zoals de kwesties bij Enron, WorldCom en Ahold – is in 2006 de Wet toezicht accountantsorganisaties (Wta) ingevoerd. Op grond van de Wta is de Autoriteit Financiële Markten (AFM) als externe toezichthouder belast met het toezicht op accountants (inclusief de accountantsorganisaties).

Het AFM-toezicht richt zich specifiek op accountantsorganisaties die zogenoemde wettelijke controles uitvoeren. Met de invoering van dit toezicht op accountants heeft de wetgever beoogd om bij te dragen aan een gerechtvaardigd herstel van het vertrouwen in de accountant en in de door deze verschafte verklaringen ten behoeve van het publiek (Memorie van toelichting, 2004).

Bij de uitoefening van het toezicht op accountants richt de AFM zich in het bijzonder op de accountantsorganisaties met een vergunning om wettelijke controles uit te voeren bij organisaties van openbaar belang (OOB-accountantsorganisaties). Organisaties van openbaar belang zijn – kort samengevat – beursgenoteerde ondernemingen, banken en verzekeraars plus enkele specifiek aangewezen (semi-)publieke instellingen. Bij andere accountantsorganisaties (niet-OOB-accountantsorganisaties) baseert de AFM zich primair op de uitkomsten van de door de beroepsorganisatie NBA en door de SRA uitgevoerde beoordelingen van die organisaties.

Bij het toezicht van de AFM op accountantsorganisaties was tot voor kort met name het toetsen van de kwaliteit van door individuele accountants uitgevoerde wettelijke controles doorslaggevend. Om die kwaliteit te kunnen beoordelen, vond er bij OOB-accountantsorganisaties een driejaarlijkse kwalitatieve beoordeling plaats van de wettelijke controles. Deze beoordeling baseert zich op een risico-georiënteerde – althans niet-aselecte – selectie van controledossiers. Zo kon de AFM dan, via de uitkomsten van die selectiebeoordeling, concluderen in welke mate accountantsorganisaties aan de op hen rustende zorgplicht hadden voldaan.

De beoordeling van de controledossiers door de AFM stond bekend om de soms nogal formalistische eisen die de AFM stelt aan de inrichting van controledossiers. Bovendien was er bij die beoordeling sprake van een nadrukkelijke focus op de mate waarin er in de controledossiers was vastgelegd dat de accountant de toepasselijke wet- en regelgeving had nageleefd.

Recent is deze aanpak aangevochten in een rechtszaak tussen de AFM en de accountantsorganisaties EY en PWC. De Rechtbank Rotterdam en het College van Beroep voor het bedrijfsleven (CBb) hebben toen allebei geoordeeld dat uit eventuele tekortkomingen in de controlewerkzaamheden van individuele accountants niet zonder meer kan worden opgemaakt dat de organisaties waaraan de accountants in kwestie verbonden zijn ook nalatig waren geweest bij het naleven van de op hen rustende zorgplicht. Voor een dergelijke conclusie is volgens het CBb namelijk ten minste ook enig onderzoek vereist naar de opzet en werking van het algehele stelsel van kwaliteitsbeheersing en/of naar het kwaliteitsbeleid van de accountantsorganisatie zelf.

Hoewel het er aanvankelijk op leek dat de AFM haar werkwijze schoorvoetend aan het oordeel van het CBb zou aanpassen, heeft de AFM inmiddels toch bij de wetgever erop aangedrongen om een wetswijziging door te voeren, zodat het voor haar makkelijker wordt om accountantsorganisaties direct aan te spreken op tekortkomingen bij individuele wettelijke controles (AFM, 2020). De minister heeft inmiddels laten weten samen met de AFM te onderzoeken of deze wetsaanpassing nodig is (Minister van Financiën, 2020).

Een ander kenmerk van het toezicht op accountants is dat de AFM – tot voor kort – veel gebruikmaakte van vormen van ‘informele handhaving’. Dat betekent dat de AFM slechts in beperkte mate de formele handhavingsmaatregelen toepaste waartegen een bestuursrechtelijke beroepsgang openstaat, zoals het opleggen van boetes of dwangsommen, of het geven van aanwijzingen.

Ook is het zelden voorgekomen dat de AFM overging tot het indienen van tuchtklachten tegen individuele accountants bij de Accountantskamer. In plaats daarvan gaf de AFM de voorkeur aan zogenoemde ‘informele handhavingsmaatregelen’. Voorbeelden daarvan zijn het houden van normoverdragende gesprekken met functionarissen van accountantsorganisaties, het informeren van deze organisaties over mogelijke uitkomsten van de (her)toetsing van geschiktheid van beleidsbepalers, en het aandringen op het nemen van interne verbetermaatregelen indien de AFM vermeende tekortkomingen bij de accountantsorganisatie heeft geconstateerd.

Theorie van de toezichtseffectiviteit

De nadruk van de toezichtstrategie van de AFM lijkt vooral te liggen op het naleven (compliance) van formele vereisten in wet- en regelgeving. De vraag is echter of deze strategie het meest effectief is om de kwaliteit van de wettelijke controles te verbeteren.

Zo blijkt uit onderzoek van Dowling et al. (2018) dat een overmatige focus op de naleving van formele eisen als nadelig gevolg kan hebben dat accountants zich bij de uitvoering van wettelijke controles vooral zullen richten op de inrichting van controledossiers, terwijl deze benadering niet noodzakelijkerwijs zal leiden tot een verbetering van de kwaliteit van wettelijke controles.

Een dergelijke nalevings- ofwel compliance-gerichte benadering leidt ertoe dat controledossiers weliswaar worden aangevuld met de uitkomsten van verdere procedures en waarborgen, maar daarmee staat nog niet vast dat deze inspanningen uiteindelijk ook een verbetering van de kwaliteit van wettelijke controles opleveren. Dat heeft er overigens niet in de laatste plaats mee te maken dat op dit moment een eenduidige definitie van de kwaliteit van wettelijke controles ontbreekt.

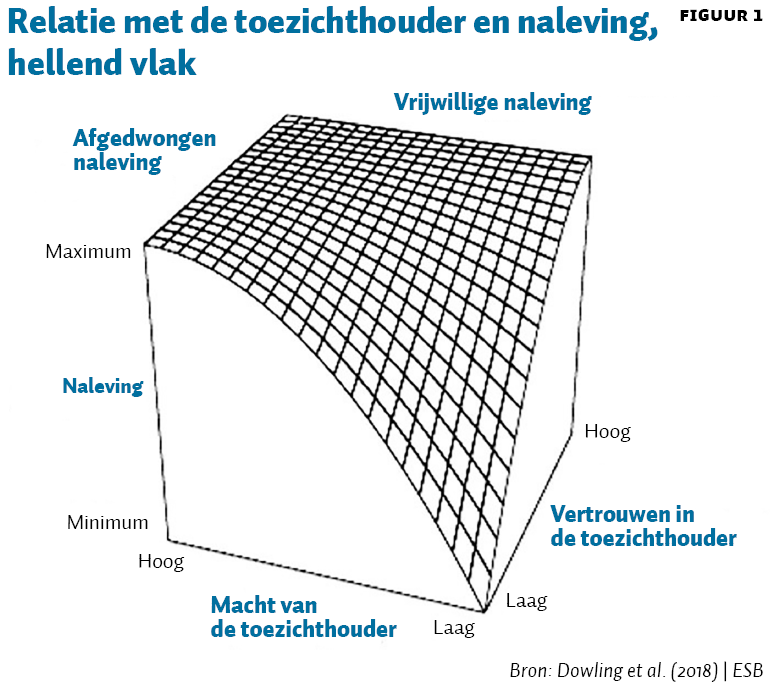

De mate waarin accountants zich bij de uitvoering van wettelijke controles op naleving zullen richten is, afgezien van de focus op formele eisen, ook afhankelijk van de relatie tussen de toezichthouder en de onder toezicht gestelde accountants. Dit verband – in het onderzoek gekarakteriseerd als een hellend vlak – is weergegeven in figuur 1 (Dowling et al., 2018).

Deze theorie houdt in dat de mate waarin accountants voldoen aan de eisen die aan wettelijke controles gesteld worden, een functie is van enerzijds de macht van de toezichthouder en anderzijds van het in de toezichthouder gestelde vertrouwen. De mate van naleving neemt toe als de macht van, of het vertrouwen in, de toezichthouder groter is. Naleving die volledig het gevolg is van het vertrouwen in de toezichthouder, duiden Dowling et al. (2018) aan als ‘vrijwillige naleving’ van wet- en regelgeving. Een hoge mate van compliance die kan worden verklaard door de macht van de toezichthouder, is volgens hen afgedwongen naleving van wet- en regelgeving.

Deze afgedwongen vorm van compliance is echter slechts tot op zekere hoogte effectief voor het bereiken van het uiteindelijke doel: het verbeteren van de kwaliteit van wettelijke controles (Dowling et al., 2018). Vroeg of laat bereikt het volgen van die benadering namelijk een kantelpunt waarop deze compliance-variant niet langer bijdraagt aan, maar eerder ten koste gaat van de daadwerkelijke kwaliteit van wettelijke controles. Vrijwillige naleving wordt geacht wel een positieve invloed te hebben op de kwaliteit van wettelijke controles, omdat deze benadering uitgaat van een intrinsieke prikkel bij de accountants om te voldoen aan de relevante eisen van wet- en regelgeving.

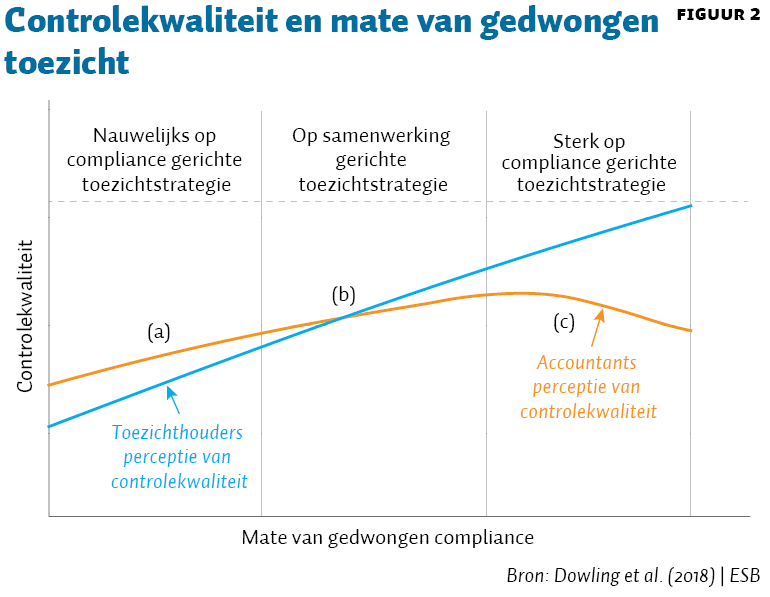

Deze door Dowling et al. beschreven verhouding tussen de mate van gedwongen en vrijwillige compliance en de kwaliteit van wettelijke controles is weergegeven in figuur 2.

Effectiviteit toezicht in praktijk

De wijze waarop de AFM het toezicht op accountants op basis van de Wta in de praktijk uitoefent, is in 2014 geëvalueerd. Uit die evaluatie bleek dat de invoering van het toezicht op accountants door de AFM over het algemeen als positief werd ervaren. Tegelijkertijd bleek dat er bij de op ‘informele handhaving’ gebaseerde toezichtstrategie van de AFM ook kanttekeningen te plaatsen zijn (Eijkelenboom en Hijink, 2014). Zo zijn zowel de doelmatigheid als de effecten van het toezicht op accountants niet eenvoudig te meten, omdat de eventueel door de AFM te nemen maatregelen voor buitenstaanders niet vooraf duidelijk zijn.

Inmiddels heeft de AFM daar werk van gemaakt, en heeft ze verduidelijkt dat ze de kwaliteit van wettelijke controles gelijkstelt aan de mate waarin de gedrags- en beroepsregels die voor de accountant van toepassing zijn ook door de accountant worden nageleefd. Dit is dus duidelijk een op naleving gebaseerde definitie van controlekwaliteit. De AFM bekijkt per controledossier of door de accountant aan de toepasselijke wet- en regelgeving is voldaan. Alleen als een controledossier die toets overleeft, getuigt dat van een wettelijke controle van voldoende kwaliteit.

De op afgedwongen naleving gebaseerde aanpak van de AFM lijkt echter averechtse gevolgen te hebben. De focus van accountants bij de uitvoering van wettelijke controles is volgens verschillende betrokkenen te veel gericht op een strikte naleving van wet- en regelgeving en het op orde hebben van controledossiers. Dit gaat volgens hen ten koste van de kwaliteit van de door de accountant uiteindelijk te leveren dienst: een professioneel-kritisch oordeel over de administratieve organisatie, interne controle en verslaggeving van de onderneming (Hijink et al., 2019).

Hoewel de sterkere focus op naleving van wet- en regelgeving logisch te verklaren is uit de werkwijze van de AFM en de aandacht die uitgaat naar de invoering van nieuwe maatregelen, is het dus de vraag of deze ontwikkeling wenselijk is.

Een vrijwillige vorm van compliance zoals beschreven in Dowling et al. (2018), die het gevolg is van het vertrouwen in de toezichthouder, lijkt beter geschikt om het gewenste effect te sorteren. In dat licht zou een meer op samenwerking gerichte toezichtstrategie veel effectiever zijn, waarbij de toezichthouder en de onder toezicht gestelde als gezamenlijk doel het verbeteren van de kwaliteit van wettelijke controles hebben. Overigens behoudt de AFM ook bij die toezichtstrategie nog steeds de macht om al dan niet formeel handhavend op te treden en naleving alsnog af te dwingen indien daarvoor aanleiding zou bestaan.

Bovendien geldt dat een al te strikte compliance-gerichte benadering – waarbij controledossiers worden voorzien van en beoordeeld op de aanwezigheid van de uitkomsten van aanvullende procedures en checklists – mogelijk alleen maar leidt tot het verkrijgen van louter schijnzekerheid dat de wettelijke controle beslist op kwalitatief hoogwaardige wijze is verricht. Het toezicht geeft dan geen garantie dat er ook daadwerkelijk sprake is geweest van een effectieve accountantscontrole. Sterker nog, de stevige focus op het aanbrengen van dergelijke waarborgen lijkt de aandacht van de accountant af te leiden van hetgeen waar het bij de wettelijke controle eigenlijk om zou moeten gaan – namelijk het vormen van een professioneel-kritisch oordeel over de financiële huishouding en verslaggeving van de gecontroleerde onderneming.

Voorgestelde hervorming van het toezicht

Een deel van de 53 maatregelen die op Freaky Thursday II zijn gepresenteerd, heeft betrekking op het toezicht op accountants. Zo concludeert de CTA in tamelijk stevige bewoordingen dat het huidige toezichtstelsel niet voldoet, ondoorzichtig en complex is, en aldus afbreuk doet aan de effectiviteit van het toezicht op accountants (CTA, 2020). Volgens de CTA wordt dat mede veroorzaakt door de wijze waarop het huidige toezicht op accountants is vormgegeven, namelijk met informele handhaving. De CTA komt op basis daarvan tot de conclusie dat een herziening van het toezichtstelsel op accountants noodzakelijk is.

De CTA stelt ook vast dat de stijl van het door de AFM op accountants gehouden toezicht ertoe leidt dat accountants bij de uitvoering van hun wettelijke controles een te formalistische opstelling hanteren, hetgeen ten koste gaat van de daadwerkelijke toegevoegde waarde van de accountantscontrole. De CTA is van mening dat deze min of meer afgedwongen vorm van compliance niet wenselijk is, en beveelt om die reden aan om de beoordeling van het stelsel van kwaliteitsbeheersing van accountantsorganisaties – naast de beoordeling van een selectie van individuele controledossiers – in het toezicht op accountants centraal te stellen.

Ook de MCA beveelt in dit verband aan om de verstoorde balans te herstellen tussen de professioneel-kritische instelling van de accountant en de focus op compliance (MCA, 2020). Die benadering is ook in overeenstemming met het oordeel van de Rechtbank Rotterdam en het CBb.

Tegelijkertijd beveelt de MCA aan om, naast de focusverlegging van het toezicht, het toezicht op accountants verder te intensiveren. Volgens haar zou de kwaliteit van de door OOB-accountantsorganisaties uitgevoerde wettelijke controles jaarlijks – in plaats van driejaarlijks – moeten worden beoordeeld. Daarmee sluit de MCA aan bij de bestaande praktijk in onder andere de Verenigde Staten.

Ook stelt de MCA, net als de CTA, voor om – eveneens overeenkomstig de benadering van de Amerikaanse toezichthouder – het toezicht niet alleen te concentreren op een beoordeling van individuele controledossiers. In aanvulling daarop moet het toezicht zich ook uitstrekken tot de werking van interne procedures binnen de accountantsorganisatie gericht op kwaliteitsbeheersing, zoals bijvoorbeeld cultuur- en gedragsaspecten en de omgang met incidenten.

Opvallend genoeg stelt de MCA dan weer niet voor om accountantsorganisaties de mogelijkheid te geven om vermeende gebreken in het stelsel van kwaliteitsbeheersing binnen een jaar te herstellen, alvorens deze bevindingen openbaar worden gemaakt. Dat is in de Verenigde Staten wel gangbaar, en zou op basis van het model van Dowling et al. (2018) een verbetering zijn, aangezien het de relatie en het wederzijdse vertrouwen tussen de toezichthouder en de onder toezicht gestelde zou verbeteren.

Als accountantsorganisaties de gelegenheid krijgen om zelf eventuele gebreken te herstellen, kunnen ze een beroep doen op het vertrouwen dat de toezichthouder in hen stelt (trust) – op vrijwillige basis, maar met de dreiging van uiteindelijke handhaving (power). Onderdeel hiervan is dat de accountantsorganisatie niet direct hoeft te vrezen voor reputatieschade als gevolg van openbaarmaking van vermeende gebreken door de toezichthouder. Deze benadering leidt volgens Dowling et al. (2018) tot een hogere controlekwaliteit dan bij een meer afgedwongen vorm van compliance.

Volgens de MCA zou een dergelijke werkwijze echter indruisen tegen de bestaande toezichtspraktijk van de AFM, maar dat is geen valide argument als het gaat om hervormingen, omdat hervormingen nu eenmaal naar hun aard bedoeld zijn om de huidige praktijk aan te passen.

Aanbevelingen voor toekomst toezicht

Het zou een goede zaak zijn als de wetgever de door de CTA en MCA voorgestelde maatregelen tot hervorming van het toezicht op accountants uiteindelijk in de in te voeren wetgeving zou betrekken, al zal dat niet eenvoudig zijn.

Het is bijvoorbeeld nog niet zo simpel om een gelijkwaardige dialoog over gewenst gedrag en cultuur tot stand te brengen binnen een relatie tussen een toezichthouder en een onder toezicht gestelde. Dit laatste is – opvallend genoeg – al eens aangevoerd door een van de leden van de MCA, die nu zelf een dergelijke vorm van toezicht op accountantsorganisaties lijkt voor te stellen (Van de Loo en Winter 2019).

Dat neemt echter niet weg dat een dergelijke vorm van toezicht gericht op cultuur en gedrag – zelfs met alle bijbehorende kinderziekten in de beginfase – effectiever zal zijn dan de afgedwongen vorm van compliance die het huidige AFM-toezicht kenmerkt. Daarvoor is echter wel een grondige hervorming nodig van de focus van het huidige AFM-toezicht op accountants.

Het huidige AFM-toezicht op accountants heeft ertoe geleid dat accountants bij de uitvoering van wettelijke controles te veel nadruk leggen op compliance en het op het orde hebben van controledossiers. Een dergelijke benadering leidt echter niet automatisch tot wettelijke controles van hoogwaardige kwaliteit.

Het is daarom positief dat de CTA en de MCA nadrukkelijk aandacht hebben gevraagd om de balans tussen compliance en het professioneel-kritische oordeel van accountants te herstellen. Hierbij is het ook van belang dat zij voorstellen om het stelsel van kwaliteitsbeheersing, en andere factoren die van invloed zijn op de kwaliteit van wettelijke controles, te betrekken bij het toezicht op accountants.

Het toezicht zou niet beperkt moeten blijven tot een beoordeling van de naleving van formele eisen door individuele accountants alleen. De minister lijkt het belang daarvan te onderkennen in de door hem recent gepubliceerde kabinetsreactie op de voorstellen van de CTA en MCA (Minister van Financiën, 2020). Ook blijkt uit de kabinetsreactie dat het toezicht op accountants eenvoudiger en transparanter moet en dat daarom een toezichtshervorming op zijn plaats is. Daarbij benadrukt de minister dat in deze hervorming de beoordeling van kwaliteitsbeheersingssystemen centraal zal komen te staan, naast de aandacht die er voor compliance moet zijn.

De toezichthouder heeft – tezamen met de wetgever en de sector – nog de nodige stappen te zetten om tot inbedding van de beoogde toezichthervorming te komen. Met het gerechtvaardigde herstel van het vertrouwen in de accountant en de door hem ten behoeve van het publiek gegeven verklaringen als ultiem en gezamenlijk doel van zowel de onder toezicht gestelde accountantsorganisatie als de AFM als toezichthouder. Niet in een afgedwongen vorm, maar op basis van wederzijds vertrouwen. Alleen dan zal in de toekomst het toezicht op accountants echt kunnen leiden tot wettelijke controles van hoogwaardige kwaliteit.

Literatuur

AFM (2020) Wetgevingsbrief AFM 2020, 30 maart. Te vinden op www.rijksoverheid.nl.

CTA (2020) Vertrouwen op controle. Rapport van de Commissie toekomst accountancysector. Te vinden op www.rijksoverheid.nl.

Dowling, C., W.R. Knechel en R. Moroney (2018) Public oversight of audit firms: the slippery slope of enforcing regulation. Abacus, 54(3), 353–380.

Eijkelenboom, E.V.A. en J.B.S. Hijink (2014) Bouwen aan vertrouwen: evaluatie van de Wet toezicht accountantsorganisaties (‘Wta’). Den Haag: Boom Juridische Uitgevers.

Hijink, J.B.S., L. van de Sandt en L. in ’t Veld (2019) Wat controleplichtige ondernemingen hebben te vrezen van de regelgeving voor, en het toezicht op, accountants(organisaties). Tijdschrift voor de Ondernemingsrechtpraktijk, 2019(2), 35–40.

KWINK groep (2020) Evaluatie Accountantskamer, 30 januari. Te vinden op www.rijksoverheid.nl.

Loo, E.L.M.H van de, en J.W. Winter (2019) Extern toezicht op gedrag en cultuur: een paradoxale opgave? Tijdschrift voor Financieel Recht, 2019(1/2), 5–11.

MCA (2020) Spiegel voor de accountancysector. Rapport Monotoring Commissie Accountancy, 14 januari. Te vinden op www.monitoringaccountancy.nl.

Memorie van toelichting (2004) Memorie van toelichting Wet toezicht accountantsorganisaties. Kamerstuk 29.658 nr. 3. Te vinden op zoek.officielebekendmakingen.nl.

Minister van Financiën (2020) Aanbiedingsbrief bij wetgevingsbrieven DNB en AFM 2020. Te vinden op www.rijksoverheid.nl.

NBA (2014) In het publiek belang: maatregelen ter verbetering van de kwaliteit en onafhankelijkheid van de accountantscontrole. NBA Werkgroep Toekomst Accountantsberoep.

Auteurs

Categorieën