In een wereld met een onbeperkt aanbod van arbeid bieden de neoklassieke en keynesiaanse modellen geen oplossing voor de aanhoudend lage economische groei. Een klassiek economisch model kan dat wel, en wijst naar de tekortschietende effectieve vraag in het westen.

In het kort

– De langetermijnrente was al voor de financiële crisis laag en de crisis kan de lage rente dus niet veroorzaakt hebben.

– Het onbeperkte arbeidsaanbod in China en India verhoogt de bedrijfswinsten en drukt de arbeidsinkomensquote.

– Inkomensherverdeling van kapitaal naar arbeid kan de economie stimuleren en voor een hogere rente zorgen.

Het onderwerp dat de gemoederen in de Lage Landen de afgelopen jaren danig bezig heeft gehouden, is het monetaire beleid van de Europese Centrale Bank (ECB). Volgens critici kunnen de negatieve rente en de grootschalige aankopen van staatsobligaties en bedrijfsschulden leiden tot door speculatie gedreven financiële zeepbellen. Bovendien tast de lage rente de dekkingsgraad van de Nederlandse pensioenfondsen aan, waardoor de pensioenen hier al jaren niet meer met de inflatie meestijgen en het gevaar van kortingen op de pensioenen altijd op de loer ligt.

De beschuldigende vinger gaat vaak uit naar de zuidelijke lidstaten. ECB-president Mario Draghi verzekerde ruim zeven jaar geleden dat hij zou doen ‘whatever it takes’ om de eurozone bij elkaar te houden. Die belofte was nodig omdat de rente op staatsobligaties van de met schulden overladen lidstaten in de periferie bliksemsnel steeg, en er voor die lidstaten een bankroet dreigde. In deze redenering moet de ECB de rente wel kunstmatig laag houden om de schuldenlast van Griekenland en Italië betaalbaar te houden. Maar die redenering ziet over het hoofd dat de rente lang voor de val van de investeringsbank Lehman Brothers en de grote financiële crisis van 2008 al opmerkelijk laag was.

De toenmalige voorzitter van het Amerikaanse stelsel van centrale banken, Alan Greenspan (2005a), zei op 16 februari 2005 in het Amerikaanse congres: “Het gedrag van de wereldobligatiemarkten blijft een raadsel.” Op 6 juni 2005 ging Greenspan (2005b) verder op het renteraadsel in: “De geprononceerde daling van de rente op Amerikaanse staatsobligaties met een lange looptijd in het afgelopen jaar ondanks een stijging van de federal funds rate met 200 basispunten is duidelijk zonder recent precedent. Het ongebruikelijke gedrag van de langetermijnrente werd voor het eerst bijna een jaar geleden duidelijk.”

In zijn Sandridge-lezing op 10 maart 2005 opperde Ben Bernanke, die toen nog geen voorzitter van de FED was, dat een ‘spaaroverschot’ de oorzaak was van de lage reële langetermijnrentes in de wereld. Bernanke wees de Aziatische economieën, waaronder China, aan als de bron van het wereldwijde spaaroverschot. Als reactie op de financiële crisis die Aziatische landen in de jaren negentig hadden meegemaakt, kozen deze landen er, aldus Bernanke, voor om de deviezenreserves te verhogen. Onderzoek laat zien dat, in het begin van deze eeuw, de rente op Amerikaanse staatsobligaties met een looptijd van tien jaar zich grotendeels loskoppelde van het rentebeleid van de Federal Reserve (Mees, 2012).

Maar volgens Alan Greenspan konden de buitenlandse aankopen van Amerikaanse staatsobligaties de daling van de langetermijnrente slechts ten dele verklaren. De markt was simpelweg te diep. Bovendien verklaarden de buitenlandse aankopen van Amerikaanse staatsobligaties niet waarom ook de rendementen op niet-Amerikaanse staatsobligaties zo laag waren. Volgens Greenspan was er meer aan de hand.

Onbeperkt aanbod van arbeid

Greenspan had gelijk. De rente is wereldwijd laag omdat China en India met samen 2,3 miljard consumenten en producenten tot de wereldeconomie zijn toegetreden. Een klassiek economisch kader waarin het arbeidsaanbod oneindig is, legt uit waarom dat zo is. Zowel het neoklassieke als het keynesiaanse kader zijn ongeschikt om de groeidynamiek te analyseren bij een ongelimiteerd aanbod van arbeid. Het neoklassieke kader gaat uit van schaarse arbeid, het keynesiaanse kader van een tijdelijk tekortschietende vraag.

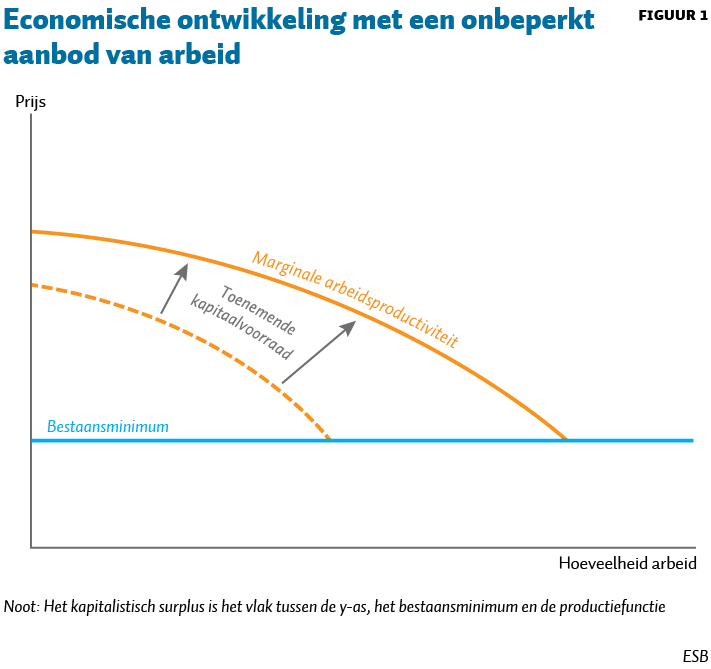

Mijn analyse bouwt voort op het essay ‘Economic development with unlimited supplies of labour’ van Nobelprijswinnaar Arthur Lewis uit 1954. Volgens Lewis kan in een economie waarbij de bevolking groot is in verhouding tot de kapitaalvoorraad een enorme uitbreiding van nieuwe industrieën plaatsvinden, zonder dat er een arbeidstekort optreedt en de lonen stijgen. In economieën met een onbeperkt aanbod van arbeid ligt de prijs van arbeid net iets boven het bestaansminimum en is het arbeidsaanbod volkomen elastisch. Extra vraag naar arbeid zal dan niet leiden tot hogere lonen omdat telkens nieuwe arbeiders uit de primaire sector kunnen worden betrokken zolang het arbeidsaanbod onbeperkt is (figuur 1).

Een onbeperkt arbeidsaanbod beschrijft de Chinese en Indiase economie ook vandaag nog redelijk. Tegenwoordig werkt nog altijd bijna dertig procent van de Chinezen in de primaire sector. Dat is vergelijkbaar met de situatie in de Verenigde Staten in 1935. In India biedt de primaire sector werkgelegenheid aan ruim de helft van de totale bevolking. Onder deze omstandigheden vertalen stijgingen van de arbeidsproductiviteit zich niet in hogere lonen – zoals de neoklassieke economische theorie veronderstelt – maar in hogere winsten, die Lewis het ‘kapitalistische surplus’ noemt. Het kapitalistische surplus is het verschil tussen de marginale arbeidsproductiviteit en het loon. In economieën met een onbeperkt aanbod van arbeid leiden kapitaalvorming en technische vooruitgang niet tot stijgende lonen, maar tot een stijgend aandeel van de winst in het nationale inkomen.

De sleutel tot het ontwikkelingsmodel van Lewis is de wijze waarop het kapitalistische surplus wordt gebruikt. Als het kapitalistische surplus wordt benut voor het creëren van nieuw kapitaal, neemt de marginale productiviteit van arbeid op elk niveau toe. Daarom verschuift de curve die de marginale productiviteit van arbeid vertegenwoordigt naar buiten naarmate de kapitalistische sector groeit, waardoor steeds meer mensen uit de ‘minimumbestaanssector’ naar de kapitalistische sector worden gebracht. Het kapitalistische surplus wordt nog groter waardoor men verder in kapitaalvorming kan investeren totdat het arbeidsoverschot helemaal is verdwenen.

Omdat het arbeidsaanbod volkomen elastisch is in een situatie van onbeperkt aanbod van arbeid, blijven werknemers beschikbaar tegen een loon net boven het bestaansminimum. Het Lewis-model zegt in feite dat als er een onbeperkt arbeidsaanbod is tegen een constant reëel loon, het winstaandeel in het nationale inkomen zal toenemen ten koste van het arbeidsaandeel.

In het model van Arthur Lewis zijn winsten de belangrijkste bron van de nationale besparingen. Er is echter geen enkele garantie dat de kapitalisten het kapitalistische surplus ook daadwerkelijk zullen aanwenden voor kapitaalvorming. Lewis zag dat als de zwakke schakel in zijn model. En zodra een deel van het surplus niet wordt aangewend voor kapitaalvorming, dalen de rentes. Er is dan immers te veel aanbod van kapitaal en te weinig vraag.

Arbeidsinkomensquota dalen wereldwijd

Lewis schreef zijn model voor een opkomende economie, die bovendien gesloten was. In een geglobaliseerde economie werken de effecten van een onbeperkt aanbod van arbeid door naar geavanceerde economieën. Zolang er overtollige arbeid is in opkomende landen kunnen de kapitalisten in geavanceerde economieën een kapitalistisch surplus realiseren door immigratie aan te moedigen of door hun kapitaal te exporteren naar landen waar er nog overvloedige arbeid is tegen een bestaansloon. Bovendien leidt de dreiging van offshoring tot loonmatiging in geavanceerde economieën.

Dat is precies wat er gebeurde onder invloed van de globalisering en de toetreding van China tot de Wereldhandelsorganisatie in 2001. Niet alleen in China maar ook in de geavanceerde economieën steeg het kapitalistische surplus aanzienlijk. Hoewel de trend al sinds het begin van de jaren tachtig zichtbaar is, is deze sinds het begin van de eeuw veel uitgesprokener geworden. In een geglobaliseerde wereld zijn de gevolgen van een onbeperkt arbeidsaanbod voelbaar in alle geavanceerde economieën. Westerse bedrijven verplaatsen productiefaciliteiten en kantoren naar China, India en Oost-Europa, offshoring, of besteden werk uit aan bedrijven in die landen. Apple is een veel aangehaald voorbeeld. Het bedrijf zag de besparingen stijgen van twintig tot dertig procent van de bruto toegevoegde waarde aan het einde van de jaren negentig tot bijna zestig procent in 2013. Multinationals hebben aanzienlijk hogere spaarquota dan andere bedrijven omdat ze hogere brutowinstmarges hebben (Chen et al., 2017). Dat duidt erop dat multinationals veel sparen omdat ze beter in staat zijn te profiteren van de goedkope arbeid in lagelonenlanden dan nationale ondernemingen. Een andere verklaring, dat nationale ondernemingen minder goed in staat zijn om te profiteren van de daling van de kapitaalkosten dan multinationals bijvoorbeeld ligt minder voor de hand.

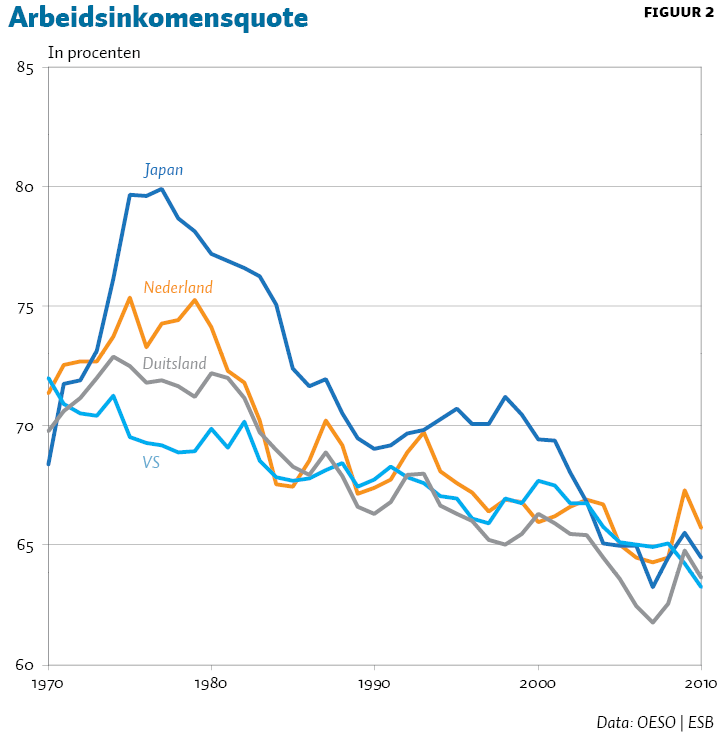

Tussen 1970 en 2010 daalde in de Verenigde Staten de arbeidsinkomensquote van 71 tot 63 procent, terwijl het winstaandeel navenant steeg. Dit fenomeen is geenszins beperkt tot de Verenigde Staten, maar deed zich voor in vrijwel elke geavanceerde economie. In Nederland daalde de arbeidsinkomensquote van eind jaren zeventig tot 2010 van 75 naar 66 procent van het bruto binnenlands product (bbp). In Duitsland daalde de arbeidsinkomensquote van 73 procent in de vroege jaren zeventig tot 63 procent van het bbp in 2010, zie figuur 2. Het gewogen gemiddelde van de arbeidsinkomensquote van zestien hoge-inkomenslanden (Australië, België, Canada, Denemarken, Duitsland, Finland, Frankrijk, Ierland, Italië, Japan, Nederland, Spanje, VK en de VS), daalde tussen 1975 en 2010 van 75 procent tot 65 procent van het bbp.

Technologie versus globalisering

De daling van de arbeidsinkomensquote was nog geprononceerder in opkomende economieën dan in geavanceerde economieën, met aanzienlijke dalingen in Azië en Noord-Afrika, en met stabielere maar nog steeds dalende arbeidsinkomensquotes in Latijns-Amerika. Zelfs in China, waar de lonen het afgelopen decennium verdrievoudigden, steeg het bruto binnenlands product sneller dan de totale loonsom, waardoor de arbeidsinkomensquote toch daalde.

Karabarbounis en Neiman (2014) stelden in een invloedrijke paper dat offshoring noch outsourcing primair verantwoordelijk is voor de wereldwijde daling van de arbeidsinkomensquote, omdat die ook in landen met een arbeidsoverschot, zoals China, India en Mexico, aanzienlijk daalde. In plaats daarvan concluderen zij dat ten minste de helft van de wereldwijde daling van de arbeidsinkomensquote te wijten is aan de sterk dalende kosten van kapitaalgoederen, met name die welke verband houden met informatica en informatietechnologie.

De redenering van Karabarbounis en Neiman dat de daling van de arbeidsinkomensquote te wijten is aan de dalende kosten van kapitaalgoederen is natuurlijk onjuist. Zoals Arthur Lewis in zijn historische essay opmerkte, neemt ook het kapitalistische surplus toe in opkomende economieën als mensen vanuit de informele sector in de kapitalistische sector aan de slag gaan, waardoor het aandeel van de winst in het bbp stijgt en de arbeidsinkomensquote daalt. De daling van arbeidsinkomensquote in zowel geavanceerde als opkomende economieën zijn twee kanten van de offshorings/outsourcingsmedaille.

Tekortschietende vraag oorzaak lage rente

In China wordt tachtig tot negentig procent van het kapitalistische surplus aangewend om meer kapitaal te creëren. Opvallend zijn de grote investeringen in infrastructuur, zoals luchthavens, havens, spoorwegen en snelwegen, de nieuwe stedelijke woningbouw en duurzame energie. De bruto-kapitaalvorming steeg van 36 procent van het bbp in 2001 tot 48 procent van het bbp in 2011, meer dan het dubbele van de snelheid in geavanceerde economieën en ruim boven de pieken van ongeveer veertig procent van het bbp getroffen door Zuid-Korea en Taiwan tijdens een periode van snelle industrialisatie. Ondanks de snelle groei is de kapitaal/output-ratio van China nog vergelijkbaar met die van andere opkomende markten, omdat China met erg weinig kapitaal begon.

Westerse economen betogen steevast dat de investeringen in China te hoog zijn: als aandeel van het bbp zou dit dichter bij veertig procent van het bbp moeten liggen in plaats van de vijftig procent van het bbp die het nu is. De neoklassieke benadering veronderstelt echter dat er een tekort is aan arbeid, wat (nog) niet het geval is in China. China is vandaag ongeveer vergelijkbaar met de Verenigde Staten aan het begin van de twintigste eeuw en Japan in 1950, met bijna dertig procent van de beroepsbevolking nog steeds werkzaam in de primaire sector. In het model van Arthur Lewis is er geen sprake van overinvestering zolang het arbeidsaanbod onbeperkt is.

In geavanceerde economieën wordt het kapitalistische surplus niet gebruikt voor kapitaalvorming. De investeringen als aandeel van het bbp bleven relatief stabiel ondanks dat het winstaandeel verdubbelde. De stijgende winsten leidden zo tot spaaroverschotten bij bedrijven. Alleen al in de Verenigde Staten hadden niet-financiële ondernemingen eind 2011 1.600 miljard dollar aan geld en kasequivalenten opgepot. Bedrijven in Europa, het Midden-Oosten en Afrika hamsteren vergelijkbare bedragen, net als bedrijven in met name China en Japan.

Joseph Gruber en Steven Kamin (2015) van de Federal Reserve concluderen dat de overvloed aan bedrijfsbesparingen feitelijk het gevolg is van de scherpe daling van bedrijfsinvesteringen als percentage van de winst. In de jaren voorafgaand aan de wereldwijde financiële crisis waren de investeringspercentages van bedrijven gedaald tot onder het niveau dat zou zijn voorspeld door modellen die in eerdere jaren werden geschat en die gebruikmaakten van economische groei, rentetarieven, winsten en andere relevante determinanten. Alleen in de periode 2005–2007 namen de bedrijfsinvesteringen toe, waardoor het aantal bedrijven in contanten in geavanceerde economieën toenam.

Met bruto besparingen van dertig procent van het bbp en netto besparingen van ruim tien procent van het bbp is Nederland op het punt van besparingen een koploper onder de geavanceerde economieën. Volgens onderzoek van Bas Butler et al. (2019) zijn bedrijven verantwoordelijk voor het overgrote deel van de nationale besparingen. Aanvankelijk waren dat vooral de grootbedrijven, maar in toenemende mate komen nu de besparingen voor rekening van het midden- en kleinbedrijf. De economische groei in Nederland bleef van 2002 tot 2016 achter bij het Europese gemiddelde. Volgens Keus en Verbruggen (2018) komt dit doordat de arbeidsinkomensquote juist in Nederland sterk is gedaald, en de lastendruk van huishoudens hier verreweg het sterkst is gestegen.

De tekortschietende effectieve vraag sinds de financiële crisis lijkt de belangrijkste oorzaak van de achterblijvende investeringen te zijn. Deze bevinding komt overeen met die van Blanchard et al. (1993), die concludeerden dat fundamentals in plaats van de kosten van kapitaalinvesteringen het niveau van investeringen verklaren. In 2015 noemde meer dan veertig procent van de bedrijven in Europa, en in 2014 tien procent van de bedrijven in de Verenigde Staten een lage consumentenvraag als dominante factor, in plaats van financiële beperkingen. In 2009 was dat respectievelijk 80 en 35 procent van de bedrijven (IMF, 2015). Zoals Paul Polman, de vorige CEO van Unilever verzuchtte: “Unilever investeert niet omdat de consumenten geen geld uitgeven.”

Monetair beleid

De financiële crisis en de crisis in de eurozone hebben hun tienjarig en vijfjarig lustrum allang achter de rug. Toch heeft de ECB in september 2018 het belangrijkste rentetarief verlaagd tot minus vijftig basispunten, en ook het (omstreden) opkoopprogramma voor obligaties herstart vanwege de ongunstige economische vooruitzichten. Voormalig minister van Financiën en huidig voorzitter van de International Accounting Standards Board Hans Hoogervorst (2019) riep de ECB op om pas op de plaats te maken met het geldbeleid, of, beter nog, om de rente te verhogen – ofwel te ‘normaliseren’, zoals Hoogervorst dat noemt. Tenzij je gelooft dat een renteverhoging tot hogere in plaats van lagere bestedingen zal leiden, zal een dergelijke aanpassing niets doen om de economie te stimuleren.

Een renteverhoging leidt alleen tot hogere bestedingen als het inkomenseffect groter is dan het substitutie-effect, zoals Jacobs (2020, in dit nummer) bijvoorbeeld stelt. Het is echter onwaarschijnlijk dat de bestedingen als gevolg van een renteverhoging zullen toenemen, wanneer ook het effect op de overheidsfinanciën, de huizenprijzen en aandelenkoersen in aanmerking wordt genomen.

De lonen in de eurozone noteerden in de eerste helft van 2019 de snelste stijging van het afgelopen decennium. Maar de loongroei is nog steeds minder dan de helft van de loongroei aan de vooravond van de financiële crisis. Dat de inflatieverwachting in de loop van 2019 is gedaald in plaats van gestegen, laat zien dat de loonstijgingen niet noodzakelijkerwijs tot prijsinflatie leiden. Zolang de arbeidsproductiviteit sneller groeit dan de lonen, gaat de verschuiving van arbeid naar kapitaal door, en wordt het probleem van de tekortschietende effectieve vraag alleen maar erger.

Vaak wordt gedaan alsof er twee beleidsinstrumenten zijn om de economische groei te stimuleren, namelijk het monetaire beleid en een met schulden gefinancierd begrotingsbeleid. Beide opties bieden op dit moment weinig perspectief. Door de lage rentes wereldwijd is de ruimte voor monetair beleid beperkt. Omdat landen als de Verenigde Staten en Frankrijk een hoge staatsschuld hebben, wordt ook de ruimte voor expansief begrotingsbeleid beperkt geacht. Maar de representatie dat er maar twee instrumenten zijn om de economische groei te stimuleren is een valse dichotomie want er is in de Verenigde Staten, en in mindere mate in Frankrijk en Nederland, meer dan voldoende ruimte voor een herverdeling van de sparende klasse naar de consumerende klasse. Het wordt hoog tijd dat we die optie serieus gaan nemen en deze toevoegen aan de studieboeken macro-economie.

Literatuur

Bernanke, B. (2005) The global saving glut and the U.S. current account deficit. Sandridge-lezing, 10 maart, Richmond, VA. Te vinden op www.federalreserve.gov.

Blanchard, O., C. Rhee en L. Summers (1993) The stock market, profit, and investment. The Quarterly Journal of Economics, 108(1), 115–136.

Butler, B., K. Carlier, G. Schotten en M. Volkerink (2019) Het spaaroverschot van Nederlandse bedrijven ontrafeld. DNB Occasional Study, 17-4.

Chen, P., L. Karabarbounis en B. Neiman (2017) The global rise of corporate saving. Journal of Monetary Economics, 89, 1–19.

Greenspan, A. (2005a) Testimony of Chairman Alan Greenspan. Halfjaarlijkse rapportage van de Federal Reserve Board aan het Amerikaanse Congres, 16 februari. Te vinden op www.federalreserve.gov.

Greenspan, A. (2005b) Remarks by Chairman Alan Greenspan. Speech voor de International Monetary Conference in Beijing, 6 juni. Te vinden op www.federalreserve.gov

Gruber, J.W. en S.B. Kamin (2015) The corporate saving glut in the aftermath of the global financial crisis. IMF Discussion Paper, 1150.

Hoogervorst, H. (2019) Europese Centrale Bank is verdwaald in economisch niemandsland. ESB 104(4775): 328-331.

IMF (2015) World Economic Outlook, april, hoofdstuk 4.

Jacobs, B. (2020) Beleidsfouten dreigen door verkeerde conclusies uit houdbaarheidssommen. ESB, 105(4781), 24–27.

Karabarbounis, L. en B. Neiman (2014) The global decline of the labor share. The Quarterly Journal of Economics, 129(1), 61–103.

Keus, P. en J. Verbruggen (2018) Nederlandse economie middenmoter in het eurotijdperk. ESB, blog, 8 februari.

Lewis, W.A. (1954) Economic development with unlimited supplies of labour. The Manchester School, 22(2), 139–191.

Mees, H. (2012) Changing fortunes: how China’s boom caused the financial crisis. Proefschrift, Erasmus School of Economics.

Mees, H. (2016) The Chinese birdcage: how China’s rise almost toppled the West. Londen: Palgrave Macmillan.

Auteur

Categorieën

1 reactie

Zeldzaam goede analyse