Amerikaanse consumenten die een Europese auto willen importeren zullen binnenkort dieper in de buidel moeten tasten, als het aan president Trump ligt. Welke gevolgen heeft een hoger importtarief op auto’s voor de auto-industrie en economie in de Europese Unie?

In het kort

– Een hoger importtarief op auto’s en auto-onderdelen uit de EU raakt vooral EU-landen met een relatief grote auto-industrie.

– De negatieve effecten worden vergroot door de verwevenheid van sectoren via mondiale waardeketens.

– Op macro-niveau zijn de nadelige effecten voor de meeste EU-landen beperkt.

Begin van dit jaar kondigde president Trump aan een verhoging te overwegen van het tarief op de import van Europese auto’s en auto-onderdelen van 2,5 procent naar 25 procent, in het belang van de nationale veiligheid. Ter vergelijking: het huidige EU-tarief op auto’s uit de VS is 10 procent. In mei werd bekend dat de VS de eventuele verhoging van dit tarief met maximaal zes maanden heeft uitgesteld.

Wat zouden de effecten zijn van een verhoging van 22,5 procentpunten van het Amerikaanse importtarief op auto’s en auto-onderdelen uit EU-landen? We onderscheiden in onze voorspelling effecten op de productie van de auto-industrie zelf en de bredere macro-economische gevolgen (export en bbp), rekening houdend met de doorwerkingseffecten via de zogeheten mondiale waardeketens (global value chains). In ons scenario nemen we aan dat de EU niet terugslaat met hogere importtarieven op Amerikaanse producten.

Eerdere schattingen van de impact van een hoger Amerikaans importtarief op de Europese auto-industrie (Erken et al., 2018; Leering, 2018; Siepmann en Wolburg, 2018; Gunnella en Quaglietti, 2019) concluderen dat de macro-economische gevolgen beperkt blijven. Behalve Gunnella en Quaglietti (2019) houdt geen van deze studies rekening met de verwevenheid tussen sectoren als gevolg van mondiale waardeketens.

Data en methode

We gebruiken een multiregionaal input-outputmodel (IO-model), dat gebaseerd is op de World Input-Output Database (WIOD). De WIOD behelst 56 sectoren in 28 EU-landen en 15 andere grote landen (Timmer et al., 2015). Voor onze analyse gebruiken we de gegevens uit 2014, het laatste beschikbare jaar.

We berekenen de gevolgen van een verhoging met 22,5 procentpunten van het Amerikaanse importtarief op Europese auto’s en auto-onderdelen (hierna: auto’s) als volgt. Allereerst nemen we aan dat de tariefsverhoging volledig doorberekend wordt in de prijs van de getroffen producten. Dat betreft zowel intermediaire leveringen (auto-onderdelen) als de export van eindproducten (auto’s) vanuit de EU naar alle Amerikaanse sectoren. Dit leidt tot een bovengrens voor de te verwachten effecten, aangezien empirische schattingen voor de auto-industrie (Gron en Swenson, 2000; Hellerstein en Villas-Boas, 2010), die niet gekenmerkt wordt als een markt van volledige mededinging, onvolledige doorberekening van kosten impliceren.

Ten tweede berekenen we het effect van hogere prijzen op de vraag naar deze producten (Amerikaanse importen vanuit de EU) aan de hand van prijselasticiteiten van de vraag. Op basis van de literatuur veronderstellen we een importprijselasticiteit gelijk aan −2. Empirische schattingen van de importprijselasticiteit van de auto-industrie variëren aanzienlijk van −1,5 tot −6, dus onze analyse geeft op dit aspect een ondergrens van te verwachten effecten. Ten derde gebruiken we het multiregionale IO-model om de veranderingen in de productie te berekenen als gevolg van deze vraaguitval. De onderliggende berekeningen zijn lineair: het effect van een tariefsverhoging met 11,25 procentpunten is twee keer zo klein, en het effect bij een prijselasticiteit gelijk aan −4 is twee keer zo groot.

Het grootste voordeel van de IO-analyse is dat we onderscheid kunnen maken tussen de directe effecten (binnen sectoren) en indirecte effecten (tussen sectoren en landen) van een verandering in de handelskosten. Een hoger tarief op de Amerikaanse import van auto’s zal niet alleen de auto-industrie beïnvloeden, maar ook de toeleveranciers via de productieketen. Dit wordt in een IO-analyse gemodelleerd met de Leontief-inverse, die de productie van elke sector relateert aan de finale vraag van alle sectoren in alle landen. We houden echter geen rekening met de algemeen-evenwichtseffecten van een verandering in relatieve prijzen zoals in structurele gravity-modellen (Anderson en Van Wincoop, 2003; Vandenbussche et al., 2018; Yotov et al., 2018) of andere tweede-orde-effecten, zoals de mogelijke gevolgen voor de factorproductiviteit op de langere termijn (Bolt et al., 2018). En het effect op vertrouwen en onzekerheid van consumenten en producenten is evenmin meegenomen.

Resultaten

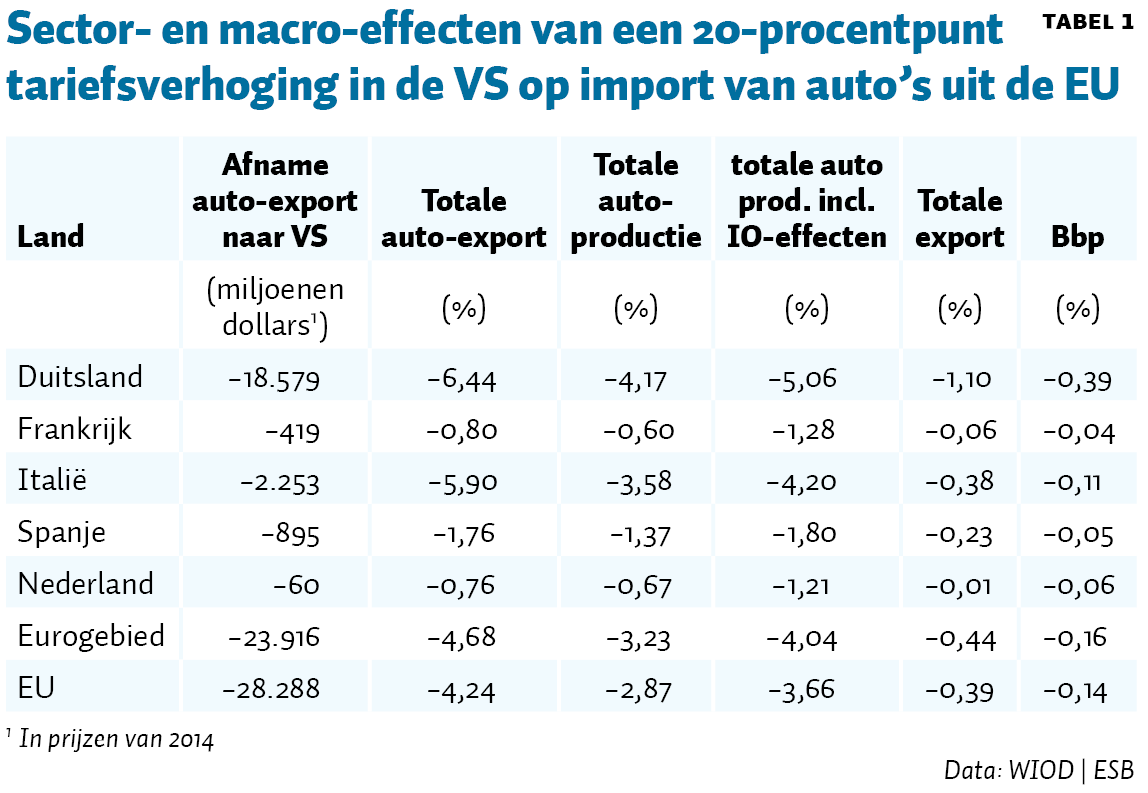

Eerst analyseren we de directe effecten van een tariefsverhoging. Een Amerikaanse tariefsverhoging van 22,5 procentpunten op de import van Europese auto’s, gecombineerd met een invoerprijselasticiteit gelijk aan −2, leidt tot een afname van vijfenveertig procent in de Europese export van auto’s naar de VS. Zoals verwacht zijn de grootste effecten te zien in landen met een relatief grote auto-industrie. Voor Duitsland – de grootste EU-exporteur naar de VS – leidt de tariefsverhoging tot een afname in de export van meer dan achttien miljard dollar. Dit is een afname van 6,4 procent in de totale export van auto’s en van 4,2 procent in de totale productie van auto’s (tabel 1). Voor Nederland zijn de effecten gematigd, met een afname van slechts 60 miljoen dollar in de export van de auto-industrie naar de VS. Procentueel is de afname in de totale export van de auto-industrie 0,8 procent en slechts 0,7 procent in termen van de totale productie.

Vervolgens analyseren we de indirecte effecten op andere sectoren via de productieketen met behulp van het IO-model. Een afname in de vraag naar Europese auto’s zal ook nadelige gevolgen hebben voor toeleveranciers van de auto-industrie. Zo zal het hogere tarief leiden tot een afname van de productie in de Duitse basismetaalindustrie en de rubber- en kunststofsector, met respectievelijk 0,8 en 0,6 procent. Diezelfde sectoren in Nederland ondervinden ook een afname in de productie van respectievelijk 0,6 en 0,4 procent. Een vergelijking van de derde en vierde kolom in tabel 1 laat de relevantie zien van de indirecte effecten voor de totale productie in de auto-industrie als gevolg van de verwevenheid tussen de auto-industrie en haar toeleveranciers. De afname in de productie van de auto-industrie in Duitsland en de rest van het eurogebied is meer dan twintig procent hoger als er rekening wordt gehouden met de keteneffecten in de rest van de economie. Voor Nederland is de afname van de totale productie zelfs bijna twee keer zo groot (van 0,7 naar 1,2 procent) wanneer de hele productieketen meegenomen wordt in de analyse.

Voor de gehele economie zijn de nadelige gevolgen voor de meeste EU-landen beperkt (zie de laatste twee kolommen van tabel 1), aangezien de auto-industrie in de meeste landen slechts een klein aandeel in het bbp heeft. Voor de EU als geheel is de auto-industrie slechts vier procent van het bbp. Maar voor de landen met een relatief grote auto-industrie zijn de macro-effecten wel merkbaar. Het hogere Amerikaanse tarief leidt in Duitsland tot een 1,1 procent lagere totale export van goederen en diensten, wat resulteert in een 0,4 procent lager bbp. Voor Nederland is de bbp-afname met 0,06 procent van beperkte omvang, zelfs als we een veel hogere importprijselasticiteit van −6 aannemen (0,2 procent). Deze resultaten zijn in lijn met eerdere schattingen van de impact van een hoger Amerikaans importtarief op de Europese auto-industrie (Erken et al., 2018; Leering, 2018; Siepmann en Wolburg, 2018; Gunnella en Quaglietti, 2019).

Tot slot

Met ons model meten we eerste-orde- of partieel-evenwichtseffecten. We modelleren dus niet de tweede-orde-effecten, die in een algemeen-evenwichtsmodel optreden als gevolg van de verandering in relatieve prijzen. Voorts kunnen een lager consumenten- en producentenvertrouwen en een verhoogde onzekerheid in de auto-industrie, maar ook daarbuiten, gepaard gaan met additionele negatieve gevolgen voor de EU-economie. Denk hierbij aan uitstel en afstel van investeringen. De totale impact inclusief deze tweede-orde-effecten zal waarschijnlijk hoger zijn. Tevens zal de economische schade verder toenemen wanneer tariefsverhogingen over en weer uitmonden in een handelsoorlog.

Literatuur

Anderson, J.E. en E. van Wincoop (2003) Gravity with gravitas: a solution to the border puzzle. The American Economic Review, 93(1), 170–192.

Bolt, W., K. Mavromatis en S. van Wijnbergen (2019) The global macroeconomics of a trade war: the EAGLE model on the US–China trade conflict. DNB Working Paper, 623.

Erken, H., D. van Schoot, D., K. Verbruggen et al. (2018) Trump’s next move? The economic impact of the looming tariffs on cars. RaboResearch Special, 17 juli.

Gron, A. en D. Swenson (2000) Cost pass-through in the U.S. automobile market. The Review of Economics and Statistics, 82(2), 316–324.

Gunnella, V. en L. Quaglietti (2019) The economic implications of rising protectionism: a euro area and global perspective. ECB Economic Bulletin, 3/2019.

Hellerstein, R. en S.B. Villas-Boas (2010) Outsourcing and pass-through. Journal of International Economics, 81(2), 170–183.

Leering, R. (2018) Trump car tariff won’t derail EU economy but escalation of trade war could. ING, THINK Economic and Financial Analysis, 24 juli. Te vinden op think.ing.com.

Siepmann, C. en M. Wolburg (2018) Threat of US tariffs on cars adds to downside risks. Generali Investments, Focal Point, 19 juli. Te vinden op generali-investments.com.

Timmer, M.P., E. Dietzenbacher, B. Los et al. (2015) An illustrated user guide to the World Input–Output Database: the case of global automotive production. Review of International Economics, 23(3), 575–605.

Vandenbussche, H., W. Connell en W. Simons (2018) The cost of non-TTIP: a global value chain approach. VIVES Discussion Paper, 65. Te vinden op feb.kuleuven.be.

Yotov, Y.V., R. Piermartini, J.-A. Monteiro en M. Larch (2018) An advanced guide to trade policy analysis: the structural gravity model. Genève: World Trade Organization.

Auteurs

Categorieën