De invoering van de euro ruim twintig jaar geleden voegde landen die onderling structureel verschilden samen in een monetaire unie. Sindsdien zijn deze landen economisch gedivergeerd. De eurocrisis heeft daar weinig aan veranderd.

In het kort

– De kwaliteit van de instituties in de Europese periferie is nog steeds lager dan in de kernlanden.

– De overheid in perifere landen profiteert via lagere rentes van de euro, maar de economie wordt door de euro ondermijnd.

– De euro heeft de relatieve concurrentiepositie van kernlanden verbeterd, dat rechtvaardigt solidariteit met de periferie.

De institutionele structuur van een land is belangrijk voor de economische ontwikkeling ervan (Acemoglu et al., 2005). Deze verschillen komen tot uiting in onder andere de bestuurlijke efficiëntie, begrotingsdiscipline, monetaire stabiliteit en juridische handhaving. Men was zich bij de introductie van de euro bewust van de structurele institutionele verschillen binnen het eurogebied (Giavazzi en Pagano, 1988). Maar de verwachting was dat kern- en perifere landen na de invoering van de euro naar elkaar toe zouden groeien.

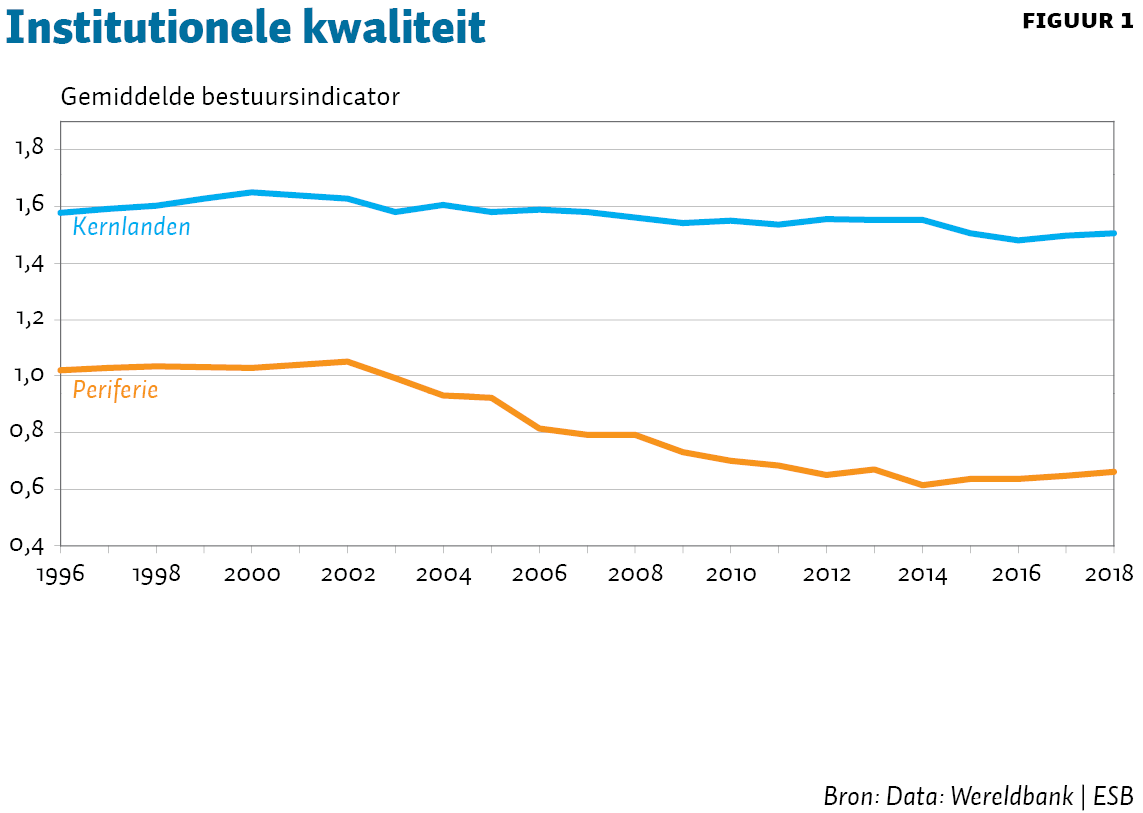

Figuur 1 laat zien dat dit niet is gebeurd. De figuur geeft de institutionele kwaliteit weer van de kernlanden (Duitsland, Nederland, Finland, Oostenrijk en Frankrijk) en van de perifere landen (Spanje, Portugal, Italië en Griekenland) – tezamen zijn dit de landen waar de euro al vóór 2002 werd geïntroduceerd, met uitzondering van Ierland en België die niet eenduidig in een van die twee groepen in te delen zijn (dezelfde indeling houd ik in de hierna volgende figuren aan). De figuur laat zien dat de institutionele kwaliteit, gemeten als het gemiddelde van de zes indicatoren van de Worldwide Governance Indicators van de Wereldbank, niet is geconvergeerd. Het verschil lijkt door de euro zelfs groter geworden (Fernández-Villaverde et al., 2013).

Gevolgen van de euro

Het introduceren van een gemeenschappelijke munt zorgt voor lagere transactiekosten en betere risicodeling. Naast deze bekende gevolgen is het na twintig jaar duidelijk dat een gemeenschappelijke munt in landen met verschillen qua institutionele structuur nog meer economische gevolgen heeft (Perotti en Soons, 2019).

Lagere rente

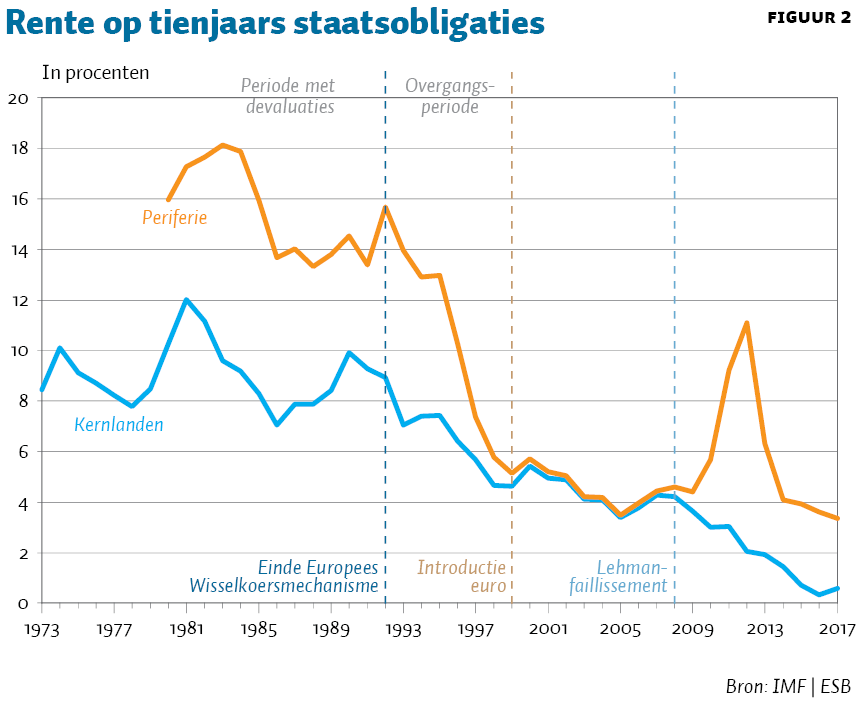

De invoering van de euro betekent voor de perifere landen dat ze hun wisselkoers niet meer kunnen devalueren om binnenlandse onevenwichtigheden te herstellen, iets wat ze voor de euro regelmatig deden. Zo herschikte Italië zijn wisselkoers dertien keer tussen september 1979 en september 1992.

Dat individuele landen hun munt niet meer kunnen devalueren, is voordelig voor de leenpositie van hun overheden. Als een risico op devaluaties niet bestaat, verlangen investeerders in staatsobligaties een lagere risicocompensatie, en kunnen de perifere overheden dus voor een lagere rente geld lenen. Figuur 2 laat zien dat de gemiddelde rente die de perifere landen op tienjaars staatsobligaties betaalden in de periode voor de invoering van de euro ongeveer zeven procentpunt hoger was dan die van de kernlanden. In de aanloop naar de euro is dit verschil snel verdwenen. En ondanks de crises is het verschil vandaag de dag weer erg klein.

Schuldenopbouw

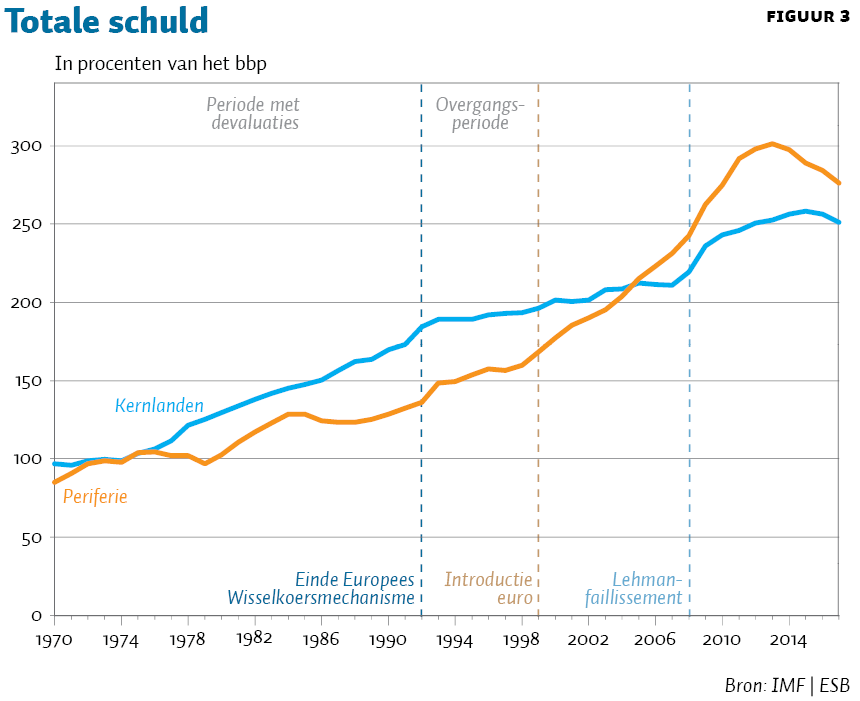

Door de invoering van de euro hebben perifere landen meer mogelijkheden op de kredietmarkten, terwijl dit niet gepaard is gegaan met geloofwaardige begrotingsbeperkingen. Het gevolg is dat, vergeleken met kernlanden, perifere landen gemiddeld meer zijn gaan lenen in procenten van hun bruto binnenlands product (figuur 3). In Griekenland steeg de overheidsschuld direct, terwijl in Spanje en Portugal in eerste instantie vooral de private schuld steeg, die later voor een groot deel geabsorbeerd werd door de overheid. De gemiddelde totale schuld (overheids- plus private schuld) van de perifere landen was in procenten van hun bruto binnenlands product in 2005 voor het eerst groter dan die van de kernlanden. De mogelijkheid tot meer publieke uitgaven is een voordeel voor de overheid, en dus een politieke reden tot monetaire integratie (Perotti en Soons, 2019).

In de kernlanden is men bang om uiteindelijk op te moeten draaien voor de rekening van deze schuldenuitbreiding (Wellens, 2017). Dit is een gegronde bezorgdheid en een reden om afdwingbare regelgeving te introduceren die de schulduitbreiding en toekomstige schuldondersteuning beperkt. Er zit voor kernlanden echter ook een voordeel aan het delen van een munt met de qua begroting minder gedisciplineerde perifere landen: een lagere en stabiele gemeenschappelijke wisselkoers.

Wisselkoers

De invoering van de euro betekent dat alle landen in de monetaire unie voortaan dezelfde nominale wisselkoers hebben. De wisselkoers is een essentieel onderdeel van de macro-economie van een land (Rodrik, 2009), zeker omdat de economische activiteiten steeds grensoverschrijdender worden.

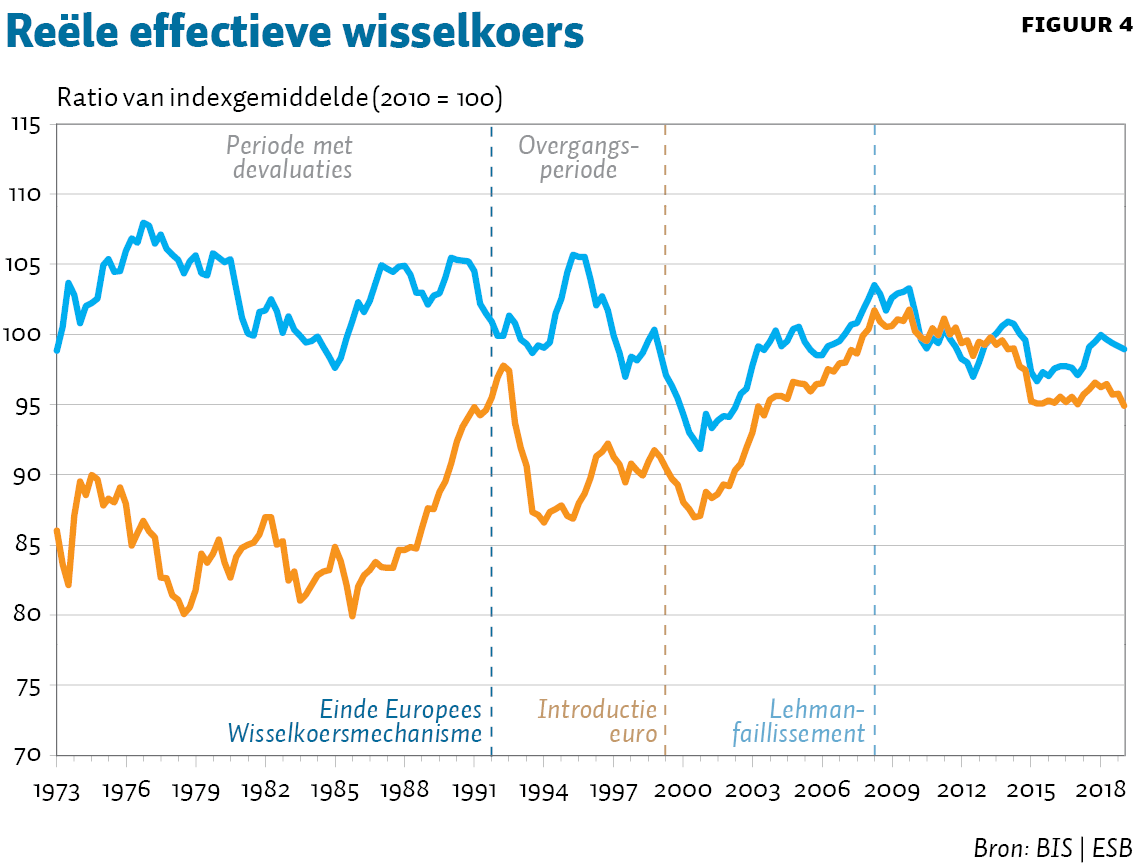

De gezamenlijke wisselkoers heeft een verschillend effect gehad op de effectieve wisselkoers van de kern- en perifere landen. De effectieve wisselkoers is een gewogen gemiddelde van de wisselkoers van een land ten opzichte van zijn wereldwijde handelspartners, en laat zien hoe competitief een land is ten opzichte van zijn handelspartners. Figuur 4 toont de gemiddelde effectieve wisselkoers, gecorrigeerd voor inflatie van de kern- en perifere landen.

Tot de invoering van de euro was er veel variatie in de wisselkoersen omdat vooral perifere landen regelmatig devalueerden om binnenlandse onevenwichtigheden te herstellen. De euro heeft het devalueren van de nominale wisselkoers onmogelijk gemaakt, en dus onzekerheid weggenomen. Kernlanden profiteren van het uitblijven van competitieve devaluaties binnen het eurogebied (Frieden, 1998). Bedrijven in Duitsland worden bijvoorbeeld niet meer benadeeld door de plotseling lagere reële kosten van de Italiaanse concurrent als gevolg van een devaluatie.

Een tweede effect van de euro (ook te zien in figuur 4) is dat de gemiddelde effectieve wisselkoers van de kernlanden permanent is gedevalueerd en die van de perifere landen gerevalueerd. De langetermijnwaarde van de euro kan grofweg gezien worden als een weerspiegeling van de gemiddelde eigenschappen van de landen in de monetaire unie. De nominale wisselkoers is hierdoor ongeveer een gemiddelde van de wisselkoersen die de individuele landen zouden hebben gehad zonder de euro. Dat betekent dat de kernlanden permanent competitiever geworden zijn ten opzichte van hun handelspartners, terwijl de periferie aan competitiviteit heeft ingeleverd. Met name dit tweede wisselkoerseffect heeft de kernlanden economische problemen a la Japan bespaard (Wolf, 2019),

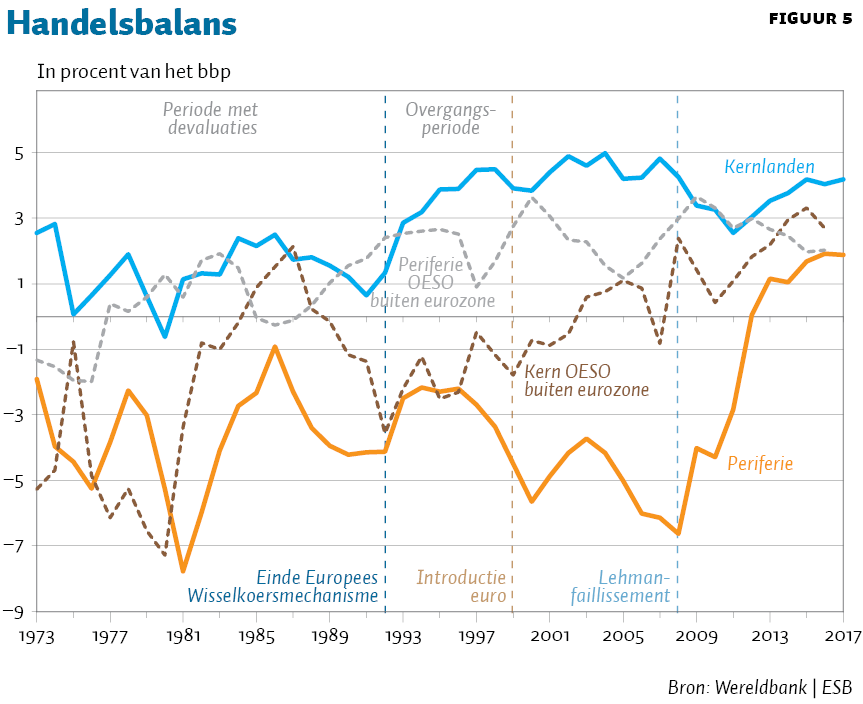

Handelsbalans

Kernlanden profiteren economisch continu van de lagere onzekerheid en zwakkere nominale waarde van de wisselkoers. Figuur 5 illustreert dit. De kernlanden hebben sinds de jaren zeventig altijd gemiddeld een betere handelsbalans gehad dan de periferie (onder andere door structurele verschillen in productiviteit). Na de invoering van de euro is dit verschil duidelijk vergroot. Ook ten opzichte van vergelijkbare OESO-landen zonder euro presteren de Europese kernlanden sinds de invoering van de euro beter qua handelsbalans, en doet de periferie dit minder goed. Uiteindelijk hebben deze scheve import- exportverhoudingen geleid tot de eurocrisis (Kleinknecht, 2012).

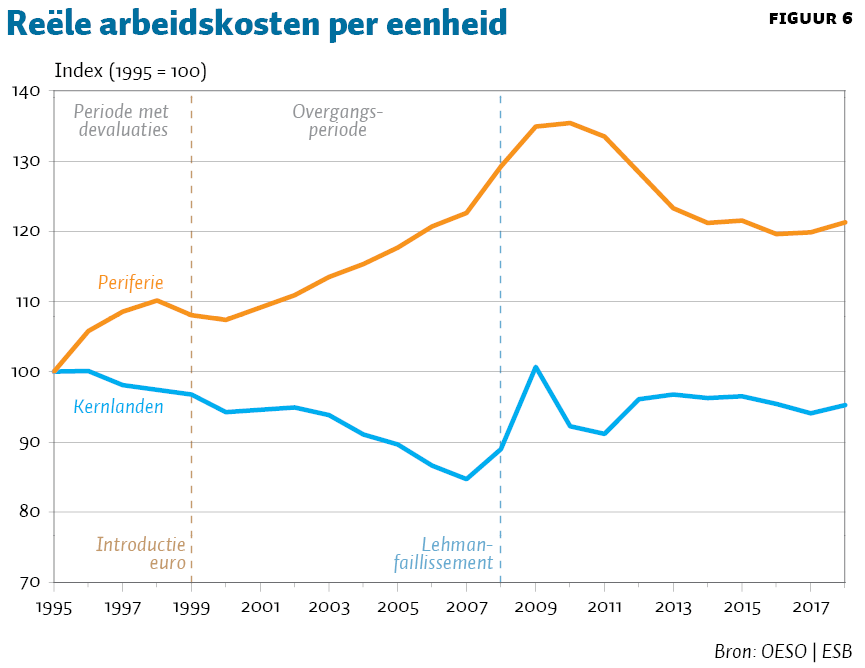

Reële arbeidskosten

De betere handelsbalans van kernlanden kan in perifere landen niet los gezien worden van de hogere reële kosten – de loonkosten per eenheid reële productie – en van de lagere reële kosten in kernlanden (figuur 6; let op: data vanaf 1995). Dit is consistent met het wisselkoerseffect: als lonen nominaal rigide zijn, verhoogt (verlaagt) een versterking (verzwakking) van de wisselkoers de reële arbeidskosten van exportproducten.

Herverdelende effecten

De invoering van de euro heeft dus verschillende macro-economische voor- en nadelen wat betreft de kern- en perifere landen. Het nettoresultaat is niet direct duidelijk.

Perotti en Soons (2019) laten met behulp van een politiek-economisch theoretisch model zien dat, in een algemeen evenwicht, de economie in kernlanden profiteert van de gemeenschappelijke munt, zelfs met een geanticipeerde transfer bij een economische crisis. De zwakkere gemeenschappelijke wisselkoers helpt de economie in kernlanden. Door een toename van competitiviteit staan bedrijven internationaal sterker. Dit stimuleert meer bedrijvigheid en creëert werkgelegenheid.

In perifere landen profiteert de overheid meer dan de economie. Sinds de invoering van de euro kunnen de overheden van perifere landen voor een lagere rente meer lenen. Deels kan dit ten goede komen aan de bevolking in de vorm van publieke uitgaven, deels is dit een gewin voor politici in de vorm van politiek of persoonlijk profijt.

De lagere rente helpt ook bedrijven in perifere landen door de investeringskosten en de belastingdruk te verlagen. Maar daar tegenover staat een hogere belastingdruk door schulduitbreiding en een sterkere wisselkoers. Bedrijven kunnen moeilijker internationaal concurreren vanwege de voor hen dure euro. Niet alleen exportgerichte bedrijven ondervinden dit nadeel, maar ook bedrijven die op de binnenlandse markt concurreren met bedrijven uit kernlanden of uit landen buiten het eurogebied. Het nettoresultaat voor de economie kan positief zijn, maar is dat in de meeste scenario’s niet.

Perotti en Soons (2019) vinden dus dat de economie in kernlanden in theorie meer profiteert dan die in perifere landen, waarbij het effect op de economie in perifere landen zelfs negatief kan zijn. Dit theoretische resultaat is in lijn met het geschatte effect in Verstegen et al. (2017). Zij schatten namelijk het werkelijke profijt van de euro door per land de werkelijkheid te vergelijken met een tegenfeitelijk scenario. Een interpretatie van deze bevindingen is dat “de rijke landen in het Noorden banen gestolen hebben van de armen in het Zuiden” (Kleinknecht, 2012).

Conclusie en discussie

Een monetaire unie tussen landen die structureel verschillen, zonder begrotingsunie, zorgt voor herverdeling en aanhoudende fricties binnen het eurogebied. Zonder geloofwaardige begrotingsbeperkingen hebben perifere landen de structurele neiging hun schulden uit te breiden. Dit heeft tot gevolg dat er in crisistijden een transfer of andere vorm van solidariteit nodig is om de monetaire unie in stand te houden.

De economisch beter presterende kernlanden staan niet te springen om enige vorm van schuldondersteuning voor de periferie. Echter, het economische succes van de kernlanden is niet alleen hun eigen verdienste. Juist door die gemeenschappelijke munt samen met de perifere landen profiteert de economie van de kernlanden van een toename in competitiviteit ten koste van de economie in perifere landen. Dit profijt rechtvaardigt de solidariteit die nodig is om de monetaire unie in stand te houden zo lang structurele verschillen doorzetten. Men zou zelfs kunnen argumenteren dat structurele transfers gerechtvaardigd kunnen zijn, maar daar zitten een hoop haken en ogen aan, zowel in de onderbouwing als wat betreft de perverse prikkels die hierdoor kunnen ontstaan.

De institutionele benadering van Perotti en Soons (2019) suggereert dat economische hervormingen, met als doel een stabielere toekomst voor de euro, gefocust moeten zijn op het inperken van de discretionaire begrotingsbevoegdheden. Doordat hun instituties structureel verschillen, kunnen perifere landen zich niet committeren aan een begrotingsbeleid zoals in kernlanden. Een verplaatsing van begrotingsbevoegdheden naar supranationale instanties zou een uitkomst kunnen bieden. Dit verkleint weliswaar het wisselkoersvoordeel voor kernlanden, maar ook de benodigde incidentele transfers. En met een combinatie van meer solidariteit en meer supranationaal toezicht zou uiteindelijk iedereen beter af zijn dan in de huidige situatie.

Literatuur

Acemoglu, D., S. Johnson en J.A. Robinson (2005) Institutions as a fundamental cause of long-run growth. In: P. Aghion en S. Durlauf (red.), Handbook of Economic Growth, vol. 1. Amsterdam: North Holland, 385–472.

Fernández-Villaverde, J., L. Garicano en T. Santos (2013) Political credit cycles: the case of the eurozone. Journal of Economic Perspectives, 27(3), 145–166.

Frieden, J. (1998) The euro: Who wins? Who loses? Foreign Policy, 112, 25–40.

Giavazzi, F. en M. Pagano (1988) The advantage of tying one’s hands: EMS discipline and central bank credibility. European Economic Review, 32(5), 1055–1075.

Kleinknecht, A.H. (2012) Een alternatieve visie op de eurocrisis. In: P. de Bijl, A. Boot, E. Sterken et al. (red.), Jaarboek Koninklijke Vereniging voor de Staathuishoudkunde. Den Haag: Sdu, 29–37.

Perotti, E. en O. Soons (2019) The political economy of a diverse monetary union. CEPR Discussion Paper, DP13987.

Rodrik, D. (2009) The real exchange rate and economic growth. Brookings Papers on Economic Activity, 2008, 365–412.

Verstegen, L., B. van Groezen en L. Meijdam (2017) Het profijt van deelname aan de euro. ESB, 102(4754S), 33–37.

Wellens, A. (2017) Het euro evangelie, deel II. Harderwijk: Gopher.

Wolf, W. (2019) How the euro helped Germany avoid becoming Japan. Financial Times, 31 oktober.