Om het Europese bankentoezicht te versterken begon op 4 november 2014 een gezamenlijk toezichtkader, het Single Supervisory Mechanism (SSM). Een van de doelen was om een internationaal speelveld tussen banken te bevorderen. Wat voor effect had dit op hun marktmacht en concurrentie?

In het kort

– De concurrentie tussen grote EU-banken, die onder SSM-toezicht staan, is sinds de invoering van het SSM toegenomen.

– Bij de kleine, niet-SSM-banken is de intensiteit van de concurrentie niet veranderd.

– Er zijn geen aanwijzingen dat toegenomen marktconcentratie een significant negatief effect heeft gehad op concurrentie.

De financiële crisis van 2008 bracht aan het licht dat de Monetaire Unie onvermijdelijk kampte met een financieel trilemma: financiële stabiliteit, financiële integratie en nationaal toezicht kunnen niet tegelijkertijd worden bevorderd. Nationaal beleid is in principe alleen gericht op het maximaliseren van de eigen welvaart, zonder rekening te houden met negatieve effecten op andere landen in de Monetaire Unie. Daardoor kunnen er systeemrisico’s worden opgebouwd en ontstaat er fragmentatie van financiële dienstverlening over de nationale grenzen heen.

Het SSM dient dit trilemma in de eurozone te doorbreken. De centrale doelstelling van het SSM is om de financiële gezondheid van de totale bankensector te bevorderen, onder meer door het toezicht en de regelgeving in alle landen gelijker te maken, zodat de belangen van de Monetaire Unie in zijn geheel worden veiliggesteld (Constâncio, 2014). Zulk uniform toezicht draagt bij aan een internationaal gelijk speelveld tussen banken en kan ook de kosten voor internationale banken verlagen om aan deze regelgeving te voldoen. Een bank kan aldus makkelijker actief worden in een ander Europees land, zodat de internationale concurrentie tussen banken wordt aangewakkerd.

De centrale vraag is welk effect het SSM heeft op de concurrentie tussen banken, gemeten via de winstopslag. Daarbij houden we rekening met de beslissing om slechts een deel van de Europese banken onder het SSM te laten vallen. Alleen het toezicht op ‘significante’ banken wordt overgeheveld van nationaal niveau naar de Europese Centrale Bank (ECB). Banken worden als significant geclassificeerd wanneer ze behoren tot de drie grootste kredietinstituten van een land, activa hebben van meer dan dertig miljard euro of activa die als aandeel in het nationale bruto binnenlands product (bbp) de twintig procent overstijgen, belangrijke grensoverschrijdende activa of passiva hebben, of wanneer ze als significant aangewezen zijn door de nationale autoriteiten.

Concurrentie tussen banken

Concurrentie in de bankensector is cruciaal om een aantal redenen, zo leert de economische theorie. Allereerst geeft concurrentie een neerwaartse druk op de prijzen van bancaire producten en diensten, en bevordert het de kwaliteit. Concurrentie heeft ook een direct effect op de toegankelijkheid van de financiële diensten en daarmee op de economische groei en welvaart. Eveneens belangrijk is dat concurrentie de transmissie van monetair beleid faciliteert, waardoor de beleidsrentes sneller doorwerken in de rentevoeten van banken. Verder heeft gebrek aan concurrentie tussen banken nadelige gevolgen voor de financiële stabiliteit, waarbij hogere leenrentes risicovoller gedrag kunnen uitlokken bij kredietnemers, die op hun beurt financieel kwetsbaarder worden (Boyd en De Nicolò, 2005).

Consolidatie, concurrentie en winstopslag

Bij gebruik van winstopslag als maatstaf van concurrentie zijn er twee belangrijke ontwikkelingen waar rekening mee gehouden moet worden. Allereerst zouden er, voorafgaand aan de invoering van het SSM, al bestaande verschillen kunnen zijn tussen grote, significante banken enerzijds en kleine, niet-significante banken anderzijds door een verschil in klanten en in de aard van de activiteiten, zodat er sowieso verschillen in de mate van concurrentie zijn. De uitdaging is dus om de aanvankelijk reeds bestaande verschillen te scheiden van het effect dat het SSM heeft gehad op concurrentie. Ten tweede zijn er, na de invoering van het SSM, verschillende consolidaties geweest. Dit kan ook invloed op de concurrentie hebben gehad.

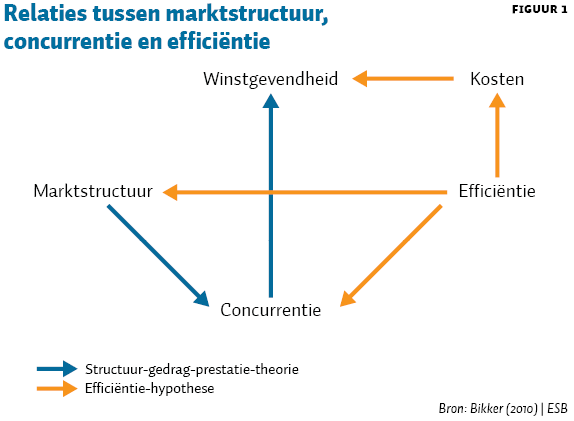

Hoe consolidatie en concurrentie samenhangen, wordt getoond in figuur 1. De klassieke structuur-gedrag-prestatie-theorie (structure-conduct-performance theory) stelt dat de marktstructuur het concurrentiegedrag bepaalt, en daarmee de winstgevendheid (aangeduid met de blauwe pijlen in figuur 1). Bijvoorbeeld: een hoge bankenconcentratie leidt tot minder concurrentie en dus tot meer winst. Een alternatief paradigma, de efficiëntie-hypothese, stelt dat efficiëntere banken hun marktaandeel vergroten doordat ze minder efficiënte banken van de markt drukken. Efficiëntere banken vertalen hun lagere kosten deels in lagere prijzen om hun concurrentiepositie te verbeteren en grotere marktaandelen te verwerven (aangeduid met de oranje pijlen in figuur 1). Consolidatie is dan een gevolg van concurrentie. Bij het gebruik van winstopslag als maatstaf van concurrentie meten we het per saldo effect van alle mogelijke onderliggende theoretische verbanden.

Effect van Europees bankentoezicht

De ECB kan gezien worden als een meer rigoureuze toezichthouder, zodat men bij de zogenaamde significant supervised entities (SSE’s) een verandering in hun gedrag zou kunnen waarnemen, terwijl zulke veranderingen voor de instellingen onder nationaal toezicht (‘kleine banken’) onopgemerkt zouden kunnen blijven (Fiordelisi et al., 2017).

Strikter toezicht zou bijvoorbeeld kunnen leiden tot meer kosten voor banken om aan toezichteisen te voldoen en die – doordat ze deels een vaste component bevatten – een prikkel inhouden tot meer consolidatie. Strikt toezicht leidt er ook toe dat de zwakte van kredietportefeuilles aan het licht komt. Een eerste gevolg hiervan kan zijn dat de noodzaak duidelijk wordt om het eigen vermogen te versterken. Recente fusies en overnames in Spanje en Italië zijn hier voorbeelden van. Een tweede gevolg kan zijn dat banken hun activiteiten verschuiven: minder kredietverstrekking en meer dienstverlening die los staat van rente-inkomstn. Een EU-breed gelijk speelveld door uniform toezicht is ook een stimulans voor internationale fusies.

Samenvattend zijn er dus potentiële SSM effecten die direct invloed hebben op de winstopslag (een gebruikte maatstaf van concurrentie) zoals de mogelijke verschuiving in activiteiten. En er zijn met het SSM samenhangende mogelijke oorzaken van consolidatie die op hun beurt ook invloed kunnen hebben op de winstopslag.

Beschrijvende statistieken

Om het effect van het bankentoezicht op concurrentie te analyseren, hebben we gegevens gebruikt van bijna 2.700 banken in de vijf genoemde EU-landen (EU5) over de jaren 2013–2016, twee jaar vóór en twee jaar na de invoering van het SSM. De gegevens zijn afkomstig van de Orbis Bank Focus-database van Bureau van Dijk. Duitsland levert de meeste banken, gevolgd door Italië en Oostenrijk.

Van deze banken zijn er 275 geclassificeerd als ‘significante’ bank oftewel SSE. Frankrijk herbergt hiervan het grootste aantal, gevolgd door Oostenrijk en Spanje. Opvallend weinig SSE-banken zijn Duits.

De gebruikte gegevens vertellen dat gemiddeld zestig procent van de bankbalansen bestaat uit leningen. De gemiddelde kredietrente is 2,80 procent, terwijl de inleenrente 1,03 procent bedraagt. Daarnaast hebben de banken een niet-rente-inkomen dat gemiddeld 1,03 procent van de totale activa bedraagt. De totale opbrengst als percentage van de balans is dus 3,83 procent, waartegenover er geschatte marginale kosten (zoals hieronder uitgelegd) bestaan van 3,30 procent.

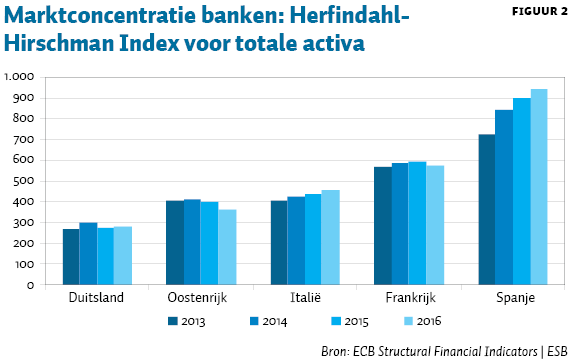

De ontwikkeling in concentratie-indices is interessant om consolidatie waar te kunnen nemen, die immers ook invloed kan hebben op concurrentie. Figuur 2 laat het niveau en de ontwikkeling zien van de Herfindahl-Hirschman Index (HHI) in de periode 2013–2016, twee jaar voor en twee jaar na de invoering van het SSM. De HHI loopt van 0 tot 10.000 punten, waarbij 10.000 volledig monopolie is. Deze HHI-meetlat van concentratie gebruiken we later in de regressie analyse om de winstopslag te verklaren. We zien hier dat in Spanje een sterke consolidatie heeft plaatsgevonden (dertig procent hogere index) en in Italië een matige (negen procent), terwijl de concentratie in Oostenrijk juist afnam met twaalf procent. De concentratie in Duitsland en Frankrijk bleef vrijwel ongewijzigd. In hoeverre deze concentratie het gevolg is van de introductie van het SSM of vooral een voortzetting van de al decennialange ontwikkeling in de marktstructuur, kunnen we met onze methode niet achterhalen.

Resultaat

De Lerner-index meet de concurrentie via de relatieve winstopslag op de marginale kostprijs van elke bank in elk jaar. Daarmee wordt zichtbaar hoeveel winst de banken op hun producten maken, hetgeen dus een indicatie van marktmacht is: meer marktmacht betekent minder concurrentie.

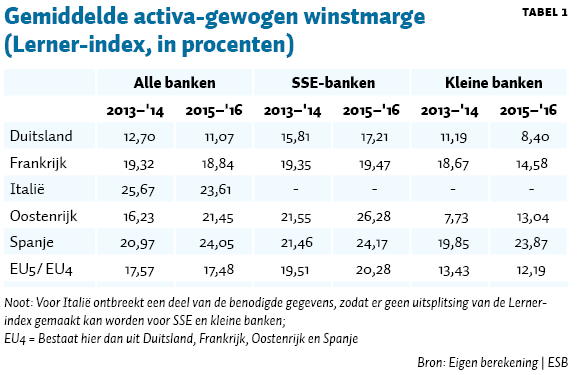

De – activa-gewogen – gemiddelde winstopslag in de EU4-landen is voor banken die onder het SSM vallen, zowel voor als na de invoering van het toezichtkader, rond de twintig procent (tabel 1). Dat is veel meer dan voor de onder nationaal toezicht staande kleine banken die een winstmarge van zo’n dertien procent hebben. Dit verschil is waarschijnlijk het gevolg van de types activiteiten die voor beide bankcategorieën uiteenlopen: grote banken leveren meer lucratieve diensten aan het grootbedrijf, terwijl kleine banken meer diensten aan consumenten leveren waarop ze een kleine winstmarge behalen.

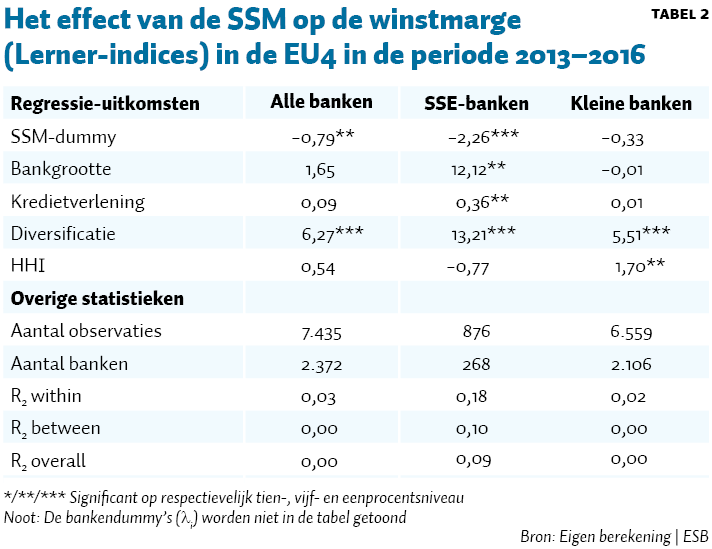

Om dit nader uit te zoeken wordt de Lerner-index verklaard via een regressiemodel waarin, naast de invoering van het SSM, ook de mate van kredietverlening, het aandeel niet op rente georiënteerde activiteiten, bankgrootte en marktconcentratie (HHI) een rol krijgen.

Tabel 2 toont dan de opvallende uitkomst dat de invoering van het SSM voor het EU4-aggregaat een statistisch significant negatief effect heeft gehad op de Lerner-index op het 99-procents-betrouwbaarheidsniveau, terwijl dit effect ontbreekt bij de kleine banken. De winstmarge is dus gedaald voor de banken die onder het SSM vallen. Sinds de invoering van het SSM is er dus meer concurrentie tussen significante banken.

Een tweede opvallende uitkomst is dat het verschil in de Lerner-index tussen beide bankengroepen vrijwel geheel kan worden toegeschreven aan het verschil in het percentage van niet-rentegevende activiteiten, de enige overige verklarende variabele die significant is. Kennelijk is er heel wat meer marktmacht op de markt van dienstverlening aan het grootbedrijf, een marktsegment waarop de grote banken opereren, dan op die van de kredietverlening. Een derde opvallende uitkomst is dat de marktconcentratie geen significant effect heeft gehad op de Lerner-index. Kennelijk spelen de indirecte effecten van het SSM via concentratie geen significante rol.

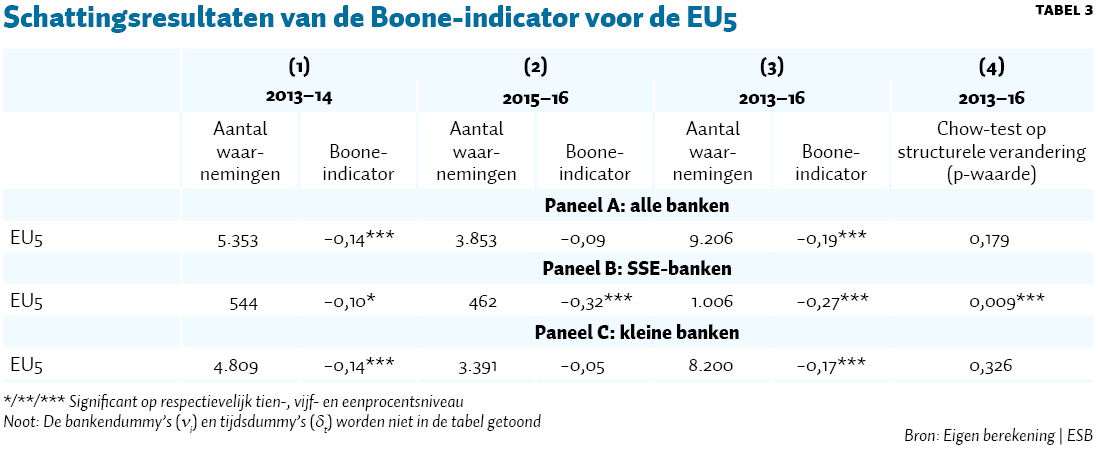

De Boone-indicator

Het meten van concurrentie is complex. Elke bestaande methode neemt slechts een deel van het concurrentiegedrag waar (Bikker en Bos, 2008). Het is daarom goed om nog een tweede methode toe te passen, als een robustness check. De Boone-indicator meet in hoeverre meer efficiënte banken door op de prijs te concurreren een groter marktaandeel verwerven, wat zou wijzen op effectieve concurrentiedruk (Bikker en Van Leuvensteijn, 2015). De indicator is (β_{0} + β_{1}) in het volgende model:

ln(ma_{it}) = γ_{0} + β_{0}ln(mk_{it})+β_{1}SSM_{t} ln(mk_{it})+ ν_{i} + δ_{t} + μ_{it}

β-{0} geeft aan hoe het marktaandeel (ma) toeneemt als de marginale kosten (mk) afnemen vóór het SMM, en β1 hoe dat effect toeneemt na de introductie van het SSM. Markaandeel van bank i in jaar t is gedefinieerd als het betrokken percentage totale activa. De schattingen met de Boone-indicator van dit fixed effects-model voor significante banken (i) in de EU5 duiden erop dat, met de invoering van het SSM, de concurrentiedruk significant (op het 99-procents-betrouwbaarheidsniveau) is toegenomen (tabel 3). Een dergelijk effect wordt niet gevonden voor de kleine banken. Daarmee is deze uitkomst in lijn met de Lerner-indices – het SSM heeft namelijk het gedrag van de grote banken significant beïnvloed in de richting van meer concurrentie, terwijl dat effect ontbreekt bij de kleine banken. De uitkomst is overtuigend voor het EU5-aggregaat. De afzonderlijke landen worden hier niet getoond. Hiervoor geldt dat (met uitzonderring van Frankrijk) de steekproef te klein is om een dergelijke uitkomst te herhalen. Als bijproduct wordt gevonden dat voor Spanje, waar de concentratie sterk toenam, er geen achteruitgang in concurrentie wordt waargenomen.

Conclusie

De concurrentie onder significante EU-banken is sinds de invoering van het SSM toegenomen, terwijl dit effect bij kleine banken ontbreekt. Deze uitkomst wordt bij twee verschillende meetmethoden van concurrentie gevonden. Het duidt op meer internationale concurrentie tussen SSM-banken, waarbij niet gezegd is dat het SSM daarvan de oorzaak is, laat staan de enige oorzaak.

Significante banken hebben (ook voordat het SSM werd geïntroduceerd) een fors hogere winstopslag, wat verklaard kan worden door hun grotere aandeel in lucratieve, niet-rentegevende activiteiten. Kennelijk is er op de markt van dienstverlening aan het grootbedrijf meer marktmacht dan op die van de traditionele kredietverlening. Het zou – vooral in het geval van de beoordeling van mogelijke fusies – goed zijn als de concurrentie-bevorderende autoriteiten zich specifiek zouden richten op deze lucratieve, niet-rentegevende activiteiten van banken. Bovendien is bij significante banken ook de bankgrootte een verklarende factor van marktmacht. Daarom is ook dit een belangrijke factor om in de gaten te houden bij het beoordelen van mogelijke fusies.

Er zijn geen aanwijzingen dat de toegenomen marktconcentratie in de periode 2013–2016 een significant (negatief) effect heeft gehad op de concurrentie. Kennelijk kunnen consolidatie en concurrentie dus tegelijkertijd toenemen.

Literatuur

Bikker, J.A. en J.W.B. Bos (2008) Bank performance: a theoretical and empirical framework for the analysis of profitability, competition and efficiency. Routledge International Studies in Money and Banking. Londen / New York: Routledge.

Bikker, J.A. (2010) Measuring performance of banks: an assessment. Journal of Applied Business and Economics, 11(4), 141-159.

Bikker, J.A. en M. van Leuvensteijn (red.) (2015) A new measure of competition in the financial industry: the performance-conduct-structure indicator. Londen / New York: Routledge.

Boyd, J. en G. De Nicolò (2005) The theory of bank risk taking revisited. The Journal of Finance, 60(3), 1329–1343.

Constâncio, V. (2014) Banking Union and European integration. Presentatie op de OeNB Economics Conference. 12 mei, Wenen. Te vinden op www.ecb.europa.eu.

Fiordelisi, F., O. Ricci en F.S. Stentella Lopes (2017) The unintended consequences of the launch of the Single Supervisory Mechanism in Europe. Journal of Financial and Quantitative Analysis, 52(6), 2809–2836.

Okolelova, I. en J.A. Bikker (2019) The Single Supervisory Mechanism: competitive implications for the banking sectors in the euro area. Utrecht University School of Economics Working Paper, 19-01.

Auteurs

Categorieën