Hoewel de economie al jaren sterk groeit, blijven de private schuldratio’s in Nederland en het eurogebied relatief hoog. Wat betekent een rentestijging voor de schuldhoudbaarheid?

In het kort

– Een plotselinge forse toename van de rente leidt vooral bij niet-financiële bedrijven tot een toename van de schuldratio.

– Huishoudens zijn relatief goed bestand tegen rentestijgingen.

De private schuld bevindt zich in Nederland en de rest van het eurogebied nog steeds op een relatief hoog peil. In Nederland bedroeg de huishoudschuld in 2017 107 procent bbp en die van niet-financiële bedrijven 113 procent bbp. Dat is hoger dan het eurogebied-gemiddelde (huishoudschuld eurogebied: 58 procent; schuld niet-financiële bedrijven eurogebied: 83 procent).

Noch in Nederland, noch in de rest van Europa zijn de schuldniveaus sinds de financiële crisis substantieel afgebouwd. Nu in de toekomst renteverhogingen verwacht mogen worden, leidt dit tot de vraag in hoeverre de private schuldniveaus minder houdbaar worden als de rente stijgt. Indien schuldafbetaling moeilijker wordt door hogere rentes, gaan huishoudens mogelijk zuinigen op andere uitgavencomponenten, zoals consumptie en investeringen. Dat zou dan weer de economische groei drukken.

Uit de literatuur weten we dat een abrupte rentestijging de consumptie en investeringen in een land substantieel drukt (DNB, 2017), en dat dit mechanisme vooral in economieën met hoge schulden prominent is (Hofmann en Peersman, 2017). Specifiek voor Nederland wijzen Bezemer en Zhang (2017) op de negatieve effecten die de hoge private schuld kan hebben op groei en financiële stabiliteit.

Om te laten zien hoe huishoudens en bedrijven er op dit moment in Nederland en het eurogebied voorstaan, onderzoeken we de gevoeligheid van de terugbetalingscapaciteit bij veranderingen in de rente. Onze analyse is tweeledig. Ten eerste schatten we het effect van een toename in de korte rente op gemiddelde rentes die huishoudens en niet-financiële bedrijven (NFC’s) betalen. Ten tweede berekenen we de terugbetalingscapaciteit (debt service ratio), die we voor de komende jaren projecteren aan de hand van een forse rentetoename van twee procent uitgestreken over twee jaar, ceteris paribus.

Berekening renteschokken

De gemiddelde rente die huishoudens en bedrijven betalen op schulden hangt onder meer af van de looptijd en de renteafspraken over de schuld. De hypotheekrente wordt bijvoorbeeld doorgaans voor meerdere jaren vastgezet. Huishoudens en bedrijven worden dus niet onmiddellijk geconfronteerd met een volledig doorvertaalde renteschok als de korte rente stijgt. Om hiermee rekening te houden, berekenen we de toename van de gemiddelde rente op basis van een VAR-model met, naast de rente die huishoudens of bedrijven gemiddeld betalen, ook de korte rente (EONIA) en de tienjaarsrente op risicovrije staatsobligaties. Hierdoor houden we impliciet ook rekening met het effect van een stijgende korte rente op de lange rente.

Voor onze exercitie zijn we geïnteresseerd in het effect van een toename in de EONIA op de gemiddelde betaalde rente door huishoudens en bedrijven. Dit effect zullen we in een volgende stap doorberekenen in de debt service ratios (DSR’s). De impulse responses uit deze VAR worden berekend door kortetermijnrestricties op te leggen aan de variabelen. We leggen op dat de NFC-rente en de huishoudrente onmiddellijk op alle schokken kunnen reageren, de tienjaarsrente kan onmiddellijk reageren op schokken in de EONIA, en de EONIA reageert niet direct op schokken in de andere rentes.

Effect renteverhoging op gemiddelde rente

Wanneer het model op deze manier is opgezet, volgt uit onze analyse dat in het eurogebied een stijging van de korte rente met 25 basispunten (bp) na zeven kwartalen bijna volledig is doorgegeven in een statistisch significante toename van de gemiddelde rente voor niet-financiële bedrijven (figuur 1). In Nederland werkt een EONIA-stijging minder sterk door in gemiddelde betaalde rentes.

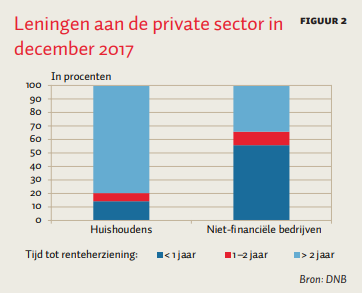

Hoewel er nog steeds sprake is van een forse toename, is in het eurogebied, en dus ook in Nederland, het effect voor huishoudens kleiner dan voor niet-financiële bedrijven. Dit komt doordat de rente voor huishoudens doorgaans voor een langere periode wordt vastgezet. Zo wordt de rente op de uitstaande schulden van Nederlandse huishoudens in tachtig procent van de bestaande contracten niet eerder dan na twee jaar herzien. Bij niet-financiële bedrijven is dit circa dertig procent (figuur 2).

Terugbetalingscapaciteit

Hogere rentes en vertragende groei kunnen leiden tot verminderde terugbetalingscapaciteit van zowel huishoudens als bedrijven. Om een indruk te krijgen van de mate waarin private schulden gedragen kunnen worden, berekent de Bank for International Settlements (BIS) deze terugbetalingscapaciteit in DSR’s. Deze meet de verhouding tussen de totale schuldbetalingen in een kwartaal – bestaande uit aflossing plus rente – en het bruto besteedbaar inkomen van de sector (winst voor afschrijvingen en na belastingen). Hoe hoger de ratio, hoe kleiner de terugbetalingscapaciteit; een renteverhoging zal dan ook harder aankomen.

Vervolgens repliceren we DSR’s op basis van de BIS-methodologie. We maken hiervoor gebruik van sectorrekeningen (onderdeel van de Nationale Rekeningen) voor het eurogebied. We laten de EONIA in 2019K1 met 25 bp stijgen. Vervolgens veronderstellen we dat de rente in de zeven volgende kwartalen ook met 25 bp toeneemt. Daarna blijft deze stabiel op twee procentpunt boven het huidige niveau. Dit is een vrij fors, en volgens de geldende marktverwachtingen onrealistisch, scenario. We willen echter rekening houden met substantieel gewijzigde financiële condities, vandaar de keuze voor deze grote schok. Ook nemen we aan dat de verhouding schuld/inkomen op het niveau van 2017K2 blijft. Alle mutaties in de DSR worden dus veroorzaakt door rentewijzigingen. Deze aanname is in lijn met de bevindingen van Hofmann en Peersman (2017).

Resultaten

In deze laatste stap voegen we de hierboven berekende gemiddelde rentes in de DSR-formules. De DSR geeft aan hoeveel procent van het bruto besteedbaar inkomen een huishouden of bedrijf kwijt is aan rente en aflossing op de schuld. Zo krijgen we een geprojecteerde DSR voor huishoudens en bedrijven, zoals deze zou oplopen indien de rente met 200 bp toeneemt.

Onze berekeningen laten zien dat de DSR’s vooral voor niet-financiële bedrijven in de eurozone snel richting het crisisniveau van 2012 bewegen (figuur 3a). De ingezette daling van vóór de crisis wordt omgedraaid en de DSR bereikt in 2021 het niveau van tijdens de eurocrisis. Door de minder snelle en onvolledige stijging van de korte rente, is de toename in Nederland trager en blijft de DSR onder de piekniveaus in de eerste jaren van deze eeuw.

Voor huishoudens valt de fors hogere DSR op voor Nederland ten opzichte van de rest van het eurogebied (figuur 3b). Dit is een gevolg van de relatief hoge hypotheekschuld. Door de relatief sterke afname van de DSR in Nederland sinds 2010, met zo’n 2,5 procentpunt, blijven de geprojecteerde DSR’s onder de crisisniveaus. Wel wordt ongeveer de helft van de daling van de DSR door de rentestijging tenietgedaan.

Conclusie

Plotselinge forse rentestijgingen brengen vooral de schuldhoudbaarheid van de niet-financiële bedrijvensector in gevaar. Dit hangt samen met de relatief hoge schuldniveaus van de sector, de snellere doorwerking van rentestijgingen doordat looptijden korter zijn en de beperkte schuldafbouw na de crisis. Blijvende monitoring van schuldafbouw in het eurogebied blijft daarom van groot belang. Huishoudens zijn beter bestand tegen rentestijgingen, onder meer door de langere looptijd en de vaste-rentestructuur van hun leningen.

Literatuur

Bezemer, D. en L. Zhang (2017) De macro-economische gevolgen van hypotheekschuld. ESB, 4749S(102), 61–68.

DNB (2017) Economische ontwikkelingen en vooruitzichten, nr. 14 (december).

Hofmann, B. en G. Peersman (2017) Is there a debt service channel of monetary transmission? BIS Quarterly Review, december.