De opkomst van China als economische grootmacht is onmiskenbaar. De manier waarop het land op het wereldtoneel opereert, maakt echter dat we China beter niet als hegemoon kunnen omarmen.

In het kort

– China kiest zijn eigen weg en opereert om de multilaterale instellingen heen.

– In Afrika komt een groeiend aantal landen in problemen door een toenemende schuld aan China.

– Het omarmen van China als nieuwe hegemoon is een gevaarlijk uitgangspunt.

Het februari-nummer van ESB verschaft vele nuttige inzichten aangaande de grote en alsmaar toenemende rol van China in de wereldeconomie. De economische reus is terug van weggeweest, zoals Marten van den Berg het in zijn column kernachtig beschrijft (Van den Berg, 2018), en de westerse landen moeten daar duidelijk nog aan wennen. De handelsschermutselingen tussen de VS en China zijn slechts het meest recente voorbeeld van het ongemakkelijke verloop van China’s herpositionering.

In het artikel ‘China als hegemoon’ kijkt de Rotterdamse hoogleraar Peter van Bergeijk naar de gevolgen van de opkomst van China voor het bestuur en de bestuurbaarheid van het mondiale economische systeem (Van Bergeijk, 2018). Hij laat zien dat de sterkere positie van China ten koste gaat van die van de huidige hegemoon, de VS. Dit betekent niet alleen dat China steeds bepalender is voor de mondiale conjunctuur, maar ook, aldus Van Bergeijk, dat het van belang is dat China met een gelijkwaardige stem kan spreken bij instellingen als het Internationaal Monetair Fonds (IMF), de Wereldbank, de OESO en de Wereldhandelsorganisatie (WTO). Dat is logisch, want het komt de internationale beleidscoördinatie natuurlijk ten goede als de tweede, en straks grootste, economie van de wereld het platform krijgt dat het op basis van zijn omvang verdient. En natuurlijk zal bij een grotere rol voor China in de internationale economische gremia niet alles hetzelfde blijven, en dus dienen de westerse landen open te staan voor de Chinese kijk op het bestuur van het mondiale economische systeem.

Naar mijn mening is hierbij niettemin een flinke dosis terughoudendheid op zijn plaats. De door Van Bergeijk verwachte veranderingen die de ‘wisseling aan de top’ met zich zal meebrengen, zijn – afgaande op China’s huidige rol in de wereldeconomie – moeilijk positief te noemen. Waar Van Bergeijk stelt dat de Chinese benadering anders is dan de westerse beleidsreceptuur, vermeldt hij uitsluitend positieve zaken en blijven de negatieve kanten van de Chinese handels- en investeringsactiviteiten onvermeld.

Bij die negatieve kanten doel ik niet op de recente perikelen op handelsgebied en evenmin op de klachten, vanuit de VS én Europa, over oneerlijke dumpingpraktijken en diefstal van technologie. De spanningen tussen China en zijn handelspartners zijn niet uniek en spelen ook tussen andere landen. Maar er zijn enkele andere, meer fundamentele punten die niet onvermeld mogen blijven in een beschouwing over de opkomst van China als economische grootmacht.

China kiest zijn eigen weg

Het Westen heeft lange tijd geleden ingezet op het betrekken van China bij de internationale gremia. China mocht in 2001 toetreden tot de WTO, hoewel het toen nog een socialistische plan-economie was, die in geen enkel opzicht voldeed aan de eisen van een vrije markteconomie met ongehinderde toegang en transparante regels (Vermeer, 2001). De westerse landen gingen ervan uit dat China dezelfde weg zou volgen als Japan en Zuid-Korea eerder deden, en zich zo zou ontwikkelen tot een markteconomie. De toenemende welvaart zou automatisch de totstandkoming van een democratische rechtsstaat met zich mee brengen, zo was de gedachte.

Tot teleurstelling van het Westen is het anders gelopen. China opereert nu vooral om multilaterale instellingen als het IMF, de Wereldbank en de Asian Development Bank (ADB) heen. Zo was China in 2013 de drijvende kracht achter het oprichten van de New Development Bank, de ontwikkelingsbank van de BRICS-landen, en ook van de Asian Infrastructure Investment Bank, die gezien wordt als een rivaal van de Wereldbank en de ADB. De eigen weg die China bewandelt, valt moeilijk te rijmen met Van Bergeijks uitspraak dat het land een constructieve rol speelt met betrekking tot de internationalisering.

Eveneens teleurstellend is dat de Chinese overheid een stevige greep op de economie blijft houden. Staatsondernemingen maken, ondanks privatiseringen, een substantieel deel uit van de economie, en de overheid gebruikt subsidies en beschermingsmaatregelen om Chinese (staats)ondernemingen te laten uitgroeien tot wereldleiders in hun sector. De Chinese staatsondernemingen zijn goed voor maar liefst zestig procent van alle buitenlandse directe investeringen. Daarbij schroomt China ook niet om zijn economische macht aan te wenden voor politieke doelen. Toen de Filipijnse regering de Chinese claim op het Scarborough-rif betwistte, stopte China onmiddellijk de import van bananen uit de Filipijnen, zogenaamd om gezondheidsredenen (The Economist, 2018a).

Ongelijk speelveld

Ook op Van Bergeijks stelling dat de Chinese inzet ondersteuning aan het open multilaterale handelssysteem biedt, is het een en ander af te dingen. Want China biedt geen gelijk speelveld, en er is geen wederkerigheid in de investerings- en handelsrelaties. Van den Berg vermeldt in zijn artikel terecht dat westerse bedrijven klagen over de toenemende handelsbarrières op de Chinese markt, en een recente ING-studie laat zien dat China gemiddeld hogere importtarieven hanteert dan de VS en de EU (Leering, 2018).

Het gaat vaak ook subtieler. Zo werden Amerikaanse creditcardbedrijven pas toegelaten in China toen Chinezen voor hun betalingen steeds vaker gebruik gingen maken van mobiele telefoons. Van een lucratieve groeimarkt was toen geen sprake meer (The Economist, 2018b). Omgekeerd gelden er voor Chinese buitenlandse directe investeringen minder belemmeringen, al is dit met name in de VS aan het veranderen. Doordat de VS vorig jaar de potentiële directe investeringen van China in hun land strenger toetsten op de invloed die deze zouden kunnen hebben op de nationale veiligheid, halveerden deze – al bleef het niveau ruim boven het niveau van voor 2016 (Scissors, 2017). De Chinese buitenlandse directe investeringen in Europa namen vorig jaar juist sterk toe. De mindere toegang tot de VS speelt hierbij mogelijk een rol, maar een verklaring is waarschijnlijk ook dat de Europese Unie nauwelijks beperkingen oplegt aan bedrijven uit derde landen die met overheidssteun op onze markt actief willen worden.

In zijn nieuwjaarsartikel in ESB, over de door globalisering vervagende grenzen, stelt Maarten Camps dat de EU zich zou moeten richten op het creëren van een gelijk speelveld, niet alleen tussen Europese spelers onderling, maar ook wat betreft die van buiten de Unie. De afspraken die er zijn gemaakt om zowel overheidsinmenging bij bedrijven als staatssteun tegen te gaan, gelden nu in veel mindere mate voor spelers van buiten Europa. Chinese staatsondernemingen kunnen hierdoor gemakkelijk op onze markt actief worden, maar omgekeerd is dat allerminst het geval. Buitenlandse ondernemingen die zich in China vestigen, moeten voor minimaal de helft in Chinese handen zijn (Camps, 2018). China biedt in dit opzicht zeker geen ondersteuning aan de openheid van het multilaterale handelssysteem.

Schuldproblemen in opkomende economieën

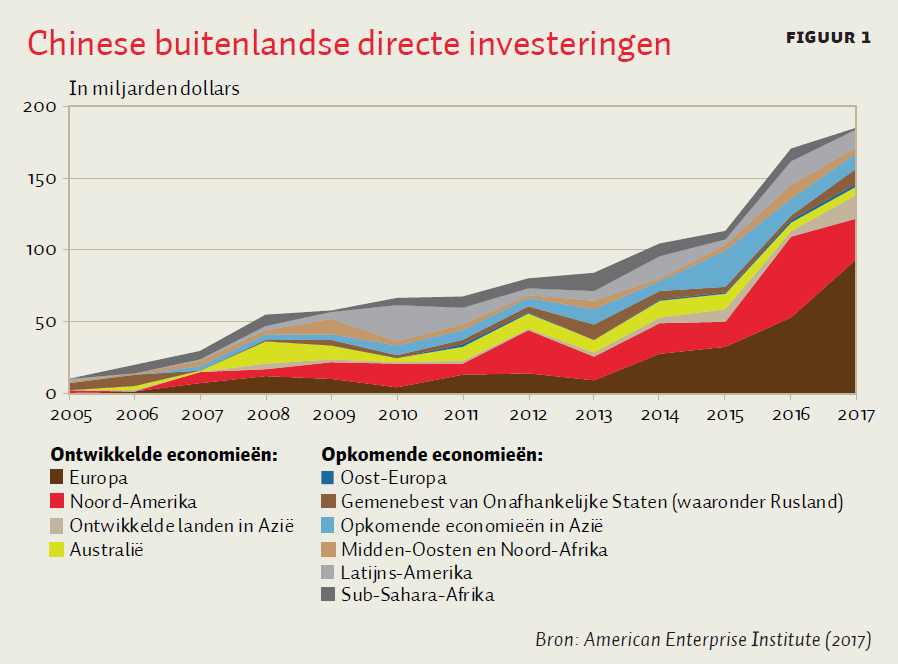

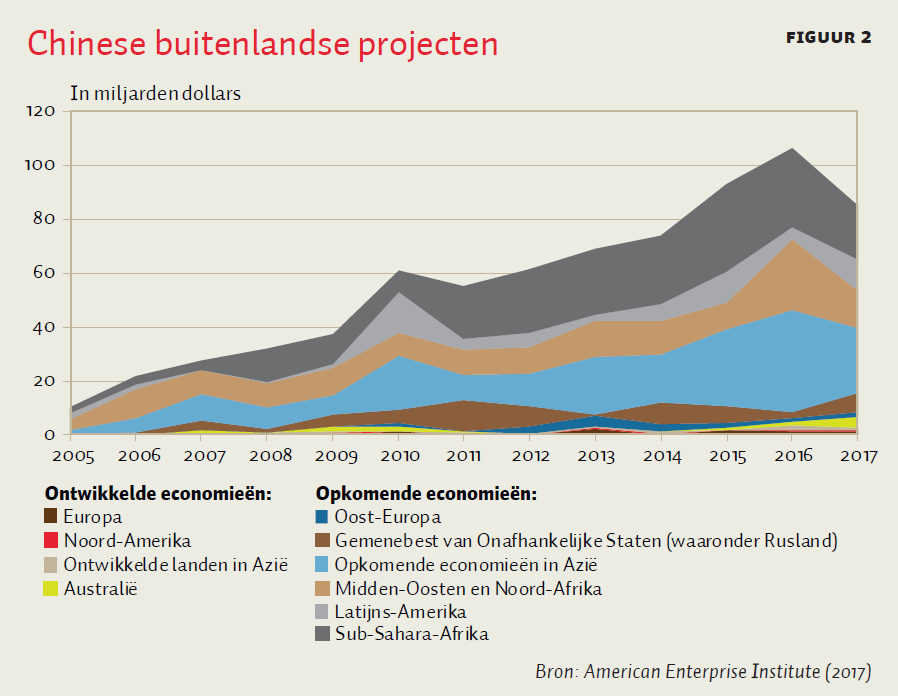

Vraagtekens zet ik ook bij Van Bergeijks bewering dat China een inspirerend alternatief biedt voor andere opkomende landen. Recentelijk hebben wij de Chinese activiteiten in opkomende economieën geanalyseerd waar het gaat om buitenlandse directe investeringen en (bouw)projecten van China (Atradius, 2018). Beide zijn sinds 2005 spectaculair gestegen, maar qua omvang zijn de directe investeringen in de opkomende economieën (figuur 1) duidelijk achtergebleven bij de omvang van de projecten (figuur 2). Een vergelijking van de twee figuren laat zien dat dit duidelijk anders is verlopen dan bij de ontwikkelde economieën. Terwijl China het grootste deel van de directe investeringen naar de ontwikkelde economieën sluisde, vonden de meeste projecten – waarbij gedacht moet worden aan onder meer de aanleg van spoorwegen en de bouw van stuwdammen en olie-installaties – in de opkomende economieën plaats.

De Chinese projecten hebben natuurlijk een positieve kant, want zij betekenen voor veel van de betreffende landen dat de infrastructuur wordt verbeterd en de exploitatie van grondstoffen kan worden uitgebreid. De laatste jaren komt echter vooral ook de zorgwekkende keerzijde van de Chinese activiteiten in deze landen naar voren. In Azië, maar vooral in Afrika, komt een groeiend aantal landen in problemen door een sterk toenemende buitenlandse schuld. Veel projecten worden deels gefinancierd door China zelf, maar vaak ook moeten de lokale overheden er zelf flink aan meebetalen. China Eximbank, de Chinese ontwikkelingsbank, en ook de commerciële Chinese staatsbanken verstrekken daartoe leningen, vrijwel altijd tegen minder gunstige condities dan bij de door multilaterale instellingen verstrekte concessionele leningen (Brautigam en Hwang, 2016). Daarbij is het ook lang niet altijd duidelijk of de investeringen zich laten terugverdienen (Janssen, 2017).

Zet men per ontvangend land de omvang van de bouwprojecten af tegen die van de economie, dan blijkt dat de tien landen met de grootste afhankelijkheid van China stuk voor stuk grote problemen hebben met de schuldhoudbaarheid. Voor een deel gaat het om landen die hun commerciële schuld laten groeien, maar vaker is er sprake van een toename van de bilaterale schuld aan China. In Afrika gaat het hierbij vaak ook om lage-inkomenslanden die vanaf het begin van deze eeuw schuldkwijtschelding hebben gekregen in het kader van het, door IMF en Wereldbank geïmplementeerde, Heavily Indebted Poor Countries Initiative (HIPC) en later ook het Multilateral Debt Relief Initiative (MDRI). Waar de in de Club van Parijs samenwerkende westerse industrielanden deze landen veel van hun schuld kwijtscholden, heeft China ze in het afgelopen decennium dus weer voorzien van nieuwe leningen. Volgens het IMF heeft in sub-Sahara-Afrika nu ruim een derde van de landen te maken met een onhoudbare schuld of een hoog risico hierop.

China heeft ook in andere opzichten weinig oog voor de behoeften van de landen waar het actief is. Anders dan bijvoorbeeld Japan – dat eveneens een belangrijke financieringsbron is voor armere, opkomende landen (Sharma, 2016) – is China ook actief in landen waar regimes de mensenrechten schenden en laat het zich weinig gelegen liggen aan de principes van maatschappelijk ondernemen (Shams, 2017). In plaats van te stellen dat China het diplomatieke spel vaardiger en scherper speelt dan de VS, kan de Chinese koers beter worden omschreven als zijnde gericht op de eigen belangen, ofwel een beleid van ‘China First’. Gelukkig zien niet alle opkomende economieën China als aansprekend voorbeeld en proberen zij de Chinese dominantie terug te dringen door zich te richten op samenwerking met andere partners, zoals India en de ASEAN-landen.

Europa’s antwoord op ‘China first’

Van Bergeijk stelt dat voor ons land samenwerking in Europees verband van het grootste belang is, omdat we zonder de EU geen invloed hebben. Dat is maar al te waar, niet in de laatste plaats omdat de EU – nu er een protectionistische wind waait vanuit de VS – de belangrijkste voorvechter is van de multilaterale samenwerkingsverbanden en instituties waar de wereldeconomie sinds de Tweede Wereldoorlog zo veel baat bij heeft gehad. Op dit mondiale collectieve goed, zoals Van Bergeijk het omschrijft, moeten we zuinig zijn. En juist daarom lijkt mij het omarmen van China als de nieuwe hegemoon en het land zien als een aansprekend voorbeeld voor opkomende economieën, een gevaarlijk uitgangspunt.

Literatuur

American Enterprise Institute (2017) China global investment tracker. Washington DC: American Enterprise Institute, juni.

Atradius (2018) Analyse kwetsbaarheid opkomende economieën voor kapitaalstromen China. Interne nota Atradius, Amsterdam, februari.

Berg, M. van den (2018) De terugkeer van een economische reus. ESB, 103(4758), 73.

Bergeijk, P. van (2018) China als hegemoon. ESB, 103(4758), 56–58.

Brautigam, D. en J. Hwang (2016) Eastern promises: new data on Chinese loans in Africa, 2000 to 2014. China-Africa Research Initiative, Working Paper, april. Te vinden op static1.squarespace.com.

Burger, B. (2017) Arme landen niet altijd gebaat bij Chinese investeringen. Reformatorisch Dagblad, 30 september.

Burger, B. (2018) Ook ‘China First’ vraagt om kritisch oordeel. Reformatorisch Dagblad, 7 april.

Camps, M. (2018) Scherp zijn bij vervagende grenzen. ESB, 103(4757), 6–9.

Hurley, J., S. Morris en G. Portelance (2018) Examining the debt implications of the Belt and Road Initiative from a policy perspective. Center for Global Development Policy Paper, 121. Paper te vinden op www.cgdev.org.

IMF (2018) List of LIC DSAs for PRGT-Eligible Countries. IMF, mei.

Janssen, P. (2017) Land-locked Laos on track for controversial China rail link. Nikkei Asian Review, 24 juni. Te vinden op opendevelopmentmekong.net.

Leering, R. en T. Spakman (2018) Unfair trade: does president Trump have a point? ING Bank, 4 april. Artikel te vinden op think.ing.com.

Scissors, D. (2018) Private data, not private firms: the real issues in Chinese investment. Washington, DC: American Enterprise Institute and Heritage Foundation, 11 januari.

Shams, S. (2017) ‘New Silk Road’ and China’s hegemonic ambitions. Deutsche Welle, 15 mei. Artikel te vinden op www.dw.com.

Sharma, M. (2016) Japan’s aid needs more imagination. Bloomberg, 8 september.

The Economist (2018a) What the West got wrong. The Economist, maart.

The Economist (2018b) Not the partner you were looking for. The Economist, maart.

Vermeer, E. (2001) China’s lange mars naar de WTO. Internationale Spectator, mei. Artikel te vinden op isgeschiedenis.nl.

Auteur

Categorieën