Kuddegedrag van grote beleggers kan instabiliteit op de financiële markten veroorzaken. Gaat dit ook op voor het beleggingsgedrag van Nederlandse pensioenfondsen bij de handel in staatsobligaties, hun grootste beleggingscategorie?

In het kort

– Nederlandse pensioenfondsen vertonen vijfmaal meer kuddegedrag in staatsobligatiehandel dan de gemiddelde aandelenhandel.

– Pensioenfondsen volgen elkaar, omdat dat kosten voor analyse bespaart en om niet uit de pas te lopen bij negatieve uitschieters.

– Kuddegedrag blijkt stabiliserend te werken in tijden van crisis en destabiliserend in normale tijden

Gedurende de Europese schuldencrisis is er regelmatig gekeken naar institutionele beleggers als mogelijke veroorzakers van instabiliteit. Institutionele investeerders hebben een groot deel van de wereldwijde financiële bezittingen in handen. We onderzoeken of Nederlandse pensioenfondsen kuddegedrag vertonen bij aan- en verkoop van staatsobligaties met een looptijd langer dan een jaar. Van kuddegedrag is sprake als pensioenfondsen meer in één bepaalde richting (aan- of verkopen) handelen dan men bij onafhankelijk en willekeurig handelsgedrag kan verwachten. Kuddegedrag kan ervoor zorgen dat prijzen de reële waarde van het bezit niet meer reflecteren. Grote prijsstijgingen als gevolg van het na-apen kunnen leiden tot bubbels op de financiële markten. Grote prijsdalingen kunnen worden versterkt wanneer pensioenfondsen elkaar volgen. Dit kan de financiële stabiliteit in gevaar brengen en leiden tot grotere volatiliteit op de financiële markten. Kuddegedrag bij beleggen is destabiliserend als pensioenfondsen elkaar achternalopen, maar stabiliserend als het om handel gaat die gebaseerd is op gelijktijdig verwerken van nieuwe informatie.

The Economist (2014) stelt dat pensioenfondsen en verzekeringsmaatschappijen geen stabiliserende rol meer spelen op de financiële markten. We gaan hier nader op in door te kijken in hoeverre kuddegedrag leidt tot meer of minder stabiliteit van de staatsobligatiemarkt, zowel gedurende als buiten de Europese schuldencrisis van 2010–2012. Kuddegedrag met betrekking tot beleggingscategorieën of gelijkgericht beleggingsgedrag door Nederlandse pensioenfondsen is eerder waargenomen (Broeders et al., 2016; Beetsma en Van de Kieft, 2016), maar dit is de eerste studie die zulk gedrag van Nederlandse pensioenfondsen bij beleggingen in staatsobligaties, de grootste categorie beleggingen, onderzoekt en exact meet. Voor andere landen is een dergelijke analyse nog nooit uitgevoerd of in ieder geval gepubliceerd.

Analyse

Wij gebruiken de kuddegedrag-maatstaf, KM, van Lakonishok et al. (1992) die in deze toepassing op staatsobligaties per land wordt uitgerekend:

KM = |P_{it}– P_{t}| – E|[P_{it}– P_{t}]|

De formule is als volgt geconstrueerd: p_{it} is het aandeel pensioenfondsen dat meer staatsobligaties aankoopt in land i in maand t, en |p_{it}– p_t| is de afwijking van dit aandeel voor land i van het algemene aan- en verkoopsentiment op de staatsobligatiemarkt voor pensioenfondsen in die maand; p_t controleert dus voor marktomstandigheden. Verder geeft E de verwachte waarde van de kuddegedrag-maatstaf aan bij willekeurig handelsgedrag. Wij berekenen de verwachte kuddegedrag-maatstaf bij willekeurig handelsgedrag door alle mogelijke combinaties na te gaan van aan- en verkopen bij het aantal handelstransacties in land i en maand t, en vervolgens de waarschijnlijkheid van het optreden vast te stellen. Gedrag dat daarvan afwijkt, is het door ons gezochte kuddegedrag. Door de constructie van de indicator duidt een positieve waarde van KM op kuddegedrag in aan- of verkopen en een negatieve waarde op willekeurig handelsgedrag.

De analyse is gebaseerd op ruim 60.000 waarnemingen van data betreffende transacties in staatsobligaties van 109 landen van de 67 grootste Nederlandse pensioenfondsen gedurende 73 maanden (december 2008 – december 2014). Deze maandelijkse data worden voor verklarende analyses aangevuld met pensioenfondskarakteristieken, indicatoren van financiële markten, macro-economische condities en andere informatie – zoals politieke stabiliteit – afkomstig van de Wereldbank en het IMF.

Gevonden kuddegedrag

Als pensioenfondsen in staatsobligaties handelen, is er vaak geen sprake van een willekeurig handelspatroon, want dan zijn er meer kopers of verkopers in de markt dan op basis van de marktomstandigheden te verwachten is. Bij willekeurig handelsgedrag zou vijftig procent van de pensioenfondsen koper en vijftig procent verkoper moeten zijn. Maar op dagen waarop er meer wordt gekocht dan verkocht, koopt 62 procent van de pensioenfondsen, en op dagen waarop er meer wordt verkocht dan gekocht, verkoopt 66 procent van de fondsen. Dat is een overschot van respectievelijk twaalf en zestien procent (veertien procent gemiddeld). Dat kuddegedrag bij staatsobligaties is bijna vijfmaal intensiever dan dat van aandelen, waar een overschot van slechts drie procent gemeten wordt (Lakonishok et al., 1992; Wermers, 1999). Onze uitkomsten zijn wel in lijn met Cai et al. (2012) die voor institutionele beleggers bij bedrijfsobligaties een kuddegedrag van vijftien procent vinden.

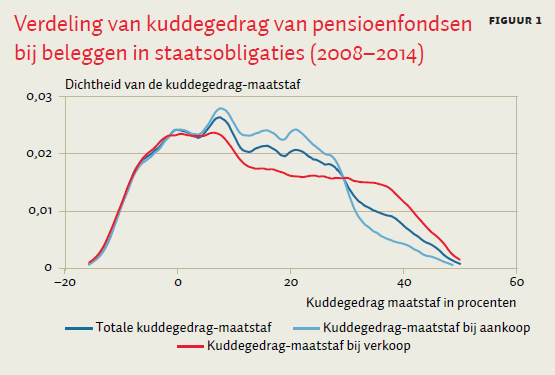

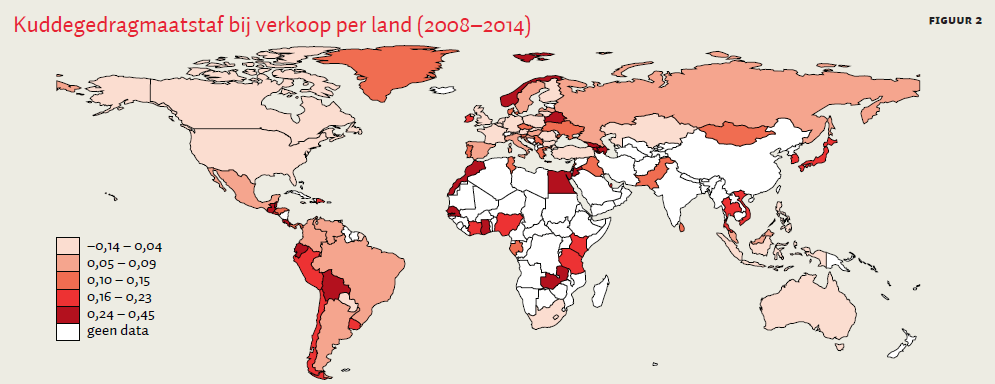

Dit resultaat is robuust in verschillende specificaties. Figuur 1 laat zien dat kuddegedrag over de gehele onderzochte periode van 73 maanden en 109 landen voorkomt, maar dat de omvang varieert van een beetje tot heel veel. Figuur 2 toont het verkoop-kuddegedrag per land.

Onderliggende oorzaken

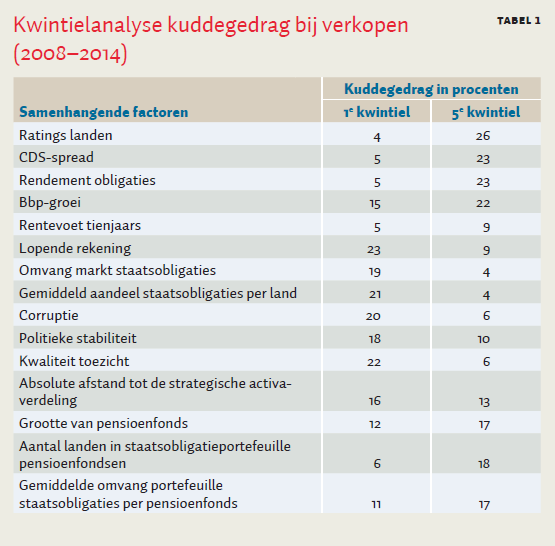

Om een beeld te krijgen van de onderliggende oorzaken van kuddegedrag laten we zien waar het veel voorkomt. We doen dit door het gemiddelde kuddegedrag bij verkopen in het laagste en het hoogste kwintiel van verschillende variabelen met elkaar te vergelijken en vervolgens voeren we een verklarende regressieanalyse uit. Tabel 1 toont de gemiddelden voor beide kwintielgroepen. Kuddegedrag blijkt vaak sterk samen te hangen met de kredietwaardigheid van een land. Zo is kuddegedrag bij verkopen maar 4 procent bij de landen met de beste kredietbeoordeling en 26 procent bij de landen met de slechtste kredietbeoordeling. Hetzelfde geldt voor de credit default spread (CDS) en voor het rendement op staatsobligaties. Macro-economische indicatoren spelen ook een rol bij de intensiteit van het kuddegedrag, zoals de lopende rekening (23 procent versus 9 procent). Een groot tekort op de lopende rekening leidt tot intensiever kuddegedrag dan een groot overschot op de lopende rekening. Er komt ook meer kuddegedrag voor bij landen waar de omvang van de staatsobligatiemarkt kleiner is, en bij landen waar pensioenfondsen relatief weinig staatsobligaties bezitten. Er is twee tot drie keer meer kuddegedrag bij corruptie, politieke instabiliteit en slecht toezicht. Ten slotte is er meer kuddegedrag bij pensioenfondsen die heel veel landen in de portefeuille hebben (18 procent versus 6 procent). Zij bezitten, naast staatsobligaties van industriële landen, ook obligaties van opkomende economieën.

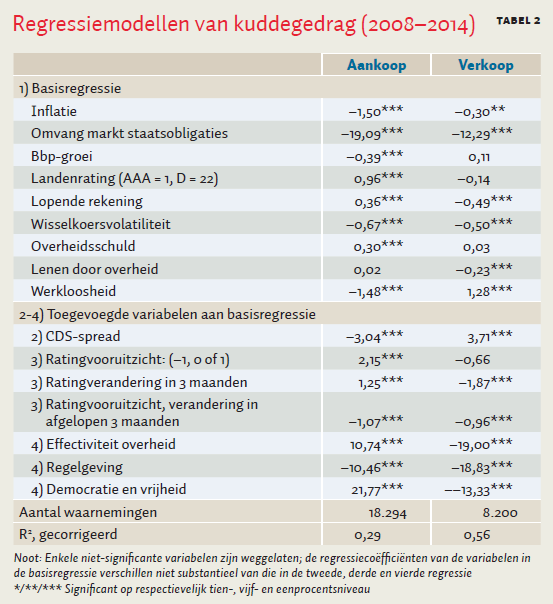

Tabel 2 vat de resultaten van de regressiemodellen samen, die het kuddegedrag bij aan- en verkoop verklaren uit macro-economische variabelen, kredietbeoordelingen en andere landkarakteristieken. Het aankoopkuddegedrag blijkt dan vooral toe te nemen naarmate de lopende rekening, ratingvooruitzichten, ratingveranderingen, effectiviteit van de overheid, democratie en vrijheid hoger zijn. Aankoopkuddegedrag neemt af met de omvang van de staatsobligatiemarkt, wisselkoersvolatiliteit, inflatie en werkloosheid. Aankoopkuddegedrag neemt ook af naarmate de credit default spread kleiner is. De rating duidt erop dat er meer kuddegedrag is bij landen met een lage rating (aangegeven met een hoger getal). Mogelijk zijn pensioenfondsen dan onzekerder over hun eigen informatie. Hoge bbp-groei, zoals veel voorkomt in Afrika, is kennelijk een indicator van een minder stabiele markt. Hoewel een hoge schuld kwetsbaar maakt, is het ook een indicatie van gemakkelijke toegang tot financiële markten, want het is immers de uitkomst van het aanbod van middelen. Al deze uitkomsten zijn significant op eenprocentsniveau en in lijn met de verwachtingen. De coëfficiënten van het ratingvooruitzicht en de ratingverandering in de afgelopen drie maanden en de regelgeving zijn onlogisch, mogelijk is dit het gevolg van schatten met fixed effects waardoor variatie tussen landen niet wordt benut. Bij OLS-schattingen zijn de coëfficiënten wel logisch.

Het kuddegedrag met betrekking tot verkopen blijkt dan vooral toe te nemen met werkloosheid en credit default spread en af te nemen met de omvang van de markt voor staatsobligaties, de lopende rekening, lenen door de overheid, de verandering van de rating, de effectiviteit van de overheid, regelgeving, democratie en vrijheid. Al deze uitkomsten zijn significant op eenprocentsniveau en in lijn met de verwachtingen. De tekens van inflatie en wisselkoersvolatiliteit kunnen we niet verklaren; mogelijk maken inflatie en wisselkoersvolatiliteit de verkoop minder interessant.

Uit de analyses komt eenduidig naar voren dat pensioenfondsen meer kuddegedrag vertonen als ze handelen in obligaties van kleinere markten en in landen met meer risico of slechtere economische omstandigheden. Dit kan komen doordat beleggingsanalyses te duur zijn voor kleine portefeuilles en doordat beheerders van deze portefeuilles op het handelsgedrag van anderen afgaan. Dat kleine pensioenfondsen meer volggedrag vertonen dan grotere fondsen, wijst in deze richting. Maar dit kan ook komen doordat beleggers van pensioenfondsen beoordeeld worden op hun prestaties relatief ten opzichte van beleggers van andere pensioenfondsen. Als fondsen samen vluchten, blijft er in negatieve zin geen enkele achter bij de rest.

Kuddegedrag stabiliseert de markt

Als gelijktijdige handel het gevolg is van gelijktijdig verwerkte correcties in de marktprijzen van de obligaties, dan draagt dat bij aan de stabilisatie. Bij na-apen van elkaars handelsstrategie is er echter sprake van destabilisatie. In de literatuur wordt een onderscheid gemaakt tussen gelijktijdig verwerkte correcties en na-apen, door na te gaan of er sprake is van rendementomkering in de maand erna (Dasgupta et al., 2011). Als er in de volgende maand inderdaad een rendementomkering is, corrigeert de markt voor een overreactie in de maand zelf.

We vinden dat in extreme marktsituaties – namelijk bij extreme rendementen, zowel positief als negatief – pensioenfondsen een stabiliserende invloed op de staatsobligatiemarkt uitoefenen. Van rendementomkering is er dan geen sprake. Een verklaring zou kunnen zijn dat pensioenfondsen in die extreme marktsituaties intensiever moeten handelen. Hun huidige portfolio sluit immers niet meer aan op hun strategische allocatie van activa (hun gewenste portfolio). Dit handelsgedrag wordt ook wel herbalanceren genoemd. Vanuit een algemeen welvaartsperspectief is deze stabilisatie van de markt positief. We vinden echter ook aanwijzingen dat het handelsgedrag van pensioenfondsen onder normale marktomstandigheden destabiliserend is (het echte kuddegedrag).

Kader 1: Kuddegedrag gedurende de Europese schuldencrisis

Over de gehele periode verschilt het kuddegedrag van beleggers in safe havens (Duitsland, Nederland, Zwitserland en Finland) nauwelijks van dat in crisislanden (Portugal, Ierland, Italië, Griekenland, Spanje en Cyprus), met uitzondering van het geringe verkoopkuddegedrag in safe havens. Gedurende de crisis neemt het aankoopkuddegedrag in de crisislanden af en het verkoopkuddegedrag toe, terwijl er voor de safe havens niets verandert. Deze effecten doen zich nog sterker voor bij de ontvangers van een reddingspakket (Griekenland, Ierland, Portugal en Cyprus): aankoopkuddegedrag daalt van 13 naar 4 procent, terwijl verkoopkuddegedrag stijgt van 13 naar 24 procent.

Het gemeten kuddegedrag is in overeenstemming met de verwachting: onder normale omstandigheden weken de crisislanden niet veel af van de andere landen, maar gedurende de crisis nam het risico daar sterk toe, en daarmee ook de behoefte van pensioenfondsbeleggers om ten aanzien van de crisislanden niet anders te beleggen dan hun collega’s van de andere pensioenfondsen.

Conclusie

Nederlandse pensioenfondsen vertonen in hun handel in staatsobligaties kuddegedrag. Er zijn aanwijzingen dat dit gedrag deels gedreven wordt door gebrek aan informatie, wat duidt op een gebrek aan financiële deskundigheid, en op het elkaar volgen bij grotere risico’s om qua beleggingsrendement geen uitschieter te hoeven zijn. Als kuddegedrag bijdraagt aan de stabilisatie in extreme marktomstandigheden, komt dit waarschijnlijk door herbalanceren – zoals ook wordt gesteld door Beetsma en Van der Kieft (2016) en Bikker en Spierdijk (2004). Dit kan opwegen tegen destabilisatie onder normale marktcondities. Stabilisatie treedt immers op wanneer dat het hardst nodig is, namelijk bij grote prijsbewegingen tijdens een crisis.

Literatuur

Beetsma, R. en R. van de Kieft (2016) De systeemrelevantie van Nederlandse pensioenfondsen. ESB, 101(4732), 282–285.

Bikker, J.A. en L. Spierdijk (2004) Invloed institutionele beleggers op beurskoersen. Bank- en Effectenbedrijf, 53(6), 12–15.

Broeders, D., D. Chen, P. Minderhoud en W. Schudel (2016) Kuddegedrag onder Nederlandse pensioenfondsen. ESB, 101(4737), 436–439.

Cai, F., S. Han en D. Li (2012) Institutional herding in the corporate bond market. International Finance Discussion Paper, 2012-1071.

Dasgupta, A., A. Prat en M. Verardo (2011) Institutional trade persistence and long-term equity returns. The Journal of Finance, 66(2), 635–653.

Koetsier, I. en J. Bikker (2017) Herding behaviour of Dutch pension funds in sovereign bond investment. DNB Working Paper, 569.

Lakonishok, J., A. Shleifer en R.W. Vishny (1992) The impact of institutional trading on stock prices. Journal of Financial Economics, 32(1), 23–43.

The Economist (2014) Assets or liabilities? The Economist. Finance and economics, 2 augustus.

Wermers, R. (1999) Mutual fund herding and the impact on stock prices. The Journal of Finance, 54(2), 581–622.

1 reactie

Allemaal het gevolg van het excessief verlagen van het rente door m.n. ook de ECB. Daardoor worden ze gedwongen veel actiever te beleggen en lopen ze dus ook allemaal achter dezelfde prooi aan.