De recente crisis heeft de steun voor de euro aan het wankelen gebracht. Er wordt onder andere getwijfeld aan de baten van de euro. Welk effect heeft de Economische en Monetaire Unie (EMU) gehad op de economische groei? En is dit effect veranderd sinds de financiële crisis?

In het kort

Dit artikel is gebaseerd op Verstegen et al. (2017)

In het kort

– De meeste landen, waaronder Nederland, hebben tot aan de crisis geprofiteerd van de euro.

– Vanwege deelname aan de euro zijn met name de PIIGS-landen hard geraakt door de financiële crisis.

– De euro heeft Duitsland van 2008 tot en met 2014 juist hogere groei gebracht.

Het succes van de EMU is de afgelopen jaren flink ter discussie gesteld. Verschillende critici stellen dat sommige lidstaten ten koste van andere konden profiteren vanwege het EMU-lidmaatschap. Zo beschuldigde Peter Navarro, adviseur van president Trump, Duitsland er onlangs van de ondergewaardeerde euro te gebruiken om zowel de VS als de EU-partners uit te buiten. En zo stelde de Partij voor de Vrijheid in haar verkiezingsprogramma dat Nederland terug moet naar de gulden.

Ook onder economen is er discussie. Zo wijst Nobelprijswinnaar Joseph Stiglitz erop dat EMU-landen grote moeite hebben de economische schokken van de recente financiële crisis op te vangen (Stiglitz, 2016). De afwezigheid van autonoom monetair beleid als instrument om economische schokken op te vangen doet zich waarschijnlijk het meest gelden ten tijde van een recessie.

De vraag dringt zich op in hoeverre EMU-deelname voordelig is voor de economische groei en of de crisis Nederland en andere EMU-landen harder geraakt heeft omdat ze onderdeel uitmaken van de EMU. We zullen deze vragen beantwoorden met behulp van twee gedegen nulscenario’s: een waarin het land de euro nooit invoert en een waarin het land er in 2008 uit stapt. Daarnaast onderzoeken we welke factoren bepalend zijn voor de effecten van EMU-deelname.

Nulscenario

Om een effect van EMU-deelname op de economische groei van een land te identificeren, is het noodzakelijk om een nulscenario te construeren. Dit scenario is ingegeven door het antwoord op de vraag: “wat zou het reële bruto binnenlands product (bbp) per hoofd van de bevolking zijn geweest als de lidstaat zich niet had aangesloten bij de EMU?” Het effect van EMU-deelname is dan het daadwerkelijke groeipad van het bbp minus het nulscenario.

Bij de constructie van het nulscenario is het belangrijk om te corrigeren voor verschillen in economische kenmerken. Een simpele vergelijking van het tijdpad van het reële bbp per hoofd van de bevolking tussen leden en niet-leden van de EMU volstaat niet. Zo’n vergelijking schrijft namelijk zowel het effect van deelname aan de EMU als de verschillen in economische kenmerken, die mede het bbp verklaren, toe aan de EMU-deelname.

Ook een fixed-effects-regressie, zoals in Micco et al. (2003) en Glick en Rose (2015), voldoet niet. In een fixed-effects-regressie varieert het effect van EMU-deelname niet over de tijd. Deze variatie over de tijd is echter precies waar we in geïnteresseerd zijn; de critici van de euro stellen namelijk dat EMU-deelname in de crisis een negatief effect had op de economie, terwijl de voorvechters wijzen op positieve effecten over de hele periode.

Wij baseren daarom ons nulscenario voor elk lid van de EMU op de synthetic control method (SCM), zoals ontwikkeld door Abadie en Gardeazabal (2003). Die methode schat het nulscenario met een gewogen gemiddelde van het bbp van controlelanden. De weging, die per EMU-land verschilt, is daarbij cruciaal en zorgt ervoor dat de verschillen tussen de economische kenmerken van het EMU-land en de synthetische controle in de periode voor de invoering van de EMU zo klein mogelijk zijn. Deze methode wordt ook gebruikt in de analyse van Saia (2017), waarin voor het Verenigd Koninkrijk de kosten van het niet deelnemen aan de EMU worden geschat. Saia vindt dat de handel met zowel eurolanden als niet-eurolanden substantieel hoger zou zijn geweest als het Verenigd Koninkrijk wel in de EMU was gestapt.

Het is belangrijk om te vermelden dat het geschatte effect het verschil is tussen het deelnemen of niet deelnemen aan de monetaire unie; het nulscenario is namelijk dat een lidstaat de euro niet had ingevoerd, niet dat de EMU als geheel niet zou hebben bestaan.

SCM-schatting

De weging in de SCM is gebaseerd op inflatie, handel, arbeidsmarktdeelname, werkloosheid, opleidingsniveau, migratie en verschillende financiële en politieke variabelen. We kiezen voor een beperkte groep controlelanden waarvoor veel data beschikbaar zijn. Dat levert een betere match op dan een grotere groep landen waarvoor minder data beschikbaar zijn. De controlegroep bestaat uit Australië, Canada, Chili, Denemarken, IJsland, Japan, Mexico, Nieuw-Zeeland, Noorwegen, Turkije, het Verenigd Koninkrijk, de Verenigde Staten, Zweden en Zwitserland. De data zijn voornamelijk afkomstig uit de World Bank Database (2010) en de Worldwide Governance Indicators Dataset van Kaufmann et al. (2010).

Als beginjaar voor de SCM kiezen we 1997. De effecten van EMU-deelname zijn namelijk al vanaf 1997 zichtbaar, ondanks dat de EMU pas in 1999 van start ging. Dit anticipatie-effect ontstaat doordat consumenten, bedrijven en overheden op de introductie van de euro anticipeerden en hun gedrag aanpasten.

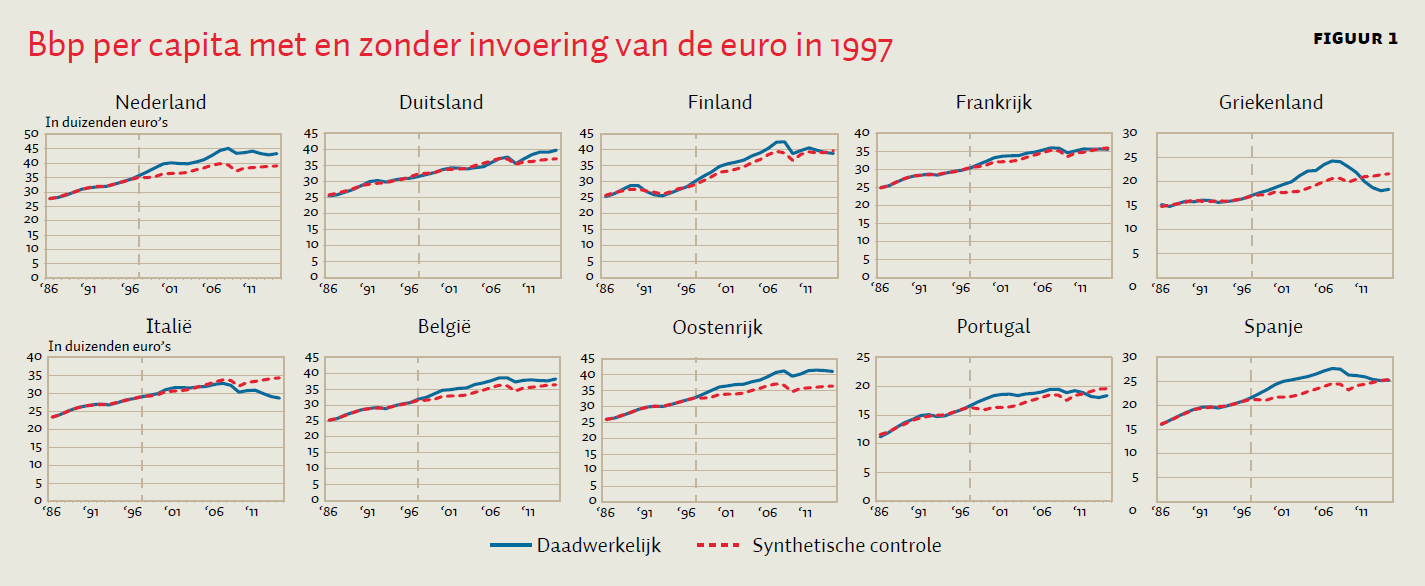

Figuur 1 presenteert de groeipaden van het reële bbp per hoofd van de bevolking van de werkelijke ontwikkeling en het synthetische nulscenario voor tien lidstaten van de EMU. De paden zijn vrijwel identiek voor 1997. Deze match is een belangrijke indicator voor de validiteit van de resultaten, omdat het verschil tussen het daadwerkelijke groeipad en het synthetische nulscenario in latere jaren dan overtuigend aan de EMU-deelname kan worden toegeschreven. Ook hebben de nulscenario’s van de SCM een kleinere voorspelfout voor de periode tot aan de invoering van de euro dan een fixed-effect-regressie. Alleen voor Ierland is de match van mindere kwaliteit vanwege de uitzonderlijke bbp-cijfers door de grote buitenlandse investeringen. Ierland wordt verder niet meegenomen in deze analyse.

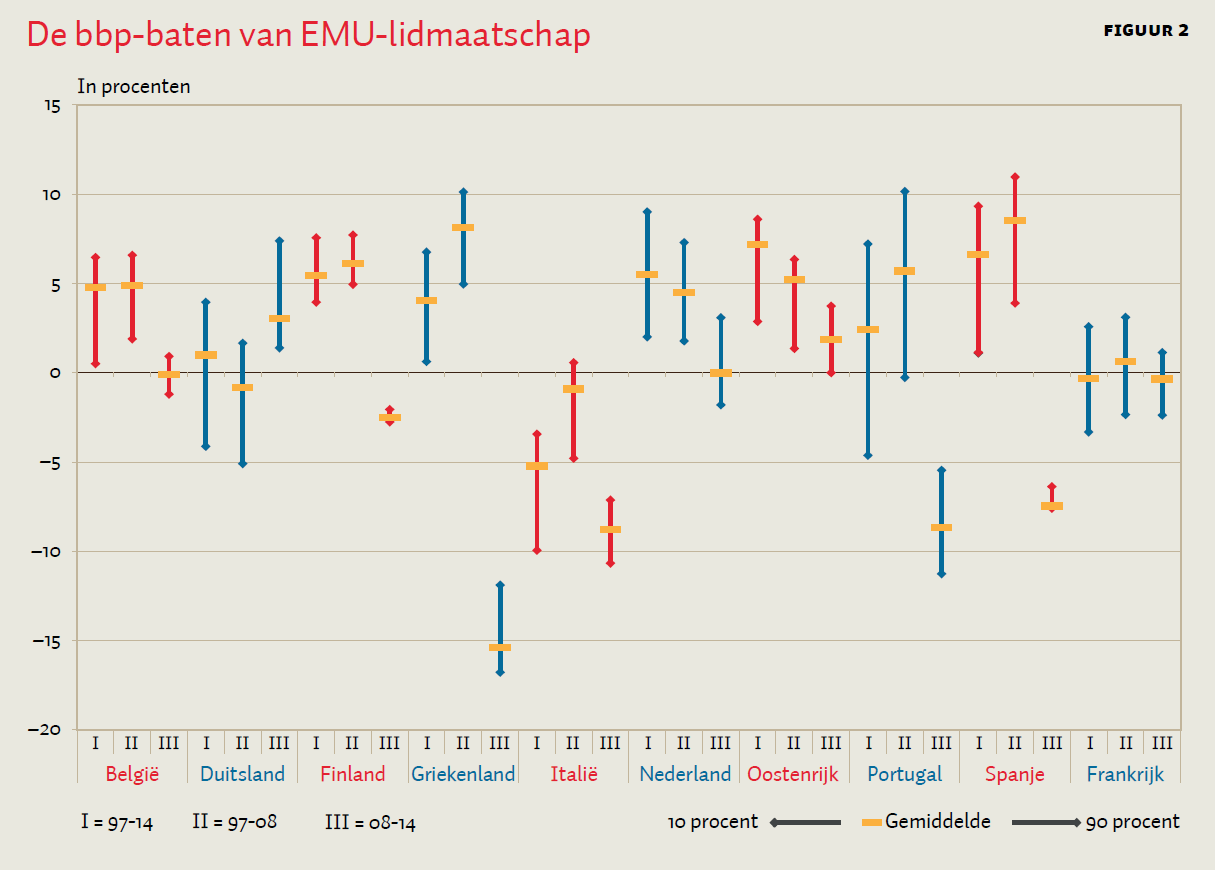

Betrouwbaarheidsintervallen voor de schatting zijn gebaseerd op Saia (2017). We kiezen hiervoor vijftig keer willekeurig elf van de veertien landen uit de controlegroep en construeren hiermee een nulscenario. Op basis van deze vijftig nulscenario’s volgt een distributie van het EMU-effect voor elk EMU-land. Figuur 2 toont het gemiddelde effect met tachtig procent betrouwbaarheidsinterval.

Het Profijt van EMU-deelname

Voor de gehele EMU-periode heeft Nederland significant profijt van EMU-deelname gehad, waarvan met tachtig procent zekerheid gezegd kan worden dat het tussen 1,8 en 9,0 procent van het reële bbp per capita ligt. Ook België, Finland, Griekenland, Oostenrijk en Spanje hebben significant profijt gehad. De Italianen hebben echter een significant verlies geleden, waarvan met een betrouwbaarheid van tachtig procent gezegd kan worden dat het verlies tussen 3,4 en 10,2 procent ligt. Voor Frankrijk, Duitsland, en Portugal is geen duidelijk positief of negatief effect te zien.

Voor de meeste lidstaten zijn de baten van deelname aan de EMU positief over de hele periode. Maar na 2008 kruipen het daadwerkelijke groeipad van het bbp en het synthetische nulscenario in figuur 1 weer dichter naar elkaar toe. Voor de meeste landen is er een breuk zichtbaar in 2008. Door de synthetische controlemethode toe te passen op het jaar 2008, kunnen we de impact van de crisis op EMU-landen vergelijken met de impact op niet-EMU-landen.

De betrouwbaarheidsintervallen voor de crisisperiode in figuur 2 zijn gebaseerd op deze schatting van het effect van de crisis op EMU-landen in vergelijking met niet-EMU-landen. De meeste EMU-lidstaten waren beter af geweest als ze na 2008 niet in de monetaire unie hadden gezeten. Het verlies van autonoom monetair beleid wordt dus meer gevoeld tijdens een recessie dan tijdens normale economische tijden (waarvoor het effect van EMU-deelname vooral positief was). Dit effect lijkt het grootst in Zuid-Europa en Finland.

Duitsland is hierop een uitzondering. De Duitsers zijn er gemiddeld in reëel bbp op vooruitgegaan tijdens de crisisjaren, terwijl het effect van deelname aan de EMU tijdens de jaren voor de crisis veel kleiner was. Duitsland lijkt dus sterk te hebben geprofiteerd van EMU-deelname tijdens de crisis. Dit kan het gevolg zijn van een voor Duitsland gunstige wisselkoers van de euro zoals Peter Navarro betoogde. Opvallend is wel dat dit effect voor een land als Oostenrijk veel kleiner is, en voor België en Nederland zelfs negatief. De positieve ontwikkeling in Duitsland lijkt dan ook vooral te maken te hebben met een structurele versterking van de Duitse economie die al in de jaren vóór de crisis is ingezet.

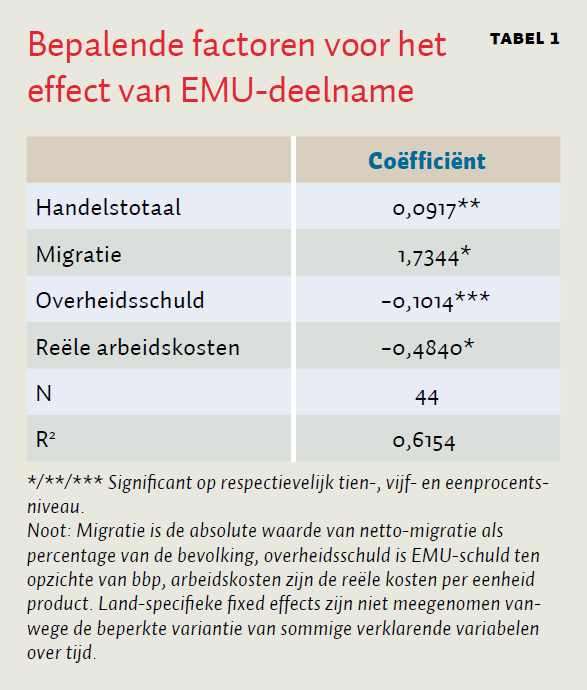

Bepalende factoren

Voor zowel de huidige EMU-landen als mogelijke toekomstige toetreders is het belangrijk om te begrijpen welke factoren bepalend zijn voor de winsten of verliezen die deelname aan de EMU met zich meebrengt. Ook kunnen deze inzichten helpen om aspecten van de EMU te verbeteren.

Om deze relaties in kaart te brengen, regresseren we het geschatte EMU-effect vanaf 1997 met OLS op een aantal onafhankelijke variabelen, die de literatuur (McKinnon, 1963; Mundell, 1961) aan de baten en kosten van een monetaire unie relateert, zie tabel 1. Het doel van deze analyse is slechts om een belangrijke correlatie tussen het EMU-effect en bepalende factoren aan te tonen, en niet om een causaal verband bloot te leggen.

De literatuur stelt dat een land waarin veel handel wordt gedreven, waarin arbeidsmobiliteit een grotere rol speelt, waarin de schuld laag is – en er dus ruimte is voor budgettair beleid – en waarin de arbeidskosten laag zijn meer profiteert van een monetaire unie met een gemeenschappelijke munt. De regressie in tabel 1 bevestigt deze stellingen.

Conclusie en beleidsimplicaties

Tot aan de financiële crisis hebben bijna alle EMU-lidstaten geprofiteerd van hun deelname aan de Economische en Monetaire Unie. Voor Nederland heeft de introductie van de euro over de periode 1997–2014 per jaar gemiddeld 5,5 procent van het reële bbp per hoofd van de bevolking opgeleverd.

Toch komt de recente discussie over de werkelijke voor- en nadelen van de EMU niet geheel uit de lucht vallen. Het effect van deelname aan de monetaire unie is voor een flink aantal landen door de crisis negatief. Vooral de zogeheten PIIGS-landen (Portugal, Ierland, Italië, Griekenland en Spanje) zouden door de crisis aanzienlijk minder hard getroffen zijn als ze de euro niet hadden ingevoerd. Het reële bbp in Griekenland, Italië en Portugal is op dit moment zelfs lager dan het zou zijn geweest zonder EMU-deelname. En het initiële positieve effect van deelname is voor Finland, Frankrijk en Spanje weggesmolten.

De kans dat een land profiteert van EMU-deelname wordt groter als het een relatief open economie betreft met een lage overheidsschuld, een flexibele arbeidsmarkt en een sterke concurrentiepositie, zie tabel 1. Het versterken van deze factoren in de deelnemende landen zal voor de overlevingskans van de EMU in de toekomst zeker van belang zijn. De vraag blijft echter of dit voldoende zal zijn, of dat aanvullende instrumenten noodzakelijk zijn om de risico’s van economische schokken tussen de lidstaten te delen.

Literatuur

Abadie, A. en J. Gardeazabal (2003) The economic costs of conflict: a case study of the Basque country. The American Economic Review, 93(1), 113–132.

Glick, R. en A.K. Rose (2015) Currency unions and trade: a post-EMU mea culpa. NBER Working Paper, 21535.

Kaufmann, D., A. Kraay en M. Mastruzzi (2010) The worldwide governance indicators: methodology and analytical issues. World Bank Policy Research Working Paper, 5430.

McKinnon, R. (1963) Optimum currency area. The American Economic Review, 53(4), 717–725.

Micco, A., E. Stein, G. Ordoñez et al. (2003) The currency union effect on trade: early evidence from EMU. Economic Policy, 18(37): 315–356.

Mundell, R. (1961) A theory of optimum currency areas. The American Economic Review, 51(4), 657–665.

Saia, A. (2017) Choosing the open sea: the cost to the UK of staying out of the euro. Journal of International Economics, 108, 82–98.

Stiglitz, J. (2016) The euro: how a common currency threatens the future of Europe. New York: W.W. Norton & Company.

Verstegen, L.H.W., B.J.A.M. van Groezen en A.C. Meijdam (2017) Benefits of EMU participation: estimates using the synthetic control method. CentER Discussion Paper, 2017-032.

World Bank (2010) World development indicators. Washington D.C.: The World Bank.

Auteurs

Categorieën