De energietransitie vergt een ongekende uitbreiding van de energie-infrastructuur, zoals elektriciteitskabels en warmteleidingen. Omdat de beheerders van deze infrastructuur een monopolie hebben, maximeert de Autoriteit Consument & Markt (ACM) hun rendement. Dat rendement is echter te laag. Aanpassing van de rekenmethode is vereist om voldoende investeringsruimte en -bereidheid te creëren.

In het kort

- Het huidige maximumrendement van de Nederlandse netbeheerders is lager dan in de rest van Europa.

- De ACM is er ten onrechte van uit gegaan dat de (voorheen) lage rente zorgde voor een lager vereist rendement.

- Er zou in de methodiek meer rekening gehouden moeten worden met de vereiste investeringen in de komende jaren.

Om Nederland te verduurzamen en de klimaatdoelstellingen te halen zijn er de komende decennia ongekende aanpassingen nodig aan de energie-infrastructuur. Voor uitbreiding en aanpassing van elektriciteits- en gasnetten is er naar schatting over de periode 2020–2050 meer dan 102 miljard euro aan investeringen nodig (PwC, 2021). Voor de uitbreiding van het aantal warmtenetten komt daar nog eens zo’n 40 miljard euro bij (Greenvis, 2022).

Recente ontwikkelingen, zoals de inflatie, en de meer ambitieuze overheidsdoelstellingen (REPowerEU, Fit for 55 en de wijzigingen van de Klimaatwet) zullen het benodigde investeringsbedrag doen toenemen. Grofweg moeten de beheerders van elektriciteits- en gasnetten en van collectieve warmtebedrijven hun investeringen meer dan verdubbelen in vergelijking met de afgelopen tien jaar.

De bedrijven die investeringen in de infrastructuur moeten doen, worden – gelet op het monopoloïde karakter dat de infrastructuur vaak heeft – door de ACM (Autoriteit Consument & Markt) gereguleerd. Voor elektriciteit en gas werkt dat ietwat anders dan voor warmtenetten. Het beheer van elektriciteits- en gasnetwerken is wettelijk voorbehouden aan netbeheerders, op grond van de Energiewet. De tarieven worden door de ACM vastgesteld. Warmtenetten worden geëxploiteerd door een breed scala aan kleine en grote, meestal verticaal geïntegreerde collectieve warmtebedrijven. De regulering van collectieve warmte ligt vast in de Warmtewet, die momenteel wordt herzien. Er is hier op dit moment geen sprake van tariefregulering, maar van een ‘rendementsmonitor’, waarbij de ACM de bevoegdheid heeft om eventuele overrendementen af te romen.

Hoewel de reguleringsmethodiek dus verschilt, stelt de ACM voor zowel netbeheerders (elektriciteit en gas) als voor collectieve warmtebedrijven een ‘redelijk rendement’ vast. Deze zogeheten Weighted Average Cost of Capital (WACC) is het rendement dat de ACM beschouwt als een redelijke vergoeding op geïnvesteerd vermogen, gegeven de onderliggende risico’s van deze bedrijven. De WACC is daarmee een centrale component van de regulering van energie-infrastructuur, omdat deze bepaalt hoeveel rendement – en daarmee ook omzet – de bedrijven kunnen of maximaal mogen maken.

De theorie achter een redelijk rendement is dat een investeerder gecompenseerd moet worden voor de risico’s die hij loopt op zijn investering. Risicovolle investeringen vergen een hoger rendement dan investeringen met weinig risico. De kunst voor een regulator zoals de ACM is dus om de risico’s van een gereguleerde activiteit in te schatten en te vertalen naar een redelijk rendement. De gereguleerde onderneming mag dit rendement verwerken in zijn tarieven, en die tarieven worden dan als ‘redelijk’ gezien.

De ACM volgt bij het vaststellen van de WACC het zogeheten Capital Asset Pricing Model (CAPM). Hierbij worden de kosten van kapitaal samengesteld uit een aantal bouwblokken die worden afgeleid uit de feitelijke marktinformatie van vergelijkbare ondernemingen (een peergroup). Voor de precieze berekeningen volgt de ACM altijd dezelfde technische uitgangspunten, zie kader 1.

Hoewel de basis van de methodiek wat ons betreft niet ter discussie staat, achten wij het wenselijk om een aantal aanpassingen te doen in de technische uitgangspunten. De reden daarvoor is dat de huidige uitgangspunten leiden tot zeer lage, redelijk geachte rendementen – hetgeen ten koste gaat van de mogelijkheid en bereidheid om snel te investeren in de vanwege de energietransitie gewenste aanpassingen in de infrastructuur.

Kader 1: WACC-methode ACM

De WACC is het gewogen gemiddelde van de kostenvoet eigen vermogen en de kostenvoet vreemd vermogen. De WACC wordt beschouwd als het redelijke rendement voor een onderneming. De ACM bepaalt een WACC voor de bedrijven in de sectoren waarvoor zij toezichthouder is, waaronder de netbeheerders en warmtebedrijven. Voor alle sectoren maakt de ACM gebruik van dezelfde methodologie. De formule voor de WACC zoals gehanteerd door de ACM is:

WACC=[gearing×kostenvoet vreemd vermogen×(1-belastingvoet)]+ [(1-gearing)×kostenvoet eigen vermogen] (1)

De ACM maakt bij vaststelling van de kostenvoet eigen vermogen van het Capital Asset Pricing Model (CAPM), dat als de meest gangbare en theoretisch sterkst onderbouwde methode wordt beschouwd. De kostenvoet eigen vermogen wordt bepaald middels formule (2):

kostenvoet eigen vermogen = risicovrije rente + equity beta × equity marktrisicopremie (2)

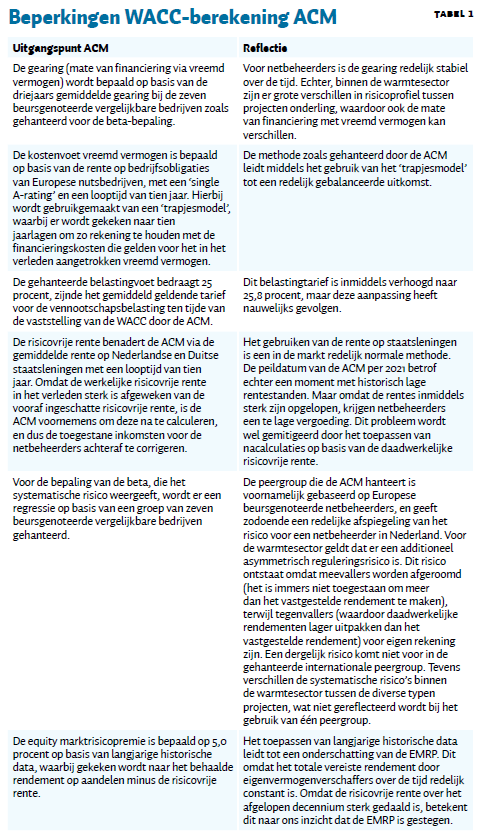

In tabel 1 worden de individuele componenten van de WACC-berekening besproken, zoals die zijn gehanteerd in de meest recente WACC–berekening voor de netbeheerders (ACM, 2021). De onderliggende analyses zijn voor ACM uitgevoerd door onderzoeksbureau Brattle (Brattle, 2021).

Historisch en internationaal laag rendement

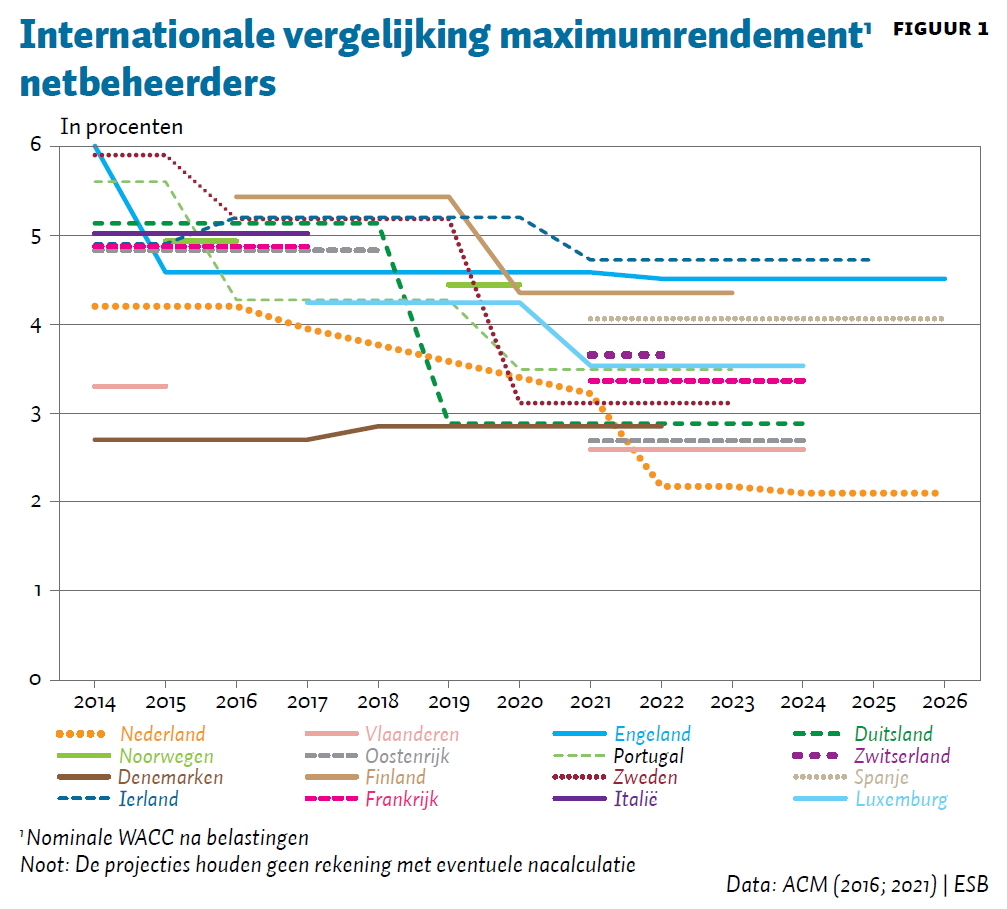

De WACC voor netbeheerders is zowel historisch als internationaal gezien erg laag. De WACC bedraagt 2,9 procent nominaal vóór belastingen, en 2,2 procent nominaal erna (ACM, 2021). De WACC voor warmte in de periode 2023–2025 is voorlopig vastgesteld op 4,2 procent nominaal vóór belasting, en 3,2 procent nominaal erna (ACM, 2022). Figuur 1 plaatst deze cijfers in historisch en internationaal perspectief. Het is duidelijk dat de WACC voor de huidige reguleringsperiode zowel historisch als internationaal het allerlaagst is. Voor collectieve warmte kan deze figuur niet gemaakt worden, omdat collectieve warmte in veel omringende landen een niet, of veel minder, gereguleerde activiteit is waarvoor er geen WACC wordt vastgesteld.

Lage rente belangrijke verklaring

De relatief lage WACC in Nederland is niet of slechts zeer beperkt te verklaren door verschillen in risico’s tussen de gereguleerde entiteiten of rentestanden tussen de landen onderling. Het verschil kan wel voor een belangrijk deel verklaard worden door de gehanteerde peildatum. De ACM heeft de WACC voor netbeheerders namelijk in 2021 bepaald, gebruikmakend van de gemiddelde risicovrije rente over de periode van 1 januari 2018 tot en met 31 december 2020. Deze peildatum die de ACM hanteert, valt samen met een historisch dieptepunt in rentestanden. De ACM zal dan ook vermoedelijk aanvoeren dat het patroon in figuur 1 niet zozeer een probleem is, als wel het logische gevolg van een periode van lage rentestanden die leiden tot lage vermogenskosten.

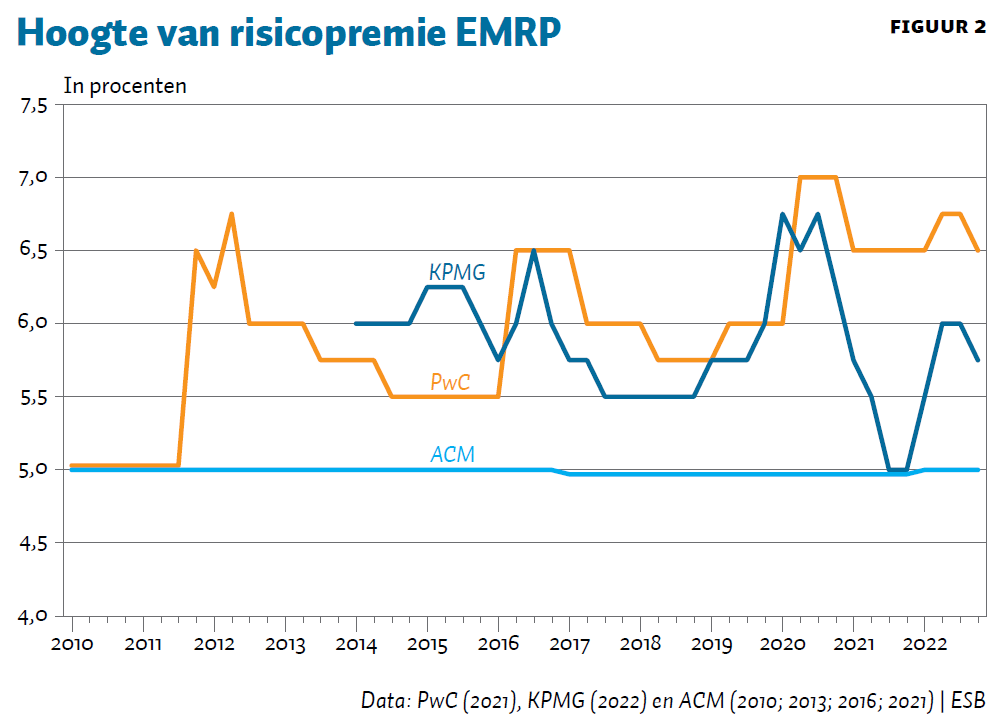

Daarbij doet de ACM echter de foutieve aanname dat het rendement, dat eigenvermogenverschaffers eisen in tijden van dalende rente, mee daalt. De kosten van eigen vermogen worden door de ACM namelijk bepaald door de risicovrije rente plus een risicopremie (de zogeheten equity market risk premium: EMRP). Die laatste bepaalt de ACM op basis van een bijna honderdjarig historisch gemiddelde, waardoor deze vrijwel constant op vijf procent blijft, terwijl in de laatste tien jaar de rentes significant lager waren dan historisch gezien. Lage rentes leiden daarmee in de berekeningen van de ACM vrijwel een-op-een tot lagere kosten van het eigen vermogen, terwijl de vraag is of dat wel juist is.

Er zijn sterke aanwijzingen dat het door eigenvermogenverschaffers vereiste (en historisch behaalde) totale rendement over de tijd redelijk constant is. Zo laten Koller et al. (2020) zien dat het reële rendement – dus exclusief inflatie – op aandelen sinds de jaren zestig zo’n zes à zeven procent bedraagt, én redelijk constant is ongeacht de rentestand. Dat de netbeerders en enkele warmtebedrijven in publieke handen zijn, maakt daarbij feitelijk niet uit omdat het hier gaat om een vast te stellen marktrendement. Gespecialiseerde waarderingspraktijken van KPMG en PwC bepalen de EMRP niet op basis van een langjarig historisch gemiddelde, maar leiden meer actuele cijfers af uit recente marktwaarderingen. Figuur 2 laat zien dat deze meer toekomstgerichte EMRP het afgelopen decennium (waarin de rentestand laag was) consistent hoger lag dan de historische EMRP die de ACM hanteert, ook nu de rente recent gestegen is. Als er hiervoor zou worden gecorrigeerd, betekent dit dat de kosten voor eigen vermogen hoger worden en dat de WACC meer in lijn met andere landen komt te liggen.

Het probleem wordt bovendien verergerd omdat de rentestanden sinds de peildatum sterk zijn gestegen, terwijl de eigen- en vreemdvermogencomponenten van de WACC-berekening wat betreft de elektriciteits- en gasnetbeheerders al wel reeds zijn vastgesteld voor de komende resterende jaren. Deze vermogenscomponenten zijn vastgesteld op basis van een lage rente en lage EMRP voor de huidige reguleringsperiode (tot en met 2026). De ACM gaat de (risicovrije) rente weliswaar jaarlijks aanpassen aan de marktsituatie, waardoor de kosten voor zowel vreemd als eigen vermogen meestijgen als de rente stijgt, maar dat neemt niet het probleem weg van een relatief lage EMRP. Bovendien moeten netbeheerders in afwachting op de nacalculatie voorfinancieren. Bij warmte is er geen vastgesteld kader waarin wordt voorgeschreven hoe vaak de WACC wordt bijgewerkt. Vooralsnog leidt dat dus tot het risico dat de huidige lage WACC ook gedurende stijgende rentes niet wordt aangepast.

Het zou beter zijn om de actuele rentestanden te combineren met een actuele (vooruitkijkende) marktrisicopremie, in plaats van met historische gegevens. Hiermee wordt er meer recht gedaan aan het feit dat de totale kosten van eigen vermogen over de tijd relatief constant zijn. Indien voor de bepaling van de kostenvoet voor eigen vermogen de actuele rentestand (zijnde 2,2 procent voor Nederlandse en Duitse staatsobligaties met een looptijd van toen jaar) in combinatie met een implied EMRP (zijnde zes à zeven procent) zou worden gehanteerd, dan zou dit betekenen dat de WACC verhoogd wordt met een à twee procent, wat zeven à veertien miljard euro aan financieringsruimte over een tienjaarsperiode oplevert (tabel 1).

Extra problematisch bij collectieve warmte

Bij de collectieve warmte spelen er naast de rente nog een aantal sectorspecifieke problemen rond de berekening van het maximumrendement door de ACM. Ten eerste is er in de peergroup die de ACM heeft gebruikt onvoldoende rekening gehouden met de specifieke kenmerken van de collectieve warmtesector. Een uniek kenmerk van de collectieve warmtesector onder de huidige Nederlandse regulering is een asymmetrisch reguleringsrisico. In tegenstelling tot bij elektriciteit- en gasnetbeheerders is er bij collectieve warmte (nog) geen sprake van op kosten gebaseerde tariefregulering. Collectieve warmtebedrijven dragen zelf de exploitatierisico’s, terwijl hun rendement is gemaximeerd. Dat betekent dat alle tegenvallers voor het warmtebedrijf zijn, terwijl meevallers (boven het maximumrendement) worden afgeroomd. Een dergelijk asymmetrisch risico komt niet voor in de gehanteerde internationale peergroup.

Het zou goed zijn om via een opslag te corrigeren voor asymmetrische reguleringsrisico’s. In het verleden heeft de ACM dat ook gedaan, door een opslag voor asymmetrische regulering op te nemen in het besluit voor ontbundelde toegang tot het glasvezelnetwerk van KPN. Tot nu toe heeft de ACM dat nog niet gedaan voor collectieve warmte, al geeft zij aan daar wel naar te kijken.

Ten tweede ontstaat er in de collectieve warmtesector een probleem met de WACC omdat de sector zeer divers is. In de warmtesector is het risicoprofiel van een kleinschalig warmte-koudeopslagproject (dat lage vollooprisico’s kent, omdat alle volume vooraf is gecontracteerd) bijvoorbeeld echt anders dan dat van een langjarige gebiedsuitbreiding (hoge vollooprisico’s en lange terugverdientijd). Ook investeringen in relatief nieuwe opwektechnieken, zoals geothermie, rechtvaardigen een risico-opslag waarin vooralsnog niet is voorzien in de one size fits all-benadering van de ACM.

Met één WACC voor een diverse sector is die WACC dus eigenlijk altijd verkeerd: te hoog voor de weinig risicovolle projecten (gevolg: overwinst), en te laag voor de meer risicovolle projecten (gevolg: verminderde investeringen). Het aanbrengen van vormen van differentiatie in de WACC – waarbij het redelijk geachte rendement wordt gecorrigeerd voor project- of portfoliokenmerken – kan dit probleem in principe verminderen.

Nadelen laag maximumrendement

Er is reden om aan te nemen dat de WACC voor energie-infrastructuur in Nederland (zeer) laag is. Dat is fijn voor de consument, die een lage WACC vertaald ziet in lage tarieven, maar de vraag is tot welke nadelen het leidt.

Het primaire gevolg van een te lage WACC is dat het leidt tot minder investeringsruimte uit de lopende kasstromen. Dat loopt via twee mechanismen: een lager rendement leidt ten eerste tot een daling van de jaarlijkse funds from operations, waardoor er minder ruimte is om vanuit bestaande inkomsten investeringen te verrichten. Daarnaast hebben lagere funds from operations effect op de capaciteit om vreemd vermogen aan te trekken, waardoor de investeringsruimte verder afneemt.

Ter illustratie hebben wij in tabel 2 een versimpelde weergave opgesteld van het effect van een te lage versus een hoge WACC op de investeringsruimte. Bij een huidige geschatte sectoromvang van circa 45 miljard euro voor de netbeheerders (dus exclusief warmtenetten) leidt een hoger rendement van één procent tot een toename van de investeringsruimte met 400 miljoen euro per jaar, en tevens een toename van de capaciteit voor vreemd vermogen van 3,7 miljard euro. Over een periode van tien jaar betekent dit 8,2 miljard euro meer investeringsruimte, ofwel achttien procent van de huidige sectoromvang.

Naast investeringsruimte wordt ook de investeringsbereidheid minder naarmate de WACC lager wordt. Het rendement dat een onderneming mag realiseren moet wel voldoende zijn om de investeringsdrempel van een bedrijf te halen. Als het gereguleerde rendement lager is dan de drempel, geeft dat in principe een prikkel om niet te investeren, of om te investeren in projecten met een lager risicoprofiel. In de energietransitie, waarin de infrastructuur soms ver uitgaat voor de vraag naar transport, is dat wellicht geen wenselijke prikkel. Voor netbeheerders, die wettelijk verplicht zijn om bepaalde investeringen te doen, geeft een lage WACC de financiële prikkel om niet proactief te investeren, maar om projecten uit te stellen.

Energietransitie zou prioriteit moeten hebben

Er is een andere weging nodig tussen investeringen en lage tarieven. Een te lage WACC is onwenselijk, maar datzelfde geldt voor een te hoge WACC – dat zou immers leiden tot een onnodige tariefstijging voor gebruikers. Idealiter bepaalt de regulator de WACC precies zo dat het een juiste afspiegeling is van de onderliggende ondernemingsrisico’s. In de praktijk is het echter niet zo eenvoudig om de kapitaalkosten nauwkeurig empirisch te bepalen, onder andere vanwege databeperkingen.

Het is echter belangrijk dat de WACC niet te laag is. Er is namelijk reden om aan te nemen dat de kosten van een te lage WACC versus die van een te hoge WACC wezenlijk zijn veranderd als gevolg van de energietransitie. Infrastructuur is nodig om allerlei verduurzamingsinitiatieven mogelijk te maken, en een vertraging van die infrastructuur kan daardoor hoge maatschappelijke kosten met zich meebrengen (Romeijnders en Mulder, 2022). Hoewel de uiteindelijke weging politiek is, is duidelijk dat het nu belangrijker is dan voorheen dat de WACC in elk geval niet te laag is.

Conclusie

De huidige gereguleerde WACC voor netbeheerders en voor collectieve warmtebedrijven is laag. De technische uitgangspunten die de ACM gebruikt bij het vaststellen van een redelijk rendement kunnen worden aangescherpt – vooral door actuele rentestanden te combineren met verwachte rendementen voor eigen vermogen, in tegenstelling tot historische rendementen, en door dit periodiek te herzien wanneer er sterke bewegingen zijn. In de WACC voor warmte kan er meer differentiatie worden aangebracht, om recht te doen aan de diversiteit van de sector, en kan er een premie worden opgenomen voor asymmetrisch reguleringsrisico.

De energietransitie noopt om het investeringsperspectief meer dan in het verleden mee te wegen. Als de investeringsruimte en -bereidheid te laag zijn, dan bestaat er risico op vertraging van de energietransitie en op een knellend energiesysteem. De maatschappelijke kosten hiervan zullen dan relatief hoog zijn.

Literatuur

ACM (2010) Bijlage 2 Uitwerking van de methode voor de WACC. Bijlage bij het methodebesluit regionale netbeheerders elektriciteit 2011–2013, te vinden op acm.nl.

ACM (2013) Bijlage – Uitwerking van de methode voor de WACC. Bijlage 2 bij het methodebesluit regionale netbeheerders elektriciteit 2014–2016, te vinden op acm.nl.

ACM (2016) Uitwerking van de methode voor de WACC. Bijlage 2 bij het methodebesluit regionale netbeheerders elektriciteit 2017–2021, te vinden op acm.nl.

ACM (2021) Uitwerking van de methode van het redelijk rendement (WACC). Bijlage 3 bij het methodebesluit regionale netbeheerders elektriciteit 2022–2026, te vinden op acm.nl.

ACM (2022) Ontwerpbesluit: WACC warmteleveranciers. ACM Publicatie, ACM/UIT/579602.

Brattle (2021) The WACC for the Dutch Electricity TSO and Electricity and Gas DSOs. Brattle Rapport, 7 april. Te vinden op www.acm.nl.

Greenvis (2022) Investeringsopgave voor warmte infrastructuur. Greenvis Rapport, 25 juli. Te vinden op www.rijksoverheid.nl.

Koller, T., M. Goedhart en D. Wessels (2020) Valuation: measuring and managing the value of companies. McKinsey & Company, zevende editie.

KPMG (2022) Equity Market Risk Premium – Research summary. KPMG Informatie.

PwC (2021) De energietransitie en de financiële impact voor netbeheerders. PwC Rapport, 7 april. Te vinden op www.netbeheernederland.nl.

Romeijnders, W. en M. Mulder (2022) Optimal WACC in tariff regulation under uncertainty. Journal of Regulatory Economics, 61(2), 89–107.

Auteurs

Categorieën