Om de klimaatdoelen te halen, moet de industrie verduurzamen. Zo ook Tata Steel, de grootste uitstoter van Nederland. Dit bedrijf zet in op de productie van staal op basis van duurzame in plaats van fossiele energie. Maar Nederland lijkt hiervoor geen gunstige kaarten te hebben in het toekomstige Europese energielandschap.

In het kort

- Groen staal produceren kost in Nederland jaarlijks bijna 800 miljoen euro meer aan elektriciteit dan in Spanje.

- De hoge kosten van duurzame energie maken staalproductie in Nederland richting 2050 niet zinnig.

- Nederland moet via de Europese interne markt de import van groen staal verzekeren.

In het kort

De uitgebreide berekeningen die ten grondslag liggen aan deze analyse zijn als appendix te vinden in de bijlage van dit artikel

De klimaatdoelen raken buiten zicht (PBL, 2024a). En de kans dat de industrie haar doel van 55 procent CO2-reductie vergeleken met 1990 haalt, wordt ingeschat op minder dan vijf procent.

Om de klimaatdoelen te halen, en de bijdrage van de industrie daaraan te vergroten, zet de overheid in op maatwerkafspraken met grote industriële uitstoters, die voornamelijk bestaan uit conditionele subsidies, die moeten leiden tot snellere verduurzaming en tegelijk de concurrentiepositie van deze industrieën moeten beschermen.

Het subsidiëren van industrieën om te verduurzamen is mogelijk een goed idee als er voor zo’n industrie een zelfstandig economisch model voor de lange termijn is, met een gezonde internationale concurrentiepositie (Van der Vegte en Van Dijk, 2024). Indien dit ontbreekt, is subsidiëren slechts uitstel van executie of de aanloop naar nog veel meer subsidie.

In dit artikel onderzoeken we het toekomstige concurrentiemodel van de grootste uitstoter in ons land, Tata Steel (Emissieautoriteit, 2024), als deze over zou gaan op het produceren van groen staal. Hiervoor kijken we alleen naar de extra elektriciteitskosten. Deze kosten komen bovenop de initiële investering die nodig is voor het aanpassen van de bestaande productiefaciliteiten. Vanuit de Nederlandse staat is voor de aanpassing van de faciliteiten alleen al een investering van tot wel drie miljard euro nodig (Van Weezel, 2024).

Energiekosten bepalend bij productie staal

Met de productie van groen staal nemen de energiekosten toe (Blom en Wijers, 2024). Voor de productie van fossiel staal worden in de staalfabriek kolen gebruikt als grondstof, warmte- en elektriciteitsbron; groen staal maakt gebruik van duurzame elektriciteit en waterstof. Omdat kolen relatief goedkoop zijn en de productie van duurzame elektriciteit relatief duur, zal het aandeel van energieprijzen in de totale kosten van de productie van staal stijgen van twintig naar veertig procent wanneer er over wordt gegaan op groen staal.

Door dit hoge aandeel van energie in het kostenplaatje zal de locatie waar energie het goedkoopste is een grote bepalende factor zijn in hoe concurrerend de productie kan zijn (Schellekens, 2024).

Een logische plek in Europa waar groen staal geproduceerd kan worden, is Spanje. Naast een gunstige geografie voor duurzame energieopwekking (Global Solar Atlas, 2024; Global Wind Atlas, 2024), zijn, in tegenstelling tot Tata Steel, alle staalfabrieken in Spanje al elektrisch: ze draaien nu voornamelijk nog op fossiele energie, maar zijn wel al geschikt voor de productie van groen staal (Hydrogen Europe, 2022). Daarbij is Spanje, mede door de aanwezigheid van goedkope zonne- en windenergie, al een voorloper in de huidige vergroening: vier van de zes (waterstof)projecten van een EU-pilot liggen in Spanje en Portugal (Collins, 2024).

Relatief ongunstige energieprijzen Nederland

Vanwege een gunstige geografie voor het opwekken van duurzame energie zullen de duurzame-energieprijzen in Spanje waarschijnlijk lager zijn dan in Nederland. Dit hangt af van vier bepalende factoren.

Basisprijs wind en zon

Omdat in Spanje de zon feller en vaker schijnt, levert een zonnepaneel daar per jaar meer stroom op dan in Nederland: 2,1 megawattuur per vierkante meter tegenover 1,0 (Global Solar Atlas; 2024). Als gevolg hiervan lag de basisprijs (levelised cost of electricity) van zonne-energie in 2023 in Spanje op 35 euro per megawattuur en in Nederland op 65 euro (Irena, 2023).

Nederland heeft wel weer relatief veel wind, hoewel het ook in het noorden van Spanje, door de gunstige geografie van heuvels en bergen, veel waait (Global Wind Atlas, 2024). Desondanks ligt de basisprijs, vanwege de hoge prijs van grond en arbeid, voor wind op land in Nederland hoger, op zo’n 49 euro per megawattuur, terwijl in Spanje de prijs op 33 euro ligt (Irena, 2023).

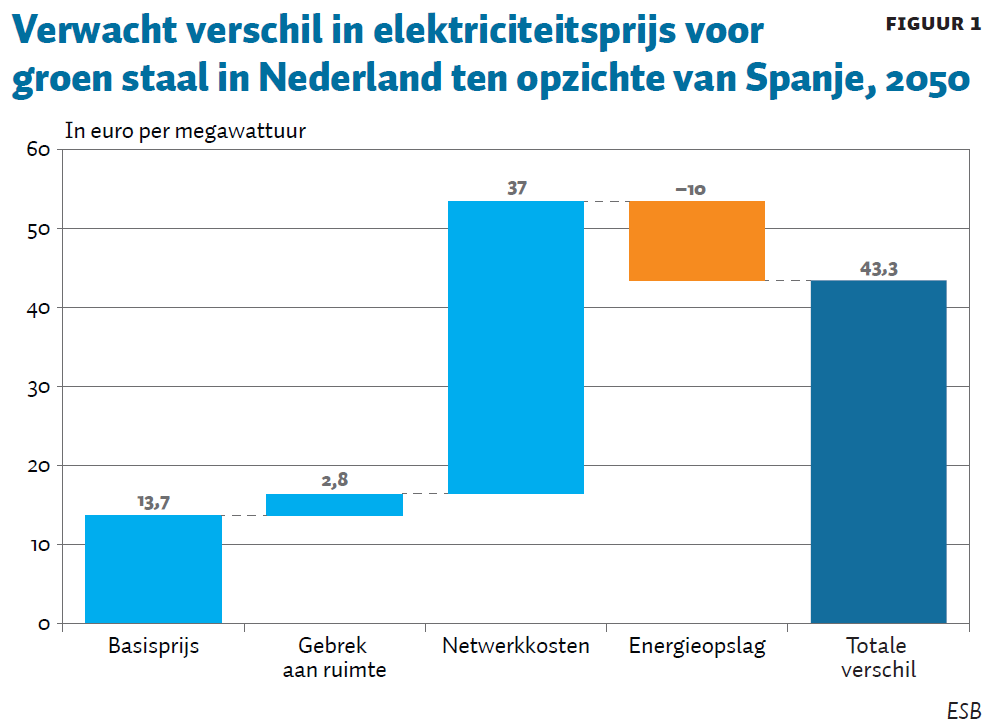

Omdat opwekking van zonne- en windenergie steeds efficiënter wordt, verwachten de meeste analisten dat de basisprijs van beide technologieën nog verder zal dalen. De daling voor zonnepanelen wordt voor 2050 op vijftig procent geschat (PV, 2023) en voor wind op twintig procent (Wind Europe, 2017). Een groenstaalfabriek die zon en wind ongeveer gelijkwaardig gebruikt, zal in 2050 in Spanje naar verwachting 22,1 euro per megawattuur aan kosten hebben, en in Nederland 35,8 euro.

Kosten door ruimtegebrek

Een optimale opzet voor een groenstaalfabriek is een ‘energie-eiland’ – een locatie waarbij de groene stroom op het terrein naast de fabriek opgewekt wordt om weinig netwerkkosten te hebben, en waarbij gebruik wordt gemaakt van een mix van zon en wind voor een stabiel productieniveau. De Catalina-waterstoffabriek in Spanje is een voorbeeld van zo’n gecombineerd zonne- en windproject (Catalina, 2024).

Voor Tata Steel is zo’n energie-eiland echter niet realiseerbaar vanwege het gebrek aan ruimte voor grootschalige wind- of zonne-energie, en zal een productiefaciliteit via hoogspanningskabels aangesloten moeten worden op energieproductie elders in Nederland, zoals wind in Zeeland of zonneparken in Groningen.

Naast de überhaupt beperkte ruimte voor duurzame energieopwekking in Nederland is er sprake van een maatschappelijke weerstand tegen windturbines, en zijn regionale beleidsmakers zich meer en meer aan het verzetten tegen zonneparken die om de beperkte ruimte concurreren met woning- of landbouw (Rijksoverheid 2023; Tiekstra, 2023).

Om toch duurzame energie op te wekken, zal er dan gekeken moeten worden naar wind op zee. Naar schatting zal Tata Steel 55 procent van de energie uit wind op zee halen, 15 procent uit wind op land en 30 procent uit zon op land (Jetten, 2023). Dit leidt nog eens tot een kostenstijging van 2,5 euro per megawattuur, vergeleken met een gelijke energiemix van zon en wind op land, zoals dat waarschijnlijk in Spanje zal gebeuren, omdat wind op zee duurder is om op te wekken dan wind op land. Hierbij is een conservatieve aanname gedaan dat de kosten voor wind op zee tegen 2050 met 26 procent dalen, terwijl er ook recente signalen zijn dat wind op zee relatief duurder zal worden (Tweede Kamer, 2023).

Door het gebrek aan ruimte zal Nederland bij een stijgende stroomvraag ook steeds marginalere projecten moeten ontwikkelen. Nederland heeft echter weinig plek voor nieuwe zonneparken. De industrie zou wel het volledige potentieel op daken kunnen benutten, maar dit heeft echter aanzienlijk hogere kosten dan grootschalige projecten op land (MinEZK, 2023). Ook bij wind op zee zullen de kosten hoger worden naarmate Nederland zijn potentie meer benut, omdat er op steeds nadeligere plekken projecten ontwikkeld moeten worden. Omdat deze marginale kosten bij wind en zon op land een complexe en onzekere factor is, nemen we deze niet mee in onze economische vergelijking van Tata Steel. Maar dit zijn mogelijk aanzienlijke extra verborgen kosten van groenstaalproductie in Nederland.

Netwerkkosten

In Nederland is er sprake van hoge netwerkkosten. Aurora (2024) laat zien dat deze netwerkkosten zullen stijgen van 20 euro tot ten minste 37 euro per megawattuur rond 2035. Dit zijn de kosten die Tata Steel, zonder verdere subsidie, zal moeten betalen voor alle elektriciteit die het vanuit het netwerk in zijn productieproces invoert.

Een groot deel van de stijging in netwerkkosten komt door het grotere aandeel in de energiemix van de noodzakelijke wind op zee. Initieel werden de transmissiekosten hiervan door PBL (2018) geschat op gemiddeld 20,80 euro per megawattuur. Maar deze kosten komen door de hogere rente en inflatie waarschijnlijk zo’n tachtig procent hoger uit en worden nu op 38 euro per megawattuur geschat (Tweede Kamer, 2023).

De netwerkkosten voor de transmissie op land maken een vergelijkbare stijging door. Een groot deel van de Nederlandse zonne- en windcapaciteit op land staat in provincies waar er nog enig land beschikbaar is, zoals Groningen, Zeeland en Brabant. Maar deze opwekking is gefragmenteerd en vindt op andere plekken plaats dan voorheen, waardoor de Nederlandse netwerkbeheerders grote investeringen moeten doen om deze groene stroom bij Tata Steel te krijgen, waardoor de kosten nog verder zullen stijgen.

In vergelijking met een energie-eiland in Spanje zijn deze kosten een groot nadeel, omdat voor het vergelijkbare Spaanse project zulke kosten niet gemaakt hoeven te worden aangezien de staalproductie nabij zonne- en windparken plaatsvindt.

Kosten van energieopslag

Wanneer de staalproductie overgaat op duurzame energie, zal er geregeld onvoldoende wind of zon zijn om aan de stroombehoefte te voldoen. Dit is voornamelijk in Spanje een probleem, waar veel gebruikgemaakt zal worden van energie-eilanden. Hierdoor zal geïnvesteerd moeten worden in energieopslag voor de periodes met onvoldoende zon en wind. Zonder energieopslag haalt het project vermoedelijk slechts een rendement van vijftig à zestig procent (Verpoort et al., 2024). Een energie-eiland kan door middel van extra energieopslag, zoals het aanleggen van waterstofopslag in combinatie met een grotere elektrolytische cel, zorgen voor voldoende elektriciteit. Op deze manier kan je in goede uren meer waterstof produceren dan de staalfabriek nodig heeft, om deze vervolgens op te slaan en in te zetten in uren waarin er geen stroom beschikbaar is. De additionele kosten van deze opslag worden geschat op tien euro per megawattuur (Verpoort et al., 2024)

In Nederland zal opslag een minder groot probleem zijn, omdat Tata Steel vermoedelijk met het elektriciteitsnet verbonden zal blijven, waardoor er wel een continue toevoer van stroom zal zijn. Maar de stroom zal tijdens deze uren grotendeels uit gascentrales of uit energieopslag moeten komen – dus stroom die mogelijk duurder is dan die uit zonne- en windenergie – of deze stroom voldoet niet aan Europese regelgeving om als groen aangemerkt te worden. Vanwege de complexiteit nemen we dit niet mee in de berekening, maar het is waarschijnlijk dat ook Tata Steel uiteindelijk een hogere gemiddelde stroomprijs zal betalen door het onvoorspelbare profiel van zonne- en windenergie, waardoor de kosten voor Nederlands groen staal mogelijk hoger zullen uitpakken dan uit deze berekening volgt.

Productie hier vergt forse jaarlijkse subsidies

Als we alle vier factoren optellen komen we uit op een totaal Nederlands concurrentienadeel van 43,3 euro per megawattuur, vergeleken met de productie van groen staal in Spanje (figuur 1).

Meer recycling kan de kosten beperken. Voor de productie van een ton staal is bijna 3,5 megawattuur aan energie nodig (Vogl et al., 2018), maar de benodigde energie daalt wanneer er in de productie gerecycled staal gebruikt wordt. Tata maakt bij de productie momenteel gebruik van 17,4 procent schroot en heeft de ambitie uitgesproken om dit te verhogen naar 30 procent (Eurometal, 2024). Wanneer we uitgaan van dit laatste percentage, daalt de energievraag naar 2,6 megawattuur per ton staal.

Het verhogen van de hoeveelheid gerecycled staal heeft echter een dalende marginale winst, omdat een belangrijk deel van het productieproces nog steeds een gelijke stroomvraag heeft. Een volledige overgang op schroot (of op geïmporteerd groen sponsijzer – direct gereduceerd ijzer) als grondstof, lost niet het volledige kostennadeel op en is volgens Tata Steel zelf niet haalbaar wegens de ‘beperkte economische levensvatbaarheid’ (Blom en Wijers, 2024).

Voor het produceren van een ton staal bij 30 procent recycling is 2,62 MWh nodig (Vogl, 2018). Voor een jaarlijkse productie van zeven miljoen ton staal (de ambitie die Tata heeft uitgesproken voor zijn verduurzamingsproject en die ongeveer gelijk is aan de productie van de afgelopen jaren) zou Tata’s elektriciteitsbehoefte daarmee uitkomen op ongeveer 18,3 terawattuur. Dit is ongeveer een derde van de totale Nederlandse opwekking van duurzame energie in 2023 (54 terawattuur; CBS, 2024).

Het kostennadeel van Tata van 43,3 euro per megawattuur, vermenigvuldigd met het verwachte stroomverbruik van 18,3 terawattuur, leidt tot een concurrentienadeel van 794 miljoen euro per jaar. Dat kostennadeel is fors hoger dan de gemiddelde nettowinst van Tata in de afgelopen twaalf jaar (165 miljoen) (LSEG, 2024).

Het zou kunnen dat er initieel een tekort aan groen staal ontstaat, waardoor Tata een deel van dit concurentietekort kan terugverdienen als klanten bereid blijken een hogere prijs te betalen voor groen staal dan voor fossiel staal. Dit tekort zal echter snel slinken als regio’s met nog goedkopere duurzame energie (zoals in Spanje, maar dit kan ook in Scandinavië, Noord-Afrika of het Midden-Oosten) gaan concurreren op de internationale groenstaalmarkt. Daarmee lijkt het concurrentiemodel van Tata op de lange termijn onhoudbaar.

Het is dus aannemelijk dat er jaarlijks 800 miljoen euro aan kosten gecompenseerd moeten worden om Tata staal te kunnen laten aanbieden tegen dezelfde prijzen als de concurrentie. Dat zou via een directe subsidie van de overheid kunnen, maar er zijn ook veel indirecte manieren om Tata te steunen. Zo kan er gedacht worden aan een verlaging van de netwerktarieven voor grootverbruikers, het verlengen van de SDE++-subsidies of een subsidiëring van windparken op zee. Deze indirecte manieren kunnen leiden tot een lagere elektriciteitsprijs voor Tata. Maar hoe dan ook zullen deze kosten ergens in de maatschappij en de publieke begroting gedragen moeten worden. Het alternatief is waarschijnlijk dat Tata verhuist naar een plek waar duurzame energie goedkoper is, of niet meer kan concurreren op de internationale staalmarkt.

Waterstof en kernenergie niet goedkoper

Naast een energiemix van binnenlandse wind en zon zijn er andere opties mogelijk die de stroomprijs kunnen beïnvloeden. Zo heeft Tata Steel (2024) aangekondigd om Noors vloeibaar waterstof te gaan importeren, waardoor het toe kan met minder elektriciteitsproductie in Nederland.

Maar ook bij vloeibare waterstof komen extra kosten ten opzichte van staalproductie in Spanje. Voor de productie van een ton staal (met dertig procent schroot) is er 42 kilo waterstof nodig (Vogl et al., 2018). Bij het productieproces gaat zo’n 66 procent van de energie verloren (Wallington et al., 2024), en zijn er transportkosten van 98 cent per kilo waterstof (EHB, 2021). Als we daar de benodigde extra elektriciteit voor de productie van staal vanuit waterstof (0,73 megawattuur per kilo (Vogl; 2018)) bij optellen, komen we alsnog uit op ruim 600 miljoen euro extra kosten per jaar voor zeven miljoen ton staal.

Een alternatief is om op kernenergie in te zetten. Los van de benodigde investeringen wordt kernenergie ingeschat op ruim drie keer duurder dan zon en wind en is het de enige energiebron die de afgelopen twintig jaar structureel duurder is geworden (Lazard, 2024). Omdat duurzame energie juist goedkoper zal worden, neemt het kostennadeel van productie op basis van kernenergie dus nog verder toe waardoor de bedrijfsvoering meer en meer onrendabel zal worden.

Werkgelegenheid en maatschappelijke kosten

Indien Tata Steel zou sluiten en Nederland groen staal zou importeren uit bijvoorbeeld Spanje, zijn de kosten dus aanzienlijk lager. Nederland verliest dan echter wel een stuk werkgelegenheid. Maar zijn die 9.000 banen, in IJmuiden, een compensatie van het het berekende concurrentienadeel waard? Dat nadeel is ongeveer net zo groot als de directe loonkosten van Tata Steel (933 miljoen euro in 2023), wat betekent dat de overheid bijna beter uit zou zijn als het de fabriek zou sluiten maar de salarissen door zou betalen.

Door de krapte op de technische arbeidsmarkt bindt het personeel dat zijn baan zou verliezen waarschijnlijk grotendeels makkelijk een baan elders (Intelligence Group, 2023). Een voorbeeld is de fabriek van VDL Nedcar waar begin dit jaar 4.000 mensen hun baan verloren: tachtig procent van de werknemers vond binnen vijf maanden een nieuwe (NOS, 2024).

Uit de beschikbare jaarverslagen blijkt dat Tata Steel Nederland over de afgelopen zeven jaar gemiddeld slechts tien miljoen euro vennootschapsbelasting per jaar heeft betaald. Daarom kunnen ook de winst en de belastingopbrengsten daarover niet als rechtvaardiging van de grote maatschappelijke kosten dienen.

Vertrouw op de Europese gemeenschap van staal

Een beter alternatief voor een maatwerkafspraak met Tata in Nederland, is om bij het reduceren van onze emissies over onze landsgrenzen heen kijken, in lijn met het advies van het PBL (2024b). Nederland kan zich bijvoorbeeld op een strategisch veilige manier verzekeren van groen staal voor de laagst mogelijke maatschappelijke kosten door dat middels een Europese tender te betrekken.

Als de EU zowel de emissiereductiedoelstellingen als de strategische autonomie (welke in het geding komt als staalproductie wegvloeit naar buiten Europa) wil veiligstellen, dan moet de allocatie van energie-intensieve industrie meebewegen met het nieuwe energielandschap. Doorgaan met de huidige ruimtelijke spreiding van de basisindustrie is vasthouden aan industrieën die hun locatie kozen op basis van (fossiele) condities in de jaren vijftig en zestig van de vorige eeuw, terwijl het afwegingskader de jaren vijftig en zestig van deze eeuw zou moeten zijn (Van der Vegte en Van Dijk, 2024).

De voorloper van de EU, de Europese Gemeenschap voor Kolen en Staal, had als doel om de strategische beslissingen op het gebied van deze grondstoffen op een hoger schaalniveau te nemen dan de nationale staat, om hiermee de bouwstenen van de defensie-industrie collectief te kunnen organiseren. Het is tijd om wederom beslissingen rond de basisindustrie te verplaatsen naar een hoger schaalniveau. Ditmaal is de motivatie niet de vrede in Europa, maar de onzekere wereld en de vraag hoe Europese productiestructuren in het post-fossiele tijdperk moeten veranderen om te overleven.

Alleen door Europees te denken voorkomt Nederland een herhaling van het debacle van de RSV-scheepswerf – die met jarenlange subsidies kunstmatig in stand gehouden is. In 1983 viel alsnog het doek: de werf ging failliet door goedkope concurrentie uit het buitenland. Uit de parlementaire enquête die volgde, bleek dat sluiting onvermijdelijk was, maar dat de politiek dit te lang had genegeerd (Keulen, 2022). In plaats van deze fouten te herhalen door Tata Steel te behouden, kan Nederland zijn schaarse middelen beter inzetten op verduurzaming en werkgelegenheid in industrieën met een zelfstandig toekomstperspectief.

Literatuur

Aurora (2024) Grid fee outlook for the Netherlands 2045. Rapport Aurora Energy Research, 15 augustus.

Blom, F. en H. Wijers (2024) Hoe Tata Steel Nederland te verduurzamen? Rapport Ministerie van Economische Zaken en Klimaat, Te vinden op ww.rijksoverheid.nl.

Catalina (2024) Green hydrogen for Spain. Catalina Informatie. Te vinden op catalinaptx.com.

CBS (2024) Hernieuwbare elektriciteit; productie en vermogen. CBS Statistiek, 15 november.

Collins, L. (2024) Winner of green hydrogen subsidies at pilot European Hydrogen Bank auction pulls out of process. Hydrogeninsight Artikel, 7 oktober.

EHB (2021) Analysing future demand, supply, and transport of hydrogen. Rapport European Hydrogen Backbone, juni.

Emissieautoriteit (2024) Emissiecijfers 2021-2023. Nederlandse Emissieautoriteit.

Eurometal (2024) Tata Steel moves forward with first phase of ‘Green Steel’ plan in the Netherlands. Eurometal Bericht, 29 mei.

Global Solar Atlas (2024) Global Solar Atlas. Database.

Global Wind Atlas (2024) Global Wind Atlas. Database.

Hydrogen Europe (2022) Steel from solar energy. Rapport Hydrogen Europe, mei.

Intelligence Group (2023) De arbeidsmarktverkenning rondom Tata Steel. Rapport Intelligence Group, 23 januari. Te vinden op www.urgenda.nl.

Irena (2023) Renewable power generation costs in 2023. Rapport Irena, september.

Jetten, R. (2023) Nationaal plan energiesysteem. Rapport, 1 december. Te vinden op www.rijksoverheid.nl.

Keulen, S. (2022) Managers in de politiek. In: L. Heerma van Voss, N. Bouras, M. ’t Hart et al. (red.), Nog meer wereldgeschiedenis van Nederland. Amsterdam: Anbos Anthos, p. 689–695.

Lazard (2024) Levelized cost of energy+. LCOE+ Rapport, juni.

LSEG (2024) LSEG Data & Analytics. Database.

MinEZK (2023) Kamerbrief 2e zonnebrief over ontwikkeling zonne-energie, 2023-27657405, 6 juli.

NOS (2024) Vijf maanden na het massaontslag bij VDL Nedcar: heeft iedereen weer werk? NOS Nieuws, 18 juli.

PBL (2018) Costs of offshore wind energy 2018. PBL Publicatie, 3623.

PBL (2024a) Klimaatdoel 2040 vraagt balans tussen rechtvaardigheid en haalbaarheid. PBL Nieuwsbericht, 19 maart.

PBL (2024b) Klimaat- en Energieverkenning 2024. 24 oktober. PBL Rapport, 5490.

PV (2023) Solar LCOE may decrease by up to 20% in Europe by 2030. Artikel op www.pv-magazine.com, 14 december.

Rijksoverheid (2023) Rijk en medeoverheden: ‘Nee tenzij’ voor zonnepanelen op landbouw- en natuurgronden. Rijksoverheid Nieuwsbericht, 26 oktober.

Schellekens, B. en R. Fernandez (2024) Maak ruimte voor de toekomst en bouw energie-intensieve basisindustrie af. ESB, 109(4837S), 74–79.

Tata Steel (2024) Tata Steel en ECOLOG werken samen aan vloeibare waterstof en CO2-corridor Noorwegen. Tata Steel Nieuwsbericht, 14 november.

Tiekstra, J. (2023) Provincies worden terughoudend met zonne- en windenergie. Binnenlands Bestuur Nieuwsbericht, 30 augustus.

Tweede Kamer (2023) Voortgang realisatie windenergie op zee, DGKE-DRE / 37713048.

Vegte, N. van der, en J.J. van Dijk (2024) Stuur bij fossiele subsidies en koolstofbeprijzing op gewenste situatie in 2050. ESB, 109(4837S), 70–73.

Verpoort, P.C., L. Gast, A. Hofmann en F. Ueckerdt (2024) Impact of global heterogeneity of renewable energy supply on heavy industrial production and green value chains. Nature Energy, 9(4), 491–503.

Vogl, V., M. Åhman en L.J. Nilsson (2018) Assessment of hydrogen direct reduction for fossil-free steelmaking. Journal of Cleaner Production, 203, 736–745.

Wallington, T.J., M. Woody en G.M. Lewis et al. (2024) Green hydrogen pathways, energy efficiencies, and intensities for ground, air, and marine transportation. Joule, 8(8), 2910-2207.

Weezel, T.G. van (2024) ‘Zowel voor de overheid als voor Tata geldt dat, als we er miljarden in steken, we er allebei belang bij hebben dat de fabriek levensvatbaar is’. De Volkskrant, 15 juni.

Wind Europe (2017) Unleashing Europe’s offshore wind potential. Rapport Wind Europe, juni.

2 reacties

Dank voor de opmerking: je hebt gelijk. Passen we aan!

Het is ofwel een groene staalfabriek (met spatie, als de staalfabriek groen is) of een groenstaalfabriek (zonder e, als het staal groen is). Ik denk dat die laatste optie bedoeld wordt. Ik blijf het een vreemde term vinden, omdat de gebruikte energie 'groen' is, niet het staal (dat lijkt me namelijk onwijs lelijk).