Als gevolg van de oorlog tussen Oekraïne en Rusland is de gasprijs de afgelopen jaren fors gestegen en ook veel volatieler geworden. Wat is het effect daarvan voor de concurrentiepositie van de Nederlandse industrie en wat kan er gedaan worden om de industrie weerbaarder te maken?

In het kort

- De concurrentiepositie van de Nederlandse industrie verslechtert als de gasprijs in Europa stijgt, want zij gebruikt relatief veel gas.

- Efficiënter gebruik van gas verhoogt de weerbaarheid voor Europese gasprijsschokken.

- Elektrificatie maakt de industrie alleen weerbaarder als ook in de elektriciteitsopwekking minder gas wordt gebruikt.

Geopolitieke spanningen, met name de oorlog tussen Rusland en Oekraïne, hebben de afgelopen twee jaar tot sterke prijsstijgingen van gas in Europa geleid. De economie bleek voor gas afhankelijk van een beperkt aantal leveranciers, waaronder Rusland. Deze afhankelijkheid had grote gevolgen. Een groot aantal huishoudens kon door de stijgende gasprijzen de energierekening niet meer betalen en ontving steun van de overheid. Daarnaast kregen veel bedrijven te maken met stijgende kosten die ze niet altijd konden doorrekenen aan hun afnemers (Soederhuizen et al., 2023).

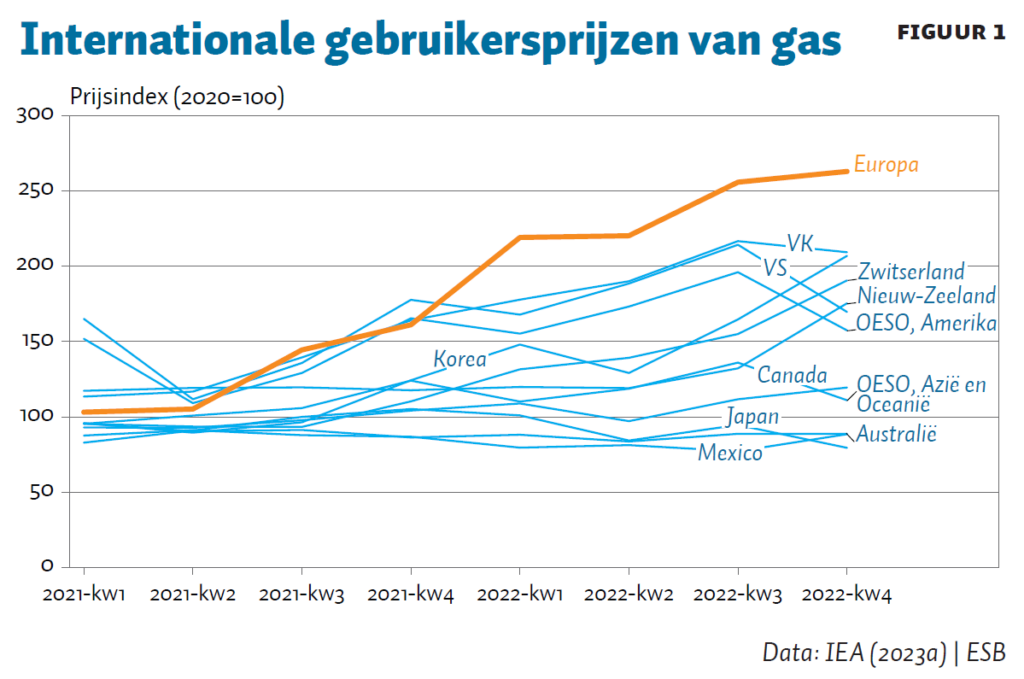

De concurrentiepositie van de Europese industrie verslechterde internationaal, en met name ten opzichte van Amerika, vanwege verschillen in de gasprijsontwikkeling (figuur 1). Ten opzichte van januari 2021 zijn de gebruikersprijzen van gas in de OESO gemiddeld verdubbeld, maar achter dat gemiddelde gaat een prijsstijging van ruim 250 procent voor Europa en ruim 150 procent voor Amerika schuil.

Ondanks dat de gasprijzen inmiddels weer wat gedaald zijn, zijn de zorgen over mogelijke gasprijsstijgingen niet afgenomen. De prijsprojecties van het Internationaal Energieagentschap tonen aanzienlijke volatiliteit (IEA, 2023a). Vanwege een grote mate van onzekerheid op de gasmarkt kunnen in de toekomst vaker sterke gasprijsstijgingen en hogere gebruikskosten van gas optreden. Dit komt doordat de markt voor gas de komende jaren krap blijft. Gronings gas verdwijnt en de invoer van vloeibaar aardgas (LNG) wordt beperkt door de productiecapaciteit die pas in 2026 verwacht wordt toe te nemen, vooral in de Verenigde Staten (Wood Mackenzie, 2023). De vraag daarentegen zal vanuit China, andere delen van Azië, en Afrika naar verwachting voorlopig aanzienlijk stijgen (IEA, 2023a). Ondertussen zal de bestaande vraag, zoals besproken op de COP28, de komende jaren nauwelijks afnemen vanwege de rol die gas speelt in de energietransitie als een flexibele aanvulling op hernieuwbare energiebronnen. Hiernaast kunnen beleidsmaatregelen zoals het emissiehandelssysteem van de Europese Unie de directe gasgebruikskosten verhogen, terwijl het Carbon Border Adjustment Mechanism de indirecte gasgebruikskosten eveneens kan verhogen. Ook conflicten, zoals dat rondom het Suezkanaal en de stakingen in Australië, kunnen voor plotselinge aanbodbeperkingen en prijsstijgingen zorgen.

Voor Nederland betekent de afbouw van Gronings gas een grotere afhankelijkheid van buitenlandse leveranciers bij een mogelijke toenemende krapte op de gasmarkt. Bovendien heeft Nederland ingezet op import van vloeibaar aardgas (LNG), waardoor de import ervan is toegenomen van 32 procent van de totale gasimport in 2022 tot 45 procent in 2023 (CBS, 2024). Dit LNG is voornamelijk afkomstig uit de Verenigde Staten, Rusland en Noorwegen, wat nieuwe afhankelijkheden creëert en daarmee risico’s voor de toevoer.

Om toch concurrerend te blijven en om minder gevoelig te zijn voor prijsfluctuaties maken bedrijven plannen om minder afhankelijk van gas te worden; ze elektrificeren door op gas gebaseerde processen te vervangen door op elektriciteit gebaseerde processen en pogen gas efficiënter te gebruiken.

In dit artikel analyseren we in welke mate elektrificatie en efficiëntie in gasverbruik de gevoeligheid voor gasprijsstijgingen kunnen verminderen, en daarmee de regionale industrie weerbaarder kunnen maken tegen gasprijsschokken. We maken daarbij onderscheid tussen de effecten van efficiëntieverbetering en elektrificatie die plaatsvinden in de eigen sector of elders in de waardeketen.

Het model

Om in kaart te brengen in hoeverre de concurrentiepositie van de industrie gevoelig is voor gasprijsstijgingen, gebruiken we een geografische benadering, waarbij aanbieders concurreren op afzetmarkten in verschillende regio’s. Hiervoor gebruiken we een model voor revealed competitiveness (Thissen et al., 2013). Net als in Thissen et al. (2020) combineren we dit model met een input-output-prijsmodel. In dit model wordt per provincie bepaald in hoeverre een kostenstijging van gas via toeleveranciersrelaties in de waardeketen doorwerkt in de kostprijs van Nederlandse bedrijfstakken.

Aangezien zowel de gevoeligheid voor de gasprijs als de regionale concurrenten per bedrijfstak en per provincie verschillend zijn, ontstaat er een regionaal en bedrijfstak-specifiek beeld van het effect van een gasprijsstijging op de concurrentiepositie. We berekenen deze gevoeligheid door met behulp van niet-lineair programmeren de concurrentiepositie te maximaliseren onder de voorwaarden van het model en het huidige gasgebruik in de waardeketen.

De gevoeligheid van de concurrentiepositie is de mate waarin de concurrentiepositie door een prijsstijging van gas verbetert of verslechtert. Deze marginale waarde kan worden omgezet in een elasticiteit van de concurrentiepositie ten opzichte van een gasprijsstijging. Zoals gebruikelijk in het input-output-prijsmodel wordt hierbij aangenomen dat er voor gas geen substitutiemogelijkheden zijn en dat de volledige kostenstijging van gas wordt doorberekend in de prijs van de bedrijfstak. We komen verderop terug op de mogelijkheid van substitutie door elektrificatie.

De analyse maakt gebruik van een multiregionale wereld-input-output-tabel per product, die inzicht geeft in de benodigde intermediaire producten en toeleveranciersrelaties in de vorm van productspecifieke regionale handelsstromen, met toegevoegd detail voor de bedrijfstak energie. Hierdoor kunnen we zowel het directe als indirecte gebruik van fossiele energiebronnen in de productieketen analyseren en regio- en productspecifieke concurrenten vaststellen. De tabel is gebaseerd op multi-regionale input-output-gegevens (García Rodríguez et al., 2023), en aanvullende informatie over de bedrijfstak energie uit verschillende databronnen zoals de IEA World Energy Balances (IEA, 2023b) en de BACI-handelsdata (Gaulier en Zignago, 2010).

Concurrentieverlies bij gasprijsstijging

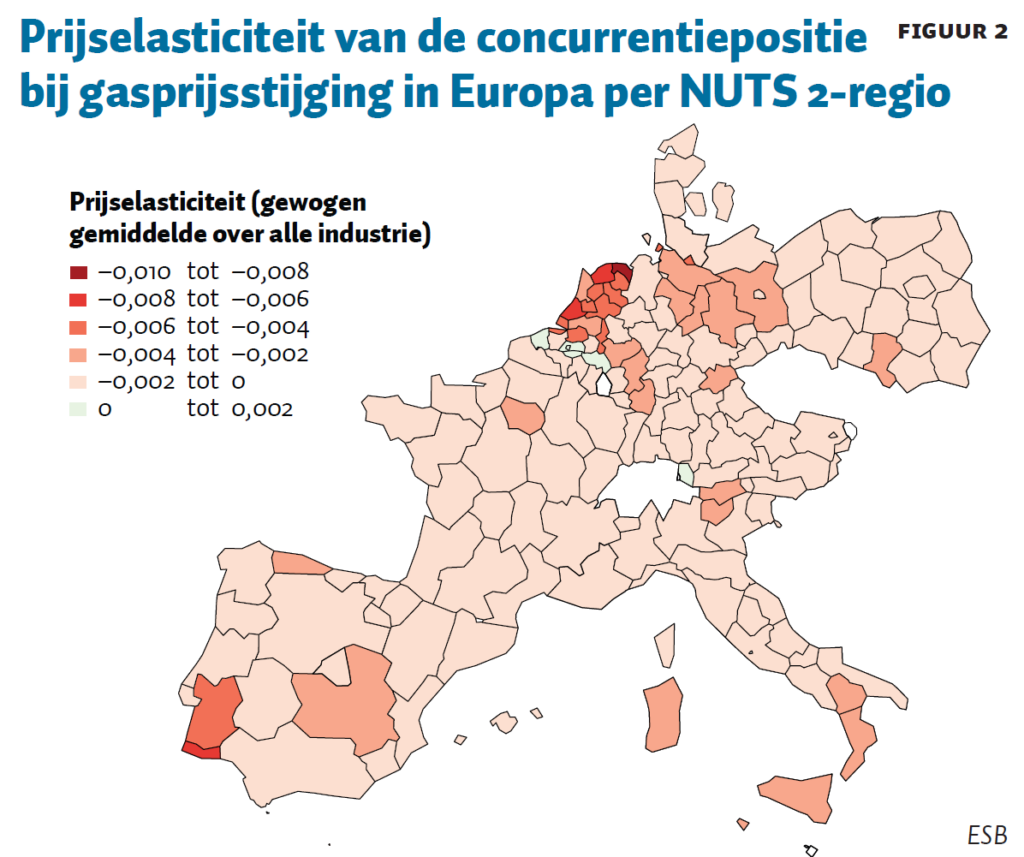

Figuur 2 toont de effecten van een prijsstijging voor Europese gasgebruikers op de gemiddelde concurrentiepositie van industrie in de Nederlandse provincies en andere Europese regio’s. De effecten zijn uitgedrukt als een elasticiteit: een stijging van 1 procent in de gasprijs resulteert bijvoorbeeld in een verslechtering van de concurrentiepositie met 0,01 procent in Groningen. Deze veranderingen in de concurrentieposities weerspiegelen gemiddelde relatieve kostprijsveranderingen van alle bedrijfstakken binnen een regio ten opzichte van al hun concurrenten (wereldwijd).

De waarden voor de elasticiteit lijken op het eerste gezicht klein, maar zijn dat niet. De waarde is namelijk het gemiddelde voor alle bedrijfstakken binnen de industrie. Het merendeel van de concurrenten bevindt zich in dezelfde regio en ervaren een gelijke kostprijsstijging. Wat betreft concurrenten buiten de eigen regio, maar binnen Europa, treden veranderingen in de concurrentiepositie alleen op wanneer er verschillen zijn in de gasintensiteit van productie. Een kleiner deel van de concurrenten is afkomstig uit het buitenland, wat impliceert dat het om aanzienlijke relatieve kostprijsverschillen tussen Nederlandse producenten en hun buitenlandse concurrenten kan gaan. Voor individuele exportgerichte bedrijven kan dit gemiddelde verschil van 0,01 procent in kosten voor de regio dus betekenen dat zij er in kosten substantieel op achteruitgaan ten opzichte van concurrenten uit het buitenland.

Uit figuur 2 blijkt dat alle Nederlandse regio’s een verslechtering van de concurrentiepositie van de industrie ervaren bij een stijging van de gasprijs voor Europese gebruikers.

Bovendien blijken de Nederlandse regio’s de grootste negatieve effecten te ondervinden in vergelijking met alle andere regio’s in Europa. Dit wijst erop dat de concurrentiepositie niet alleen verslechtert ten opzichte van concurrenten buiten Europa, maar ook binnen Europa, ondanks dat de concurrenten hier ook een prijsstijging ervaren. Het benadrukt de sterke afhankelijkheid van gas in de Nederlandse productieprocessen, met name in de regio’s Zuid-Holland en Groningen. Deze gasafhankelijkheid vloeit voort uit de gaswinning in Nederland en zal naar verwachting ook in de nabije toekomst blijven bestaan (Ligtvoet et al., 2016).

De lowtech- en mediumtech-industrie is in termen van de concurrentiepositie het gevoeligst voor gasprijsfluctuaties. Deze bedrijfstak is in de regio’s met de grootste negatieve effecten (Groningen en Zuid-Holland) oververtegenwoordigd.

De verschillen tussen de Nederlandse regio’s zijn echter niet alleen te verklaren door regionale specialisatiepatronen. Ook verschillen in internationale oriëntatie en de locatie van concurrenten spelen een rol. Zo heeft de meer internationaal georiënteerde industriële bedrijvigheid in Noord-Brabant en Noord-Holland meer buitenlandse toeleveranciers, die minder of in het geheel niet worden getroffen door een hogere Europese gasprijs. Hierdoor stijgen de prijzen van intermediaire producten die gebruikt worden in productie minder hard in vergelijking tot bedrijven die minder toeleveranciers van buiten Europa hebben. Hiernaast hebben de bedrijven uit de verschillende provincies ook andere buitenlandse en binnenlandse concurrenten, wat eveneens verschil maakt bij het bepalen van de effecten op de concurrentiepositie.

Belang gasintensiteit

Een hoog gebruik van gas in productie- en in de waardeketen beïnvloedt dus direct de relatieve kostprijsstijging en daarmee de gevoeligheid van de concurrentiepositie in de analyse. In gas-intensieve sectoren zal de kostprijsstijging en dus het verlies aan concurrentiekracht groter zijn, terwijl industrieën met een minimaal gasverbruik in hun waardeketen nauwelijks aan concurrentiekracht verliezen als de gasprijs stijgt.

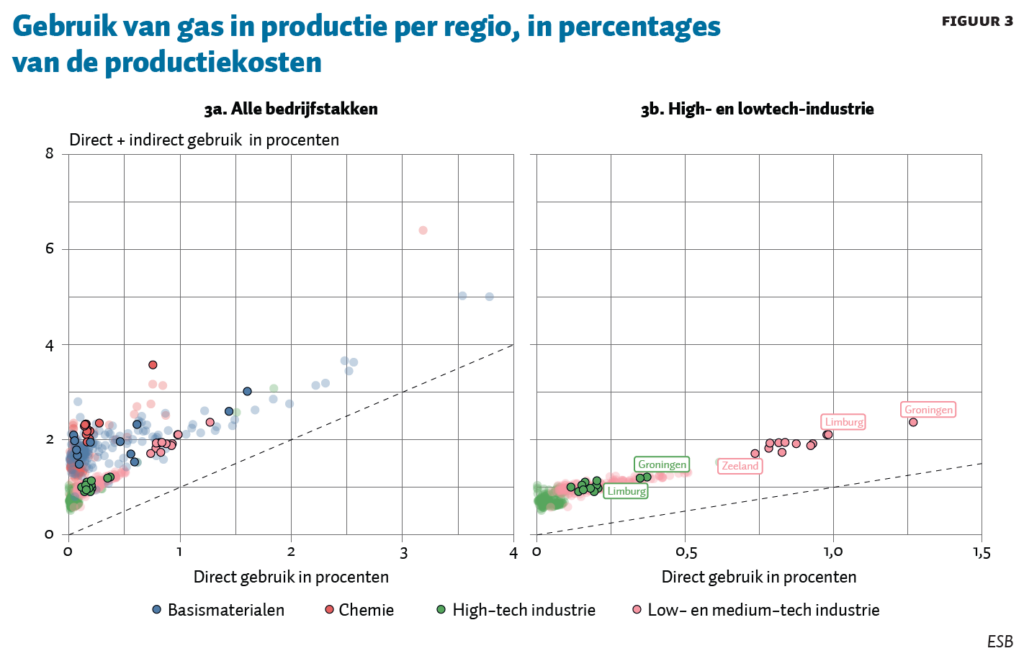

Figuur 3 illustreert de verschillen in gasintensiteit in de productie van bedrijfstakken tussen Nederlandse regio’s (dikgedrukt) en vergelijkbare regio’s in de rest van Europa (lichtgedrukt). De figuur maakt onderscheid tussen het directe gebruik van gas per product op de horizontale as en het totale gasverbruik (zowel direct als indirect) door de gehele waardeketen op de verticale as. Elk punt in de grafiek vertegenwoordigt een combinatie van een productgroep en een regio. De 45 gradenlijn in de grafiek geeft aan wanneer het directe verbruik gelijk is aan het totale verbruik. Het verschil tussen een punt en de 45 gradenlijn geeft dus weer hoe groot het indirecte verbruik is.

De grafieken tonen aan dat de Nederlandse industrie, en met name de high- en lowtech-industrie, bij de productie een hoger gasgebruik heeft dan Europese concurrenten. In figuur 3a zien we dat de industrietak chemie en basismaterialen in Nederlandse regio’s een hoog gasverbruik hebben door indirect verbruik via toeleveranciersrelaties, aangezien de rode en blauwe punten zich ver boven de 45 gradenlijn bevinden. Het directe verbruik is in deze twee sectoren vergelijkbaar of lager dan het gebruik van Europese concurrenten. In figuur 3b zoomen we in op alleen de hightech- en de low- en mediumtech-industrie. Hier zien we dat het gasgebruik hoger is in de minder internationaal gerichte regio’s Groningen (NL11), Gelderland (NL22) en Limburg (NL42), waarbij de hightech-industrie opvalt door een erg hoog indirect gebruik in vergelijking met het directe gebruik.

Energietransitie en de concurrentiepositie

Efficiënter direct en indirect gasgebruik in de industrie maakt de industrie minder afhankelijk van gas en vermindert de gevoeligheid voor gasprijsstijgingen: het kan daarmee de weerbaarheid van de regionale industrie vergroten. Weerbaarheid is de mate waarin de concurrentiepositie van een bedrijfstak gevoelig is voor een stijging van de gasprijs. Hoe minder gevoelig de concurrentiepositie van een bedrijfstak is, hoe hoger de weerbaarheid.

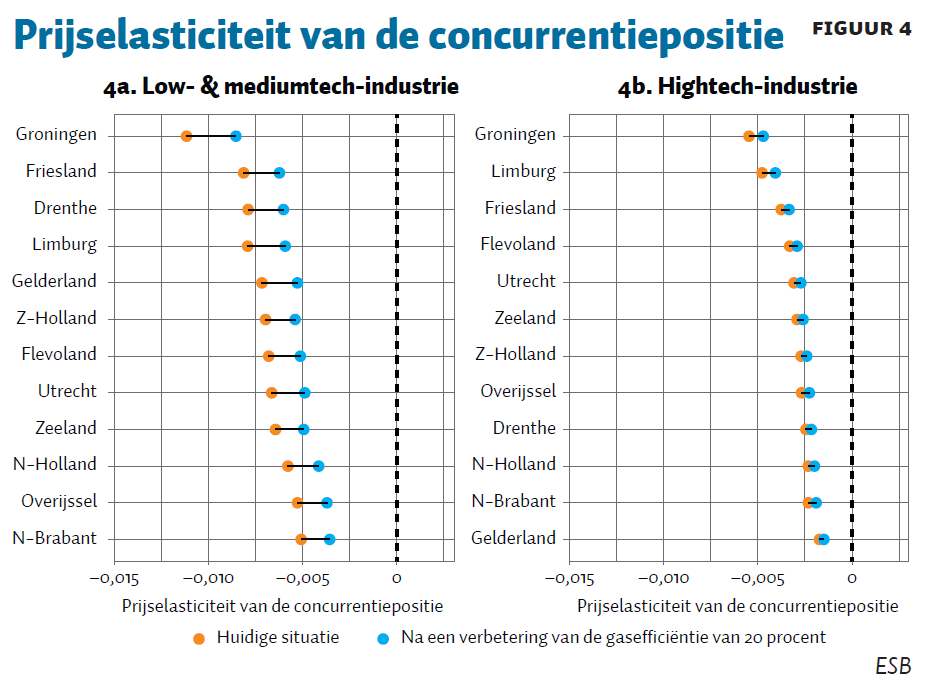

Figuur 4 toont de weerbaarheid van de low- en mediumtech-industrie en de hightech-industrie per regio aan de hand van een verandering in de prijselasticiteit van de concurrentiepositie na een reductie van het gasverbruik met twintig procent in de eigen bedrijfstak. De verandering in de prijselasticiteit blijkt relatief het grootst in de regio’s waar de gevoeligheid nu het hoogst is. De low- en mediumtech-industrie kan haar weerbaarheid tegen gasprijsstijgingen dus aanzienlijk versterken.

De hightech-industrie heeft echter nauwelijks mogelijkheden haar gevoeligheid voor gasprijsstijgingen te verminderen door een hogere efficiëntie in direct gasgebruik. Dit komt door het relatief hoge indirecte gasverbruik van deze bedrijfstak vergeleken met direct gebruik, zoals te zien in figuur 3.

De analyse neemt een onveranderde situatie in het buitenland als uitgangspunt. Indien Nederland echter achterblijft bij deze efficiëntieverbeteringen ten opzichte van andere regio’s, neemt de gevoeligheid van de concurrentiepositie van de Nederlandse industrie voor Europese gasprijsstijgingen juist toe. Bij concurrentie gaat het immers niet alleen om de gevoeligheid van de kostprijs van een regionale industrie voor gasprijsstijgingen, maar ook om de gevoeligheid van haar concurrenten. Wanneer concurrenten minder gevoelig worden voor gasprijsschommelingen, heeft dit een negatief effect op de gevoeligheid van de concurrentiepositie van een bedrijfstak in een regio.

Elektrificatie en de concurrentiepositie

In het kader van de energietransitie wordt de industrie deels geëlektrificeerd, wat mogelijk de gevoeligheid voor gasprijsstijgingen kan terugbrengen. Helaas is het effect van elektrificatie op de weerbaarheid niet noemenswaardig, omdat het gasverbruik afneemt, maar het elektriciteitsgebruik toeneemt en gas gebruikt wordt om deze elektriciteit op te wekken. In een hier niet getoonde modelanalyse blijken deze beide effecten van elektrificatie elkaar op te heffen, met minimale veranderingen in de weerbaarheid als resultaat.

De sleutel ligt daarom in het verminderen van gasgebruik in de elektriciteitsopwekking, want dit kan de weerbaarheid van andere bedrijfstakken voor gasprijsstijgingen vergroten. We analyseren dit door de chemische industrie als voorbeeld te nemen.

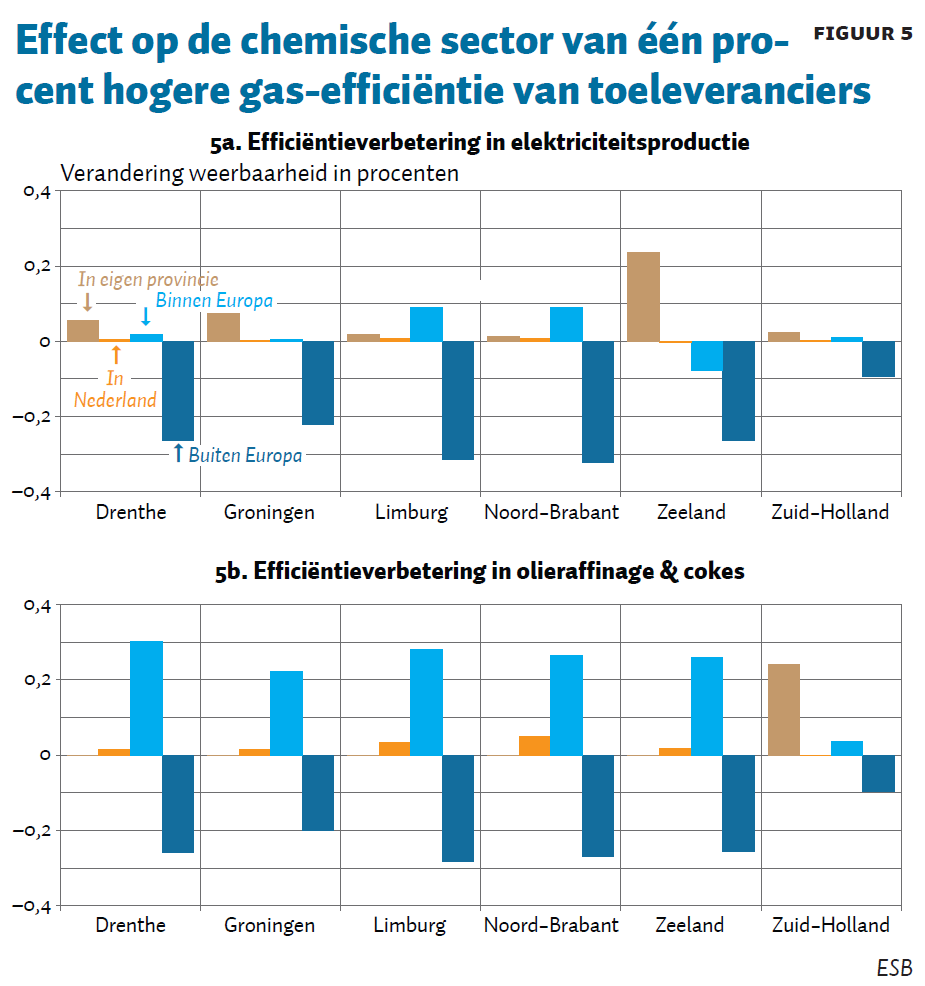

Figuur 5 toont het effect op de weerbaarheid van de chemische industrie voor gasprijsschokken in verschillende Nederlandse provincies als de bedrijfstakken elektriciteit (figuur 5a) en olieraffinage en cokesproductie (figuur 5b) efficiënter worden in hun gasgebruik. Hierbij wordt onderscheid gemaakt tussen waar de efficiëntieverbeteringen in de twee toeleveringssectoren plaatsvindt: in de eigen provincie, in de rest van Nederland, binnen Europa of buiten Europa. Hier zijn de provincies gepresenteerd waar chemie het grootste aandeel heeft in de regionale industriële productie, maar resultaten voor andere provincies kunnen worden opgevraagd bij de auteurs.

Uit figuur 5 blijkt dat efficiëntieverbeteringen in zowel olieraffinage en cokesproductie als elektriciteitsopwekking binnen de eigen provincie, in Nederland en in Europa de weerbaarheid voor Europese gasprijsschokken van de Nederlandse chemische industrie verhogen. Als de efficiëntieverbetering buiten Europa plaatsvindt zal met name de chemie in het buitenland minder gevoelig worden voor gasprijsstijgingen en neemt de weerbaarheid van de Nederlandse chemie dus af.

De positieve effecten van de efficiëntieverbetering in Europa op de Nederlandse chemische industrie wijzen erop dat de bedrijfstak in de Nederlandse provincies veel gebruikmaakt van toeleveranciers binnen Europa. Een efficiëntieverbetering van deze toeleveranciers zorgt dus voor een toename in de weerbaarheid van de chemische industrie in de Nederlandse provincies.

Het afwijkende patroon in de provincie Zeeland wordt bepaald door de unieke situatie van een grote multinational in de chemische industrie met wereldwijde concurrenten, maar met name ook concurrenten in Europa waardoor efficiënter gebruik van gas voor deze Europese concurrenten een groter voordeel biedt en tot een afname in de concurrentiepositie voor Zeeland leidt. Dit wijst op het belang van de relatieve uitgangspositie van de chemie in een regio ten opzichte van de concurrenten.

Verder valt de afwijkende positie van Zuid-Holland op voor de bedrijfstak olieraffinage en cokesproductie. Dat komt omdat deze sector zich voornamelijk in deze provincie bevindt.

Conclusies

De concurrentiepositie van de Nederlandse industrie is door haar hoge gasgebruik relatief gevoelig voor gasprijsfluctuaties. Dit kan de groeimogelijkheden van de Nederlandse economie beperken en economische neergang betekenen voor belangrijke bedrijfstakken.

Efficiënter gasgebruik zal de Nederlandse economie weerbaarder maken voor gasprijsstijgingen. Ook elektrificatie kan bijdragen, maar alleen als ook het gasverbruik in de elektriciteitsopwekking afneemt.

Verminderd gasverbruik in het buitenland is een tweesnijdend zwaard. Enerzijds concurreert de Nederlandse industrie met het buitenland en als ze achterblijft bij de internationale ontwikkelingen, zal de weerbaarheid van de Nederlandse industrie afnemen. Anderzijds bieden efficiëntieverbeteringen elders in de waardeketen mogelijkheden om de weerbaarheid van de Nederlandse industrie te vergroten. Met name in de hightech-industrie, waar het indirecte gebruik erg hoog is, speelt dit laatste een rol.

Provincies buiten de Randstad met een aanzienlijke low- en mediumtech-industrie blijken sterk afhankelijk van direct gasgebruik waardoor hun concurrentiepositie kwetsbaar is voor gasprijsstijgingen. Hier kan een hogere gasefficiëntie in deze industrie bijdragen aan een verbetering van de weerbaarheid voor gasprijsstijgingen.

Derhalve is het van belang dat de Nederlandse overheid, indien ze de weerbaarheid van de industrie voor gasprijsfluctuaties wil verhogen en de gasafhankelijkheid wil verminderen, bedrijven stimuleert om de gasgebruiksefficiëntie te verhogen en in te zetten op verdere vermindering van gasgebruik bij elektriciteitsopwekking. Daarbij kunnen efficiëntieverbeteringen in toeleveringssectoren op Europese schaal bijdragen aan de weerbaarheid van de concurrentiepositie van de Nederlandse industrie.

Literatuur

CBS (2024) Gasverbruik Nederland opnieuw lager. CBS Statistiek, 13 februari.

García Rodríguez, A., N. Lazarou, G. Mandras et al. (2023) A NUTS-2 European Union interregional system of Social Accounting Matrices for the year 2017: The RHOMOLO V4 dataset. JRC Working Papers on Territorial Modelling and Analysis, 01/2023. Te vinden op publications.jrc.ec.europa.eu.

Gaulier, G. en S. Zignago (2010) BACI: International trade database at the product-level. The 1994-2007 version. CEPII Working Paper, 2010-23.

IEA (2023a) Medium-term gas report 2023. IEA Rapport, oktober.

IEA (2023b) World energy balances. IEA Data, juli.

Ligtvoet, A., E. Cuppen, O. Di Ruggero et al. (2016) New future perspectives through constructive conflict: Exploring the future of gas in the Netherlands. Futures, 78-79, 19–33.

Soederhuizen, B., L. Bettendorf, A. Elbourne et al. (2023) Simulatie energieprijzen en bedrijfswinsten. CPB Publicatie, april.

Thissen, M., F. van Oort, D. Diodato en A. Ruijs (2013) Regional competitiveness and smart specialization in Europe. Cheltenham, UK: Edward Elgar.

Thissen, M., F. van Oort, P. McCann et al. (2020) The implications of Brexit for UK and EU regional competitiveness. Economic Geography, 96(5), 397–421.

Wood Mackenzie (2023) Global gas and LNG: 5 things to look out for in 2024. Wood Mackenzie Rapport. Te vinden op www.woodmac.com.