Liever had ik geen bijdrage geleverd aan de snelgroeiende stapel coronaberichtgeving. Maar ik voel ook een speciale verantwoordelijkheid als de auteur van het artikel Hoe schokken in de Chinese economie Nederland raken, dat twee jaar geleden in dit blad verscheen. Vooruit dan, ik zal het kort houden.

In het artikel ging ik in op de verschillende manieren waarop de Chinese economie de Nederlandse beïnvloedt. In de (omineus getitelde) paragraaf “direct besmettingsgevaar” noem ik er drie: via de handel in goederen en diensten, via de prijs van grondstoffen en via financiële kanalen. Hoe staat het er nu mee? Laten we eens kijken: sinds begin dit jaar is de olieprijs bijna gehalveerd. Nederland kan daar, als netto-importeur van grondstoffen, van profiteren. Ook de Chinese beurs is op dit moment de best presterende grote beurs in de wereld. Dat zijn positieve impulsen door kanalen twee en drie, maar helaas domineert in de besmetting het eerste kanaal: de maatregelen die genomen zijn om het Covid-19 virus in te dammen vertragen de Chinese groei. Daardoor vermindert zowel de aanvoer als de vraag uit China en kunnen we een negatieve groeischok in Nederland verwachten.

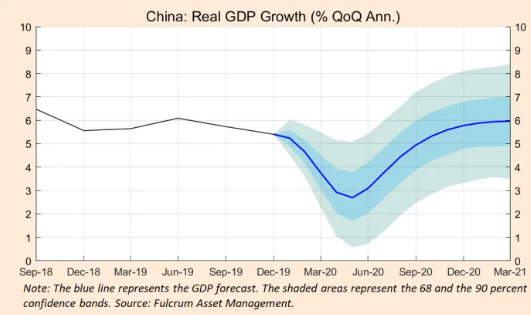

Hoe groot dat effect is, hangt af van de terugval in China. Daar is nog weinig zicht op; ik kijk om te beginnen naar de schatting van Gavyn Davies van Fulcrum AM in de Financial Times van vorige week maandag. Volgens hem groeit het Chinese bbp tot eind dit jaar langzamer dan de 5,8 procent die vooraf verwacht was; als ik de terugval in de grafiek optel kom ik ongeveer tot 1,5 procentpunt groeiverlies in twaalf maanden.

In het ESB-artikel gebruik ik een coëfficiënt voor Europese groei van ongeveer 0,2, wat zou betekenen dat de Chinese terugval van 1,5 procentpunt hier tot 0,3 procentpunt lagere groei zou leiden. De schatting van die coëfficiënt is alweer even geleden en de invloed van China neemt nog steeds toe. Dit recente artikel vindt een effect van circa een 0,25 in ontwikkelde landen voor elke procent verloren Chinese groei; dat zou voor die landen al 0,4 procentpunt verloren groei betekenen.

Het effect omvat de beïnvloeding via alledrie de kanalen hierboven, en is aanmerkelijk minder groot dan het groeiverlies van 0,8 procentpunt dat het CPB in een speciale virus-box in de raming van vorige week dinsdag opvoert. Dat klopt ook wel: het CPB rekent daar met een ernstiger scenario van een halvering van de Chinese groei, een circa twee keer zo grote schok. Ook halveert bij het CPB de groei in Europa (buiten Nederland).

In de berekeningen van de Rabobank van maandag wordt een nog grotere terugval in de Chinese groei aangenomen: over 2020 groeit China 3,3 procentpunt minder snel dan in de vorige prognose. Met een coëfficiënt van 0,25 is het effect in Europa van alleen de Chinese groeivertraging dan al iets meer dan −0,8 procentpunt. Dat brengt de eurozone, die vorig jaar ongeveer 1 procent groeide, dicht bij een recessie.

Toch is het maar de vraag of die drie kanalen die ik twee jaar geleden heb geïdentificeerd nog wel de belangrijkste zijn. Op dit moment zou ik me vooral zorgen maken over de effecten van beïnvloeding via het virus zelf, dat inmiddels behoorlijk de kop opsteekt in Zuid-Korea, Japan, Italië en het noordwesten van de VS. Maatregelen om het virus hier in te dammen grijpen direct in op de lokale economie, en kunnen in hun uitwerking minstens zo potent zijn voor het economische verkeer als de Chinese groeivertraging. Met het sluiten van scholen en het afsluiten van gebieden laat Italië zien dat Chinese drastische maatregelen ook buiten Azië ingevoerd kunnen worden. Als dat soort beperkingen ook elders in Europa en de VS gaan gelden, wordt het lastig om een recessie te ontlopen.

Meer over corona?

Zie onze artikel- en blogreeks en onze serie videocalls met economen.

Auteur

Categorieën