Deze bijdrage weerspiegelt de opinie van de auteurs en vertegenwoordigt niet de mening van de Europese Commissie, in het bijzonder in relatie met de lopende juridische beoordeling van de invoering van het begrotingspact.

De aangescherpte Europese begrotingsregels vragen om het instellen van onafhankelijke begrotingsraden. Deze raden zorgen voor meer transparantie, betere ‘checks and balances’ en leiden zo tot betere begrotingsprestaties. De invloed van de Nederlandse begrotingsraad lijkt vooralsnog bescheiden, maar de raad kan een positieve bijdrage leveren aan meer draagvlak voor anticyclisch begrotingsbeleid.

In reactie op de eurocrisis en de steunoperaties aan Griekenland, Portugal en Ierland hebben de Europese lidstaten de begrotingsafspraken aangescherpt. Een van de nieuwe afspraken is dat een onafhankelijke begrotingsraad (fiscal council) moet toezien op het naleven van de begrotingsregels en de budgettaire ramingen moet beoordelen, indien deze niet door een onafhankelijke instelling zijn gemaakt. In Nederland is de Afdeling Advisering van de Raad van State per 1 januari 2014 aangesteld als begrotingsraad. De vraag is in hoeverre deze raad effectief is bij het beïnvloeden van het begrotingsproces.

EUROPESE CONTEXT

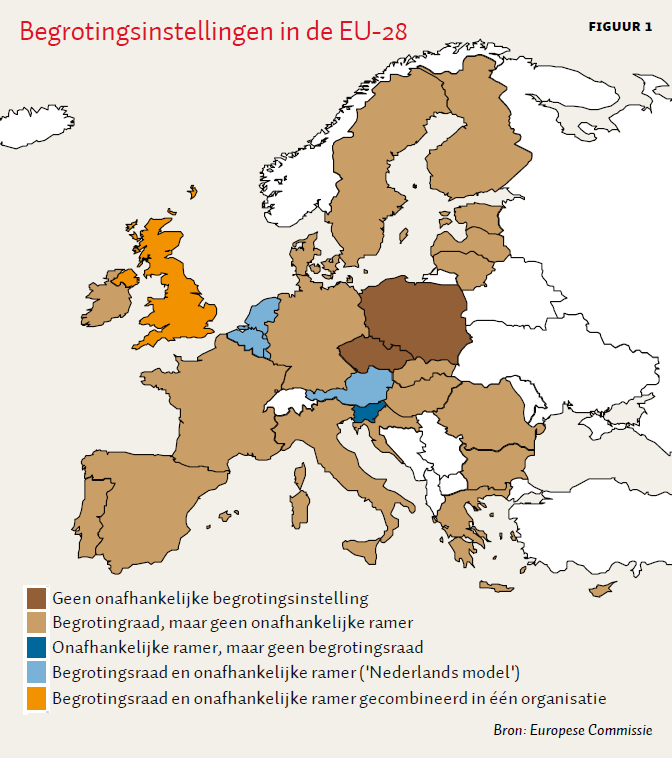

Begrotingsraden zijn geen nieuw fenomeen. Sinds halverwege de vorige eeuw zijn er al begrotingsraden actief in enkele Europese landen (Europese Commissie, 2013). Wel nieuw is de verplichte invoering in landen die het begrotingspact hebben ondertekend (de eurolanden en Bulgarije, Roemenië en Denemarken, die gebruik hebben gemaakt van een opt-in). In de EU zijn er inmiddels 26 begrotingsraden actief, ten opzichte van slechts 7 in 2010.

Geen ‘one size fits all’

In lijn met het subsidiariteitsprincipe schrijft de Europese secundaire wetgeving geen one size fits all-model voor. Lidstaten hebben de ruimte om zelf invulling te geven aan de verschillende taken van een begrotingsraad. In zes landen is de verantwoordelijkheid om onafhankelijke macro-economische ramingen te maken toebedeeld aan een onafhankelijke begrotingsinstelling (figuur 1). In de meeste andere landen worden ze nog steeds ‘in huis’ gemaakt, bijvoorbeeld door het Ministerie van Financiën zelf. In deze situatie heeft de begrotingsraad dan de bijkomende taak om deze ramingen te keuren. In Nederland is de verantwoordelijkheid voor het maken van onafhankelijke ramingen bij het Centraal Planbureau (CPB) belegd, terwijl het meer normatieve begrotingstoezicht bij de Afdeling Advisering van de Raad van State is ondergebracht.

Effectiviteit

Onafhankelijke begrotingsinstituties kunnen leiden tot nauwkeurigere ramingen en betere begrotingsprestaties (Europese Commissie, 2006; Jonung en Larch, 2006). Zo zorgen begrotingsraden voor meer transparantie in het begrotingsbeleid, waardoor de regering beter op haar prestaties kan worden afgerekend (Europese Commissie, 2014; Beetsma en Debrun, 2016). Door hun expertise en onafhankelijke adviezen verkleinen begrotingsraden de informatie-asymmetrie tussen het parlement (de principaal met budgetrecht) en de uitvoerende macht (de agent). Beslissers zijn dan beter in staat om goed beleid van slecht beleid te onderscheiden, waardoor de kwaliteit van het begrotingsbeleid toeneemt, bijvoorbeeld omdat de politieke kosten toenemen van maatschappelijk sub-optimale beleidsvoorstellen.

Uit de nog jonge literatuur blijkt de effectiviteit van begrotingsraden niet eenvoudig te onderzoeken. Begrotingsraden zijn heterogeen en hun invloed op begrotingsprestaties is verweven met andere factoren, zoals het bestaan en de kwaliteit van begrotingsregels. Bovendien zijn veel begrotingsraden nog maar net opgestart, zodat er weinig onderzoeksgegevens beschikbaar zijn. Een eerste lijn van onderzoek brengt daarom de kwaliteit van het institutionele kader in kaart op basis van de karakteristieken van begrotingsraden (Debrun et al., 2009; ECB, 2014; Beetsma en Debrun, 2016). Een tweede lijn van onderzoek waagt zich aan de empirie en kwantificeert de kwaliteit van begrotingsinstituties (waaronder begrotingsraden) via landspecifieke indexen. Debrun et al. (2013) laten voor een panel van 58 landen over de periode 1990–2011 zien dat enkel het bestaan van een begrotingsraad geen beter begrotingsbeleid impliceert, terwijl bepaalde karakteristieken van begrotingsraden, zoals juridische of operationele onafhankelijkheid, en mediadekking wel significant positieve effecten genereren. Nerlich en Reuter (2013), Maltritz en Wüste (2015) en Coletta et al. (2015) kijken naar Europese landen en vinden bevestiging van sterke interactie-effecten tussen begrotingsregels en begrotingsraden. Dit suggereert dat de inbedding in het begrotingsproces en de vormgeving van begrotingsraden bepalend zijn voor de effectiviteit ervan.

DE NEDERLANDSE BEGROTINGSRAAD

Op basis van deze literatuur beoordelen we de Nederlandse begrotingsraad op vier criteria die belangrijk zijn om effectief te kunnen opereren: ten eerste een sterke onafhankelijkheid en een ruim mandaat; ten tweede voldoende financiële middelen, mankracht en technische expertise; ten derde een goed ingebedde positie in het budgettaire proces; en ten vierde zichtbaarheid in de media. Voor wat betreft de eerste drie voorwaarden scoort de Nederlandse begrotingsraad goed op het gebied van mandaat, onafhankelijkheid en positie in het begrotingsproces. Als Hoog College van Staat is de onafhankelijkheid sterk verankerd, en wordt er voorzien in een bestendig budget. Met het Ministerie van Financiën en het CPB zijn er belangrijke, publiek toegankelijke werkafspraken vastgelegd over respectievelijk tijdige aanlevering van gegevens en technische ondersteuning. Er bestaat ook een goed uitgewerkte comply-or-explain-procedure. Dit houdt in dat de regering het advies van de begrotingsraad uitvoert, dan wel uitlegt waarom wordt afgeweken. De positie van de begrotingsraad in het budgettaire proces is dus goed verankerd. Maar hoewel de rapporten van de begrotingsraad in onze ogen van hoge kwaliteit zijn, is de zichtbaarheid van de begrotingsraad nog bescheiden: in traditionele en niet-traditionele media wordt er weliswaar met regelmaat geschreven over begrotingsbeleid, maar de analyse van de begrotingsraad wordt zelden aangehaald.

Voor het beoordelen van effectiviteit kunnen we vervolgens directe en indirecte kanalen onderscheiden. Van de officiële adviezen gaat een directe invloed uit op het kabinetsbeleid. Hiernaast oefent een begrotingsraad indirecte invloed uit via andere stakeholders, zoals commentatoren of onafhankelijke analisten vanuit media of wetenschap. Zij kunnen boodschappen van de begrotingsraad overnemen en versterken.

Op basis van de eerste vijf adviezen lijkt de directe invloed van de Nederlandse begrotingsraad vooralsnog relatief beperkt te zijn. Het meest treffende voorbeeld is het najaarsadvies van september 2015: “wees terughoudender in het begrotingsbeleid” was de conclusie van de begrotingsraad over het kabinetsvoornemen om in 2016 de inkomstenbelasting met vijf miljard euro (0,7 procent van het bbp) te verlagen (Raad van State, 2015). Het kabinet negeerde dit advies, ondanks beperkte begrotingsruimte als gevolg van teruglopende inkomsten uit aardgas. Dit creëerde een aanzienlijke begrotingsopgave voor 2017, terwijl Nederland in 2015 nog volledig voldeed aan de vereisten van het Stabiliteits- en Groeipact. Het rapport van september 2016 biedt een tweede illustratie. Hierin neemt de begrotingsraad stelling tegen het opwaarts aanpassen van de uitgavenkaders gedurende de regeertermijn, omdat dit het trendmatige begrotingsbeleid ondergraaft en de kans op een afwijking van de Europese begrotingsnormen doet toenemen. Het kabinet stelt echter dat maatschappelijke prioriteiten deze kaderbijstelling nodig maken.

Wanneer we kijken naar indirecte kanalen, dan valt op dat de begrotingsraad in het najaarsadvies van 2015 een van de eerste autoriteiten was die waarschuwde voor de begrotingsopgave van 2017. Deze boodschap werd overgenomen door commentatoren en analisten (Wijffelaars en Giersbergen, 2016) en resoneerde in de maatschappelijke en politieke discussie. Uiteindelijk schaarden echter nagenoeg alle partijen zich achter de kabinetsplannen. Hetzelfde gebeurde een jaar later. De kanttekeningen van de begrotingsraad bij de kaderbijstelling werden besproken, maar leidden niet tot een aanpassing van het begrotingsbeleid. Aldus ontstaat het beeld dat de begrotingsraad een waardevolle bijdrage levert aan het begrotingsdebat, maar nog niet in staat is gebleken om het beleid bij te sturen.

Meer focus en aandacht voor begrotingskwaliteit

Meer focus in de aanbevelingen en aandacht voor zichtbaarheid kan de invloed van de begrotingsraad vergroten. Adviezen kunnen met zeer specifieke aanbevelingen worden afgesloten. De begrotingsraad kan ook een dictum-stijl van advisering over de begroting toepassen, zoals de Raad van State al doet bij het beoordelen van andere wetsvoorstellen. Dit maakt het advies gewichtiger, leidt tot meer focus en vergemakkelijkt de communicatie in de media. Ook een toelichting van het begrotingsadvies in het parlement, op Prinsjesdag, kan de zichtbaarheid en kracht van het begrotingsadvies vergroten.

Wij zijn van mening dat de toegevoegde waarde van het begrotingsadvies kan toenemen wanneer er meer aandacht uitgaat naar de kwaliteit van de overheidsfinanciën. Zo kan de raad bijvoorbeeld meer aandacht besteden aan de vraag of de schaarse middelen aan de meest zinvolle doelen worden besteed, of bijvoorbeeld aan de vraag of de belastingen efficiënt worden geheven. Als percentage van het bbp zijn de overheidsuitgaven hoog in Nederland, maar uitgaven aan R&D en onderwijs blijven achter bij de Europese top, en de overheidsinvesteringen vertonen een dalende trend. Ook op het gebied van belastingheffing zijn efficiency-voordelen te behalen, bijvoorbeeld via het koopkrachtneutraal uniformeren van de btw-heffing.

Aanpakken van procycliciteit is de grootste uitdaging

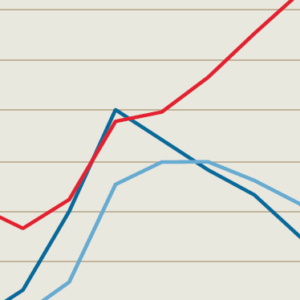

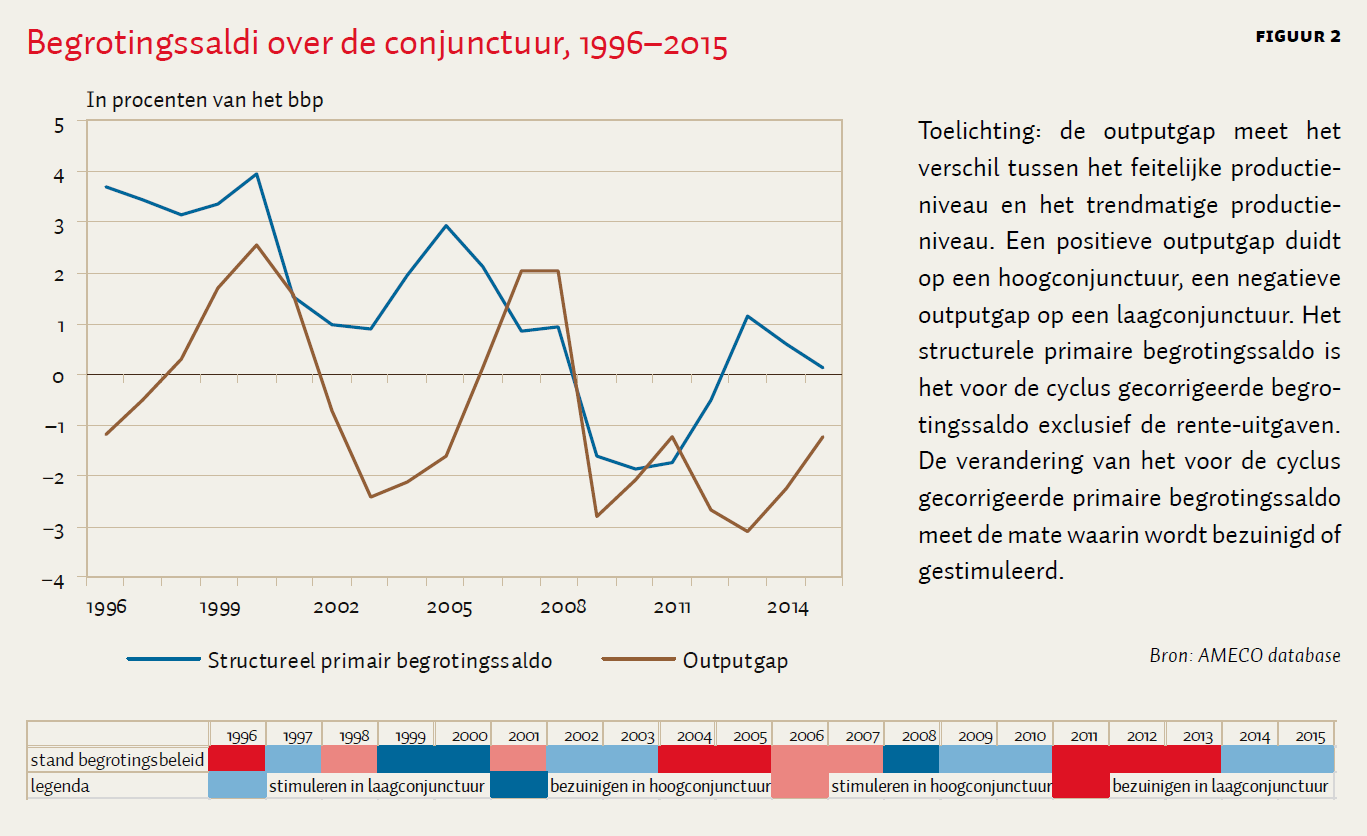

De grootste uitdaging voor de begrotingsraad is volgens ons het verminderen van de procycliciteit van het Nederlandse begrotingsbeleid. De Nederlandse overheidsfinanciën bleken in de afgelopen twintig jaar procyclisch (figuur 2). In de vijf jaar vóór de eeuwwisseling bedroeg de reële economische groei gemiddeld ruim vier procent. De onderliggende staat van de overheidsfinanciën verbeterde echter nauwelijks. Vervolgens waren in de laagconjunctuur na het barsten van de dotcom-zeepbel aanzienlijke begrotingscorrecties nodig. Dit patroon herhaalde zich tijdens de meest recente crisis. Al met al was er in zeven van de afgelopen twintig jaar sprake van een hoogconjunctuur met positieve outputgap, maar van bufferopbouw was er in deze goede jaren geen sprake. Alleen in 1999, 2000 en 2008 werd er in zeer bescheiden mate ‘aan het dak gewerkt, terwijl de zon scheen’. Dit is opvallend, want juist het opbouwen van buffers in economisch goede tijden is een voorwaarde om de automatische stabilisatie via de begroting in slechte tijden goed te laten werken. Zo kunnen grote begrotingsaanpassingen in laagconjunctuur worden voorkomen.

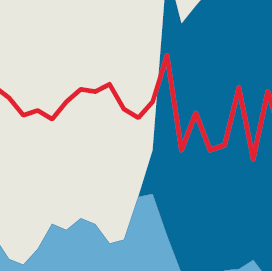

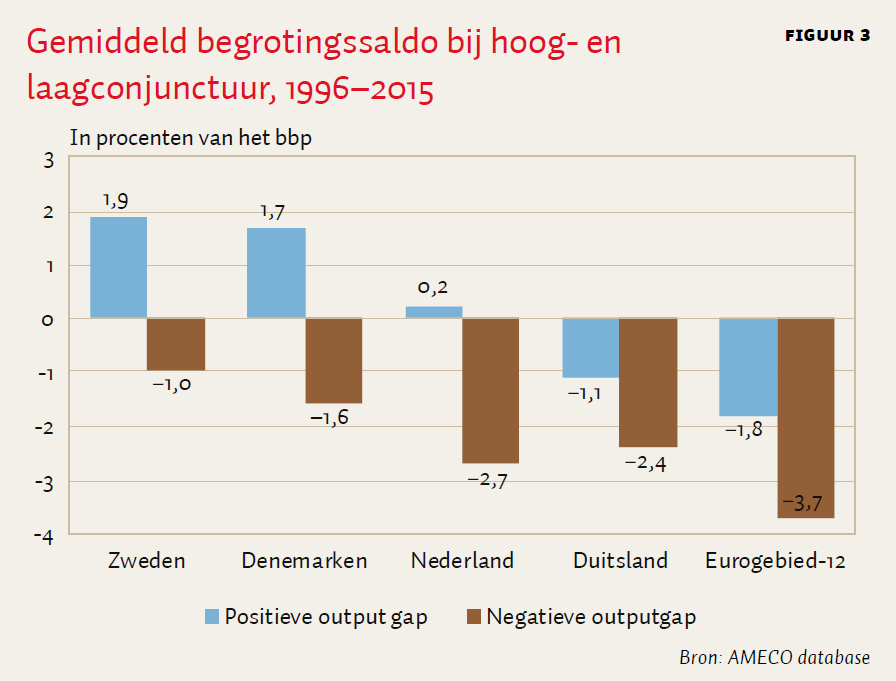

Ondanks deze procycliciteit slaagt Nederland er gemiddeld genomen in om in economisch gunstige tijden een bescheiden begrotingsoverschot te creëren. Nederland heeft een minder procyclische begrotingsprestatie dan Duitsland en het oorspronkelijke eurogebied (figuur 3). Maar Zweden en Denemarken laten zien dat het beter kan, onder meer dankzij duidelijk zichtbare begrotingsregels, politieke wil en publieke betrokkenheid bij het begrotingsdebat (De Jong en Tselms, 2016). Institutionele hervormingen kunnen een krachtig middel zijn om gedragsveranderingen te bewerkstelligen. In zijn nieuwe functie als begrotingsraad kan de Raad van State een voortrekkersrol spelen om de kwaliteit van het begrotingsdebat te vergroten, en zo bij te dragen aan een groter draagvlak voor minder procyclisch begrotingsbeleid.

CONCLUSIES

Na de eurocrisis zijn de begrotingsafspraken in de EU aangescherpt, onder meer via de verplichting om onafhankelijke begrotingsraden in te voeren. Wij keken naar de effectiviteit van begrotingsraden, in het bijzonder in Nederland, en komen tot een drietal bevindingen.

Ten eerste: in Europa zijn inmiddels 26 nationale begrotingsraden actief, bijna vier keer zo veel als in 2010. Dit leidt tot meer transparantie, betere checks and balances in het begrotingsproces en draagt bij aan betere begrotingsprestaties.

Ten tweede: de Nederlandse begrotingsraad, zoals geïnstalleerd binnen de Afdeling Advisering van de Raad van State, heeft een goede start gemaakt. De adviezen zijn kundig en scherp, en de productkwaliteit is hoog. De invloed van de Nederlandse begrotingsraad op het begrotingsproces kan toenemen via scherpere aanbevelingen en een grotere zichtbaarheid.

Ten derde: de Nederlandse begrotingsraad staat voor de uitdaging om het begrotingsbeleid te helpen bijsturen in een minder procyclische richting, door te wijzen op het belang van bufferopbouw in economisch goede tijden. Dit is geen eenvoudige opgave. Met zijn politiek onafhankelijke karakter, sterke mandaat en goede inbedding in het begrotingsproces is de Nederlandse begrotingsraad naar onze mening wel goed gepositioneerd om het draagvlak voor betekenisvolle begrotingsoverschotten in economisch gunstige tijden te vergroten.

Literatuur

Beetsma, R.M.J.W en X. Debrun (2016) Fiscal councils: rationale and effectiveness. IMF Working Paper, WP/16/86.

Coletta, G., C. Graziano en G. Infantino (2015) Do fiscal councils impact fiscal performance? Working Papers, 2015(1). Rome: Ministero dell’Economia e delle Finanze, Dipartimento del Tesoro

Debrun, X., D. Hauner en M.S. Kumar (2009) Independent fiscal agencies. Journal of Economic Surveys, 23(1), 44–81.

Debrun, X., T. Kinda, T. Curristine et al. (2013) The functions and impact of fiscal councils. IMF Policy Paper, 16 juli 2013.

ECB (2014) Fiscal councils in EU countries. ECB Monthly Bulletin, juni 2014, 96–100. Europese Centrale Bank.

Europese Commissie (2006) Public finances in EMU. European Economy, 3/2006. Part III: National numerical fiscal rules and institutions for sound public finances.

Europese Commissie (2013) Independent financial institutions database. Te vinden op http://ec.europa.eu/economy_finance/db_indicators/fiscal_governance/independent_institutions/index_en.htm

Europese Commissie (2014) Report on public fiscal in EMU. European Economy, 9/2014. Part II: Recent developments in fiscal surveillance, hoofdstuk 5: Independent fiscal institutions across the EU.

Jong, J.F.M. de, en R.V. Tselms (2016) Begrotingslessen uit Zweden en Denemarken. ESB, 101(4734), 330–333.

Jonung, L. en M. Larch (2006) Improving fiscal policy in the EU: the case for independent forecasts. Economic Policy, 21(47), 491–534.

Maltritz, D. en S. Wüste (2015) Determinants of budget deficits in Europe: the role and relations of fiscal rules, fiscal councils, creative accounting and the Euro. Economic Modelling, 48, 222–236.

Nerlich, C. en W.H. Reuter (2013) The design of national fiscal frameworks and their budgetary impact. ECB Working Paper, 1588.

Raad van State (2015) Septemberrapportage. Persbericht te vinden op https://www.raadvanstate.nl/pers/persberichten/tekst-persbericht.html?id=775

Wijffelaars, M. en B. Giersbergen (2016) Gebrekkige begrotingsregels dwingen Nederland tot bezuinigen in 2017. MeJudice.

Auteurs

Categorieën