Door de dalende rente neemt het voordeel af van de hypotheekrenteaftrek in de inkomstenbelasting. De subsidie op de eigen woning resulteert in een verstoring van consumptie- en spaarbeslissingen. De subsidie leidt tot een te hoge woonconsumptie en zet druk op de huizenmarkt en ruimtelijke ordening. Ook zorgt de subsidie – in combinatie met de verplichte pensioenbesparingen – in veel huishoudens voor ‘oversparen’, en daardoor voor onnodige beperking van de bestedingsruimte in eerdere fasen van de levenscyclus.

In het kort

– Met de huidige lage rente verschuift het fiscale voordeel van de eigen woning van de renteaftrek naar de gunstige behandeling van het eigen vermogen dat in de woning zit.

– Vooral oudere huishoudens, die de hypotheek (grotendeels) hebben afgelost, profiteren van het fiscale voordeel.

– De ongewenste subsidie op wonen kan worden opgeheven door over te gaan op een neutrale fiscale behandeling van de eigen woning en de financiering ervan, door deze gelijk te stellen aan die van de andere vermogenscomponenten in box 3.

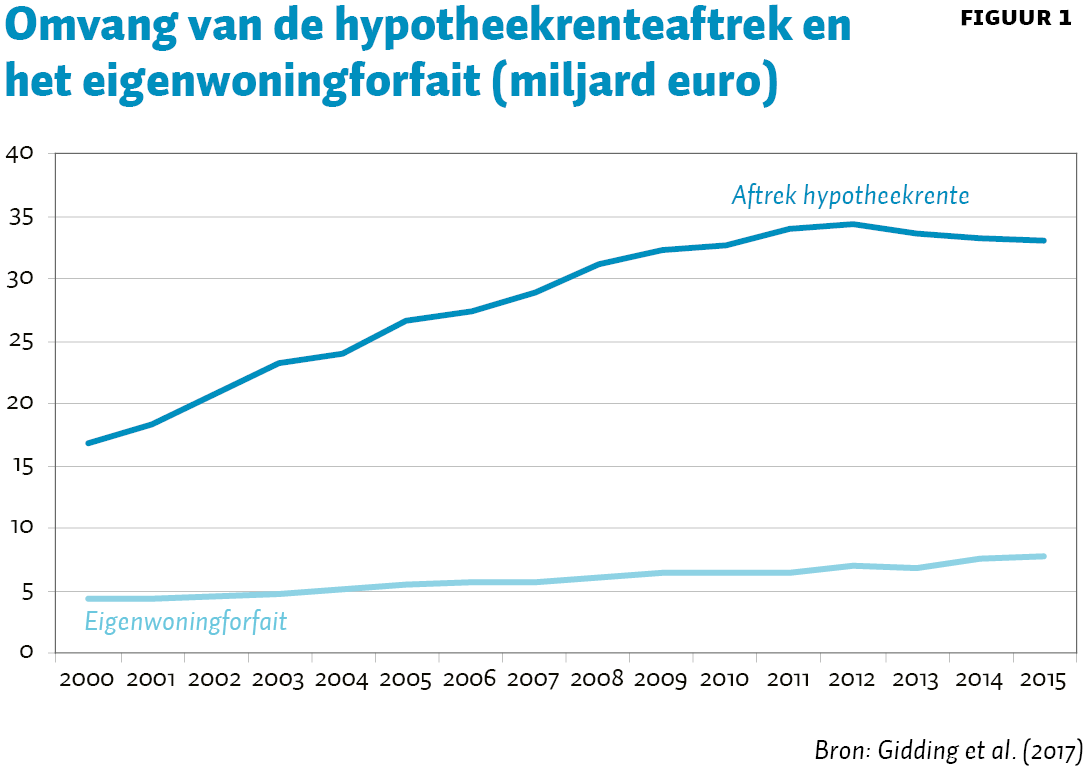

De fiscale bevoordeling van de eigen woning is een terugkerend thema in ieder debat over het belastingstelsel. De ruime aftrek van de hypotheekrente, in combinatie met het lage eigenwoningforfait, zorgt voor een aanzienlijke subsidie op wonen in Nederland, met druk op de huizenmarkt en de ruimtelijke ordening als gevolg. Een oplossing voor dit probleem is in de afgelopen decennia nog niet dichterbij gekomen. Integendeel, de bedragen die met de fiscale bevoordeling van de eigen woning zijn gemoeid, zijn alleen maar verder toegenomen. Sinds 2000 is de aftrek voor de hypotheekrente gestegen van circa 16 miljard euro naar 35 miljard in 2012, en vervolgens iets gedaald naar 33 miljard in 2015. Het eigenwoningforfait is veel minder gestegen: van circa 5 miljard tot 7,5 miljard euro in dezelfde periode (Gidding et al., 2017). Per saldo resteert er dus een aanzienlijke stijging van het fiscale voordeel op de eigen woning.

Het eigen vermogen dat in de woning zit, wordt nauwelijks belast. Dat in tegenstelling tot andere vermogenscomponenten die forfaitair in box 3 belast worden. Daardoor profiteren vooral de oudere woningbezitters van deze subsidie, die de hypotheek al (voor het merendeel) hebben afgelost. Voor jongeren, die het vooral van de hypotheekrenteaftrek moeten hebben, wordt het voordeel relatief kleiner. Voor beide groepen, ouderen en jongeren, geldt dat mede door de lage rente de huizenprijzen flink zijn gestegen, waardoor de subsidies die met de eigen woning gemoeid zijn nog steeds groot zijn.

Om deze redenen pleiten we ervoor om de eigen woning fiscaal als vermogenscomponent in box 3 van de inkomstenbelasting te behandelen en om een gemeenschappelijk kader te ontwikkelen voor pensioenbesparingen en vermogensopbouw via de eigen woning.

De hypotheekrenteaftrek en het eigenwoningforfait zijn de belangrijkste elementen die het fiscale voordeel bepalen. Daarnaast is er ook nog de overdrachtsbelasting. Belangrijker is dat de subsidie op de eigen woning groter is dan het fiscale voordeel. Het eigen vermogen in de eigen woning wordt namelijk niet belast, terwijl andere vermogenscomponenten wel in box 3 van de inkomstenbelasting worden belast. Vanuit deze economische visie is de subsidie op de eigen woning een stuk groter dan het fiscale voordeel.

Binnen de subsidie op de eigen woning doet zich een belangrijke verschuiving voor. Bij de subsidie gaat het om het relatieve voordeel van de renteaftrek en het eigenwoningforfait, ten opzichte van de behandeling van andere vermogensvormen die worden belast in box 3. Met de dalende rente is ook het voordeel van de hypotheekrenteaftrek gedaald, terwijl het voordeel van het lage eigenwoningforfait in stand is gebleven. Anders gezegd, het voordeel van een met vreemd vermogen (hypotheek) gefinancierde woning is relatief afgenomen; het voordeel zit nu vooral bij huishoudens die de hypotheek hebben afgelost en hun woning financieren met eigen vermogen. Voor sommige huishoudens is het bij de huidige lage rente zelfs voordelig om de hypotheek af te lossen. Dat geldt voor rijkere huishoudens met een vermogen in box 3 boven de drempel voor de vermogensrendementsheffing. De meeste huishoudens hebben echter weinig vermogen en blijven onder de drempel in box 3 (Jacobs, 2017).

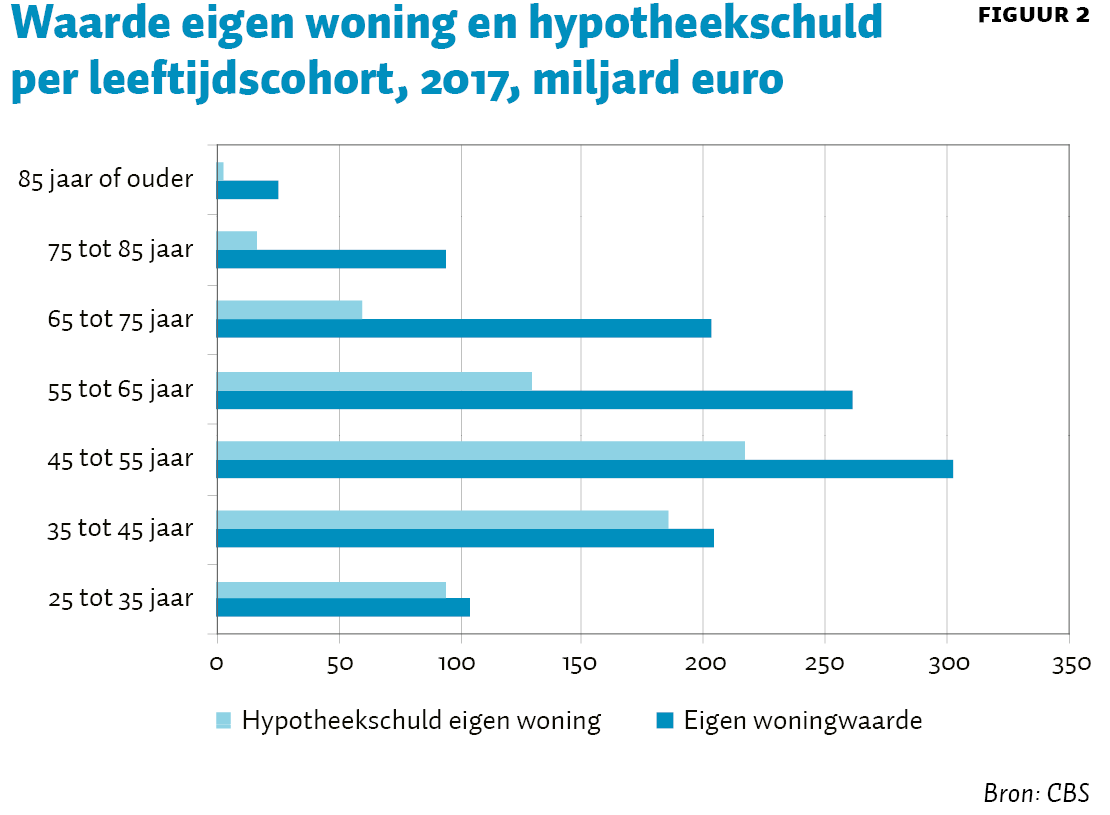

De verschuiving binnen de subsidie heeft belangrijke gevolgen voor de verdeling van het fiscale voordeel over de levenscyclus. Jongere huishoudens financieren overwegend met vreemd vermogen, terwijl voor oudere huishoudens de woning vooral eigen vermogen vertegenwoordigt. Figuur 2 laat duidelijk het afnemende belang van de hypotheekschuld over de levenscyclus zien.

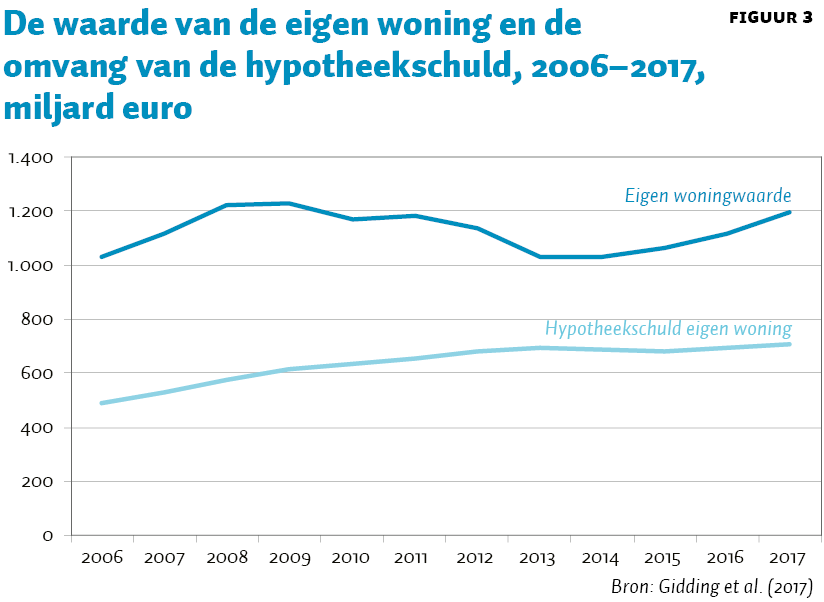

Met de vergrijzing en met de strengere eisen voor hypotheken voor jongeren zal het belang van eigen vermogen in woningen in de toekomst verder toenemen. Dit wordt nog eens versterkt door de stijgende huizenprijzen. De nettowaarde van de eigenwoningvoorraad (gecorrigeerd voor hypotheken) bedroeg in 2017 ongeveer 550 miljard euro. Dit bedrag vertoont sinds de financiële crisis een stijgende trend, zoals figuur 3 laat zien. (Voorafgaand aan de crisis was het bedrag nog hoger.)

Internationaal gezien is de positie van Nederland uitzonderlijk. Het IMF (2018) concludeert dat hier de hypotheekrenteaftrek (hra) voor de eigen woning de meest royale is in een steekproef van twintig hoogontwikkelde landen, gevolgd door Noorwegen en Denemarken. In samenhang hiermee is ook de schuld van huishoudens toegenomen. Met een omvang van 92 procent van het bbp in 2018, behoort de hypotheekschuld tot een van de hoogste in de wereld (CBS StatLine; IMF, 2018; OESO, 2018a). Ondanks de beleidsmaatregelen van de afgelopen jaren is de hra nog steeds genereus voor de meeste huishoudens.1 IMF (2018) en OESO (2018a) geven de Nederlandse regering krediet voor deze maatregelen, maar benadrukken de noodzaak van een kleiner fiscaal voordeel van het eigen huis en een lagere schuldenlast van de huishoudens.

Hervorming is nodig omdat de subsidie op de eigen woning tot verschillende verstoringen in de economie leidt. In de eerste plaats betekent het een aanzienlijke subsidie op wonen. Deze subsidie leidt tot een stimulering van de woonconsumptie, terwijl daar geen goede redenen meer voor bestaan. Traditionele argumenten, zoals een betere gezondheid of een beter onderhouden buurt, doen geen opgeld meer, terwijl de negatieve externe effecten, zoals druk op de ruimtelijke ordening, meer op de voorgrond treden.2

In de tweede plaats worden huishoudens gestimuleerd om – samen met de aankoop van de woning – flinke schulden aan te gaan, vooral aan het begin van de levenscyclus. Door de grote vaste hypotheeklasten3 lopen zij aanzienlijke risico’s wanneer het inkomen tegenvalt, de rente stijgt, of wanneer hun huis door dalende huizenprijzen onder water komt te staan. Dit brengt ook systeemrisico’s voor de economie als geheel met zich mee, zoals pijnlijk is gebleken tijdens de financiële crisis van 2009.

In de derde plaats wordt ook de spaarbeslissing verstoord. Nederland kent een goede pensioenvoorziening met verplichte besparingen voor de kapitaal-gedekte tweede pijler. Daarnaast wordt er nog eens extra vermogen opgebouwd via de eigen woning, vooral om fiscale redenen. Wie niet van de hra profiteert, geldt als een dief van zijn eigen portemonnee. Ook hier is de vraag of deze extra stimulans van vermogensvorming via de eigen woning nog van deze tijd is. Knoef et al. (2015) laten zien dat een kwart van de huishoudens na pensionering meer te besteden heeft dan daarvoor, terwijl een vervangingsratio van zeventig of tachtig procent vaak als normaal wordt beschouwd. Niet alleen te weinig sparen voor de oude dag, maar ook te veel sparen, kan tot aanzienlijke welvaartsverliezen leiden (Van Ewijk et al., 2017).

De welvaartsverliezen hebben ook gevolgen voor de arbeidsmarkt; suboptimale efficiëntie in productie en bestedingen verminderen de prikkel om te produceren en te werken. Daarnaast zijn er mogelijk ook nog directe effecten op de arbeidsmarkt, bijvoorbeeld omdat belemmeringen van de mobiliteit op de woningmarkt (door eigenwoningbezit en overdrachtsbelasting) doorwerken naar belemmeringen op de arbeidsmarkt. In zoverre het woningaanbod inelastisch is, kunnen er redenen zijn om wonen juist meer te belasten dan andere bestedingen. Door het afromen van de ‘surpluswinst’ bij de woningbezitters kunnen de verstorende effecten van belastingen op bijvoorbeeld arbeid verzacht worden. In de praktijk zit deze surpluswinst vooral bij de oudere huishoudens; afroming heeft dus wel belangrijke intergenerationele consequenties.

We richten ons in deze bijdrage vooral op de economische verstoringen en op de hervormingsopties om deze verstoringen te verhelpen. De effecten op de inkomensverdeling komen slechts zijdelings aan de orde. Ze vergen een aparte behandeling in samenhang met andere instrumenten van inkomenspolitiek, en vallen daardoor buiten het bestek van deze bijdrage. Bij de hervormingsopties nemen wij een ‘neutrale’ behandeling van de eigen woning als referentiepunt, en bespreken de argumenten voor lagere dan wel hogere belastingen op de eigen woning. ‘Neutraal’ moet hier gezien worden ten opzichte van andere vormen van vermogensvorming, zoals sparen en beleggen, die in box 3 worden belast.

Omvang van de subsidie op de eigen woning

Macro-economische omvang van de subsidie op de eigen woning

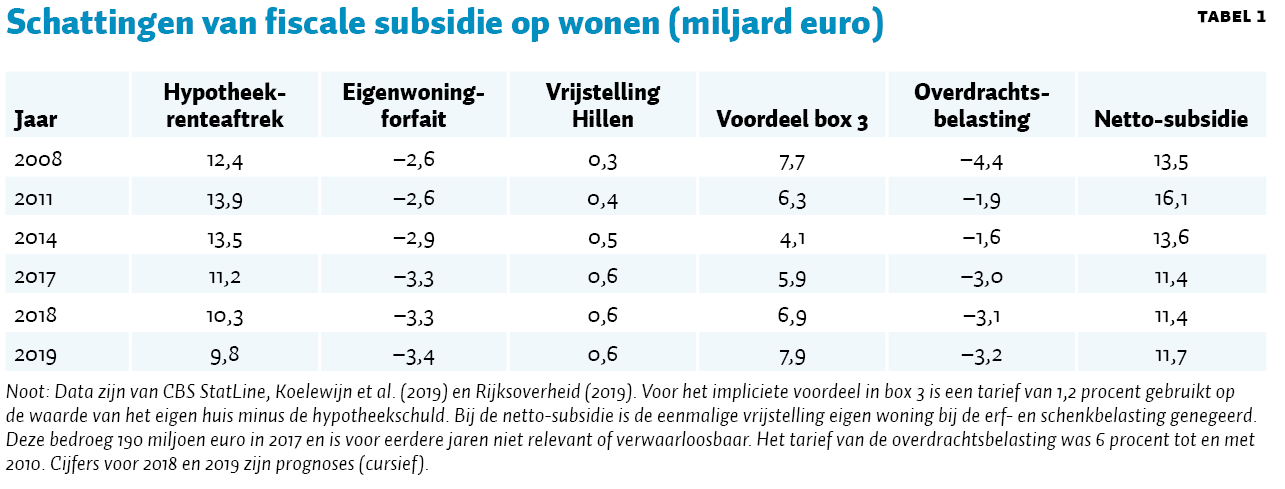

De omvang van de fiscale subsidie van de eigen woning hangt samen met de behandeling van de eigen woning in box 1 en de verschillen wat betreft de belasting op andere vormen van vermogensvorming in box 3. Zoals tabel 1 laat zien, was het fiscale voordeel van de hypotheekrenteaftrek voor de huishoudens 11,2 miljard euro in 2017, waar slechts een eigenwoningforfait van 3,3 miljard euro tegenover staat. Daarnaast is er een voordeel dat het eigen huis niet onder de vermogensrendementsheffing van box 3 valt. In 2017 was dat voordeel 5,9 miljard euro waard. Na 2017 daalt de renteaftrek volgens de prognose licht, en stijgt het voordeel van de vrijstelling van de vermogensrendementsheffing in box 3.

Voor de fiscale subsidie op wonen is vooral de behandeling in box 1 en box 3 van belang. Daarnaast is bij aankoop van bestaande woningen een overdrachtsbelasting van twee procent van de woningwaarde verschuldigd. Vanwege de aantrekkende huizenmarkt leverde dat de Rijksoverheid in 2017 3,0 miljard euro op. Voorts wordt de woning ook op gemeentelijk niveau belast naar een getaxeerde waarde (WOZ) van gemiddeld 0,11 procent. Ook waterschappen baseren hun belastingen op de WOZ-waarde. Deze lokale lasten hebben deels het karakter van een profijtheffing en worden hier verder niet behandeld. De bouw van nieuwe woningen wordt belast met btw. De btw op nieuwbouw past bij de neutrale behandeling van woningen, maar is nog niet volmaakt neutraal, waarover later meer.

De subsidie op wonen: een levenscyclusbenadering

De omvang van de impliciete subsidie kan op twee manieren worden berekend, ex post en ex ante. In de ‘macro-economische‘ ex-post–benadering wordt de omvang van het totale macro-economische belastingvoordeel gerelateerd aan de totale huurwaarde van de eigenwoningvoorraad. Deze benadering gaat uit van de bedragen die nu worden gemeten via de belastingen, en weerspiegelt daarmee de beslissingen over woning en hypotheek van huishoudens in het verleden. Deze ex-post-benadering is eerder gehanteerd door Van Ewijk et al. (2007).

Voor de verstorende werking van de fiscale subsidie is het echter belangrijk hoe huishoudens nu reageren op de fiscale regels. In de ex-ante- of ‘levenscyclus’-benadering wordt er daarom gekeken naar gegevens (zoals rente en belastingregels) die nu voor het individu van belang zijn bij de aankoop- en financieringsbeslissing voor de eigen woning. In de huidige bijdrage volgen wij de ex-ante-benadering en berekenen wij het gemiddelde belastingvoordeel dat de woning voor het individu oplevert over de gehele toekomst. Voor de renteaftrek wordt er hierbij van lagere bedragen uitgegaan dan bij de ex post berekende macro-economische renteaftrek, die nog de hogere rentes uit het verleden reflecteert. Belangrijk is ook dat de ex-ante-benadering een beeld geeft van de verdeling van het fiscale voordeel over de levenscyclus van huishoudens.

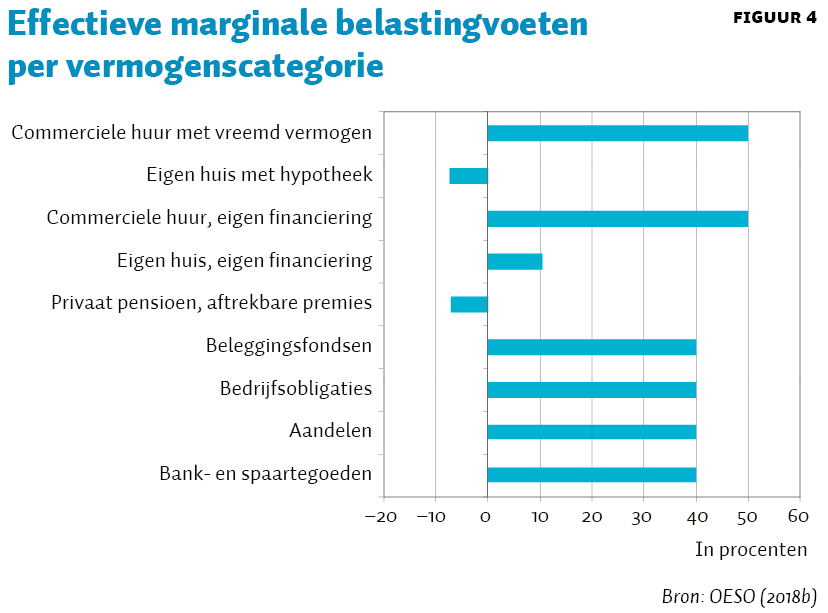

De ex-ante-benadering is gerelateerd aan de berekening van de marginale effectieve belastingdruk (METR), zoals ontwikkeld door King en Fullerton (1984). Hierbij wordt de effectieve belastingdruk berekend voor nieuwe investeringsprojecten door het verschil tussen het rendement voor en na belastingen te vergelijken. In essentie gaat het dus om de contante waarde van de belastingen over de gehele levensduur van het project. Figuur 4 geeft een overzicht van de METR, zoals door de OESO berekend voor verschillende vermogenscategorieën voor Nederland. De METR geeft hierbij de totale belasting weer op een verdiende euro wanneer deze in de onderscheiden vermogensvormen wordt aangehouden. De figuur illustreert de bijzondere positie van Nederland: terwijl gewone spaartegoeden en aandelen (in box 3) relatief zwaar worden belast, is de belasting op de eigen woning juist laag.4 Ook de pensioenbesparingen worden sterk bevoordeeld.

De effectieve subsidie op de eigen woning

De subsidie op de eigen woning berekenen wij als het verschil in effectieve marginale belastingen op de eigen woning, in vergelijking met andere vermogensvormen. Wij concentreren ons daarbij op de belangrijkste posten: de ongelijke behandeling van de woning in box 1, ten opzichte van andere vormen van vermogensopbouw in box 3. Ter illustratie wordt hier uitgegaan van de koopbeslissing voor de eigen woning aan het begin van de levenscyclus van een huishouden. Stel verder dat de woning wordt aangehouden voor het hele leven.5 Het fiscale voordeel van de eigen woning kan dan worden berekend door over de hele levenscyclus de contante waarde te bepalen van de impliciete subsidie.

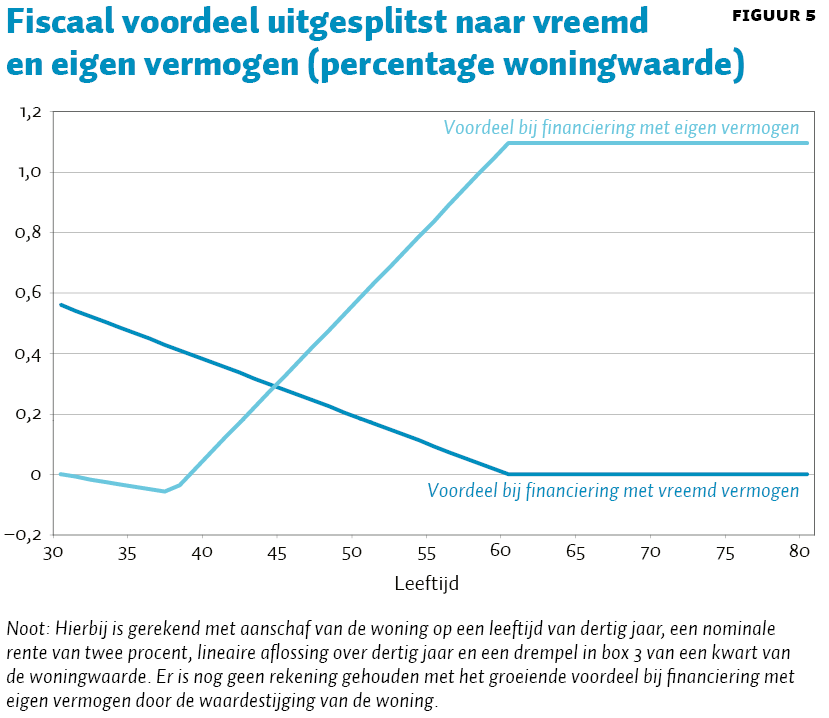

Figuur 5 geeft een indruk van de verdeling van het fiscale voordeel per euro geïnvesteerd vermogen in een eigen woning over het leven. Het fiscale voordeel is gelijk aan het voordeel in box 3 plus de besparing op de vermogensrendementsheffing in box 3:

Fiscaalvoordeel=tbox1(rV−rewW)+tbox3rbox3(W−V)

waarbij V en W staan voor het vreemd vermogen (hypotheek) en de woningwaarde, t voor de relevante belastingvoeten en r, rew en rbox3 voor de rente op vreemd vermogen, het eigenwoningforfait en het forfaitaire rendement in box 3 (boven de vrije voet). Als het eigen vermogen in de eigen woning weergeven wordt met E(=W−V) dan kunnen we het fiscale voordeel ook uitsplitsen naar de financiering met vreemd vermogen (V) en eigen vermogen (E):

\(Fiscaal voordeel = t_{box1} (r − r_{ew}) V + (t_{box3} r_{box3} − t_{box1}r_{ew}) E

De eerste jaren na de aankoop van een woning met een hypotheek bestaat het fiscale voordeel vooral uit de hypotheekrenteaftrek, en het vermogen van het huishouden in box 3 valt dan ook nog onder de drempel. Het voordeel neemt in de loop der tijd af met de aflossing van de hypotheek. Tegelijkertijd groeit het voordeel van de besparing van de vermogensrendementsheffing in box 3. In de eerste jaren heeft de financiering met eigen vermogen een negatief effect, omdat wel het eigenwoningforfait betaald wordt, maar er nog niet wordt geprofiteerd van het vermijden van de heffing in box 3. In latere jaren wordt het effect positief omdat het eigen vermogen dan boven de drempel in box 3 uitstijgt.

Om het gemiddelde belastingvoordeel te berekenen, moet de contante waarde worden bepaald. Bij een marktconforme discontovoet van twee procent (gelijk aan de rente) voor het vreemd vermogen en drie procent (gelijk aan het vereiste rendement minus de verwachte waardestijging van de woning) voor het eigen vermogen, komt de effectieve subsidie in ons voorbeeld uit op 25 procent. Houden we tevens rekening met de overdrachtsbelasting (twee procent per transactie) dan is de subsidie iets lager.

Het is echter de vraag of voor het huishouden de marktconforme discontovoet relevant is. Huishoudens hebben namelijk – zeker aan het begin van de levenscyclus – zeer beperkt toegang tot de kapitaalmarkt. Daardoor tellen de baten op korte termijn zwaarder dan die op lange termijn, meer dan wordt weerspiegeld in de marktrente. Beperken wij de effectieve tijdshorizon voor de berekening tot twintig jaar dan daalt de effectieve subsidie tot onder de vijf procent (waarbij ook rekening gehouden wordt met de overdrachtsbelasting).6

Bij de huidige lage rentes en het groeiende aandeel van met eigen vermogen gefinancierde woningen, wordt het beeld van de fiscale behandeling van de eigen woning anders dan in het verleden. Startende huishoudens worden minder geholpen met de subsidie via de hra. Het voordeel gaat meer naar de vrijstelling van de vermogensrendementsheffing, maar dat profijt zit pas aan het einde van de levenscyclus. Opvallend is dat bij de huidige regelgeving, met verlaging van het eigenwoningforfait en beperking van de renteaftrek in het verschiet, dit beeld – ten nadele van de jongere huishoudens – nog verder versterkt wordt.

Vergelijking met de ex-post-benadering

De gevonden subsidie van 25 procent (bij discontering met marktrentes) is ruwweg in lijn met de subsidie van 20 procent die werd gevonden in de macro-economische ex-post-benadering van Van Ewijk et al. (2007). Die studie had echter betrekking op cijfers voor 2006, toen bijvoorbeeld de rente nog aanzienlijk hoger was. De huurwaarde wordt berekend met het vereiste rendement op de eigenwoningvoorraad (Poterba, 1984). Bij een risicovrije rente van vier procent en een risicopremie van drie procent kwamen Van Ewijk et al. (2007) – na aftrek van de prijsstijging van woningen met 3 procent en bijtelling van de kosten van 1,3 procent – uit op een huurwaarde van 5,7 procent van de woningvoorraad.

Wanneer we die ex-post-benadering zouden updaten met recente cijfers, komen we uit op een vergelijkbaar getal voor de subsidie. Weliswaar is door de lagere rente het voordeel van de hra afgenomen, maar daar staat tegenover dat ook de huurwaarde nu lager moet worden ingeschat, waardoor het relatieve effect weer groter is. Deze twee factoren vallen min of meer tegen elkaar weg. Ter indicatie, de recente ‘Parametercommissie’ voor pensioenen (Commissie Parameters, 2019) adviseert voor niet-beursgenoteerd vastgoed een bruto nominaal rendement van 4,8 procent; dat is aanzienlijk lager dan de 7 procent in bovengenoemde studie uit 2007.7 Bij een eigenwoningvoorraad van circa 1.200 miljard in 2017 komt dit neer op een huurwaarde van 58 miljard. Relateren wij de totale (ex-post‑)subsidie van 12,4 miljard (zie tabel 1) aan deze huurwaarde, dan komen we uit op een subsidie van 21 procent, vergelijkbaar met de 20 procent uit de eerdere studie.

Een belangrijk verschil is echter dat de subsidie op de eigen woning meer en meer wordt bepaald door het voordeel van het eigen vermogen. En deze trend zet de komende jaren door. Het eigenwoningforfait bedraagt in 2019 0,65 procent en wordt verlaagd tot 0,45 procent in 2023, terwijl de vermogensrendementsheffing – boven een drempel van bijna 72.000 euro en het heffingsvrij vermogen – uitgaat van een forfaitair nominaal rendement van 4,45 procent. Het groeiende belang van de bevoordeling van het eigen vermogen in de eigen woning heeft grote gevolgen voor de levenscyclus. Het belastingvoordeel verschuift van jongeren zonder eigen vermogen naar ouderen met overwegend afgeloste hypotheken.

Verdeling van het fiscale voordeel naar inkomens

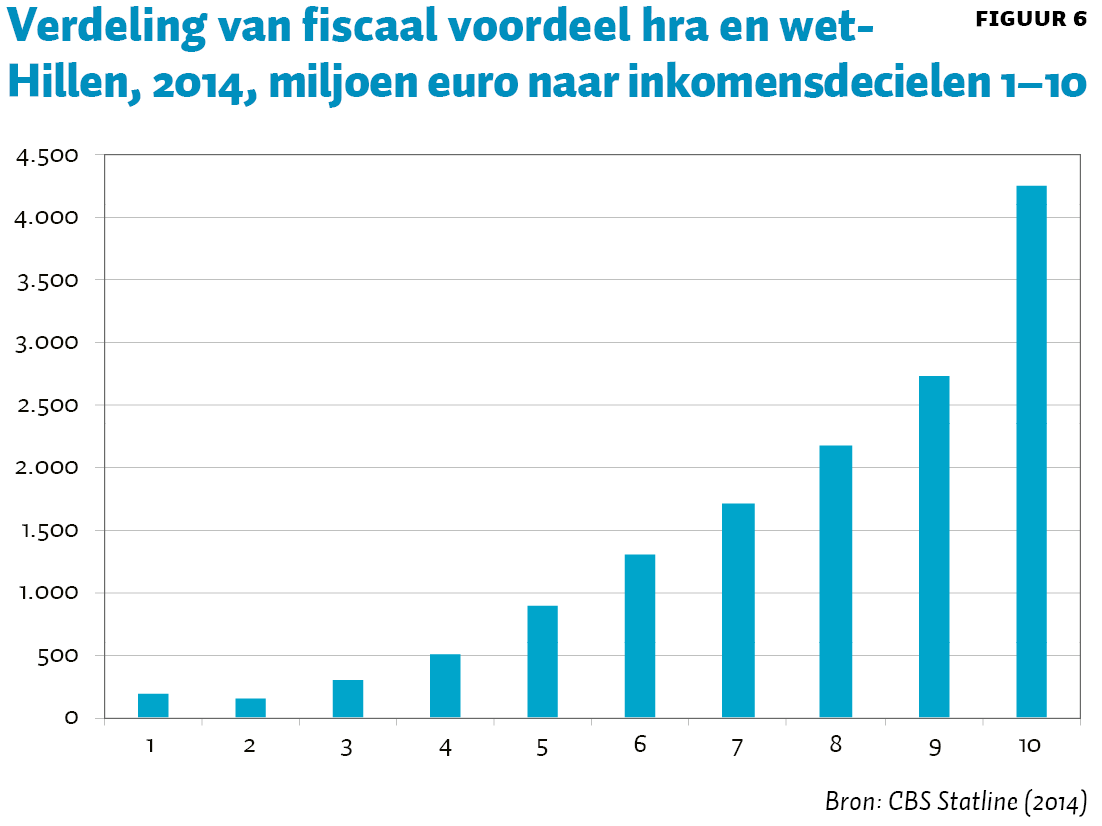

De hypotheekrente is met een omvang van vijf procent van het bbp een van de grootste aftrekposten in de inkomstenbelasting, en heeft daarmee een belangrijke invloed op de inkomensverdeling. Ongeveer de helft van de Nederlandse huishoudens profiteert van het systeem. De verdeling is sterk in het voordeel van hoge inkomens, zie figuur 6. De hoogste twee inkomensdecielen ontvangen ongeveer vijftig procent van het belastingvoordeel van 14,2 miljard euro in 2014, terwijl de laagste vijf inkomensdecielen slechts vijftien procent van het belastingvoordeel ontvangen. Het herverdelende karakter van de hra was een van de redenen dat de Nederlandse overheid in de afgelopen jaren verschillende hervormingen doorvoerde om de omvang van de hra te verlagen. Opvallend genoeg heeft het – steeds belangrijke – voordeel van de vermogensbehandeling van de eigen woning veel minder aandacht gekregen, en lijkt het beleid het voordeel (door verlaging van het eigenwoningforfait) juist verder te vergroten.

Welvaartsverlies door diverse verstoringen

De fiscale behandeling van de eigen woning leidt tot diverse verstoringen in de economie, en daarmee tot welvaartsverlies. Wij onderscheiden de volgende verstoringen waarvan de meeste het gevolg zijn van de fiscale behandeling van het eigen huis in box 1:

a.Aanjagen van de woonconsumptie van huishoudens, en daardoor druk op de ruimtelijke ordening;

b.Verstoring van de eigendomsverhoudingen door subsidie op investeren in eigen woning boven huren;

c.Verstoring van de financiering van de eigen woning door de ongelijke behandeling van eigen en vreemd vermogen (hypotheek);

d.Verstoring van de vermogenssamenstelling en oversparen;

e.Rem op de mobiliteit op de woningmarkt (en daardoor op de arbeidsmarkt) door de overdrachtsbelasting;

f.Onvolledige behandeling van de btw op de eigen woning.

ad a. Verstoring van woonconsumptie door subsidie op wonen

De bevoordeling van de eigen woning leidt tot verstoring van de consumptiebeslissing van huishoudens. Er wordt feitelijk te veel geld besteed aan wonen in vergelijking tot overige consumptie. Mensen besluiten hun eerste huis in een eerdere levensfase te kopen, of kopen grotere en betere huizen in plaats van andere goederen en diensten. Omdat de woonsubsidie niet meer geschraagd wordt door positieve externaliteiten (zoals gezondheid of beter onderhoud van de buurt) leidt de ‘te grote’ woonconsumptie maatschappelijk gezien tot welvaartsverlies. Dit wordt nog versterkt wanneer er rekening wordt gehouden met mogelijke negatieve externe effecten van woonconsumptie, bijvoorbeeld omdat er druk op de ruimtelijke ordening ontstaat vanwege meer en grotere kavels.

De toename van de woonconsumptie hangt ook af van de elasticiteit van het aanbod. Omdat het aanbod van woningen relatief inelastisch is, als gevolg van ruimtelijke beperkingen en andere regelgeving in Nederland, vertaalt de subsidie op wonen zich voor een deel in hogere huizenprijzen en minder in een stijging van de woonconsumptie. Volgens het woningmarktmodel van het CPB is de afwenteling op de huizenprijzen ongeveer zestig procent in Nederland.8 De aanbodelasticiteit kan sterk verschillen per regio. Afhankelijk van de aanbodelasticiteit kwamen Van Ewijk et al. (2007) uit op een welvaartsverlies van 0,2 tot 1,2 procent bbp. Het welvaartsverlies valt nu mogelijk kleiner uit omdat de relevante subsidie zoals gepercipieerd door jongere huishoudens kleiner is (zie boven). Maar ook dan nog is de verstoring onnodig en ongewenst.

ad b. Verstoring van de eigendomsverhoudingen door subsidie eigenwoningbezit

De tweede verstoring hangt samen met de eigendomsverhouding. De forse subsidie op eigenwoningbezit stimuleert de koop van een woning ten opzichte van huur. Ook hier lijkt het wel of de traditionele argumenten voor het zelf bezitten van een woning (beter onderhoud, meer aandacht voor de buurt) hun geldigheid hebben verloren. Er is ook onderzoek dat duidt op mogelijk nadelige effecten van eigenwoningbezit, zonder daarmee te willen suggereren dat deze effecten overheersend zijn. Door het illiquide karakter van de woning zijn eigenwoningbezitters minder flexibel op de arbeidsmarkt (Oswald, 2009). Zij zullen minder snel een baan in een andere regio accepteren, met negatieve gevolgen voor de arbeidsmarkt en de werkgelegenheid (OESO, 2018a). Morescalchi (2016) beargumenteert dat hogere mobiliteitskosten leiden tot hogere reserveringslonen. Daardoor kunnen huiseigenaren minder geneigd zijn, vergeleken met huurders, om naar een nieuwe baan te zoeken buiten de eigen regio. Bij een huurwoning zijn mensen minder gebonden.

In Nederland is de vrije huursector echter onderontwikkeld. De stimulering van enerzijds de eigen woning en anderzijds de grote gesubsidieerde sociale huursector in Nederland heeft de vrije huursector in het gedrang gebracht. Deze sector is in de loop van de tijd gestaag gekrompen tot zes procent van de woningvoorraad in 2016. Voor de sociale huursector geldt helaas ook dat deze belemmerend werkt voor de mobiliteit. Door de niet-overdraagbaarheid van rechten en de lange wachtlijsten voor sociale huisvesting, vooral in grote steden, zijn de bewoners weinig mobiel en kunnen daardoor minder geneigd zijn werk in andere regio’s te accepteren.

ad c. Verstoring van de financieringsbeslissing door hra

Omdat jongere huishoudens over weinig of geen eigen vermogen beschikken (tenzij ouders bijspringen) gaat de stimulering van de eigen woning samen met een grote vraag naar vreemd vermogen. Bij de hoge rente van enige tijd geleden was het ook weinig aantrekkelijk om de schuld af te lossen, want het was het extra belangrijk om van de hra te profiteren. Er was daardoor sprake van een schuld-bias, met mogelijke financiële kwetsbaarheden als gevolg. Dat bleek toen de huizenprijzen met zo’n twintig procent daalden, en veel huishoudens een hypotheekschuld hadden die grotere was dan de waarde van de eigen woning. Met de stijging van de huizenprijzen in de laatste jaren is deze onderwater-problematiek grotendeels verdwenen. Nog steeds zijn, vanwege de hoge pensioenverplichtingen en hoge hypotheekschulden, de vrije besparingen van Nederlandse huishoudens laag. Dat kan leiden tot een grotere volatiliteit van de consumptie (Lukkezen en Elbourne, 2014) en daarmee tot grotere economische schommelingen. Daar staat overigens tegenover dat investering in een eigen woning voor jongeren ook juist welvaartsverhogend kan zijn omdat dit een mogelijkheid biedt om al vroeg in de levenscyclus risico te nemen, en daarmee te profiteren van de risicopremie (Munk, 2018).

ad d. ‘Oversparen’ door stimulering van vermogensopbouw

Het bevorderen van investeren in de eigen woning wordt ook wel gezien als een middel om het sparen voor de oude dag te stimuleren. Vanwege het illiquide karakter van de eigen woning wordt deze vorm van vermogensopbouw vaak als bestendiger beschouwd dan een algemene stimulering van besparingen. In veel landen wordt opbouw van eigen vermogen in de eigen woning daarom fiscaal aangemoedigd (zij het minder dan in Nederland, zie figuur 2). Hier zit een zekere ratio in, aangezien de eigen woning – net als pensioensparen – betrekkelijk illiquide is en daardoor minder gemakkelijk is ‘op te nemen’ voor consumptie op korte termijn. In de regel wordt de eigen woning aangehouden voor het leven. Omdat bovendien de schuld in de loop van het actieve leven meestal wordt afgelost, kan de huurwaarde van de eigen woning worden gezien als een annuïteit voor de oude dag. De waarde van de woning zelf valt, via de erfenis, vaak toe aan de kinderen.

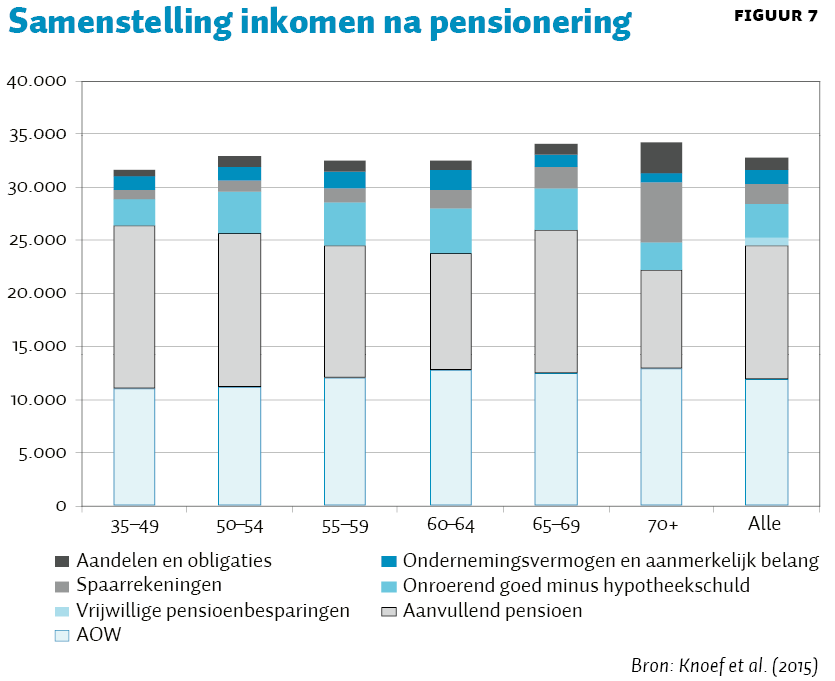

Het is echter de vraag of dit ook voor Nederland nuttig is. Nederland kent immers een goede pensioenvoorziening, met verplichte vermogensopbouw in de kapitaal-gedekte tweede pijler voor werknemers. Figuur 7 geeft de samenstelling weer van het inkomen na pensionering in Nederland. De eigen woning bepaalt zo’n twaalf procent van het totale inkomen na pensionering, en daarbij is alleen de huurwaarde van de woning meegenomen. Dit betreft het gemiddelde voor alle huishoudens; voor de hogere inkomens is de bijdrage van de eigen woning groter, maar voor de hoogste inkomens neemt het belang weer af omdat daar andere vermogenscomponenten, zoals aandelen, een grotere rol spelen.

Door de al omvangrijke pensioenen in de eerste en de tweede pijler is vermogensvorming via de eigen woning minder belangrijk. Voor veel huishoudens leidt de vermogensvorming via de eigen woning tot ‘oversparen’. Circa een kwart van de huishoudens heeft na pensionering meer te besteden dan tijdens het actieve leven: zij hebben een vervangingsratio (= inkomen na pensioen/inkomen voor pensioen) van meer dan honderd procent. Te weinig sparen voor de oude dag is niet goed, maar te veel sparen is ook niet. Tentatieve berekeningen laten zien dat oversparen via de eigen woning tot een welvaartsverlies kan leiden van 0,5 tot 6 procent van levenslange consumptie (Van Ewijk et al., 2017).

Hierbij moet worden aangetekend dat niet alle huishoudens onder verplichte pensioenen vallen. Een groeiende groep van zelfstandigen en flexwerkers moeten het doen zonder substantiële verplichte pensioenopbouw in de tweede pijler. Voor hen kan investeren in de eigen woning een belangrijke voorziening voor de oude dag opleveren. Het is echter de vraag of dit optimaal is: het rendement op de besparingen hangt dan volledig af van de ontwikkelingen op de huizenmarkt. Ook dit is een reden om opnieuw na te denken over de wijze waarop in Nederland verschillende vormen van vermogensopbouw in het fiscale stelsel worden behandeld.9

Ook in andere landen, waar pensioensparen wellicht minder fiscaal gestimuleerd wordt, is een fiscaal gunstige behandeling van het eigen huis niet altijd optimaal. Zo toont Nakajima (2010) voor de VS aan dat de belastingkortingen op het eigen huis tot te veel investeren in het eigen huis leiden. Het afschaffen van deze kortingen verhoogt de welvaart, en leidt in zijn model tot verbetering van de arbeidsmarkt.

ad e. Rem op mobiliteit door overdrachtsbelasting

Zoals hierboven aangegeven, kan de gebrekkige vrije huurmarkt ook nadelige consequenties hebben voor de arbeidsmarkt omdat het de mobiliteit van werkenden kan belemmeren. Dit wordt nog verder versterkt door de overdrachtsbelasting – deze heeft het karakter van een verhuisbelasting. De Graaff en Van Leuvensteijn (2013) vinden dat een verhoging van de overdrachtsbelasting met 1 procentpunt leidt tot een daling in het aantal baanwisselingen met circa 1,5 procent en tot 3 à 10 procent minder verhuizingen. Dit pleit voor het afschaffen van de overdrachtsbelasting; zie ook Mirrlees et al. (2011b).

ad f. Onvolledige btw op eigen woning

Mirrlees et al. (2011b) besteden veel aandacht aan de btw op woondiensten. Een neutrale behandeling van de eigen woning vereist dat de ‘huurwaarde’ ervan, net als andere goederen en diensten, ook met de btw wordt belast.10 De eigenwoningbezitter is tegelijkertijd een belegger die de huurwaarde ontvangt en een consument die de woondienst vraagt.

Echter, in het VK wordt er geen btw over nieuwbouw geheven, terwijl dat in Nederland wel het geval is. Bij woondiensten is de btw al verwerkt in prijs van de nieuwbouw. Verhuurders verrekenen de aankoopprijs in de huur, en zo betalen de huurders impliciet btw. Dit geldt ook voor woondiensten door middel van de aankoop van een bestaand huis. De btw komt in de koopprijs tot uiting. Daarmee is de btw op nieuwbouw een proxy voor een btw op woondiensten. Deze proxy is niet altijd een goede benadering op de langere termijn. Het nadeel is dat er geen btw wordt geheven op vermogenswinsten die zich kunnen voordoen bij verbeteringen in de woonomgeving, of bij toenemende schaarste van woondiensten nu en in de toekomst. We kunnen de omvang van deze verstoring niet duiden. Cnossen (2011) stelt voor om deze verstoring te repareren met een btw op de vermogenswinst van het huis bij overdracht. Een natuurlijk moment daarvoor is de verkoop, maar om langdurige lock-in-effecten te voorkomen zou deze belasting op de vermogenswinst ook bij schenking en vererving geheven moeten worden. Hierbij moet wel gecorrigeerd worden voor investeringen in de eigen woning waarover btw geheven is.

Kwantificering van enkele hervormingsopties

Hoe groot zijn deze verstoringen voor Nederland? Daar is weinig empirie over. Enige handvatten biedt het woningmarktmodel van het CPB, dat mede gebaseerd is op het model van DiPasquale en Wheaton (1994). Voor een representatief huishouden worden de woningkeuzes gepresenteerd, gebaseerd op een theoretisch model waarin de huishoudens hun nut optimaliseren. In het model zijn de koop, sociale huur en commerciële huursector gemodelleerd, terwijl woningmarktinstituties zijn verwerkt door middel van (impliciete) belasting- of subsidievoeten op de prijs. Het is een langetermijnmodel waarbij het aanbod van woningen zich langzaam aan de vraag aanpast, gebaseerd op de lage aanbodelasticiteit voor woningen in Nederland.11 De consumptie/spaar- en arbeidsmarktbeslissingen worden niet gemodelleerd, waardoor een aantal verstoringen niet worden gekwantificeerd. Maar de verstoring van de woonconsumptie en de eigen woning zijn wel gemodelleerd. De voordelige fiscale behandeling van het eigen huis ten opzichte van andere vermogenscomponenten is impliciet, via een subsidievoet, op de prijs van een koophuis verwerkt. De effectieve subsidievoet is daarbij berekend op 27 procent (CPB en PBL, 2016), vergelijkbaar met de door ons berekende subsidie bij discontering tegen marktwaarde.12

Met het model worden beleidsvarianten doorgerekend en kan de impact van verschillende beleidswijzigingen gerangschikt worden (Möhlmann en Groot, 2019). Zo hebben de beperking van de hra tot dertig jaar in 2001, de wet-Hillen in 2005, en de invoering van het toptarief in het eigenwoningforfait nauwelijks effect op de doelmatigheid van de woningmarkt. De verlaging van het aftrektarief tot de lagere belastingschijf verbetert de doelmatigheid slechts met 0,1 procent (in termen van bbp) en de aflossingseis van dertig jaar de doelmatigheid met 0,2 procent.

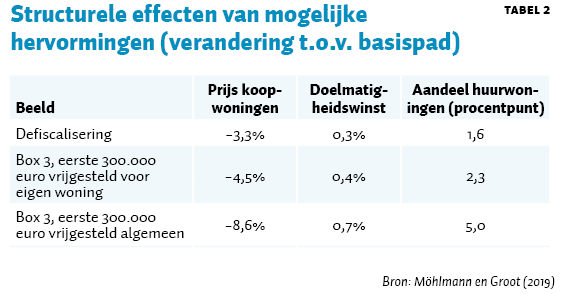

Möhlmann en Groot (2019) presenteren ook een aantal eindbeelden waarbij de eigen woning gefiscaliseerd wordt of naar box 3 verplaatst wordt. Dit leidt tot grotere effecten, zie tabel 1. In alle gevallen wordt ook de overdrachtsbelasting afgeschaft en de netto-opbrengst voor de overheid teruggesluisd naar de huishoudens in de vorm van lagere belastingen. Defiscalisering betekent dat de hypotheekrente en andere financieringskosten niet meer in box 1 afgetrokken kunnen worden. Het eigenwoningforfait vervalt dan ook. Omdat de eigen woning niet, zoals andere vermogenscomponenten, in box 3 betrokken wordt, is er nog steeds een prikkel om vermogen richting het eigen huis te alloceren. Die prikkel vervalt in de andere eindbeelden. Als het eigen huis volledig als investeringsgoed wordt gezien, zou er geen vrijstelling van de belasting in box 3 verleend worden. In dat geval zijn de doelmatigheidswinsten binnen de woningmarkt nog groter, zoals CPB en PBL (2016) en Donders et al. (2010) hebben laten zien. Dat is waarschijnlijk politiek niet haalbaar. De vrijstelling wordt vaak gezien als proxy voor het consumptieve karakter van de eigen woning, waarmee vanuit een theoretisch perspectief het investeringskarakter wordt veronachtzaamd (Donders et al., 2010). Daarmee blijft de subsidie op de eigen woning deels bestaan. De vrijstelling kan alleen voor het eigen huis gelden of algemeen ingezet worden. In het laatste geval worden kopers en huurders gelijk behandeld, en vermindert de verstoring richting eigen woningbezit. Dat leidt tot een grotere doelmatigheidswinst. Een algemene vrijstelling is een interessante optie als ook het pensioenvermogen fiscaal hetzelfde behandeld wordt als de overige vermogenscomponenten.

Lage rente biedt mogelijkheid subsidie uit te faseren

De fiscale behandeling van de eigen woning leidt tot welvaartsverlies door verstoring van de woon- en spaarbeslissingen van huishoudens. Een lage-rente-omgeving biedt een goed moment om de subsidiëring uit te faseren, bijvoorbeeld door vanaf nu nieuwe investeringen in de eigen woning gelijk te behandelen aan andere vermogenscomponenten. Vanwege de lage rente kan deze hervorming worden doorgevoerd zonder grote gevolgen voor (startende) huishoudens. Het belastingvoordeel zit immers niet meer zozeer in de hypotheekrenteaftrek, als wel in de vrijstelling van de vermogensrendementsheffing in box 3.

Een neutrale benadering van de eigen woning kan worden gerealiseerd door de fiscale behandeling gelijk te trekken met die voor andere vermogensvormen die in box 3 worden belast. Daarmee worden de verschillende componenten van vermogen gelijk behandeld. De subsidie op woonconsumptie via de eigen woning vervalt dan, en ook de prikkel tot oversparen vermindert. Hypotheekschuld wordt net als andere schulden in box 3 geplaatst, waardoor ook de behandeling van schulden gelijkgetrokken wordt. Er is dan ook geen reden meer voor belastingarbitrage tussen deze vermogenscomponenten. Dit blijft ook gelden wanneer de forfaitaire vermogensrendementsheffing in box 3 vervangen zou worden door een vermogensaanwas- of vermogenswinstbelasting (zie Jacobs (2019) in deze bundel). Op basis van marktprijzen en de WOZ- waarden kan ook voor de woning de gerealiseerde en niet-gerealiseerde vermogenstoename bepaald worden.

Er bestaan ook argumenten om de eigen woning juist zwaarder te belasten dan andere vormen van vermogen. De eerste is de bekende Ramsey-regel, die stelt dat immobiele factoren zwaarder belast moeten worden vanwege de lagere prijselasticiteit. Dat is voor het eigen huis het geval, vergeleken met andere, niet-verplichte financiële vermogenscomponenten, zeker op kortere termijn. Door een extra heffing kan de /rente!‘surpluswinst’ bij woningbezitters worden afgeroomd. Dit kan echter niet zonder intergenerationele consequenties. Bij een inelastisch aanbod komen alle heffingen nu en in de toekomst terecht op het bordje van de huidige generaties huizenbezitters.

Ten slotte is de samenhang met de fiscale behandeling van (tweedepijler-)pensioenen van belang. Op zich kunnen er argumenten bestaan om besparingen in woningen te stimuleren als onderdeel van pensioenopbouw. Vermogensopbouw via de eigen woning heeft in zekere zin kenmerken die vergelijkbaar zijn met het sparen via pensioenproducten; beide zijn betrekkelijk illiquide, en de huurwaarde van de eigen woning (wanneer deze volledig is afgelost) wordt wel gezien als een soort annuïteit voor de rest van het leven. Nederland kent echter een sterke kapitaal-gedekte tweede pijler, en het ligt voor de hand om vermogensvorming voor het pensioen te regelen via de verplichte pensioenen, en om niet daarnaast de eigen woning ook te stimuleren. Wel is het belangrijk dat de verschillende vormen van vermogensopbouw op elkaar worden afgestemd. Dit vraagt om een integrale benadering van de eigen woning en pensioenen, bijvoorbeeld door het mogelijk te maken om een deel van het pensioenvermogen in te zetten voor financiering van de eigen woning. Op die manier wordt oversparen voorkomen. Een dergelijk systeem bestaat in Zwitserland, waar huishoudens een deel van hun pensioengeld of pensioenpremie kunnen inzetten voor de eigen woning. Bij verkoop van de woning moet de opbrengst dan weer terug worden gebracht onder het pensioensparen. Deze mogelijke uitruil tussen de eigen woning en het pensioen geeft huishoudens meer flexibiliteit, vermindert de prikkel tot oversparen en gaat fiscale arbitrage tussen verschillende financiële componenten tegen.

Eindnoten

1 Zie ook de analyse van Jacobs (2017) over de belastingmaatregelen van kabinet-Rutte III.

2 Daarnaast is er weinig bewijs gevonden dat het bezit van een eigen huis tot een beter onderhoud van de woning en buurt leidt. Er is wel vaak een correlatie vastgesteld, maar die wordt hoofdzakelijk toegeschreven aan selectie-effecten.

3 Sinds 2013 moeten schulden via een annuïtair of lineair schema worden afgelost om in aanmerking te komen voor hra. Hiermee wordt de druk aan het begin van de levenscyclus verder vergroot.

4 In deze berekening is er uitgegaan van een hogere rente op vreemd vermogen.

5 Dit betekent niet noodzakelijkerwijs dat een individu zijn hele leven in dezelfde koopwoning blijft wonen. Het gaat erom dat een besluit wordt genomen om woningeigenaar te worden, en in praktijk is dat vaak een beslissing voor het hele leven.

6 Het alternatief is om met een hogere subjectieve discontovoet te rekenen, wat op een vergelijkbaar resultaat uitkomt.

7 Het recente Advies van de Commissie Parameters (2019).

8 De vraagelasticiteit is 1 boven de minimale woonconsumptie. De aanbodselasticitiet is op 0,65 gekalibreerd en dat leidt tot een afwentelingscoëfficiënt van 1 / (1 + 0,65).

9 Idealiter inclusief investeringen in menselijke kapitaal, zie voor een brede beschouwing het Mirrlees-rapport (Mirrlees et al., 2011a).

10 Mirrlees et al. (2011b) en Bettendorf en Cnossen (2015).

11 Caldera en Johansson (2013) vinden een elasticiteit van 0,2. Michielsen et al. (2017) vinden een elasticiteit van 1,09. Deze is een stuk hoger dan Caldera en Johansson omdat de eersten ook de crisisjaren 2008 tot en met 2016 meenemen, waarin er veel nieuwbouwprojecten zijn stop gezet.

12 Wanneer de subjectieve discontovoet hoger is, zijn de verstoringen kleiner en vallen ook de welvaartseffecten van hervormingsopties kleiner uit. Omdat het moeilijk is om inzicht in de werkelijke subjectieve discontovoeten te krijgen, hanteren wij de marktwaarde van de subsidie als benchmark voor de doorrekening van de hervormingsopties.

Literatuur

Bettendorf, L. en S. Cnossen (2015) The long shadow of the European VAT: exemplified by the Dutch experience. FinanzArchiv, 71(1), 118–136.

Caldera, A. en Å. Johansson (2013) The price responsiveness of housing in OECD countries. Journal of Housing Economics, 22(3), 231–249.

Cnossen, S. (2011) A proposal to improve the VAT treatment of housing in the European Union. Fiscal Studies, 32(4), 455–481.

Commissie Parameters (2019) Advies Commissie Parameters. Te vinden op www.rijksoverheid.nl.

CPB en PBL (2016) Kansrijk woonbeleid. Centraal Planbureau en Planbureau voor de Leefomgeving.

DiPasquale, D. en W.C. Wheaton (1994) Housing market dynamics and the future of housing prices. Journal of Urban Economics, 35(1), 1–27.

Donders, J., G. Romijn en M. van Dijk (2010) Hervorming van het Nederlandse woonbeleid. CPB Boek, 84.

Ewijk, C. van, C. Hoet, R. Mehlkopf en S. van den Bleeken (2017) De waarde van maatwerk in pensioenen. Netspar Brief, 8.

Ewijk, C. van, B. Jacobs en R. de Mooij (2007) Welfare effects of fiscal subsidies on home ownership in the Netherlands. De Economist, 155(3), 323–336.

Gidding, K., J. Nieuweboer en N. Pouwels-Urlings (2017) Ontwikkelingen op de koopwoningmarkt. ESB, 102(4749S), 21–26.

Graaff, T. de, en M. van Leuvensteijn (2013) A European cross-country comparison of the impact of homeownership and transaction costs on job tenure. Regional Studies, 47(9), 1443–1461.

IMF (2018) The Kingdom of the Netherlands – Netherlands. IMF Country Report, 19/44.

Jacobs, B. (2013) From optimal tax theory to applied tax policy. FinanzArchiv: Public Finance Analysis, 69(3), 338–389.

Jacobs, B. (2017) Gaan mensen hun hypotheek aflossen onder Rutte III? ESB Blog, 15 oktober.

Jacobs, B. (2019) Fundamentele hervorming van belastingen op kapitaalinkomen in Nederland.

King, M.A. en D. Fullerton (red.) (1984) The taxation of income from capital. Chicago: University of Chicago Press.

Knoef, M., K. Goudswaard, J. Been en K. Caminada (2015) Veel variatie in de pensioenopbouw van Nederlandse huishoudens. Netspar Brief, 2.

Koelewijn, C., Y. van de Ven en D. Vodegel (2019) The subsidy on owner-occupied housing: ripe for reform. Erasmus school of Economics.

Lukkezen J. en A. Elbourne (2015) De Nederlandse consumptie: goede tijden, slechte tijden. CPB Policy Brief, 2015/03.

Michielsen, T., S. Groot en R. van Maarseveen (2017) De prijselasticiteit van het woningaanbod. CPB Notitie, 15 augustus.

Mirrlees, J., S. Adam, T. Besley et al. (red.) (2011a) The Mirrlees Review: tax by design, vol. 2. Oxford, VK: Oxford University Press.

Mirrlees, J., A. Stuart, T. Besley et al. (2011b) Dimensions of tax design. Institute for Fiscal Studies. Oxford: Oxford University Press. Te vinden op www.ifs.org.uk.

Möhlmann, J. en S. Groot (2019) Ex-post effecten woningmarktmaatregelen. CPB Notitie, juli.

Morescalchi, A. (2016) The puzzle of job search and housing tenure: a reconciliation of theory and empirical evidence. Journal of Regional Science, 56(2), 288–312.

Munk, C. (2016) The role of housing in life-cycle portfolio and consumption decisions. Presentatie op de Netspar International Pension Workshop. 27–29 januari, Tilburg.

Nakajima, M. (2010) Optimal capital income taxation with housing. Federal Reserve Bank of Philadelphia Working Paper, 10-11.

OESO (2018a) OECD Economic Surveys Netherlands. OECD, juli.

OESO (2018b) Taxation of household savings. OECD Tax Policy Studies, 25.

Oswald, A. (2009) The housing market and Europe’s unemployment: a non-technical paper. In: C. van Ewijk en M. van Leuvensteijn (red.), Homeownership and the labour market in Europe. Oxford: Oxford University Press, 43–52.

Poterba, J.M. (1984) Tax Subsidies to owner-occupied housing: an asset-market approach. The Quarterly Journal of Economics, 99(4), 729–752.

Rijksoverheid (2019) Beleidsinformatiekaart 2019. Te vinden op www.rijksoverheid.nl.

Auteurs

Categorieën