Om weloverwogen beslissingen over het monetaire beleid te nemen, volgt de ECB de inflatieverwachtingen van de verschillende groepen nauwlettend. Welke alternatieve maatstaven voor verwachtingen omtrent inflatie zijn er en hoe worden deze gebruikt bij de inflatiedoelstelling van de ECB?

In het kort

- De huidige consumentenprijsinflatie beïnvloedt de kortetermijn-inflatieverwachtingen van Nederlandse huishoudens en professionals.

- Door de sterke prijsstijgingen vanaf midden 2021 raakten de langetermijn-inflatieverwachtingen minder goed verankerd.

- De langetermijn-inflatieverwachtingen van professionals bleven daarentegen relatief goed verankerd naarmate de inflatie toenam.

Over de Preadviezen

Al sinds halverwege de 19e eeuw publiceert economenvereniging KVS de Preadviezen, een artikelbundel waarin experts vanuit verschillende invalshoeken een specifiek onderwerp bespreken.

Thema van de Preadviezen 2023 is Monetair beleid en de redactie is in handen van Kerstin Bernoth, Vincent Sterk en Tim Willems. Bekijk hier de overzichtspagina van de Preadviezen 2023.

Centrale banken volgen inflatieverwachtingen nauwlettend, onder meer omdat ze de inflatie kunnen beïnvloeden en ze een maatstaf zijn voor de geloofwaardigheid van het monetaire beleid.

Er moet een belangrijk onderscheid worden gemaakt tussen kortetermijn- en langetermijn-inflatieverwachtingen. Inflatieverwachtingen op korte termijn beïnvloeden de inflatie in modellen die gewoonlijk worden gebruikt voor monetairbeleidsanalyses (Clarida et al., 1999; Smets, 2003; Werning, 2022). In deze modellen zijn er verschillende mechanismen (Calvo-pricing, Taylor-pricing of menukosten) waardoor de inflatieverwachtingen van bedrijven de prijsvorming en dus de inflatiedynamiek beïnvloeden. Werning (2022) laat zien dat via deze mechanismen de kortetermijn-verwachtingen van belang zijn voor de inflatie, terwijl verwachtingen voor de lange termijn geen belangrijke rol spelen.

In de afgelopen jaren heeft steeds meer onderzoek uitgewezen dat ook vanuit een empirisch perspectief inflatieverwachtingen van belang zijn voor de inflatie, via de prijsvorming door bedrijven (Brissimis en Magginas, 2008; Coibion et al., 2018) of via de uitgaven van huishoudens, vooral voor duurzame consumptiegoederen (zie Andrade et al. (2022) voor Frankrijk; Coibion et al. (2023) voor Nederland; Burke en Ozdagli (2023) voor de VS). Er zijn ook aanwijzingen voor een verband tussen de kortetermijn-verwachtingen van huishoudens en de looninflatie (Glick et al., 2022). Deze literatuur is doorgaans gebaseerd op maatstaven van inflatieverwachtingen uit enquêtes. Ook laten andere internationale onderzoeken zien dat in een groot aantal OESO-economieën maatstaven van inflatieverwachtingen – gemeten door enquêtes van professionele voorspellers – een significante invloed hebben op inflatie-uitkomsten (Moessner, 2021).

Daarentegen is inflatie ook een belangrijke factor voor de inflatieverwachtingen op korte termijn. Determinanten van kortetermijn-inflatieverwachtingen van professionals in het eurogebied zijn onder meer de inflatie van de prijzen van voedingsmiddelen, wisselkoersveranderingen en de outputgap (Moessner, 2022). Voor Nederland is er empirisch bewijs dat de kortetermijn-inflatieverwachtingen van professionals en consumenten in het eurogebied worden beïnvloed door inflatie (tabel 1) (Apokoritis et al., 2019; Galati et al., 2022b).

Hoewel langetermijn-inflatieverwachtingen geen belangrijke rol spelen in de macro-economische standaardtheorieën, worden ze nauwlettend gevolgd door de centrale banken, omdat ze een maatstaf zijn voor de geloofwaardigheid van het monetaire beleid. De centrale bank kan als geloofwaardig worden beschouwd wanneer de inflatieverwachtingen op de lange termijn goed verankerd zijn in haar inflatiedoelstelling. In de literatuur wordt verankering gedefinieerd in termen van verschillende voorwaarden (Kumar et al., 2015). Een criterium voor verankerde verwachtingen is dat ze dicht bij de inflatiedoelstelling van de centrale bank liggen. Een ander criterium is dat agenten extreme inflatie-uitkomsten in de toekomst onwaarschijnlijk achten. Zie Neri et al. (2022) voor een discussie aangaande de verschillende definities van de verankering van inflatieverwachtingen.

Tijdens de periode van lage inflatie voorafgaand aan de coronapandemie bleef de inflatie op een laag niveau, en lagen de beleidsrentes dicht bij hun effectieve ondergrens in de meeste geavanceerde economieën. In deze periode groeide de bezorgdheid dat de inflatieverwachtingen tot onder de inflatiedoelstellingen van de centrale banken zouden dalen, waardoor de effectiviteit van het monetaire beleid zou worden aangetast (Schnabel, 2021). In de hervormingen van de monetaire strategieën in de jaren voor de pandemie speelden de inspanningen om de inflatieverwachtingen beter te verankeren daarom een belangrijke rol (ECB, 2021). Vanaf de zomer van 2021 veerde de wereldwijde inflatie aanhoudend op, wat de bezorgdheid deed toenemen over een ‘ontankering’ van de te hoog gespannen inflatieverwachtingen.

Een belangrijke vraag voor beleidsmakers is dan ook of de inflatieverwachtingen de laatste jaren stevig verankerd zijn gebleven in hun prijsinflatiedoelstellingen. Dit is zeer relevant voor het eurogebied, waar de coördinerende rol van een nominaal anker bijzonder belangrijk is, gezien de verschillen tussen landen in de loon- en prijsvorming (Cœuré, 2019).

Nederlandse inflatieverwachtingen

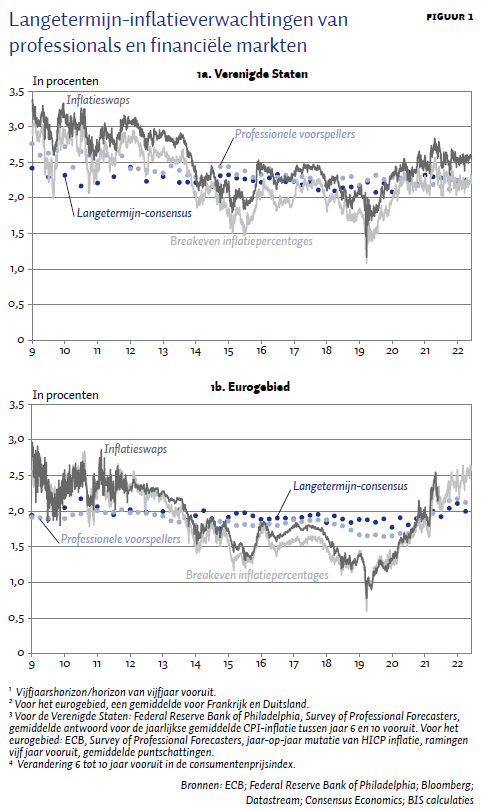

Centrale banken monitoren de inflatieverwachtingen van verschillende economische agenten: zoals financiële-marktdeelnemers, professionals, huishoudens en bedrijven. Verwachtingen van deze verschillende agenten zijn allemaal belangrijk, maar op verschillende manieren. De inflatieverwachtingen van marktdeelnemers en professionele voorspellers (bijvoorbeeld deelnemers aan enquêtes van Consensus Economics en de Survey of Professional Forecasters, weergegeven in figuur 1) zijn van belang in de vroege stadia van het monetaire transmissiemechanisme, die via financiële markten werken. Verwachtingen van huishoudens zijn van belang voor lonen en hun bestedingsbeslissingen, en daarmee voor de vorm van de Phillips-curve en dus de latere stadia van het monetaire transmissiemechanisme.

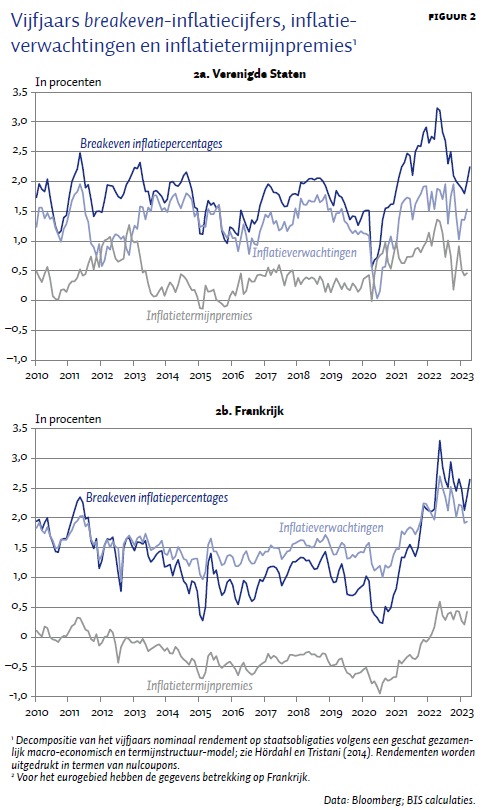

De diverse soorten maatstaven van verwachtingen hebben verschillende voor- en nadelen (ECB, 2021; Neri et al., 2022). Op de markt gebaseerde maatstaven zijn zeer frequent beschikbaar en worden daarom doorgaans gebruikt om veranderingen als reactie op bepaalde gebeurtenissen te analyseren. Aan de andere kant worden op de markt gebaseerde maatstaven geschat op basis van de prijzen van aan de inflatie gekoppelde derivaten, en zijn dit globale schattingen van verwachtingen omdat ze worden beïnvloed door risico- en liquiditeitspremies (figuur 2). Bovendien kunnen deze maatstaven zeer volatiel zijn. Een belangrijk voordeel van op enquêtes gebaseerde maatstaven is dat ze rechtstreeks de verwachtingen meten en niet worden beïnvloed door risico- of liquiditeitspremies. Op enquêtes gebaseerde maatstaven zijn echter meestal slechts met een lage frequentie beschikbaar.

In deze bijdrage beoordelen we de informatie-inhoud van enquêtes onder huishoudens en professionals in Nederland voor de verankering van de inflatieverwachtingen in het eurogebied voor en sinds de pandemie. We onderzoeken zowel de centrale tendens als de volledige verdeling van deze maatstaven van inflatieverwachtingen. Een reden waarom centrale banken de volledige verdeling van inflatieverwachtingen ook monitoren, is dat een ontankering van inflatieverwachtingen eerst zichtbaar zou kunnen worden in de staarten van de verdeling (Reis, 2021; Knot, 2022a; Schnabel, 2022).

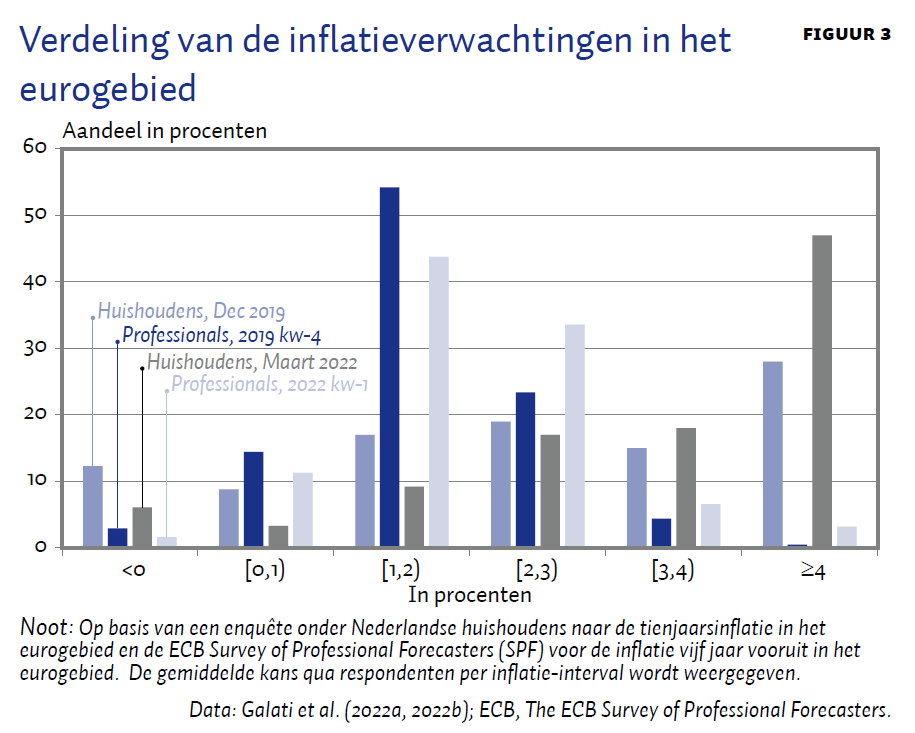

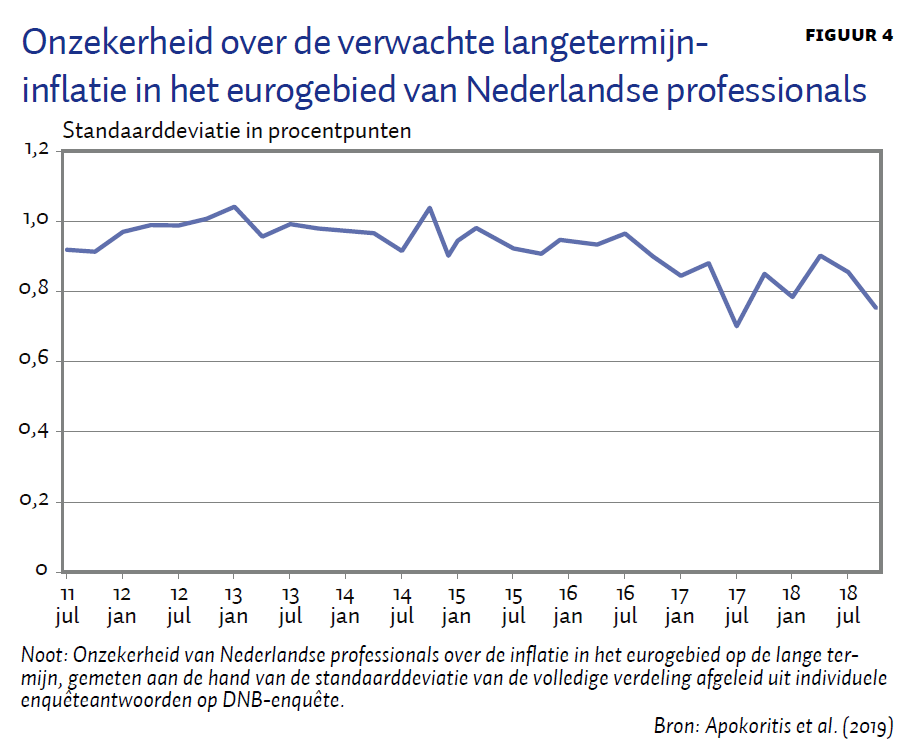

Tijdens de periode van lage inflatie voorafgaand aan de pandemie waren de enquête-inflatieverwachtingen van Nederlandse huishoudens eerder aan de opwaartse kant dan aan de neerwaartse kant ontankerd (Galati et al., 2022a). Dit wordt in figuur 3 geïllustreerd, waaruit blijkt dat de langetermijn-inflatieverwachtingen van Nederlandse huishoudens voor het eurogebied gemeten in eind 2019 – dat wil zeggen vóór de pandemie – aan de opwaartse kant verankerd waren (lichtroze balken) met grotere waarschijnlijkheden voor hogere inflatie. Tijdens deze periode bleven de op enquêtes gebaseerde verwachtingen van Nederlandse professionals relatief goed verankerd, op basis van zowel de niveaus als de volledige verdeling van de inflatieverwachtingen, waarbij de onzekerheid iets afnam (figuur 4) (Apokoritis et al., 2019).

In tegenstelling tot de verwachtingen van professionals en huishoudens, vielen op de markt gebaseerde inflatieverwachtingen voor de lange termijn in de jaren vóór de corona-crisis onder de inflatiedoelstelling van de ECB (figuur 1). Dit weerspiegelde echter in belangrijke mate de dalingen van de inflatietermijnpremies die negatiever werden, in plaats van alleen de veranderingen in de verwachte inflatie (figuur 2). Tijdens deze periode illustreert figuur 2 een ontkoppeling van inflatierisicopremies tussen het eurogebied en de Verenigde Staten, waarbij de premies de neiging hadden om te stijgen. Cohen et al. (2018) verklaren deze ontwikkelingen in het licht van de uiteenlopende conjuncturele omstandigheden tussen de twee economische gebieden.

De verandering in de monetairbeleidsstrategie van de ECB naar een symmetrische inflatiedoelstelling in juli 2021 was deels ingegeven door de wens om de langetermijn-inflatieverwachtingen van particuliere agenten beter te verankeren in de inflatiedoelstelling van de ECB na een lange periode van lage inflatie. Maar de strategiewijziging had weinig effect op de inflatieverwachtingen van Nederlandse huishoudens, of op de professionele enquêteverwachtingen en op de markt gebaseerde verwachtingen (Galati et al., 2022b).

Aangezien de inflatie vanaf de tweede helft van 2021 sterk steeg tot boven de inflatiedoelstelling van de ECB, raakten de langetermijn-inflatieverwachtingen van Nederlandse huishoudens minder goed verankerd, wat duidt op een lagere geloofwaardigheid van het monetaire beleid van de ECB (Galati et al., 2022b). Daarentegen bleven de langetermijn-inflatieverwachtingen van professionals relatief goed verankerd naarmate de inflatie toenam.

Dit gold zowel voor de maatstaven van verankering op basis van niveauverwachtingen, als voor de maatstaven op basis van de volledige waarschijnlijkheidsverdeling van de verwachte inflatie. De verwachte kans op hoge inflatie op de lange termijn nam voor huishoudens sterk toe vanaf 2022, zoals te zien is in figuur 3 die de verwachte kansverdeling op twee tijdstippen (aan het eind van 2019, en aan het begin van 2022) weergeeft. Dit in tegenstelling tot de verwachtingen van professionals, die dachten dat de kans op hoge inflatie op de lange termijn beperkt bleef (figuur 3).

Deze resultaten benadrukken de noodzaak voor de ECB om de inflatieverwachtingen van verschillende particuliere agenten (professionele macro-analisten, financiële-marktdeelnemers en huishoudens) te monitoren, aangezien deze maatregelen aanzienlijk kunnen verschillen en allemaal voor- en nadelen hebben, zoals hierboven besproken.

Conclusies

Uit de analyse van de inflatieverwachtingen van Nederlandse professionals en huishoudens blijkt dat zulke verwachtingen van huishoudens, professionals en marktdeelnemers aanzienlijk kunnen verschillen. Ook hebben alternatieve maatstaven voor inflatieverwachtingen allemaal voor- en nadelen. Om goed onderbouwde beslissingen over monetair beleid en monetaire strategie te nemen, moet de ECB daarom, vooral in deze periode van hoge inflatie, inflatieverwachtingen van verschillende agenten nauwlettend volgen.

Wat centrale banken moeten doen als er verschillen zijn tussen alternatieve maatstaven van langetermijn-inflatieverwachtingen blijft een open vraag. Als de niveaus verschillen tussen de soorten agenten, maar ze allemaal onzekerder zijn geworden over de toekomstige inflatie en een grotere kans hechten aan hoge inflatie op de lange termijn, zou dit een argument zijn voor monetaire autoriteiten om vastberaden te zijn in het nastreven van prijsstabiliteit (Knot, 2022b). Dit betekent dat de centrale bank moet doorgaan met haar inspanningen totdat ze haar inflatiedoel heeft bereikt, hoe moeilijk dat ook blijkt.

Literatuur

Andrade, P., E. Gautier en E. Mengus (2020) What matters in households’ inflation expectations? CEPR Discussion Paper, 14905.

Apokoritis, N., G. Galati, R. Moessner en F. Teppa (2019) Inflation expectations anchoring: New insights from micro evidence of a survey at high-frequency and of distributions. DNB Working Paper, 652.

Brissimis, S. en N. Magginas (2008) Inflation forecasts and the new Keynesian Phillips Curve. International Journal of Central Banking, 4(2), 1–22.

Burke, M. en A. Ozdagli (2023) Household inflation expectations and consumer spending: Evidence from panel data. The Review of Economics and Statistics, 105(4), 948–961.

Clarida, R., J. Gali en M. Gertler (1999) The science of monetary policy: A new Keynesian perspective. Journal of Economic Literature, 37(4), 1661–1707.

Cœuré, B. (2019) Inflation expectations and the conduct of monetary policy. Presentatie bij een bijeenkomst georganiseerd door het SAFE Policy Center. 11 juli, Frankfurt am Main.

Cohen, B., P. Hördahl en D. Xia (2018) Term premia: Models and some stylised facts. Bank for International Settlements Quarterly Review, september, 79–91.

Coibion, O., Y. Gorodnichenko en R. Kamdar (2018) The formation of expectations, inflation, and the Phillips Curve. Journal of Economic Literature, 56(4), 1447–1491.

Coibion, O., D. Georgarakos, Y. Gorodnichenko en M. van Rooij (2023) How does consumption respond to news about inflation? Field evidence from a randomized control trial. The American Economic Journal: Macroeconomics, 15(3), 109–152.

ECB (2021) Inflation expectations and their role in Eurosystem forecasting. ECB Occasional Paper, 264.

Galati, G., R. Moessner en M. van Rooij (2022a) The anchoring of long-term inflation expectations of consumers: insights from a new survey. Oxford Economic Papers, gpac005.

Galati, G., R. Moessner en M. van Rooij (2022b) Reactions of household inflation expectations to a symmetric inflation target and high inflation. DNB Working Paper, 743.

Glick, R., S. Leduc en M. Pepper (2022) Will workers demand cost-of-living adjustments? FRBSF Economic Letter 2022-21, 8 augustus.

Hördahl, P. en O. Tristani (2014) Inflation risk-premia in the euro area and the United States. International Journal of Central Banking, september,

Knot, K. (2022a) The ECB strategic review and the inflation challenge. Presentatie bij de Euro 50 Group Meeting. 4 april, Londen.

Knot, K. (2022b) In resolute pursuit of price stability. Presentatie bij het 32nd Frankfurt European Banking Congress. 18 november, Frankfurt am Main.

Kumar, S., H. Afrouzi, O. Coibion en Y. Gorodnichenko (2015) Inflation targeting does not anchor inflation expectations: Evidence from firms in New Zealand. Brookings Papers on Economic Activity, 46, 151–225.

Moessner, R. (2021) Effects of inflation expectations on inflation. CESifo Working Paper, 9467.

Moessner, R. (2022) Determinants of euro area inflation expectations. Intereconomics, 57(2), 99–102.

Neri, S., G. Bulligan, S. Cecchetti et al. (2022) On the anchoring of inflation expectations in the euro area. Bank of Italy, Occasional Papers, 712.

Reis, R. (2021) Losing the inflation anchor. Brookings Papers on Economic Activity, Fall.

Schnabel, I. (2021) New narratives on monetary policy: The spectre of inflation. Voordracht bij de 148th Baden-Baden Entrepreneurs’ Talk. 13 september, Frankfurt am Main.

Schnabel, I. (2022) Monetary policy and the great volatility. Presentatie bij Reassessing Constraints on the Economy and Policy, Federal Reserve Bank of Kansas City. 27 augustus, Jackson Hole.

Smets, F. (2003) Maintaining price stability: how long is the medium term? Journal of Monetary Economics, 50, 1293–1309.

Werning, I. (2022) Expectations and the rate of inflation. NBER Working Paper, 30260.

Auteurs

Categorieën