Ruim een jaar geleden heeft de Rijksoverheid onder grote tijdsdruk een uniek steunpakket opgetuigd. Via generieke regelingen en met minimale controle vooraf werden er middelen beschikbaar gesteld aan ondernemers om faillissementen te voorkomen en werkgelegenheid te behouden. Microdata van het Centraal Bureau voor de Statistiek laten zien hoe er gebruikgemaakt is van de maatregelen.

In het kort

– Een groot deel van de steun vloeide naar ondernemingen met ernstige omzetverliezen, vooral in de hardgetroffen sectoren.

– In 2020 vloeide veertig procent van de NOW-voorschotten naar ondernemingen met geen of een beperkt omzetverlies.

– Nu rest een terugvorderingsoperatie van zowel de uitstaande belastingschulden als een aanzienlijk deel van het steunbedrag.

In het kort

Dit artikel vat Schellekens et al. (2021a; 2021b; 2021c) samen. De onlinebijlage verantwoordt de gemaakte keuzes in de dataverwerking.

Om voor ondernemingen de economische schok van de coronacrisis te dempen, heeft de Rijksoverheid ruim een jaar geleden diverse noodmaatregelen getroffen. Deze maatregelen zijn onder grote tijdsdruk tot stand gekomen, en waren voornamelijk bedoeld om banen te behouden en faillissementen te voorkomen.

Deze aanpak van de Rijksoverheid was uniek: nooit eerder is op zo’n grote schaal een generiek steunpakket tot stand gekomen. Alle ondernemingen konden aanspraak maken op het steunpakket, de steunmaatregelen kenden weinig controle vooraf en de vereisten om voorschotten toegekend te krijgen, waren minimaal, namelijk een zelf ingeschat omzetverlies van meer dan twintig procent.

Het steunpakket was populair, ruim 620.000 ondernemingen maakten er gebruik van (CBS, 2021), en het werd ook enkele malen verruimd en aangepast. Het merendeel van de steun, ruim 18,7 miljard euro, werd verstrekt via de Noodmaatregel Overbrugging Werkgelegenheid (NOW) (Tweede Kamer, 2021). Daarnaast bedroeg de totale steun via de Tegemoetkoming Vaste Lasten (TVL) inmiddels bijna tien miljard euro, en staat er een belastingschuld ter waarde van zestien miljard euro uit. Verder is er nog steun verstrekt via een aantal sectorale regelingen (kader 1).

Kader 1 – Grootste steunregelingen

Noodmaatregel Overbrugging Werkgelegenheid (NOW)

Ondernemers konden de NOW 1.0 en NOW 2.0 aanvragen op voorwaarde dat ze hun personeel doorbetaalden. Werkgevers konden tot negentig procent van de loonsom vergoed krijgen bij een verwachting van ten minste twintig procent omzetverlies voor drie maanden (NOW 1.0) of vier maanden (NOW 2.0).

In eerste instantie ontvingen bedrijven tachtig procent van het toegekende subsidiebedrag van UWV. Bij de vaststelling van het gerealiseerde omzetverlies en de daadwerkelijke loonsom in de subsidieperiode wordt het definitieve steunbedrag berekend. Bij een correcte schatting ontvangen ondernemers de overige twintig procent van het bedrag. Een ondernemer zal die overige twintig procent niet meer ontvangen of moet zelfs een deel terugbetalen wanneer het gerealiseerde omzetverlies en/of de loonsom lager uitvallen. Als de omzet lager uitvalt dan geschat, kan het steunbedrag ook hoger zijn.

Tegemoetkoming Vaste Lasten (TVL)

Als tegemoetkoming voor de vaste lasten kan een onderneming TVL aanvragen. Hiervoor geldt een omzetdrempel van dertig procent ten opzichte van de referentieperiode. Daarnaast was TVL in het eerste kwartaal alleen beschikbaar voor bepaalde sectoren. De TVL in het vierde kwartaal van 2020 is beschikbaar gesteld voor alle sectoren.

Uitstel belastingschulden

Ondernemers kunnen hun belastingbetaling vanwege de coronacrisis drie maanden uitstellen zonder dat zij daarvoor aan criteria moeten voldoen. Verlenging van dit uitstel is mogelijk als de ondernemer aannemelijk kan maken dat de betalingsproblemen gerelateerd zijn aan de coronacrisis.

Inmiddels zijn er bij het Centraal Bureau voor de Statistiek op ondernemingsniveau gegevens beschikbaar over welke ondernemingen er door de pandemie zijn getroffen, en of ze gebruik hebben gemaakt van de regelingen. Daarmee wordt er zichtbaar welk deel van de steun naar ondernemingen gevloeid is die getroffen werden door de coronacrisis en welk deel weer zal worden teruggevorderd. Dit artikel presenteert deze analyse.

Bekostiging reguliere omzetverliezen

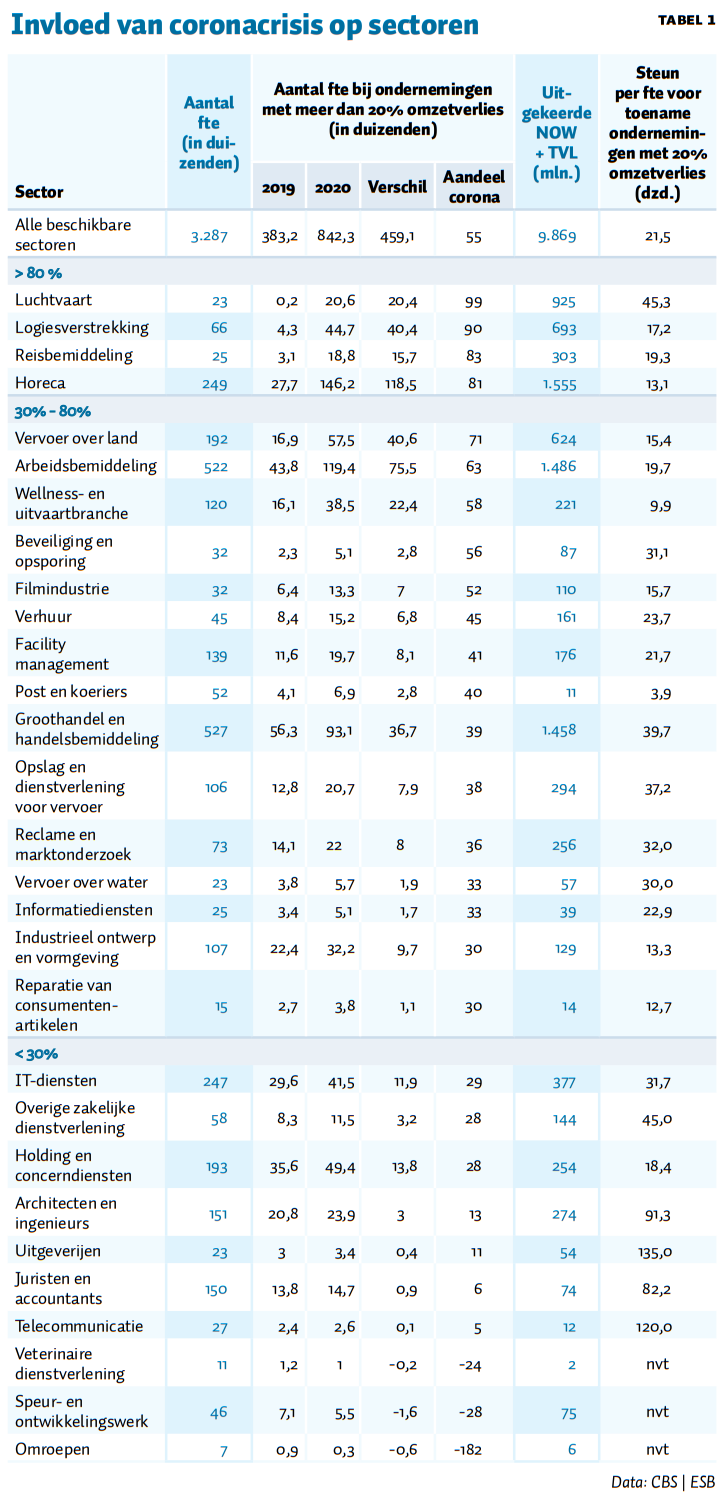

In 2020 waren ernstige omzetverliezen voor veel ondernemers onontkoombaar geworden. De mate waarin sectoren werden geraakt verschilt echter aanzienlijk. Vooral sectoren die te maken hadden met de contactbeperkende maatregelen en de reisbeperkingen – zoals de horeca en de luchtvaart – leden grote verliezen. Andere sectoren daarentegen kenden slechts beperkte omzetverliezen, zoals bijvoorbeeld architecten en ingenieurs, en de telecommunicatie.

Ter compensatie voor omzetverliezen konden ondernemingen steun aanvragen in de vorm van subsidies, belastinguitstel en garanties. De steunregeling maakte daarbij geen onderscheid tussen corona-gerelateerde en reguliere omzetverliezen, omdat het verschil op bedrijfsniveau niet vastgesteld kan worden. Het steunpakket is echter ontworpen met de intentie om de economische schok van de corona-crisis te beperken en niet om reguliere verliezen te vergoeden.

Om inzicht te krijgen in welk deel van de omzetverliezen coronagerelateerd is, hebben wij de omzetverliezen van 2020 en 2019 vergeleken. Daartoe kwalificeren wij ondernemingen die in 2020 minimaal twintig procent omzetverlies hadden ten opzichte van 2019 als zijnde ‘ondernemingen met ernstig omzetverlies’, en wegen we deze per sector naar het aantal voltijdsbanen (fte) bij die bedrijven. We verwachten dat de toename in het aantal ondernemingen met ernstig omzetverlies in 2020 ten opzichte van 2019 toe te schrijven zal zijn aan de coronacrisis.

Tabel 1 laat zien dat bij 15 van de 29 sectoren het aandeel ernstige omzetverliezen dat toe te schrijven is aan corona tussen de dertig en tachtig procent bedraagt, en dat in tien sectoren corona verantwoordelijk is geweest voor minder dan dertig procent van de ernstige omzetverliezen.

Een groot deel van de steun is dus gevloeid naar sectoren waarin de impact van corona beperkt lijkt. Dit is een mogelijke verklaring voor de daling van het aantal faillissementen tot een historisch laag niveau, ondanks de enorme economische schok.

Beperkt omzetverlies of omzetwinst

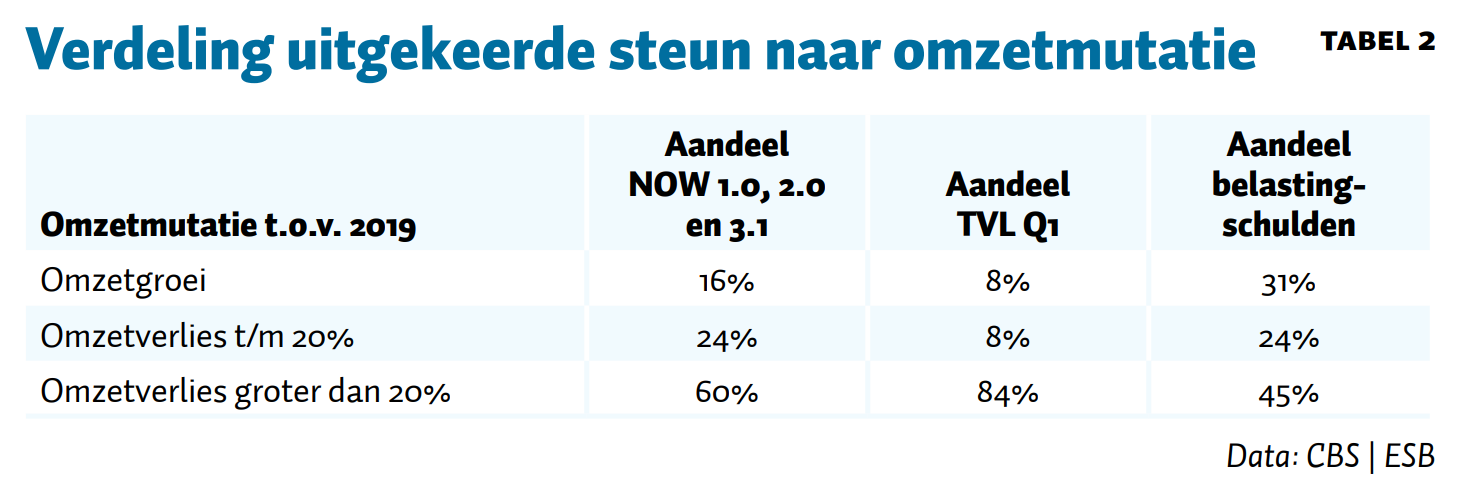

Ondernemingen vroegen steun aan op basis van een eigen inschatting van hun omzetverliezen. Afwijkingen ten opzichte van de gerealiseerde omzetverliezen zijn hierbij onvermijdelijk. Een aanzienlijk deel van de ondernemingen heeft de omzetverliezen overschat: 86 procent van de ondernemingen die NOW 1.0 hebben aangevraagd en 79 procent van de NOW 2.0-aanvragers hebben dat gedaan.

Deze overschattingen verklaren waarom een substantieel deel van het steunbedrag is gegaan naar ondernemingen die over het gehele jaar 2020 een kleine omzetkrimp of zelfs omzetgroei hebben gerealiseerd, zie tabel 2. De mate waarin er overschat is, verschilt per maatregel. Via de NOW-regeling is veertig procent van het totaal verstrekte voorschot uitgekeerd aan ondernemingen met beperkt omzetverlies of omzetgroei in 2020. Voor de TVL in het eerste kwartaal bedragen de voorschotten aan ondernemingen met beperkt omzetverlies of omzetgroei zestien procent van het totaal, terwijl meer dan vijftig procent van de ondernemingen die belastinguitstel aanvroegen maar een beperkt omzetverlies of omzetwinst wist te boeken.

Terugvorderingen en nabetalingen

Voor de NOW hebben bedrijven een voorschot van tachtig procent gekregen op basis van de door hen ingeschatte omzetverliezen en gemaakte loonkosten. Omdat ondernemers bij de aanvraag hun omzetverlies gemiddeld 32 procentpunt hoger hebben ingeschat dan dat ze uiteindelijk gerealiseerd hebben, zullen veel ondernemers naar verwachting te maken krijgen met een terugvordering. Daarnaast is er een beperkte groep ondernemingen die een nabetaling zal ontvangen.

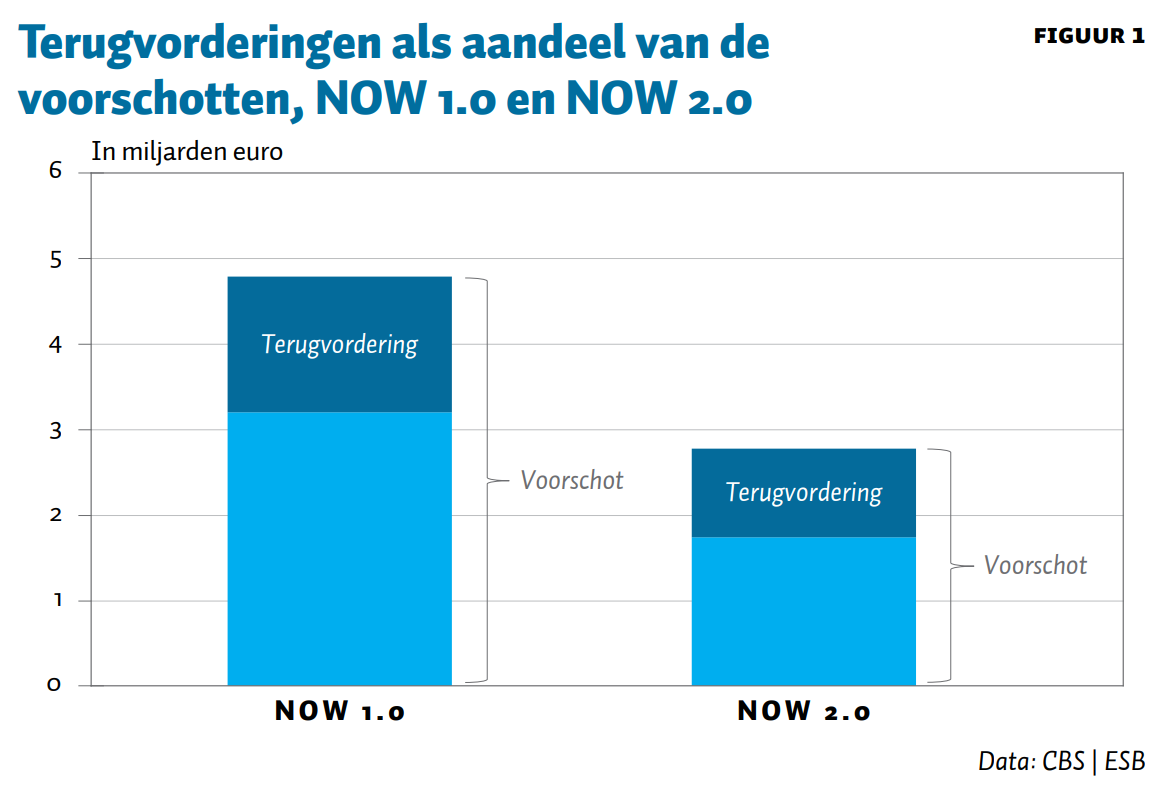

Wij schatten dat er voor NOW 1.0 ten minste 33 procent van het totale bedrag aan voorschotten moet worden teruggevorderd, omdat ondernemers hun omzetverlies hebben overschat. Voor NOW 2.0 gaat het om 37 procent. De totale voorschotten bedroegen 7,9 miljard euro voor NOW 1.0 en 4,3 miljard euro voor NOW 2.0.

Met de aanname dat de overige sectoren vergelijkbaar zijn met die in onze analyse en dat er geen daling in loonkosten heeft plaatsgevonden, komt de schatting van het terug te vorderen bedrag uit op 4,2 miljard euro voor de NOW 1.0 en 2.0. Figuur 1 laat de verhouding zien van het totale voorschot en het totale bedrag dat moet worden teruggevorderd. Het aandeel dat moet worden teruggevorderd is ongeveer gelijk voor NOW 1.0 en NOW 2.0. Het totale steunbedrag voor NOW 2.0 is echter lager dan dat voor NOW 1.0.

In totaal moet bij ruim twee derde van de ondernemingen die NOW 1.0 of NOW 2.0 hebben aangevraagd in de beschikbare sectoren (een deel van) het bedrag worden teruggevorderd. Het aandeel dat moet worden teruggevorderd verschilt echter per sector: sectoren die hard zijn getroffen door de coronacrisis hoeven minder terug te betalen.

Een mogelijke reden voor de overschatting van de omzetverliezen is de onzekere economische situatie, want die leidde wellicht tot een voorzichtigere inschatting van werkgevers. Daarnaast is de naar verhouding gunstige economische ontwikkeling een onvermijdelijke reden van de bijstellingen achteraf. Verder is in deze analyse geen rekening gehouden met dalingen in loonkosten, waardoor deze schatting een onderschatting is. Tot slot dient er opgemerkt te worden dat de definitieve vaststelling van de steun wordt gedaan door UWV, onder andere op basis van accountants- en derdenverklaringen.

Conclusie

De aanpak van de coronacrisis is uniek in de Nederlandse geschiedenis: via generieke regelingen en met minimale controle vooraf werden er middelen beschikbaar gesteld aan ondernemers om faillissementen te voorkomen en werkgelegenheid te behouden. Ondernemingen hebben hier in grote getale gebruik van gemaakt.

Voor een volledige beleidsevaluatie van de aanpak vertonen de geanalyseerde gegevens te grote beperkingen: de pandemie woedt nog, er is nog geen inzicht in de gerealiseerde winsten en verliezen, definitieve vaststellingen moeten nog plaatsvinden, en er zijn voor vele sectoren nog geen omzetgegevens beschikbaar. Toch bieden de beschikbare gegevens al inzicht in het gebruik van de noodmaatregelen.

De regelingen zijn het meest gebruikt door bedrijven met ernstige omzetverliezen in door corona getroffen sectoren. Maar niet alleen ondernemers met ernstige omzetverliezen maakten gebruik van coronasteun. In 2020 is veertig procent van de voorschotten van de NOW en zestien procent van de voorschotten van de TVL terechtgekomen bij ondernemingen met beperkt omzetverlies of zelfs omzetgroei. Meer dan de helft van de belastingschulden staat uit bij deze groep.

Tevens hebben ondernemers ruim steun aangevraagd: circa tachtig procent van de ondernemingen die NOW 1.0 of NOW 2.0 hebben ontvangen, heeft minder omzetverlies geleden dan waar er steun voor is aangevraagd. Gemiddeld werd het omzetverlies met 32 procentpunten overschat. Daardoor moeten veel ondernemers nu (een deel van) de steun terugbetalen.

Enerzijds lijken de laagdrempelige regelingen bij te hebben gedragen aan een historisch laag aantal faillissementen en behoud van werkgelegenheid. Anderzijds financierde de overheid in sectoren veel reguliere omzetverliezen, vooral in sectoren die weinig schade ondervonden van corona. Tevens leidt het bieden van steun op basis van inschattingen onvermijdelijk tot terugvorderingen. Ondernemers met betere omzetresultaten dan dat van te voren ingeschat moeten naar verwachting hun steun geheel of gedeeltelijk terugbetalen in de komende periode.

Literatuur

CBS (2021) Gebruik van steunmaatregelen corona per 31 mei. Bericht te vinden op cbs.nl.

Schellekens, M., R ’t Jong en A.L. Cnossen (2021a) Ook ondernemingen met omzetgroei ontvingen steun. Artikel te lezen op esb.nu.

Schellekens, M., J. Wijnen en A.L. Cnossen (2021b) Coronasteun compenseerde flink deel reguliere omzetverliezen. Artikel te lezen op esb.nu.

Schellekens, M., R ’t Jong en A.L. Cnossen (2021c) Terugvordering coronasteun wordt miljardenoperatie. Artikel te lezen op esb.nu.

Tweede Kamer (2021) Monitoring arbeidsmarkt en beroep steun- en herstelpakket, 7e editie. Kamerbrief, 2021-0000086522. Te vinden op www.rijksoverheid.nl.

Auteurs

Categorieën