Een CO₂-grensheffing op goederenimport van buiten de Europese Unie zou Nederlandse bedrijven kunnen opzadelen met hogere inkoopkosten voor intermediaire producten. Dat blijkt uit nieuwe gegevens, die inzichtelijk maken in hoeverre Nederlandse bedrijven momenteel van deze importen gebruikmaken, en hoe deze ingevoerde producten in de Nederlandse ketens worden ingezet.

In het kort

– De afgelopen jaren zijn Nederlandse bedrijven meer producten gaan importeren die onder de CO2-grensheffing zullen gaan vallen.

– Vooral in de metaal-, bouw- en machine-industrieën importeren bedrijven veel ijzer en staal waarvoor de heffing zal gelden.

– Import van producten vallend onder de CO2-grensheffing komt vooral vanuit China, Rusland en Belarus.

Op 14 juli 2021 heeft de Europese Commissie een eerste gedetailleerde voorstel gepresenteerd voor het invoeren van het Mechanisme voor koolstofgrenscorrectie (Carbon border adjustment mechanism; CBAM). Het doel van CBAM is om een gelijk speelveld te creëren tussen goederen die onder het Europese Emissiehandelssysteem (ETS) vallen, en goederen die buiten de EU zijn geproduceerd (Poelhekke, 2021). Het CBAM is gericht op de productie en bewerking van goederen waarbij veel CO₂-emissie plaatsvindt. Dit voorstel maakt deel uit van een groot pakket aan maatregelen behorende tot de Green Deal, die tot doel heeft de netto-uitstoot van broeikasgassen in de Europese Unie tot nul te reduceren in 2050 (Europese Commissie, 2021).

Door de invoering van het CBAM gaan Nederlandse bedrijven waarschijnlijk te maken krijgen met hogere inkoopkosten voor intermediaire producten van buiten de EU. Dit treft sommige sectoren harder dan andere. Het is daarom relevant om te weten in hoeverre Nederlandse bedrijven gebruikmaken van goederen die vallen onder het CBAM, en hoe deze ingevoerde producten binnen de Nederlandse ketens worden ingezet. In dit artikel verschaffen we daar inzicht in met nieuwe data.

Data en methode

We geven inzicht in welke bedrijfstakken – direct en indirect – de gevolgen van het instellen van CBAM mogelijk het sterkst zullen voelen aan de hand van een methode die rekening houdt met toeleveringen tussen bedrijfstakken, en ook zicht houdt op de gehele productieketen. Daarbij wordt de statistiek Internationale Handel in Goederen gekoppeld aan input-output-tabellen afkomstig van de Nationale Rekeningen van het Centraal Bureau voor de Statistiek. Dit maakt het mogelijk om per type product en herkomstland te berekenen hoeveel import er in het productieproces door de verschillende bedrijfstakken in de Nederlandse waardeketen gebruikt wordt (Bohn et al., 2021).

We richten ons op de invoer voor intermediair verbruik, aangezien het met name het bedrijfsleven is dat, door de invoering van het CBAM, kosten kan ondervinden.

Invoer van goederen uit niet-EU-landen

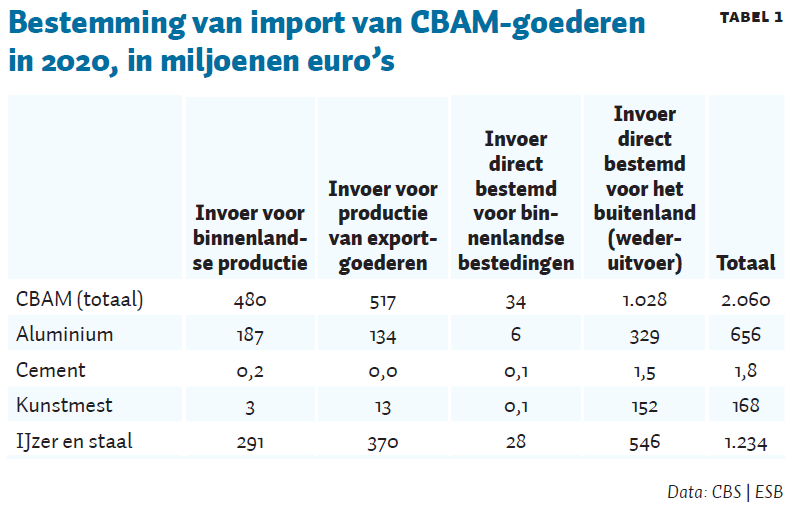

Tabel 1 laat zien waar er in de Nederlandse economie ingevoerde aluminium, cement, kunstmest en ijzer- en staalproducten uit niet-EU-landen worden ingezet. Met niet-EU-landen bedoelen we in dit artikel voor het gemak de niet-EU-landen exclusief Noorwegen, Zwitserland, IJsland en Liechtenstein.

Van de 2,1 miljard euro aan invoer wordt bijna de helft – namelijk 1,0 miljard euro – na aankomst in Nederland weer rechtstreeks geëxporteerd (wederuitvoer). Met name cement, kunstmest en aluminium worden weer grotendeels onbewerkt uitgevoerd, terwijl bij ijzer- en staalproducten het merendeel (54 procent) in Nederland bleef. Daarnaast is een deel van de Nederlandse invoer direct bestemd voor eindgebruikers in Nederland (de binnenlandse bestedingen), maar tabel 1 laat zien dat dit bij CBAM-producten slechts bescheiden is.

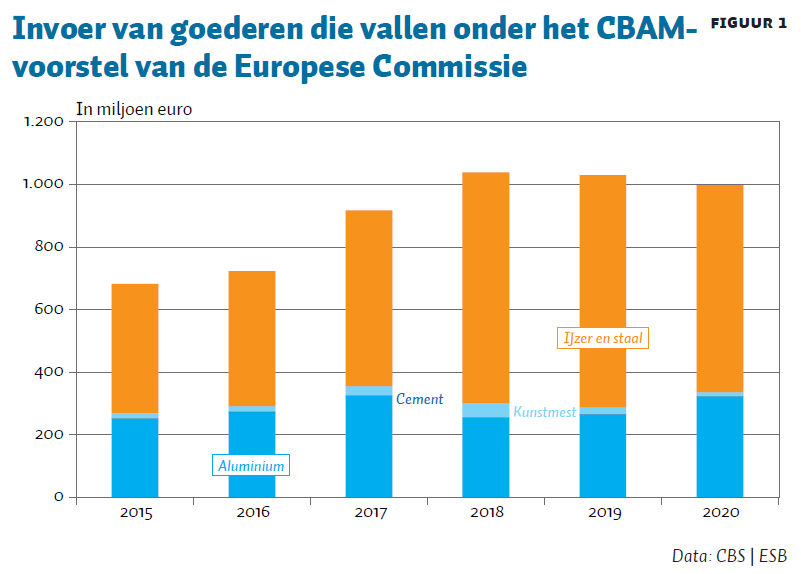

Het belang van de Nederlandse invoer van aluminium, cement, kunstmest en ijzer- en staalproducten uit niet-EU-landen voor verdere verwerking is de laatste jaren (met name tussen 2015 en 2018) sterk toegenomen. De invoerwaarde van de CBAM-goederen, bestemd voor verdere verwerking door Nederlandse bedrijven, bedroeg ruim 1 miljard euro in 2020 (figuur 1). In 2015 was dat nog 682 miljoen euro. Dat komt neer op een gemiddelde jaarlijkse groei van 7,9 procent, terwijl de totale intermediaire goedereninvoer tijdens deze periode een gemiddelde jaarlijkse groei van 0,2 procent te zien gaf.

De invoer van ijzer- en staalproducten vormt het grootste gedeelte in de import van deze vier goederen, op ruime afstand gevolgd door aluminium. Kunstmest wordt maar voor enkele tientallen miljoenen uit niet-EU-landen ingevoerd, terwijl de invoer van cement uit niet-EU-landen verwaarloosbaar klein is. Elektrische energie wordt niet ingevoerd uit niet-EU-landen (echter wel uit Noorwegen, maar die invoer valt niet onder het CBAM).

De vijf grootste niet-EU-leveranciers van aluminium, cement, ijzer en staal en kunstmest zijn China (155 miljoen euro), gevolgd door Rusland (101 miljoen euro), Turkije (96 miljoen euro), Mozambique (78 miljoen euro), de Verenigde Staten (65 miljoen euro) en Belarus (64 miljoen euro).

Nederland importeert CBAM-producten voor het overgrote gedeelte uit de EU. Slechts 14,6 procent van de CBAM-producten voor intermediair verbruik werd in 2020 uit niet-EU-landen geïmporteerd. Niettemin nam dit aandeel wel toe gedurende de laatste jaren – van 10,3 procent in 2015 naar 14,6 procent in 2020.

IJzer- en staalproducten

Het merendeel van de invoerwaarde van CBAM-goederen bestaat uit ijzer- en staalproducten, zoals blijkt uit figuur 1. De invoer van ijzer- en staalproducten is tussen 2015 en 2020 relatief sterk toegenomen (gemiddeld tien procent per jaar). De belangrijkste importpartners voor ijzer- en staalproducten uit niet-EU-landen, bestemd voor verdere verwerking, waren in 2020 China (120 miljoen euro), Rusland (90 miljoen euro), Turkije (67 miljoen euro) en Belarus (62 miljoen euro). De import uit deze landen is ook sterk gestegen tussen 2015 en 2020: Rusland (+70 miljoen euro), Belarus (+50 miljoen euro) en Turkije (+45 miljoen euro).

Tabel 2 geeft weer welke sectoren in 2020, voor hun productie, import van ijzer- en staalproducten uit landen buiten de EU nodig hadden. Daarbij maken we een onderscheid tussen directe import (de bedrijfstak importeert zelf ijzer- en staalproducten) en indirecte import (ijzer- en staalproducten worden eerst verwerkt door de importeur – en misschien nog andere bedrijven – om daarna pas bij een volgende bedrijfstak te komen).

Uit tabel 2 blijkt dat er sprake is van een hoge mate van directe afhankelijkheid van ijzer- en staalproducten van buiten de EU. Daarmee komt het merendeel van de aanvullende kosten mogelijk voor rekening van de importeur. Het gaat dan bijvoorbeeld om de bouw, die in 2020 direct voor 83 miljoen aan ijzer- en staalproducten importeerde uit niet-EU-landen.

Ook is de indirecte afhankelijkheid aanzienlijk voor een aantal sectoren. Dit wordt weerspiegeld in de hoge mate van indirecte importafhankelijkheid van de bouwsector, machine-industrie, de overige industrie en reparatie, en van de zakelijke dienstverlening (vooral architecten- en ingenieursbureaus). De bouw koopt bijvoorbeeld ook producten in van Nederlandse leveranciers in andere industrieën, waarvoor er in 2020 85 miljoen euro nodig was aan ijzer- en staalproducten uit niet-EU-landen. De metaalproductenindustrie blijkt relatief vaak op te treden als toeleverancier aan andere sectoren in de volgende stappen van de keten. De data suggereren daarmee dat ook andere sectoren, verderop in de keten, te maken kunnen krijgen met een deel van de aanvullende kosten door het CBAM wanneer de importeur deze doorberekent.

Aluminium

Net zoals bij ijzer- en staalproducten zorgt de productie en bewerking van aluminium voor een hoge uitstoot van CO₂. Naast CO₂ komen er ook fluorkoolstoffen vrij, die relatief gezien vele malen sterker bijdragen aan het broeikaseffect (Europese Commissie, 2021).

In 2020 bedroeg de intermediaire import van aluminium uit niet-EU-landen 321 miljoen euro, een stijging van 69 miljoen euro (oftewel achttien procent) ten opzichte van 2015. De EU blijkt de belangrijkste handelspartner te zijn van Nederlandse bedrijven; buiten de EU waren dat Mozambique, Canada en China.

Tabel 3 toont per sector de importafhankelijkheid van aluminium. Vergeleken met ijzer- en staalproducten lijkt er in het algemeen minder sprake te zijn van indirecte afhankelijkheden. Dit suggereert dat de aanvullende kosten door het CBAM vooral voor rekening zouden komen van de importerende sector. We zien daarnaast veelal dezelfde sectoren terug die ook in tabel 2 staan; bovenaan weer de bouwsector, gevolgd door de basismetaal- en metaalproductenindustrie.

Kunstmest en cement

Kunstmest en cement completeren de lijst van CBAM-producten die Nederlandse bedrijven importeren voor intermediair verbruik. Bij de productie van kunstmest komt er naast CO₂ ook lachgas vrij, een sterk broeikasgas.

De intermediaire invoer van kunstmest uit niet-EU-landen is vergeleken met ijzer- en staalproducten en aluminium vrij beperkt. In 2020 bedroeg deze invoer slechts zestien miljoen euro. Het blijkt dat slechts drie bedrijfstakken sterk leunen op deze import van kunstmest. Dat zijn de chemische industrie (met een totale invoer van 7,3 miljoen), de landbouw, bosbouw en visserij (5,8 miljoen euro), en de voedings- en genotmiddelenindustrie (5,6 miljoen euro).

De invoer van cement uit niet-EU-landen blijkt tussen 2015 en 2020 verwaarloosbaar klein te zijn geweest. Vergelijkbaar met de import van kunstmest is er bij de invoer van cement ook sprake van een beperkt aantal bedrijfstakken dat betrokken is bij de directe en indirecte import van cement, met name dan voor de bouwmaterialenindustrie (die vooral rechtstreeks afhankelijk is van buitenlands cement).

Conclusie

Nederlandse bedrijfstakken maken in toenemende mate gebruik van intermediaire invoer van goederen die in de toekomst onderdeel zullen gaan vormen van het CBAM-voorstel van de Europese Commissie. Dat zou erop kunnen wijzen dat het voor bedrijven – nu nog – relatief goedkoper is om deze goederen van buiten de EU te betrekken dan de vergelijkbare goederen die binnen de EU zijn geproduceerd, onder de normen van het ETS. Duurdere invoer heeft tot gevolg dat ofwel de marges van de verwerkende bedrijven kleiner worden, ofwel de prijsverhogingen worden doorberekend aan de Europese consument.

Van de goederen die door de Europese Commissie zijn geselecteerd, zijn het vooral de ijzer- en staalproducten die door Nederlandse bedrijven verder worden verwerkt.

De komende jaren zal het duidelijk worden welke producten precies onder het CBAM gaan vallen. Welke gevolgen dit heeft voor het importgedrag van Nederlandse bedrijven zal moeten blijken. Er zijn wel studies gedaan naar hoe tarifaire en niet-tarifaire kosten resoneren binnen de Nederlandse waardeketens (Franssen en Notten, 2020; Notten et al., 2021), maar nog niet specifiek voor het CBAM. Het importgedrag zal mogelijk ook worden beïnvloed door de mate waarin de prijsverhogingen van deze producten kunnen worden doorberekend aan de consument of aan afnemers. En als dat niet of maar in beperkte mate kan, dan gaat dat ten koste van de marges.

Literatuur

Bohn, T., T. Notten en K.F. Wong (2021) Nederland in internationale waardeketens. In S. Creemers en M. Jaarsma (red.), Nederland Handelsland 2021: export, import & investeringen. Den Haag/Heerlen/Bonaire: Centraal Bureau voor de Statistiek, p. 133–161.

Europese Commissie (2021) Voorstel voor een Verordening van het Europees Parlement en de Raad tot vaststelling van een mechanisme voor koolstofcorrectie aan de grens, COM(2021) 564 final. Te vinden op eur-lex.europa.eu.

Franssen, L. en T. Notten (2020) Handelstarieven en productieketens. In: S. Creemers, A. Lammertsma en M. Jaarsma (red.), Internationaliseringsmonitor – Handelsbeleid: tarieven & verdragen. Den Haag/Heerlen/Bonaire: Centraal Bureau voor de Statistiek, p. 76–94.

Notten, T., K.F. Wong, S. Creemers en L. Franssen (2021) Technische handelsbarrières en productieketens. In: S. Creemers, M. Jaarsma en J. Rooyakkers (red.), Internationaliseringsmonitor – Niet-tarifaire maatregelen, een investering in kwaliteit? Den Haag/Heerlen/Bonaire: Centraal Bureau voor de Statistiek, p. 85–109.

Poelhekke, S. (2021) Invoering CO₂-heffing aan Europese grens heeft nog heel wat voeten in de aarde. ESB, 106(4800), 364–367.

Auteurs

Categorieën

1 reactie

In rekening brengen van onttrekkingen aan het natuurlijk kapitaal van de aarde leidt uiteraard tot hogere prijzen en/of lagere winsten. En het is rechtvaardig om dit ook te doen als die onttrekkingen buiten de EU plaats vinden. Spannender is de vraag of het beprijzen van waardeverlies van natuurlijk kapitaal 1 op 1 tot extra kosten leidt of dat er een nieuwe efficiëntie ontstaat.

Je mag verwachten dat juiste prijsprikkels bijdragen aan een welvarende en duurzame economie.