Vergeleken met zeven andere westerse landen is Nederland een middenmoter in termen van economische groei sinds 2002. Nederland heeft relatief goed gepresteerd qua uitvoer, maar relatief slecht qua consumptie. Waarom is in Nederland de consumptie achtergebleven?

In het kort

– In termen van bbp-ontwikkeling per capita neemt Nederland samen met het VK en Canada een middenpositie in.

– De tegenvallende consumptieontwikkeling in Nederland hangt samen met de matige groei van het reële beschikbare inkomen en de reële huizenprijs.

– Het beschikbare inkomen in Nederland heeft zich ongunstig ontwikkeld door een relatief sterke daling van de AIQ en een sterke stijging van de lastendruk.

In het kort

Een verkorte versie van dit blog is gepubliceerd als DNB Bulletin.

Begin 2002 bevond de Nederlandse economie zich, afgemeten aan de output gap, ongeveer in evenwicht. Vijftien jaar later, begin 2017, was dat ook het geval. In de tussenliggende periode kende de Nederlandse economie roerige tijden. Hoe heeft de Nederlandse economie deze periode doorstaan? Door de ontwikkeling van diverse macro-economische grootheden te vergelijken met die in zeven andere westerse landen ‒ Duitsland, Frankrijk, Finland, Denemarken, Verenigd Koninkrijk (VK), Verenigde Staten (VS) en Canada ‒ ontstaat een internationaal perspectief. Met het eurogebied wordt niet vergeleken, omdat de ontwikkelingen daarvan mede worden bepaald door de uitzonderlijk ongunstige situatie in landen als Griekenland, Spanje en Italië. Met de invoering van de fysieke euro markeert begin 2002 tevens de start van het eurotijdperk. Hierdoor geeft de analyse ook een antwoord op de vraag hoe de Nederlandse economie in dat tijdperk heeft gepresteerd.

We beperken ons tot de hoofdlijnen, beogen geen volledig beeld te schetsen en focussen op de ontwikkelingen in de tijd en niet op niveauverschillen. Om te corrigeren voor de verschillen in de ontwikkelingen van de bevolkingsomvang tussen landen, is zoveel mogelijk gekeken naar grootheden per capita.

Bbp en bestedingscategorieën

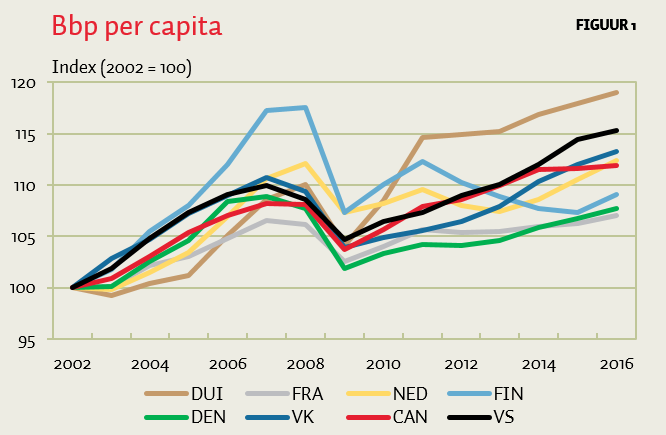

In termen van bbp-ontwikkeling per capita neemt Nederland samen met het VK en Canada een middenpositie in (Figuur 1). Door een scherp herstel na de kredietcrisis spant Duitsland de kroon, gevolgd door de VS. Finland en Denemarken blijven achter, Frankrijk is de hekkensluiter. Het al dan niet invoeren van de fysieke euro in 2002 lijkt geen rol te spelen; de ranglijst wordt immers aangevoerd door euroland Duitsland en afgesloten met euroland Frankrijk. Verstegen et al. (2017) laten zien dat deelname aan de EMU in beide landen nagenoeg neutraal heeft uitgewerkt op de ontwikkeling van het bbp per capita. Het grote verschil in de bbp-ontwikkeling tussen Duitsland en Frankrijk moet dan ook verklaard worden door verschillen in economische kenmerken.

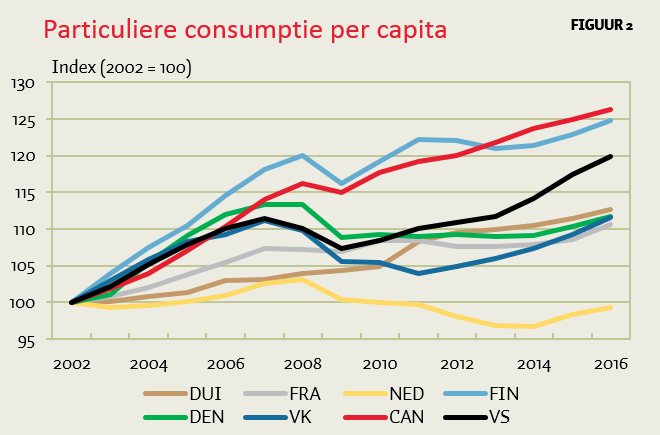

Wanneer we inzoomen op de bestedingscategorieën, ontstaat een sterk afwijkend beeld. De particuliere consumptie per capita is het sterkst gegroeid in Canada en Finland, gevolgd door de VS (Figuur 2). De gecumuleerde groeicijfers in Duitsland, Denemarken, het VK en Frankrijk ontlopen elkaar niet veel en bedragen ruim 10 procent. Nederland is qua consumptie-ontwikkeling hekkensluiter en het enige land waar de reële consumptie per capita in 2016 lager ligt dan in 2002.

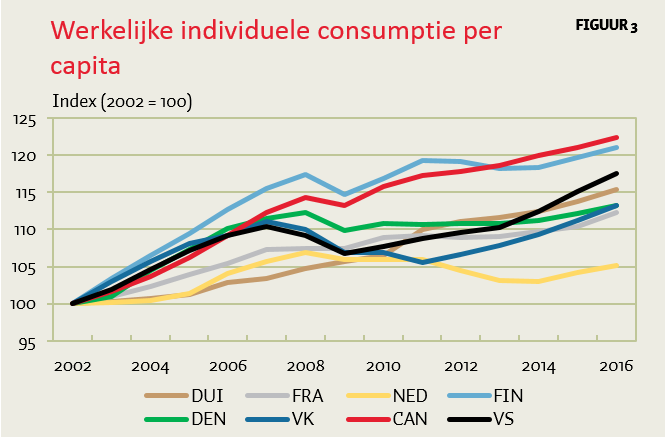

Voor een goede internationale vergelijking van de consumptie moet echter niet gekeken worden naar de particuliere consumptie, maar naar de zogenoemde ‘werkelijke individuele consumptie’ (DNB 2012, 2014; Verbruggen en Keus, 2013). De reden is dat in sommige landen, waaronder Nederland, bepaalde consumptiecategorieën (vooral zorg en onderwijs) grotendeels collectief via belastingen en premies worden gefinancierd en daarom volgens de conventies van de Nationale rekeningen behoren tot de individuele overheidsconsumptie en dus niet tot de particuliere consumptie. De werkelijke individuele consumptie bestaat uit de particuliere consumptie én de individuele overheidsconsumptie, waardoor voor de verschillen in de financieringswijze tussen landen geen invloed hebben op de internationale vergelijking van de consumptieontwikkeling. Uit Figuur 3 volgt dat in Nederland het volume van de werkelijke individuele consumptie per capita in 2016 weliswaar hoger ligt dan in 2002, maar dat Nederland nog steeds hekkensluiter is. Wel is in 2016 de achterstand tot het (ongewogen) gemiddelde indexcijfer van de zeven andere landen 35 procent kleiner is dan bij de particuliere consumptie per capita. De consumptiereeksen voor Nederland zijn gecorrigeerd voor de eenmalige schuif van ruim 8 miljard euro van particuliere consumptie naar overheidsconsumptie in 2006 als gevolg van de invoering van de Zorgverzekeringswet.

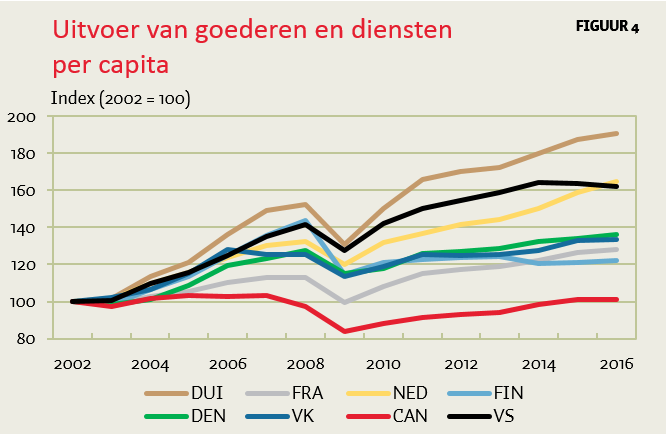

Een middenpositie van Nederland in termen van bbp-ontwikkeling in combinatie met een sterk achterblijvende consumptie-ontwikkeling impliceert dat Nederland het bij andere bestedingscategorieën relatief goed moet hebben gedaan. Uit onze analyse volgt dat Nederland samen met Duitsland en de VS relatief goed heeft gepresteerd op gebied van de uitvoer van goederen en diensten (figuur 4). De investeringen in woningen zijn na de kredietcrisis relatief sterk gekrompen, maar sinds 2013 met een flinke inhaalslag bezig. Bij de investeringen exclusief woningen en de collectieve overheidsconsumptie neemt Nederland een middenpositie in. De collectieve overheidsconsumptie, die voornamelijk bestaat uit uitgaven voor openbaar bestuur en veiligheid, steeg in Nederland tot aan de kredietcrisis het sterkst van alle onderzochte landen. Daarna is er in Nederland relatief veel bezuinigd om de overheidsfinanciën weer in het gareel te krijgen; alleen in de VS en het VK daalde de collectieve overheidsconsumptie per capita na de kredietcrisis sterker. Ondanks de bezuinigingen lag de collectieve overheidsconsumptie per capita in Nederland, net als in Frankrijk, in 2016 circa 5 procent hoger dan in 2002; alleen in Duitsland stegen deze overheidsbestedingen in de beschouwde periode aanzienlijk harder.

Achterblijvende consumptie in Nederland

Het meest opvallend in de bovenstaande analyse is de relatief tegenvallende ontwikkeling van de consumptie in Nederland. Waarom is in Nederland de werkelijke individuele consumptie per capita in de beschouwde periode zo sterk is achtergebleven? Om die vraag te beantwoorden zijn de ontwikkelingen van een aantal ‘usual suspects’, te weten het reële beschikbare inkomen van huishoudens, de reële huizenprijs en het consumentenvertrouwen, op een rij gezet.

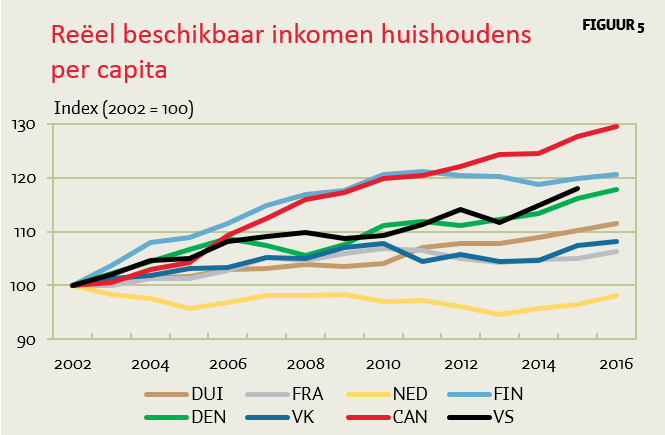

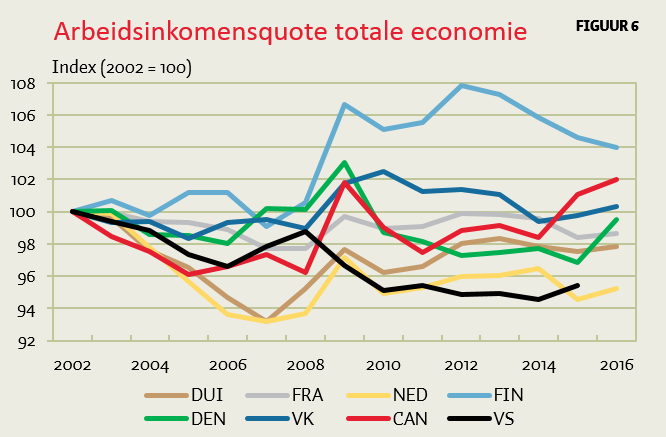

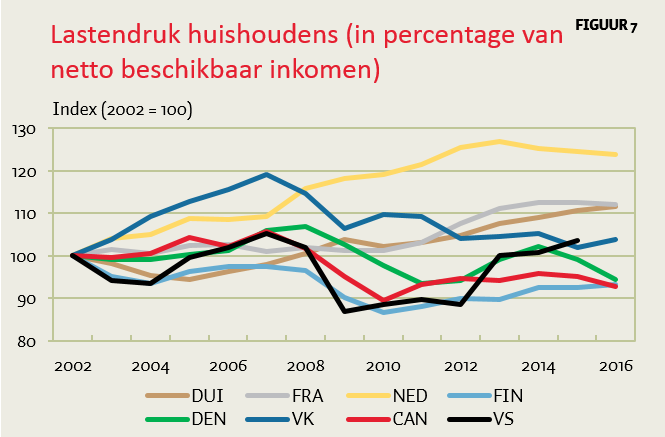

Uit Figuur 5 volgt dat het reële beschikbare inkomen van huishoudens (per capita) zich van meet af aan in de onderste regionen bevond, maar in de eerste jaren na de kredietcrisis verder wegzakte, terwijl de meeste andere landen vrij snel na 2009 al weer een opgaande lijn vertoonden. De ongunstige ontwikkeling van het reële beschikbare inkomen kan globaal gesproken twee oorzaken hebben: de arbeidsinkomensquote (AIQ) is achtergebleven en/of de lastendruk is gestegen. Uit de Figuren 6 en 7 volgt dat beide oorzaken een rol speelden; de AIQ is in Nederland en de VS relatief sterk gedaald, terwijl de lastendruk van huishoudens tot aan 2013 van de onderzochte landen flink en verreweg het sterkst is gestegen. In de periode 2002-2013 is deze stijging voor ruim 80 procent veroorzaakt door hogere sociale premies, waartoe ook de pensioenpremies behoren.

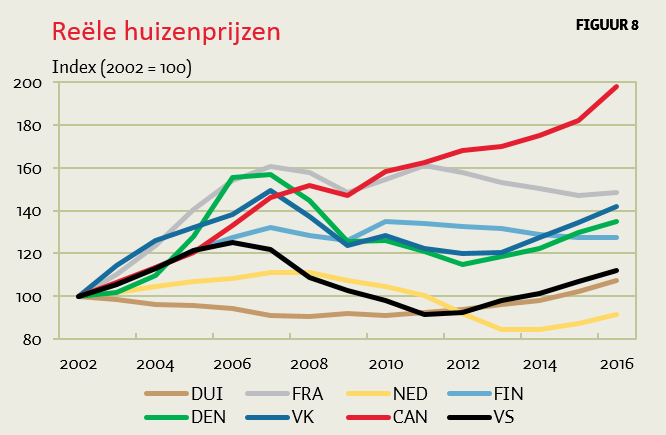

De consumptie wordt naast het reële beschikbare inkomen (inkomenseffect) ook bepaald door het financieel vermogen van gezinnen (vermogenseffect), waarvan de ontwikkeling vooral afhankelijk is van de huizenprijs. Uit Figuur 8 volgt dat de reële huizenprijs zich sinds 2002 in Nederland het meest ongunstig heeft ontwikkeld, vooral in 2012 en 2013. Van de beschouwde landen is alleen in Nederland de reële huizenprijs in 2016 lager dan in 2002. Aangezien Nederland behoort tot de groep landen waar de consumptie relatief gevoelig is voor het verloop van de huizenprijzen (DNB, 2018), heeft dit een grote impact gehad op de consumptie-ontwikkeling. Deze relatief grote gevoeligheid van de consumptie voor de huizenprijzen wordt veroorzaakt, doordat in Nederland vanwege hoge loan-to-value ratio’s relatief gemakkelijk toegang wordt geboden tot hypotheekmarktfinanciering en tot producten die het verzilveren van overwaarde vergemakkelijken (OESO, 2004). Ook de gunstige fiscale regels ten aanzien van de aftrek van hypotheekrentelasten spelen hierbij een rol.

Ten slotte is het verloop van het consumentenvertrouwen in de Europese landen bekeken. Voor Canada is geen lange reeks voor het consumentenvertrouwen beschikbaar, die voor de VS is niet goed vergelijkbaar. Uit figuur 9 volgt dat de stemmingswisselingen onder Nederlandse consumenten weliswaar relatief groot zijn, maar dat het verloop geen verklaring biedt voor de afwijkende consumptieontwikkeling in Nederland.

Al met al lijkt de teleurstellende consumptieontwikkeling in Nederland in de periode 2002-2016 vooral te moeten worden toegeschreven aan de relatief forse daling van de AIQ, de flinke stijging van de lastendruk (vooral door hogere sociale premies) en het ongunstige verloop van de reële huizenprijzen in Nederland. Dit is geen kwestie van pech, maar hangt samen met de institutionele vormgeving van de Nederlandse economie. Zo heeft bijvoorbeeld de ver voortgeschreden flexibilisering van de arbeidsmarkt in Nederland een neerwaarts effect uitgeoefend op de AIQ, leidt de vormgeving van ons pensioenstelsel tot hogere collectieve lasten en is de consumptie in Nederland relatief gevoelig voor de huizenprijzen vanwege de relatief gemakkelijke toegang tot hypotheekmarktfinanciering.

Volgens de recente ramingen van CPB, DNB en OESO groeit de particuliere consumptie in de periode 2017-2019 naar verwachting met gemiddeld ruim 2 procent per jaar, aanzienlijk beter dan het schamele groeicijfer van gemiddeld 0,3% per jaar in de periode 2002-2016. De OESO (2017) verwacht dat de consumptie in Canada, Denemarken en de VS de komende jaren wat harder groeit dan in Nederland, maar dat de consumptiegroei in Duitsland, Frankrijk en het VK bij de groei in Nederland achterblijft. Van een stevige inhaalslag door Nederland is de komende jaren geen sprake. Het zal dan ook nog geruime tijd duren voordat de in de periode 2002-2016 opgelopen achterstand in termen van de werkelijke individuele consumptie per capita, die varieert van 7 à 8 procentpunt ten opzichte van Frankrijk, Denemarken en het VK tot 17 procentpunt ten opzichte van Canada, zal zijn ingelopen.

Literatuur

DNB (2012) Gezinnen consumeren ruim 100 miljard meer dan ze uitgeven. DNBulletin, 27 september 2012.

DNB (2014) Het verborgen inkomen van Nederlandse huishoudens. DNBulletin, 30 oktober 2014.

DNB (2018) Consumptie in Nederland hangt sterk samen met de huizenprijs. DNBulletin, 25 januari 2018.

OESO (2004) OECD Economic Outlook, No. 75, June 2004.

OESO (2017) OECD Economic Outlook, No. 102, November 2017.

Verbruggen, J.P. en P.M. Keus (2013) Particuliere consumptie is een te beperkt consumptiebegrip. Economische Statistische Berichten, Jaargang 98 (4657), 5 april 2013.

Verstegen, L.H.W., B.J.A.M. van Groezen en A.C. Meijdam (2017) Het profijt van deelname aan de euro. Economische Statistische Berichten, Jaargang 102 (4754S), 3 oktober 2017.

Auteurs

Categorieën