■ Kirsten Jager (DNB)

Sinds de verkiezing van Donald Trump zijn aandelenindices aanzienlijk gestegen: de Dow Jones slechtte de magische grens van 20.000 punten, de S&P 500 brak records en ook Europese aandelenindices en de AEX stegen mee. Steeds meer expert waarschuwen dan ook voor de hoge waardering van Amerikaanse aandelen.

Overwaardering van aandelen wordt gekenmerkt door een stijging van de aandelenprijs zonder dat de fundamentele waarde van het aandeel meestijgt. De discussie onder analisten komt voort uit de verschillende signalen die traditionele indicatoren voor overwaardering geven. Zo liggen koers-winstverhoudingen van de S&P 500 boven het 20-jaarsgemiddelde, staat de Shiller koers-winstverhouding nu op het hoogste punt sinds de internetzeepbel en zijn ook in Europa – ondank dat de aandelenkoersen minder hard zijn gestegen dan in de VS – de koers-winstverhoudingen hoog in vergelijking met historische gemiddelden. Andere waarderingsmaatstaven, waaronder koers-boekwaardes en koers per vrije kasstromen, liggen daarentegen onder de niveaus van voor de financiële crisis.

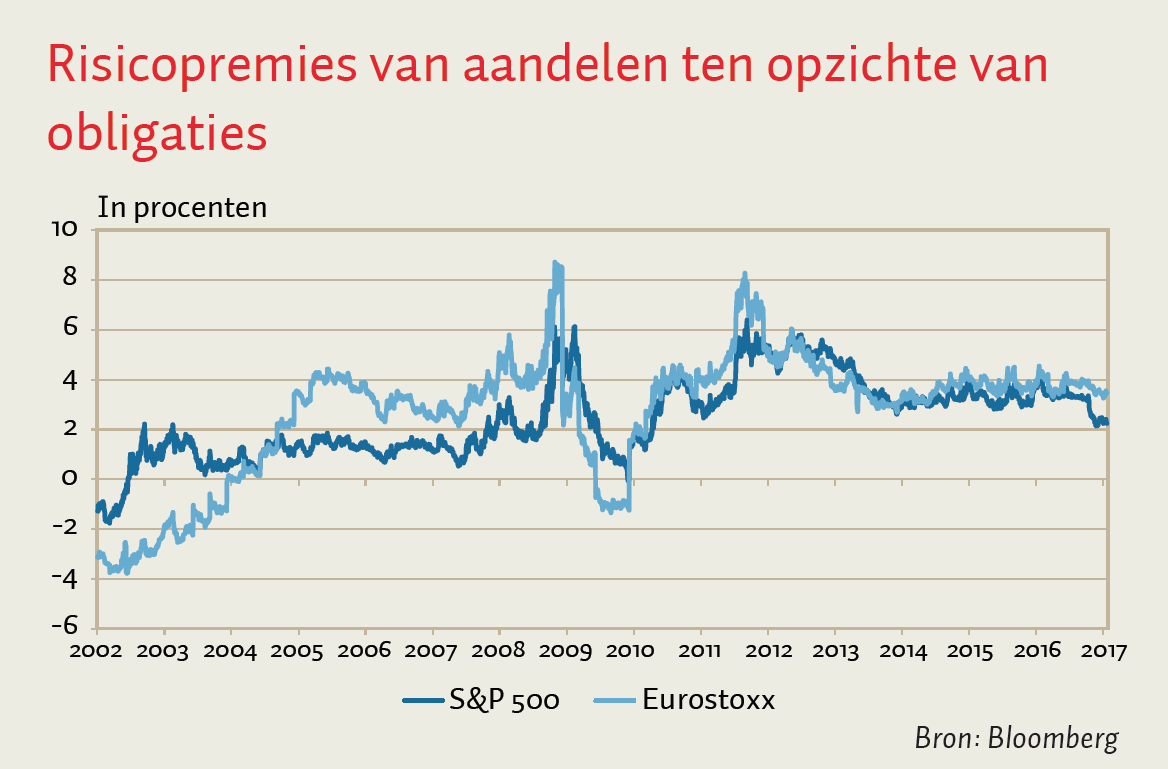

Een alternatieve wijze om naar de waardering van aandelen te kijken is door deze te vergelijken met de vergoeding die beleggers ontvangen ten opzichte van de risicovrije rente: de risicopremie. Op basis van de afruil tussen risico en rendement moet het rendement op aandelen boven de risicovrije rentevoet liggen ter compensatie van het hogere risico; wanneer dit verschil kleiner wordt, kan dit duiden op overwaardering van aandelen. Hoewel aandelenmarkten op dit moment historisch hoog staan, kan men op basis van deze maatstaf niet spreken van een evidente casus van overwaardering. Sinds 2002 bedroeg de gemiddelde risicopremie van de S&P 500 2,3 procent, terwijl de huidige risicopremie 2,4 procent is (figuur). In Europa bedroeg de gemiddelde risicopremie van de Eurostoxx 600 2,4 procent, terwijl deze aandelen nu met een risicopremie van 3,3 procent handelen. Dit betekent dat risicodragend kapitaal relatief aantrekkelijk is ten opzichte van vreemd vermogen.

Overigens is er onderliggend wel sprake van een forse verschuiving, omdat de risicovrije rente, mede onder invloed van het wereldwijd accommoderende monetair beleid, gedaald is tot historisch lage niveaus. Dit roept de vraag op of de risicovrije rente nog voldoende werkt als ijkpunt voor het risicokompas van beleggers.

Auteur

Categorieën