Stablecoins zijn cryptovaluta met de stabiliteit van de Amerikaanse dollar. Stablecoins kunnen potentieel een enorme impact hebben op het gebruik van cryptovaluta, maar toch zal slechts een beperkt aantal mensen ze uiteindelijk gaan gebruiken.

In het kort

– Stablecoins bieden de voordelen van Bitcoin met de stabiliteit van gevestigde valuta zoals de Amerikaanse dollar.

– In de praktijk blijken stablecoins minder succesvol te zijn dan in theorie werd verwacht.

– Stablecoins kennen slechts een aantal toepassingen, zodat ze nooit een grote valuta zullen worden.

Het is alweer tien jaar geleden dat de bitcoin in het leven is geroepen door bedenker Satoshi Nakamoto (Nakamoto, 2008). In die tien jaar is de bitcoin van een onbekend betaalmiddel dat enkel werd gebruikt op het Darkweb uitgegroeid tot een wijdverbreid fenomeen, aangezien het een van de meest opgezochte onderwerpen op Google was in 2018 (Google, 2019).

De enorme hype rond de bitcoin komt deels voort uit de koersstijgingen eind 2017, maar bovendien leeft de interesse ervoor ook bij wetenschappers, beleidsmakers en het bedrijfsleven. Technologisch gezien is de bitcoin namelijk zeer innovatief, hoewel het economisch nogal wat te wensen overlaat. Zo is sinds de invoering ervan zijn waarde (uitgedrukt in Amerikaanse dollars) vrij volatiel. Hierdoor voldoet de bitcoin niet aan alle geldfuncties, zodat het als betaalmiddel niet goed werkt (De Boeck, 2018). De bitcoin wordt momenteel dan ook voornamelijk gezien als een speculatieve investering (Yermack, 2015; Baur et al., 2018; De Boer, 2019).

Om de volatiliteitsproblemen van de bitcoin op te lossen, zijn er nieuwe cryptovaluta in omloop gekomen, de zogenaamde stablecoins. Dat zijn cryptovaluta zoals de bitcoin, maar waarvan de waarde is gekoppeld aan bestaande activa, zoals fiduciair geld en edelmetalen. Dit houdt in dat vrijwel alle bitcoin-voordelen, zoals complete mobiliteit, lage transactiekosten, transparantie, anonimiteit en toegankelijkheid, worden gecombineerd met de stabiliteit van bestaande valuta, bijvoorbeeld de Amerikaanse dollar of de euro. Dat maakt stablecoins mogelijk interessant als betaalmiddel, onder meer voor ontwikkelingslanden.

Drie stabiliteitsmechanismes

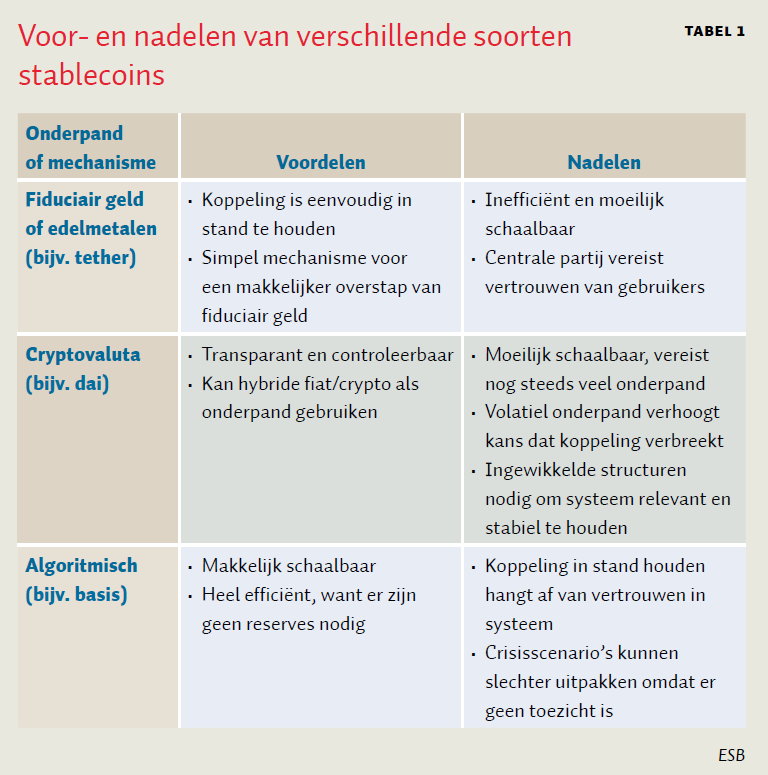

De koppeling van stablecoins met bestaande valuta lost het grootste probleem van de bitcoin – de volatiliteit – op. Het wisselkoersrisico wordt zo weggenomen en de gebruikers ervan zijn hierdoor in staat om leningen en contracten aan te gaan in stablecoins. Om de functie van betaalmiddel succesvol te kunnen vervullen, zijn stablecoins afhankelijk van het succes van het stabilisatiemechanisme. Dit mechanisme moet ervoor zorgen dat de koppeling met de onderliggende activa in stand blijft. Theoretisch klinkt dit solide, maar in werkelijkheid is dat lang niet altijd het geval. Op dit moment zijn er drie manieren bekend waarop stablecoins dit proberen te bereiken. Tabel 1 vat de voor- en nadelen samen.

Stablecoins kunnen fiduciair geld of edelmetalen als onderpand gebruiken. Goed voorbeeld is de tether, waarbij er een Amerikaanse dollar aan reserve wordt aangehouden voor iedere tether in omloop. De waarde van de tether is vervolgens exact gelijk aan de dollar. Hierdoor is het eenvoudig om de koppeling in stand te houden, maar dat vereist wel enorme reserves. Bovendien is het systeem afhankelijk van het vertrouwen van de gebruikers. Zij moeten er namelijk van uitgaan dat de onderneming die dollars omzet in tethers, daadwerkelijk genoeg reserves aanhoudt om liquiditeit te garanderen, en dus geen extra tethers in omloop brengt zonder reserves aan te houden.

Bij andere cryptovaluta, zoals de dai, houdt men weer andersoortige cryptovaluta aan als reserve, terwijl er een koppeling tot stand komt met bijvoorbeeld de Amerikaanse dollar. Dit betekent dat er geen enkele koppeling hoeft te zijn met de reële economie, behalve dan met de vaste wisselkoers tussen dollar en dai. Hierdoor wordt de complete waarde van de stablecoin bepaald op de blockchain, zowel van de dai als van het onderpand. Hierdoor is dit systeem transparanter dan een systeem dat fiduciair geld als onderpand heeft. Alle informatie wordt namelijk opgeslagen op een openbare blockchain – namelijk de Etherium blockchain – waarbij de informatie publiekelijk beschikbaar is, terwijl de tether vertrouwen van gebruikers vereist. Een nadeel van cryptovaluta als onderpand ten opzichte van fiduciair geld of edelmetalen is de volatiliteit van cryptovaluta. Vanwege deze volatiliteit is de vereiste waarde van de reserves altijd hoger dan de waarde van de uitstaande activa die liquiditeit garanderen. Hierdoor is het moeilijker om de koppeling intact te houden en zijn er complexere methodes nodig om dit mechanisme te laten werken.

Een laatste optie is een algoritmische stablecoin, waarbij er sprake is van een digitale centrale bank volledig bestuurd door software. Daarbij beheert de digitale centrale bank het aanbod van de munten, om zo de koppeling aan bijvoorbeeld de dollar in stand te houden. Doordat dit systeem geen onderpand nodig heeft, is het heel makkelijk schaalbaar. Verder is het volledig decentraal, waardoor er geen vertrouwen in een centrale partij nodig is. Daarentegen moet er wel vertrouwen in het systeem zijn en in het feit dat er adequaat wordt gereageerd in tijden van crisis. De vraag is of dit mogelijk is, aangezien niet alle scenario’s voorgeprogrammeerd kunnen worden in software. In tijden van uitzonderlijke scenario’s is het van belang dat mensen direct kunnen bijsturen, hetgeen moeilijk is als er geen mensen achter het stuur zitten.

Schaalbaarheid en stabiliteit

De afweging voor een stablecoin is die tussen schaalbaarheid en stabiliteit. En het aanhouden van volledige reserves wordt steeds kostbaarder naarmate het aantal gebruikers toeneemt, maar dat is wel de meest stabiele optie. Zo lang een stablecoin kleinschalig blijft, is een toepassing met volledige reserves het meest interessant. Een algoritmische stablecoin lijkt vanwege de efficiëntie de beste oplossing zodra er steeds meer gebruikers komen. Zo blijkt in de praktijk dat er stablecoins zijn die, naarmate de marktkapitalisatie toeneemt, van een onderpandmodel bewegen naar een algoritmische oplossing (Blockchain.com, 2018). Nadeel van algoritmische stablecoins is dat het hele systeem afhankelijk is van het vertrouwen. Wetgeving of garanties van centrale banken kunnen ervoor zorgen dat het vertrouwen wordt gewaarborgd.

Wetgeving is voor stablecoins tegelijkertijd ook een onzekere factor. Zo heeft het team achter basis, een algoritmische stablecoin, afgelopen maand besloten om het project stop te zetten, vanwege het gebrek aan goedkeuring van de Amerikaanse toezichthouder SEC (Basis, 2018). Basis had veel vertrouwen van grote investeerders, en werd gezien als een legitieme en goed doordachte stablecoin. De ondergang ervan is zodoende geen goed voorteken voor andere stablecoins.

De houdbaarheid van de koppeling is in de praktijk overigens onzeker gebleken. Zo verbrak stablecoin NuBits (algoritmisch) zijn koppeling in maart 2018. De stablecoin TrueUSD (fiat onderpand) wordt ook in twijfel getrokken sinds de toename naar 1,30 dollar op 16 mei 2018, en de stablecoin Gemini Dollar (fiat onderpand) is in de afgelopen maanden al tweemaal boven de 1,15 dollar geweest, terwijl het project pas tien weken aan de gang is.

De toekomst van stablecoins

Stablecoins kunnen dienen als alternatief voor andere cryptovaluta of bestaande valuta met als grote voordeel dat ze stabieler zijn en daardoor beter te gebruiken als betaalmiddel of oppotmiddel. Het aanvragen van een rekening voor stablecoins is gratis en de transactiekosten zijn laag. Ook zijn cryptovaluta handiger en veiliger dan contant geld (Lagarde, 2017), aangezien gebruikers minder kwetsbaar zijn voor misdaad op straat en het makkelijk te transporteren is.

Stablecoins kunnen ook drempels wegnemen voor het hebben van een eigen rekening. Volgens een enquête van de Wereldbank blijken de redenen voor het niet gebruiken van een lopende rekening het hebben van te weinig geld, de grote afstand tot een financiële instelling en het hebben van familie met een bankrekening. Ook spelen een tekort aan documentatie, wantrouwen in het financiële stelsel en in sommige gevallen worden religieuze redenen genoemd (Demirgüç-Kunt et al., 2018).

Internettoegang lijkt echter de grootste drempel te zijn om gebruik te maken van cryptovaluta. Zelfs wanneer Bitcoin meer kan bieden dan bestaande oplossingen zoals M-pesa, stappen gebruikers niet over, omdat ze geen (goede) toegang hebben tot het internet (Clegg, 2014). Het gebruik van Bitcoin hangt onder meer samen met internet-penetratie, bruto binnenlands product per capita, bevolkingsomvang en in hoeverre een land open staat voor handel (Parino et al., 2018).

Daarbij is de bruikbaarheid van een valuta afhankelijk van de netwerkomvang van zij die de nieuwe valuta gebruiken en van de bijbehorende overstapkosten. Het omzetten van nationale valuta kan (te) hoge kosten met zich meebrengen. Bovendien, als er weinig gebruikers zijn dan is de overstap onaantrekkelijk, aangezien niemand het als betaalmiddel accepteert (Luther, 2016).

Ook hangt er altijd een juridisch risico boven het hoofd van crypto-ondernemers en gebruikers, zo blijkt uit een casus uit Kenia. BitPesa, opgericht in Kenia, is een tussenpartij die internationale betalingen faciliteert met behulp van bitcoins (Pisa, 2017). BitPesa was succesvol, totdat de Keniaanse Centrale Bank bitcoin-ondernemingen verbood om gebruik te maken van rekeningen bij lokale banken. Hierdoor kan BitPesa niet meer opereren in het land van oprichting.

Stablecoins kunnen mede door de korte verwerkingstijd en lage transactiekosten dienen als een alternatief voor de bestaande oplossingen die banken en andere financiële instellingen dienen, zelfs in landen met een stabiele valuta. De vraag is echter hoe lang deze voordelen ten opzichte van de reguliere valuta nog stand zullen houden. Nieuwe innovaties, zoals het Target Instant Payment Settlement Service en SWIFT Global Payments Innovation, waardoor nationale en internationale betalingen direct kunnen worden verrekend, zorgen voor een snellere afwikkeling van betalingen in reguliere valuta. De transactiekosten voor reguliere valuta zijn nu nog relatief hoog, maar daar staat een beproefd en vertrouw netwerk dat onder toezicht staat tegenover. De tarieven van bestaande (tussen)partijen zullen afnemen, aangezien de toetredingsbarrières een stuk lager zijn dankzij blockchaintechnologie. Dat maakt het opzetten van een platform voor het faciliteren van betalingen vrij simpel.

Cryptovaluta als bedrijfsfinanciering

De grootste kans voor stablecoins ligt in een nieuwe vorm van bedrijfsfinanciering. Blockchainbedrijven trekken financiering aan door hun eigen cryptovaluta mondiaal aan te bieden via crypto-handelsplatformen. Deze crypto’s kunnen later worden verhandeld, er kan rendement worden gemaakt, of ze worden ingewisseld voor een dienst zodra het project is gelanceerd. Dit heet een initial coin offering (ICO) en lijkt op een combinatie van crowdfunding en aandelenuitgifte.

De volatiele waarde van cryptovaluta brengt bij dit type investeringen risico’s met zich mee, met name door de langetermijnafspraken bij dit soort investeringen. Daardoor zijn investeerders ook minder geneigd om in te stappen.

Er zijn bedrijven die digitale diensten leveren middels de blockchaintechnologie. Om deze diensten te benutten, moeten gebruikers doorgaans betalen met de cryptovaluta die hoort bij de onderliggende blockchain. Bijvoorbeeld, als men gebruik wil maken van de Etherium-blockchain dan geschieden de betalingen in ethers, de bijbehorende cryptovaluta. Deze cryptovaluta zijn vaak vrij volatiel, waardoor de kosten van de aangeboden diensten enorm fluctueren hetgeen de gebruikers wegjaagt. In beide gevallen kunnen stablecoins een belangrijke rol gaan spelen, mede door handelsplatforms met elkaar te verbinden. Bijvoorbeeld, sommige platforms accepteren geen dollars, maar verhandelen wel tethers (Blockchain.com, 2018). Dit houdt in dat stablecoins ervoor kunnen zorgen dat de in digitale economie – en dan met name de blockchaineconomie – makkelijker kan worden gehandeld en dat er zo meer vrijheid komt in de kapitaalstromen in de wereld van de cryptovaluta.

Literatuur

Basis (2018) Basis: a stable, algorythmic cryptocurrency protocol, 13 december. Publicatie te vinden op www.basis.io.

Baur, D.G., K. Hong en A.D. Lee (2018) Bitcoin: medium of exchange or speculative assets? Journal of International Financial Markets, Institutions and Money, 54, 177–189.

Blockchain.com (2018) The state of stablecoins, 26 september. Tekst te vinden op blog.blockchain.com.

Boeck, G.J.W. de (2018) Wat de block is Bitcoin?, 5 oktober. Themabericht te vinden op economie.rabobank.com.

Boer, R. de (2019) Nieuw geld of een gokje? Vier observaties over cryptobezitters in Nederland. ESB, 103(4769), pag.–pag.

Clegg, A.G. (2014) Could bitcoin be a financial solution for developing economies? University of Birmingham. Artikel te vinden op www.cs.bham.ac.uk.

Demirgüç-Kunt, A., L. Klapper, D. Singer et al. (2018) The global findex database 2017: measuring financial inclusion and the fintech revolution. The World Bank. Publicatie te vinden op documents.worldbank.org.

Google (2018) Year in Search 2018. Statistiek te vinden op trends.google.com.

Lagarde, C. (2017) Central banking and fintech: a brave new world? Speech op de Bank of England Conference. 29 september, Londen. Te vinden op www.imf.org.

Luther, W.J. (2016) Cryptocurrencies, network effects, and switching costs. Contemporary Economic Policy, 34(3), 553–571.

Nakamoto, S. (2008) Bitcoin: a peer-to-peer electronic cash system. Publicatie te vinden op bitcoin.org.

Parino, F., M.G. Beiró en L. Gauvin (2018) Analysis of the Bitcoin blockchain: socio-economic factors behind the adoption. EPJ Data Science, 7(1), 38.

Pisa, M. (2017) Questioning the role of Bitcoin for financial inclusion, 8 december. Center for Global Development. Artikel te vinden op www.cgdev.org.

Yermack, D. (2015) Is Bitcoin a real currency? An economic appraisal. In: D. Lee Kuo Chuen (red.), Handbook of digital currency. Amsterdam: Academic Press, p. 31–43.

Auteur

Categorieën