De afgelopen jaren heeft het kabinet langer doorwerken gestimuleerd, maar mogelijk zijn niet alle oudere werknemers daartoe in staat. Hebben de afschaffing van het vroegpensioen en het verhogen van de AOW-leeftijd de kans op arbeidsongeschiktheid doen toenemen?

In het kort

– Door de afschaffing van het vroegpensioen en de verhoging van de AOW-leeftijd wordt er steeds langer doorgewerkt.

– Het aantal WIA-aanvragen van zestigplussers is door de vroegpensioenafschaffing en de hogere AOW-leeftijd verdubbeld.

– Het verhogen van de AOW-leeftijd leidt tot verschillende effecten tussen bedrijfstakken.

Om het pensioenstelsel in de toekomst betaalbaar te houden heeft het kabinet de afgelopen jaren langer doorwerken gestimuleerd, onder meer door het afschaffen van het vroegpensioen in 2006 en het geleidelijk verhogen van de AOW-leeftijd vanaf 2013. En met succes: in een relatief korte periode van nog geen vijftien jaar is de gemiddelde leeftijd waarop mensen stoppen met werken, gestegen met meer dan vier jaar volgens cijfers van het Centraal Bureau voor de Statistiek (CBS, 2019).

Doorwerken tot het bereiken van de pensioenleeftijd blijkt echter niet voor iedereen weggelegd. Met name de gezondheid is hierbij een beperkende factor; mensen met een gezondheid die als slecht wordt ervaren hebben een drie keer hogere kans op uitstroom uit werk via arbeidsongeschiktheid (Van Rijn et al., 2014). Bij langdurige ziekte kan een WIA-uitkering (Wet werk en inkomen naar arbeidsvermogen) worden aangevraagd.

Nu mensen tot op hogere leeftijd doorwerken, is daarom te verwachten dat het aantal mensen toeneemt dat een WIA-uitkering ontvangt. Dit geldt vooral voor de lagere inkomens: doorgaans beginnen ze op jongere leeftijd met werken, verrichten ze vaker fysiek zwaar werk, en hebben ze gemiddeld een mindere gezondheid dan werknemers met een hoog inkomen (Burdorf et al., 2016).

Het Uitvoeringsinstituut Werknemersverzekeringen (UWV) signaleerde in een paar recente rapporten een sterke stijging van het aantal mensen in de leeftijdsgroep 60–65 jaar dat een WIA-uitkering krijgt toegekend. In 2016 nam de instroom bij deze leeftijdsgroep toe met 27 procent, in 2017 met nog eens 13 procent, en in 2018 was er een verdere toename van 16 procent (Berendsen en Rijnsburger, 2019). Volgens het UWV is deze stijgende trend voor een belangrijk deel te verklaren door de toename van het aantal oudere werknemers en het aantal werkende vrouwen, alsmede door het geleidelijk verhogen van de pensioenleeftijd (Berendsen en Van Deursen, 2018; Berendsen et al., 2019).

In dit artikel kwantificeren we de effecten van de pensioenhervorming op arbeidsongeschiktheid. Hiervoor vergelijken we het percentage WIA-uitkeringen in twee opeenvolgende geboortegeneraties met elkaar, die al dan niet worden getroffen door het afschaffen van het vroegpensioen of het verhogen van de AOW-leeftijd met telkens drie tot vier maanden.

Afschaffen vroegpensioen

Vanaf 1 januari 2006 zijn de fiscale voordelen van de vervroegde uittreding, waaronder VUT en prepensioenregelingen, afgeschaft. Voor die tijd was vervroegde uittreding tussen de leeftijd van 60 en 61 jaar gangbaar (Euwals et al., 2010). Voor werknemers die geboren zijn voor 1 januari 1950 blijven de fiscale voordelen bestaan. In de analyse meten we het verschil in het percentage WIA-uitkeringen van werknemers die vlak voor 1 januari 1950 zijn geboren (de controlegroep) en van werknemers die vlak na 31 december 1949 zijn geboren (de interventiegroep).

Verhogen pensioenleeftijd

Vanaf 1 januari 2013 wordt de AOW-leeftijd in stappen verhoogd van 65 jaar naar 67 jaar in 2024. Daarna zal de AOW-leeftijd met de levensverwachting toenemen. Tevens zijn regelingen, zoals de levensloopregelingen, komen te vervallen. In de analyse focussen we op werknemers bij wie de pensioenleeftijd met minimaal drie maanden wordt verhoogd. Dit betreft werknemers die geboren zijn na 30 september 1950, en dus geen gebruik hebben kunnen maken van vroegpensioenregelingen.

Data

In ons onderzoek gebruiken wij registerdata van het UWV tussen 2008 en 2018. Deze data maken het mogelijk om zowel de veranderingen in WIA-aanvragen als die in de WIA-toekenningen te onderzoeken. De groep van WIA-aanvragers bevat namelijk tevens werknemers die na twee jaar ziekteverzuim geen aanspraak kunnen maken op een arbeidsongeschiktheidsuitkering (zogenoemde 35-minners die op grond van verdiencapaciteit voor minder dan 35 procent arbeidsongeschikt zijn), maar vanwege gezondheid wel belemmeringen ondervinden om weer naar werk terug te keren. In de analyse focussen we verder expliciet op de groep mensen met een werkgever op het moment van de WIA-aanvraag. De groep mensen zonder werkgever betreft uitzendkrachten, vaste of tijdelijke werknemers van wie het dienstverband eindigt tijdens ziekte, en mensen met een werkloosheidsuitkering.

Gegevens over geboortedatum en geslacht zijn verkregen uit de Basisregistratie Personen. Daarnaast maken we gebruik van de Polisadministratie voor de jaren 2008–2018 van alle werknemers in Nederland. Door de data over de WIA-aanvragen aan de Polisadministratie te koppelen, kunnen we het WIA-aanvraagpercentage berekenen voor verschillende groepen werknemers. Het WIA-aanvraagpercentage betreft het aantal werknemers dat een WIA-uitkering aanvraagt gedurende een kalenderjaar, ten opzichte van de omvang van de beroepsbevolking aan het begin van het betreffende jaar.

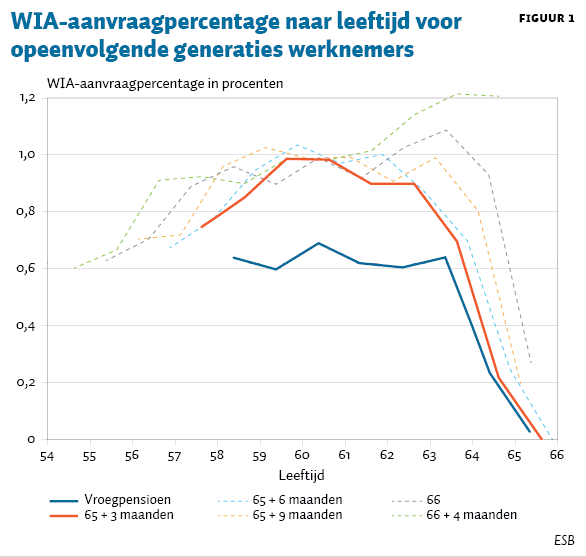

In figuur 1 wordt het percentage WIA-aanvragen getoond in de opeenvolgende geboortegeneraties. De figuur laat zien dat het WIA-aanvraagpercentage voor de geboortegeneratie die gebruik kan maken van vroegpensioen (controlegroep) ongeveer gelijk is aan 0,6 procent tussen de leeftijd van 58 en 64, en vervolgens gestaag afneemt tot aan de AOW-leeftijd. De aanvraagkans voor het geboortecohort dat geen gebruik kan maken van vroegpensioen (interventiegroep) ligt tussen leeftijd 59 en 62 ongeveer 0,3 procentpunt hoger. Vanaf de leeftijd van 64 zien we geen noemenswaardige verschillen meer in de aanvraagkans tussen de interventie- en controlegroep, naar verwachting omdat er op die leeftijd geen gebruik meer kon worden gemaakt van vroegpensioen. Vergelijking van de vijf jongste geboortegeneraties (alle generaties exclusief de generatie die gebruik kan maken van vroegpensioen) laat zien dat er vanaf de leeftijd van 64 duidelijke verschillen ontstaan in de aanvraagkans. Dit kan worden toegeschreven aan het stijgen van de AOW-leeftijd met drie tot uiteindelijk vier maanden per generatie.

Methode

Om de effecten van de pensioenhervormingen te kwantificeren, maken we gebruik van een regressiediscontinuïteitsmodel. Hierbij schatten we een lineaire regressie voor werknemers die negen maanden vóór en voor hen die negen maanden na de grens van de beleidsinterventie geboren zijn. De afhankelijke variabele is een binaire variabele of er een WIA-uitkering is aangevraagd gedurende een kalenderjaar. De onafhankelijke variabele is de geboortedag ten opzichte van de discontinuïteit in de pensioenhervorming.

Door de omvang van het geboortecohort te beperken tot negen maanden voor en negen maanden na de discontinuïteit, zorgen we ervoor dat de controlegroep en interventiegroep vergelijkbaar zijn. Bovendien overlappen de verschillende beleidsinterventies elkaar dan niet.

Waarnemingen die verder af liggen van de discontinuïteit – en zodoende mogelijk enigszins verschillend kunnen zijn – krijgen een lager gewicht toegekend, zoals in Gelman en Imbens (2019). In de analyses voegen we verschillende jaren samen (afschaffen vroegpensioen: 2009–2012; verhogen AOW-leeftijd: 2015–2018), waarbij we corrigeren voor jaareffecten die bijvoorbeeld kunnen ontstaan door verschillen in de samenstelling van de werkzame bevolking als gevolg van de conjunctuur.

Resultaten

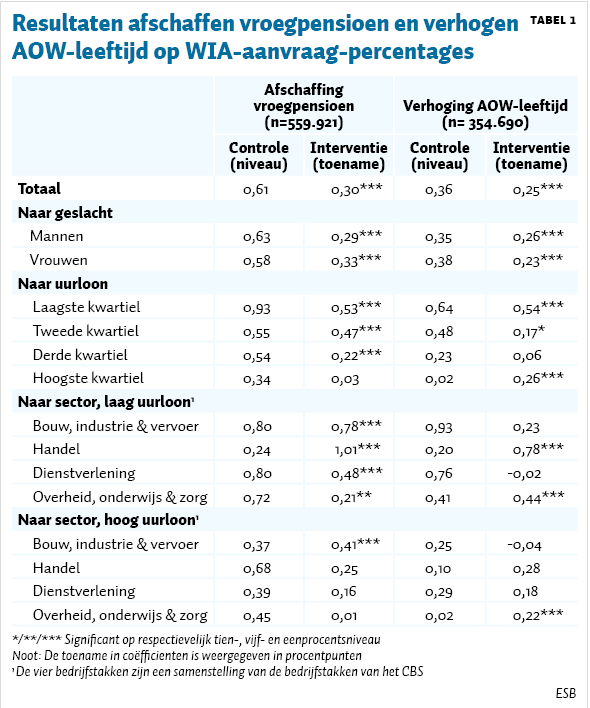

Het aantal WIA-aanvragen is met ongeveer de helft toegenomen in de leeftijdsgroep van 59–62 jaar door het afschaffen van vroegpensioen, van 0,61 procent naar 0,91 procent, en met ruim de helft toegenomen in de leeftijdsgroep van 64–65 jaar door het verhogen van de AOW-leeftijd, van 0,36 procent naar 0,61 procent (tabel 1).

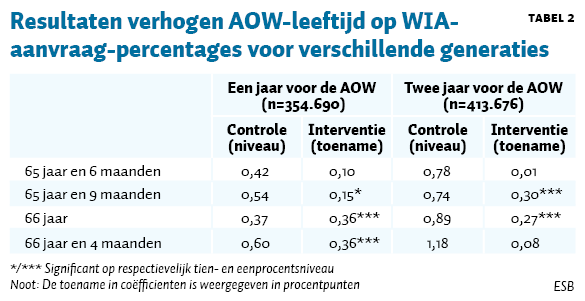

De resultaten in tabel 2 laten zien dat het aantal WIA-aanvragen met name toeneemt in recentere jaren (2018–2019) nu de AOW-leeftijd verder opschuift naar leeftijd 66 en leeftijd 66 + 4 maanden, en in mindere mate in 2016–2017. Dit is in lijn met een recente studie van het Centraal Planbureau die geen effecten vinden voor de periode 2016–2017 (Atav et al., 2019). Daarnaast laten de resultaten zien dat het aantal WIA-aanvragen ook al toeneemt op jongere leeftijd (twee jaar voorafgaand aan de AOW-leeftijd), maar dit in mindere mate.

De kans op arbeidsongeschiktheid neemt met name toe voor de lagere inkomensgroepen, als gevolg van zowel het afschaffen van het vroegpensioen, als het verhogen van de pensioenleeftijd (zie tabel 1). Het afschaffen van het vroegpensioen leidt voor de lagere inkomensgroepen in alle bedrijfstakken tot een hogere kans op arbeidsongeschiktheid, terwijl het verhogen van de AOW-leeftijd leidt tot verschillende effecten tussen bedrijfstakken.

Voor de hogere inkomensgroepen in de landbouw, bouw, industrie en het vervoer, zien we vooral een toename in arbeidsongeschiktheidsaanvragen na de afschaffing van vroegpensioen, terwijl bij de overheid, het onderwijs en de zorg deze effecten vooral zichtbaar zijn als gevolg van het verhogen van de AOW-leeftijd. We heben de analyses ook gedaan met WIA-toekenningen als uitkomstmaat; deze leiden tot vergelijkbare resultaten.

De verschillen tussen bedrijfstakken door langer doorwerken kunnen mogelijk het gevolg zijn van het type werk, het type gezondheidsklachten (fysiek versus mentaal), maar waarschijnlijk ook van de beschikbaarheid van de verschillende financiële regelingen die het mogelijk maken om eerder te stoppen met werken of minder te werken, zoals levensloopregelingen, generatiepacten en deeltijdpensioen.

Conclusie en verder onderzoek

De arbeidsongeschiktheidseffecten van maatregelen die langer doorwerken stimuleren zijn met name groot bij de lagere inkomensgroepen. De effecten nemen toe naarmate de AOW-leeftijd verder opschuift, en uiten zich tot twee jaar voor de AOW. Dit suggereert dat, naarmate de AOW later ingaat, de WIA-uitkering steeds belangrijker wordt als overbruggingsregeling voor deze groep werknemers.

Verder onderzoek is nodig om inzicht te krijgen in hoeverre maatregelen zoals het tijdig aanbieden van passend werk of het bieden van financiële mogelijkheden om minder te gaan werken, vervroegde uitstroom vermindert. Hierbij kan er nadrukkelijk worden gekeken naar kwetsbare werknemers, zoals uitzendkrachten en werknemers van wie het dienstverband eindigt tijdens ziekte. Deze groepen zijn nu niet meegenomen in de analyse.

Beleidsimplicaties

Het voornemen van het kabinet om per 1 januari 2021 werknemers de mogelijkheid te bieden om drie jaar eerder met pensioen te gaan, lijkt in een behoefte te voorzien.

Een dergelijke regeling is echter kostbaar. Werknemers krijgen als het ware eerder AOW, betaald door de werkgever (Rijksoverheid, 2020). De vraag is of werkgevers in sectoren met veel lagere inkomens voldoende financiële armslag hebben om dit te bewerkstelligen.

Daarnaast zou de overheid werkgevers kunnen stimuleren om meer te investeren in de duurzame inzetbaarheid van werknemers tijdens het werkende leven, om zo de kans op instroom in de WIA tijdens de laatste jaren voor het AOW te verkleinen. Te denken valt dan aan het financieel ondersteunen van preventieve maatregelen, zoals meer nadruk op re-integratie in ander werk tijdens de twee jaar voorafgaand aan de WIA-aanvraag, en het eerder tijdens de carrière voorsorteren op ander of aangepast werk, indien er twijfel bestaat of een werknemer het werk tot aan de AOW-leeftijd kan volhouden. In de praktijk wordt dit gesprek nog minder vaak gevoerd dan nodig is om echt tot verandering op de werkvloer te leiden.

Literatuur

Atav, T., E. Jongen en S. Rabaté (2019) The effects of the increase in the retirement age in the Netherlands. CPB Discussion Paper, december.

Berendsen, E. en C. van Deursen (2018) Stijging WIA-instroom: waardoor steeg de WIA-instroom van zieke werknemers in 2016? UWV Rapport, november.

Berendsen, E. en P. Rijnsburger (2019) Duiding van ontwikkelingen in de sociale zekerheid met speciale aandacht voor de gevolgen van het langer doorwerken. UWV Kennisverslag, 2019-3.

Berendsen, E., C. van Deursen en J.-M. van Sonsbeek (2019) Stijging WIA-instroom nog geen reden tot zorg. ESB, 104(4773), 230–232.

Burdorf, A., S. Robroek, M. Schuring et al. (2016) Kennissynthese werk(en) is gezond. Studie in opdracht van ZonMW, te vinden op www.zonmw.nl.

CBS (2019) Werknemers in 2018 gemiddeld 65 jaar bij pensionering. Bericht te vinden op www.cbs.nl, 7 augustus.

Euwals, R., D. van Vuuren en R. Wolthoff (2010) Early retirement behaviour in the Netherlands: evidence from a policy reform. De Economist, 158(3), 209–236.

Gelman, A. en G. Imbens (2019) Why high-order polynomials should not be used in regression discontinuity designs. Journal of Business & Economic Statistics, 37(3), 447–456.

Rijksoverheid (2020) Kamerbrief uitwerking pensioenakkoord, 6 juli. Te vinden op www.rijksoverheid.nl.

Rijn, R.M. van, S.J.W. Robroek, S. Brouwer en A. Burdorf (2014) Influence of poor health on exit from paid employment: a systematic review. Occupational and Environmental Medicine, 71(4), 295–301.

Auteurs

Categorieën

1 reactie

De WIA is het nieuwe middel om fysiek of mentaal opgebrande (of vervelende) werknemers te lozen. Echter alleen als ze in vaste dienst zijn. Wat te denken van hen die tijdelijk in dienst zijn op die leeftijd of na een periode van werkloosheid in dezelfde staat verkeren. Hier resteert alleen bijstand. Mensen moeten langer werken omdat ze onzeker zijn en er geen afvloeiingsregelingen meer zijn. Totdat het niet meer gaat of ze de laatste 1 a 2 jaar zelf kunnen overbruggen.

Volgens sommigen kan hier vroegpensioen uitkomst bieden maar dan ook weer voor mensen in vaste dienst en met een sigaar uit eigen doos die wellicht nog duurder wordt door belastingregels die niet meer van deze tijd zijn. Denk aan het gegeven dat je fiscaal pas met deeltijd pensioen mag op 5 jaar van je pensioendatum. Daarvoor wordt je geacht 'gewoon' gestopt te zijn met werken. Er wordt niet gevraagd of dat vrijwillig is.

Conclusie moet luiden dat alle regelingen nog gebaseerd zijn op vaste dienstverbanden en dat belastingregels voor eerder het met pensioen gaan een hindernis vormen waardoor mensen geen andere keus hebben dan door te werken waardoor hun gelukservaring duidelijk afneemt.