De handelssancties tegen Rusland zijn nodig om de rechtsorde te bewaken. Toch is het nuttig om de economische gevolgen van die sancties voor Nederland in kaart te brengen, zodat we ons daar zo goed mogelijk tegen kunnen wapenen. Wat zijn de directe en indirecte effecten van de sancties voor onze economie?

In het kort

– Afgezien van de hogere energieprijzen lijken de directe macro-economische gevolgen van de handelssancties wel te overzien.

– De indirecte effecten van de sancties op de economie zijn mogelijk veel groter, en tasten onze concurrentiepositie aan.

– De sancties bieden ons ook een mogelijkheid om in te zetten op het ontwikkelen van nieuwe comparatieve voordelen.

In reactie op de Russische aanval op Oekraïne stelde de Europese Unie begin dit jaar vijf pakketten van handelssancties in. De Europese Unie beoogde met haar boycot van wederzijdse handelsstromen zowel de financiële als de materiële toevoer naar de Russische oorlogsmachine te staken. Zo moest er voorkomen worden dat bijvoorbeeld de technisch hoogwaardige onderdelen van de door Nederland geëxporteerde tractoren ineens konden dienen als onderdeel van het Russische arsenaal. Een boycot op Russische olie en gas was destijds nog geen onderdeel van de Europese sanctiepakketten.

De eerste vijf pakketten van handelssancties, die sinds begin dit jaar door Europa zijn opgelegd aan Rusland, leken aanvankelijk geen grote directe macro-economische gevolgen te hebben voor Nederland. Het CPB (2022a) berekende reeds in maart jongstleden dat de Nederlandse economie onderaan de streep zou behoed zou blijven voor een aanzienlijk macro-economisch verval, zelfs in het extreme geval dat de Nederlandse handel met Rusland volledig zou wegvallen. De reden daarvoor was dat de Nederlandse handel voor de oorlog slechts beperkt verweven was met Rusland: de Nederlandse export naar Rusland besloeg slechts één procent van de totale Nederlands exportwaarde, en de Nederlandse import uit Rusland bedroeg slechts drie procent (voornamelijk olie en gas). Deze calculaties hielden echter nog geen rekening met de ongekende energieprijsstijging die wij sindsdien hebben gezien.

Inmiddels zijn we meer dan een halfjaar verder en tekenen de gevolgen van de sancties zich beter af. Hoe zien de directe en indirecte gevolgen van de handelssancties op de Nederlandse handel en concurrentiepositie er nu uit, op de korte en de langere termijn?

Directe effecten van de sancties

Sinds mei dit jaar is de situatie drastisch gewijzigd door de opgelegde boycot van Russische brandstoffen (het zogenoemde zesde sanctiepakket van de EU). Europa moest toegeven aan zijn jarenlange verslaving aan goedkope Russische olie en gas, om de daad bij het woord te kunnen voegen en Rusland te treffen in het hart van zijn precaire economie. Dat raakt ook de Europese economie. In onze geglobaliseerde economie zijn de productieketens uit elkaar getrokken, en hebben zich als een epidemie over de wereld verspreid. Daarbij zijn (of waren) de Russische brand- en grondstoffen letterlijk en figuurlijk het smeermiddel van dit systeem. Zo worden door de stijgende brandstoffen- en grondstoffenprijzen de producenten en gebruikers van halffabrikaten getroffen. Net als de Nederlandse consument die wordt geconfronteerd met een toenemende inflatie, tekorten aan bepaalde consumptiegoederen (zoals warmtepompen en zonnecollectoren), een dalende koopkracht en een stijgende werkloosheid (CPB, 2022b; Feenstra, 2022).

De directe macro-economische kosten van de stijgende brandstof- en grondstofprijzen lijken op korte termijn vergelijkbaar met die van de coronacrisis. Zo schatte de Rabobank (2022) het effect van een volledige Russische energieboycot op het Nederlandse bruto binnenlands product (bbp) op een krimp van 4,5 procent over vier kwartalen. Duitse economen (Bachmann et al., 2022) berekenden dat de Duitse economie tussen de 0,5 en 3 procent zou krimpen door een importstop van Russische olie en gas. Het is aannemelijk dat de Nederlandse effecten iets groter zijn omdat de Nederlandse economie meer open staat voor internationale handelsstromen. De kortetermijnkosten van een energieboycot zijn daarmee significant, maar vermoedelijk vergelijkbaar met het ‘prijskaartje’ in 2020 van de coronamaatregelen (dat tot uiting kwam in een daling van 3,7 procent van het Nederlandse bbp in dat jaar). In beide gevallen moeten deze kosten worden afgezet tegen de baten, waaronder het redden van mensenlevens.

Bij deze directe effecten moet er opgemerkt worden dat de economische oorlogsvoering met Rusland voor Nederland geen gevecht is van de korte adem. Economen geven aan dat de Europese sancties mogelijk pas op de lange termijn effectief worden, omdat het gebrek aan toegang tot westerse technologie en banktegoeden pas na jaren echt zichtbaar wordt (The Economist, 2022). Hoe lang de sancties nodig blijven en hoe groot de gevolgen precies zijn, is dus nog onzeker. Zelfs als het conflict op korte termijn ten einde komt, kunnen dergelijke sancties nog jaren actief blijven door onenigheid onder de Europese lidstaten (bijvoorbeeld over de mate van gewenste vergelding).

Directe effecten op concurrentiepositie

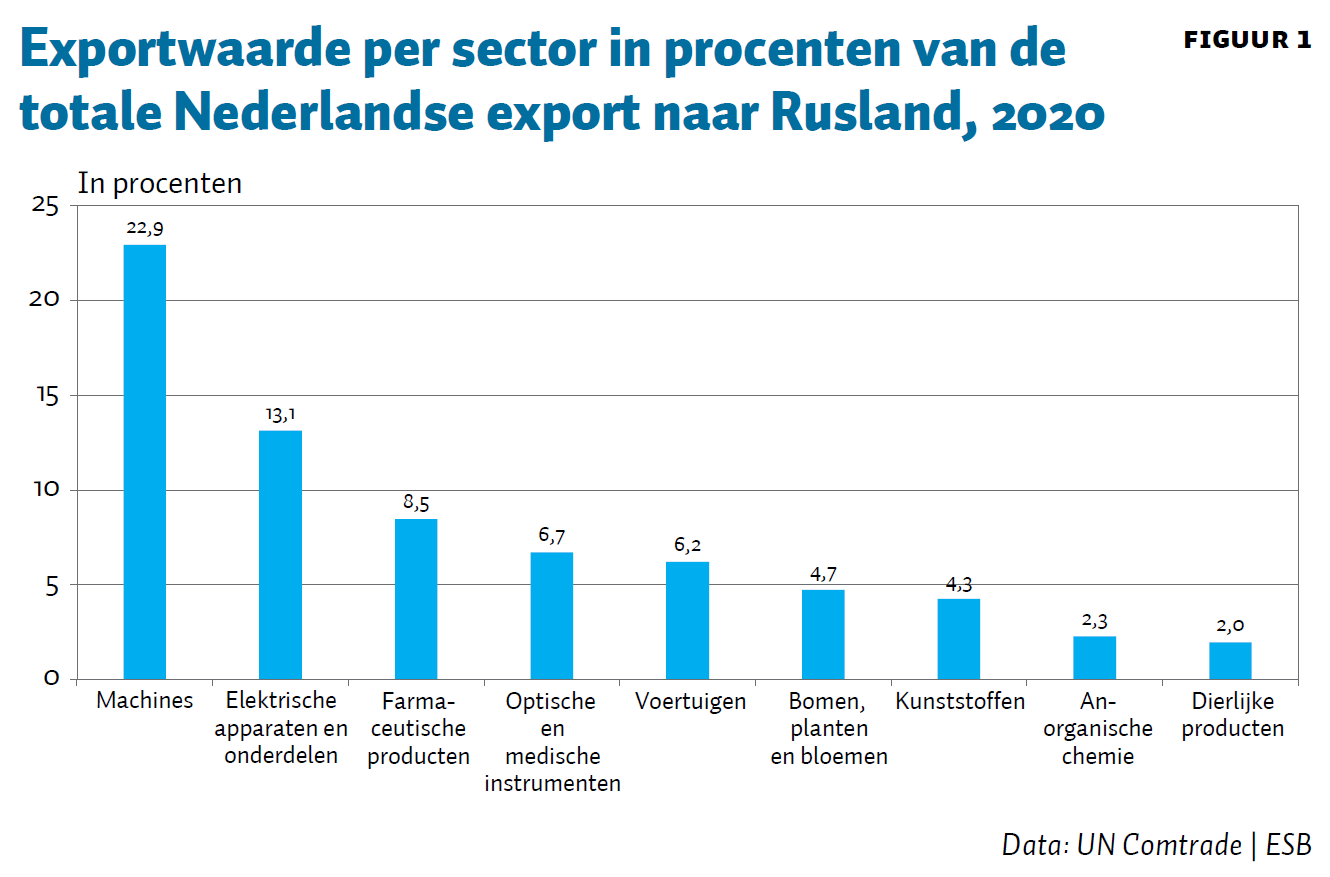

Hoewel Nederlandse bedrijven in een aantal sectoren hard geraakt worden door de handelssancties, is het directe effect van deze sancties op hun concurrentiepositie relatief beperkt. Sectoren die voorheen veel naar Rusland uitvoerden, waren de machinebouw (onder andere landbouwvoertuigen en elektrische apparaten), chemische industrie (zoals medicijnen) en de landbouw (onder meer melkproducten en bloemen) (figuur 1). Een aantal van deze sectoren (met name landbouw, maar ook machinebouw) werd ook al flink geraakt in 2014–2015, ten tijde van de vorige sancties en tegensancties, blijkt uit bilaterale handelsdata (CBS, 2015). Bedrijven in deze sectoren moeten nu wederom op zoek naar andere handelspartners, maar hetzelfde geldt voor hun concurrenten uit bijvoorbeeld Canada, de Verenigde Staten en Japan, die ook onderdeel zijn van de westerse ‘sanctiecoalitie. Het wegvallen van Rusland als handelspartner heeft daarom slechts een beperkt direct effect op de relatieve concurrentiepositie van deze Nederlandse sectoren.

Wel zijn veel alternatieven voor Russische grondstoffen duur. Daarmee heeft de overstap naar grondstoffen uit andere landen negatieve effecten voor onze concurrentiepositie. Denk bijvoorbeeld aan het importeren van Amerikaans lpg of diesel, waarmee er hogere productie- en transactiekosten gemoeid zijn (zoals het vervoeren en de kapitaalintensieve winning ervan). China en de Verenigde Staten hebben jaren geleden al binnenlandse energiebronnen aangeboord, en hebben daarmee toegang tot veel goedkopere binnenlandse grondstoffenstromen. Er zijn al Europese bedrijven, zoals Volkswagen, die hebben gekozen om een deel van hun productie te verplaatsen, en om zo hun brandstofkosten te verlagen (Wilkes, 2022). Onze opgebouwde afhankelijkheid van goedkope Russische olie en gas werd aanvankelijk beschouwd als een comparatief voordeel voor de energie-intensieve sectoren in Europa en Nederland (denk aan de farmaceutische en chemische industrie), maar is inmiddels verworden tot een mogelijk langdurig comparatief nadeel.

Kader 1: Economische oorlogsvoering begint te werken

De sancties tegen Rusland sorteren soms pas na een aantal maanden effect. Een mooi voorbeeld is dat Rusland als gevolg van de sancties is begonnen met het kannibaliseren van vliegtuigen. In plaats van het importeren van vliegtuigonderdelen worden bestaande vliegtuigen (die vaak illegaal in beslag zijn genomen door de Russische overheid) ‘geplukt’ om zo de Russische vloot te kunnen onderhouden. De reeks van recent neergestorte Russische (commerciële) vliegtuigen laat duidelijk zien dat onze strategie van economische oorlogvoering op de langere termijn begint te werken. Juist omdat Nederlandse bedrijven vooral hoogwaardige technologische producten naar Rusland exporteerden (figuur 1), zijn sancties op onze export naar Rusland effectief.

Indirecte effecten

De directe effecten van de sancties lijken, afgezien van de hoge energieprijzen, in ieder geval op de korte termijn te overzien. Maar een belangrijke factor die veel economen niet meenemen bij hun inschatting van de gevolgen van de sancties en tegensancties, zijn de indirecte effecten via de veranderde relatie met derde landen. Wij brengen drie van dergelijke indirecte mechanismen in kaart, namelijk: groeiende onzekerheid over de uitvoer naar en investeringen in derde landen, reputatieschade voor Europa, en autocratische importsubstitutie. Deze indirecte mechanismen kunnen de Nederlandse concurrentiepositie op de langere termijn schaden, maar kunnen wel een prikkel zijn voor het ontwikkelen van nieuwe comparatieve voordelen.

Handel met derde landen verstoord

Het huidige Europese sanctiebeleid legt veel verantwoordelijkheid en nalevingskosten bij ondernemers. Uiteindelijk kan hierdoor de Nederlandse export naar en de investeringen in derde landen onbedoeld worden geremd.

Nederlandse bedrijven moeten momenteel zelf nagaan of ze al dan niet handelen met Russische bedrijven, of met personen die genoemd worden op de Europese sanctielijsten. Belangrijk hierbij is ook het verbod op indirect zakendoen met aan sancties onderworpen Russische bedrijven, en met de personen of sectoren op deze lijst. Aangezien Europese handelssancties breed geformuleerd zijn, is indirecte handel of het investeren via derde landen ook strafbaar. Zo kan het investeren in een Georgische onderneming of het uitvoeren van goederen naar een onderneming in een Afrikaans land vergezeld gaan met een hoge boete als er achter de onderneming, direct of indirect, een gesanctioneerde Russische eigenaar schuilgaat.

Bovendien is zo’n kans op een hoge boete niet irreëel. Sinds de Krim-sancties van 2014 lopen er al meerdere strafrechtelijke onderzoeken naar Nederlandse bedrijven (De Volkskrant, 2018). Uit eerder, nog niet gepubliceerd onderzoek van SEO blijkt dat de export van niet-gesanctioneerde goederen in 2014–15 even hard daalde als die van gesanctioneerde goederen. Dit had vooral te maken met de toegenomen onzekerheid onder ondernemers over de steeds veranderende sanctiewetgeving, en de risico’s van het niet naleven daarvan. Nagaan of men indirect handelt met gesanctioneerde Russen (via derde landen) is te kostbaar, en daarom wordt het credo al snel: ‘voorkomen is beter dan genezen’.

Het risico voor Nederlandse ondernemingen is extra groot, omdat zij ook moeten voldoen aan de Amerikaanse wetgeving vanwege de bestaande internationale verdragen tussen de Europese Unie en de Verenigde Staten. De uitvoeringsorganisatie van het Amerikaanse Ministerie van Financiën, het Office of Foreign Asset Control (OFAC), brengt regelmatig een bezoek aan Nederlandse bedrijven (met medewerking van de FIOD) om te controleren of zij voldoen aan de Amerikaanse wetgeving, inclusief het verbod op het indirect zakendoen met gesanctioneerde Russen. De Verenigde Staten hanteren dan ook nog eens een andere sanctielijst dan die door de Europese Unie is opgesteld. Voor ondernemingen die niet voldoen aan de Amerikaanse wetgeving geldt ook weer het risico op een boete, én ook op uitsluiting van de Amerikaanse markt.

Dit verdrag tussen Amerika en Europa is echter grotendeels asymmetrisch: Amerikaanse bedrijven worden in hun doen en laten niet begrensd door de Europese sancties. Die asymmetrie schaadt de concurrentiepositie van Nederlandse bedrijven.

Prijsstijgingen in ontwikkelingslanden

Ontwikkelingslanden in Azië en Afrika ervaren, vanwege de sancties tussen westerse landen en Rusland, nijpende prijsstijgingen voor voedsel en energie. Hoewel de ‘graandeal’ tussen Rusland en Oekraïne over het toelaten van graanschepen wat druk van de ketel haalde, staan de graanprijzen nog steeds op een recordhoogte en blijft de ongewisheid over voedselzekerheid hoog voor derde landen. Met name de stijgende prijzen van meststoffen, waarvoor de grondstoffen veelal uit Rusland komen, houden de markten en derde landen onzeker. Bovendien worden deze landen, boven op de stijgende voedselprijzen en dreigende voedseltekorten, ook nog eens belast met een stijgende energierekening (De Volkskrant, 2022).

Deze prijsstijgingen zijn niet alleen een probleem van de ontwikkelingslanden, maar kunnen ook gevolgen hebben voor Nederland, wanneer ze leiden tot het verlies van de ‘propagandaoorlog’ die er nodig is om de steun in binnen- en buitenland te behouden voor de sancties tegen Rusland.

Veel landen in Afrika en het Midden-Oosten zijn, voor hun voedsel afhankelijk van Russisch graan. Zo importeerde Egypte vorig jaar bijna zeventig procent van zijn graan uit Rusland, en een land als Benin zelfs honderd procent (zie voor een uitgebreide analyse Hellegers (2022)). Mede door de Europese sancties stegen de wereldwijde bulkprijzen en in het bijzonder de wereldvoedselprijzen. Okou et al. (2022) berekenden onlangs dat de voedselprijzen in Sub-Sahara-Afrika de afgelopen twee jaar reeds bijna 25 procent waren gestegen, en het Wereldvoedselprogramma (WFP, 2022) schatte dat het aantal mensen met risico op acute voedselonzekerheid wereldwijd gestegen is van 135 miljoen in 53 landen tot 345 miljoen in 82 landen, mede vanwege de oorlog in Oekraïne.

Die voedselafhankelijkheid kan verklaren waarom sommige traditionele westerse bondgenoten, zoals Senegal (dat op dit moment de Afrikaanse Unie voorzit) en Zuid-Afrika (evenals vele andere Afrikaanse en Aziatische landen), niet ingestemd met de veroordeling van de Russische agressie of annexatie van Oost-Oekraïne tijdens de Algemene Vergadering van de Verenigde Naties op respectievelijk 2 maart en 12 oktober 2022. Daarnaast hebben ook de Arabische Liga en de Afrikaanse Unie zich kritisch uitgelaten over de Europese handelssancties tegen Rusland – en wel in het bijzonder over de sancties die direct of indirect effect hebben op hun voedselzekerheid.

Wanneer de sancties het imago van Europa verslechteren, zullen Europese bedrijven niet alleen gebukt gaan onder die sancties, maar riskeren zij ook het verlies van markttoegang tot vele derde landen, voor zowel afzet als grondstoffen. Een land als Mali, waar Rusland zo langzamerhand de plaats van Frankrijk lijkt in te nemen als belangrijkste handelspartner, is hiervan een duidelijk voorbeeld. Zonder een brede internationale coalitie tegen Rusland zou de concurrentiekracht van Nederland daarom verder af kunnen kalven.

Daarnaast zou een implosie van internationale steun voor de sancties zorgen dat er gaten ontstaan in het handelsnet dat het Westen rondom Rusland tracht te bouwen. Dit maakt het ook makkelijker voor Rusland om uiteindelijk via derde landen toch toegang te krijgen tot westerse goederen of krediet. Simpelweg, hoe meer gaten er ontstaan (lees: hoeveel derde landen er voor de Russische handel openstaan), hoe minder effectief ons sanctiebeleid wordt. Dit heeft mogelijk een zichzelf versterkend effect omdat daarom de maatregelen langer ingezet moeten worden of moeten worden verscherpt, waardoor de kosten voor Nederland ook weer toenemen.

Importsubstitutie naar autocratieën

Nederland heeft, sinds het uitbreken van de oorlog, een deel van de cruciale import van grondstoffen reeds kunnen verleggen naar de Verenigde Staten en Canada. Maar we hebben onze Russische afhankelijkheid van grondstoffen ook deels ingeruild voor een import uit fragiele en autocratische staten. Duidelijke voorbeelden van deze ‘autocratische importsubstitutie’ zien we bij brandstoffen, zoals olie, gas en diesel (Saudi-Arabië, Irak en Emiraten), alsmede nikkel (China) en palladium (Zimbabwe). Zo blijft het Nederlandse bedrijfsleven sponsor van regimes die mensenrechten negeren (of er zelfs een aversie tegen hebben), en tegelijk ook bekend staan om hun wispelturigheid (denk aan de huidige politieke instabiliteit in Irak).

De afhankelijkheid van import uit autocratieën maakt het voor Nederland lastiger om mensenrechtingenschendingen aan te kaarten en te proberen de situatie te verbeteren. Sinds de oorlog zijn we bijvoorbeeld afhankelijker geworden van gas uit Qatar. Een voetballer die zijn nek uitsteekt tijdens het WK om aandacht te vragen voor de schrijnende mensenrechten kan in Qatar al genoeg zijn om de gaskraan (een beetje) dichter te draaien.

Het lijkt echter onvermijdelijk dat de Nederlandse economie nog voor lange tijd afhankelijk zal zijn van grondstoffen van buiten de EU. Dit gezien de schaarste aan zeldzame grondstoffen op het Europese continent (zoals nikkel en lithium) en het belang van brandstoffen (in het bijzonder diesel) voor de zware industrie.

Beleidsadviezen

Ondanks het geschetste pessimistische beeld aangaande de toekomstige concurrentiekracht van de Nederlandse economie, pleiten wij niet voor het afschaffen van sancties. Deze blijven uiteraard nodig om de rechtsorde te bewaken, opdat we niet ook ons morele comparatieve voordeel verliezen.

Hoe kan Nederland ondanks de sancties zijn concurrentiepositie waarborgen? Op de korte termijn zijn er drie verbeterpunten. Ten eerste kan de Nederlandse overheid (in samenspraak met de EU) stimuleren dat de import van grondstoffen (en halffabrikaten) zo veel mogelijk wordt gediversifieerd. Zo zitten we niet vastgeketend aan de welwillendheid van een handvol (autocratische) partners. Diversificatie houdt ook in dat Nederland zich moet inzetten voor de belangen van mogelijke importpartners uit Afrika, Azië en Latijns-Amerika, die gebukt gaan onder hoge energie- en voedselprijzen.

Ten tweede zou de Nederlandse overheid zo snel mogelijk moeten investeren in kapitaalintensieve projecten (zoals grootschalige terminals) om het importeren en verwerken van brandstoffen (zoals diesel) uit bijvoorbeeld de Verenigde Staten, Noorwegen en Canada goedkoper te maken.

Ten derde kan en moet het Europese sanctiebeleid scherper worden geformuleerd om te voorkomen dat (volgens de sancties legale) handel met en investeringen in derde landen onnodig worden geremd.

Op langere termijn moet Nederland vooral iznetten op het ontwikkelen van nieuwe comparatieve voordelen. Daarbij is verduurzaming uiteraard het credo om onze afhankelijkheid van grondstoffen in de toekomst te verminderen. Van oudsher had Nederland, net als vele andere Europese landen, een comparatief voordeel in de voormalige energie-intensieve industrieën, zoals de productie van voedsel, staal en chemie (SEO, 2017). Deze industrieën werden op hun beurt gesteund door conservatieve (grote) banken, technisch georiënteerd onderwijs en langlopende arbeidscontracten (Hall en Soskice, 2001).

De huidige energiecrisis lijkt het schoolvoorbeeld van de spreekwoordelijke druppel die de emmer doet overlopen, en kan de prikkel zijn die wij nodig hebben om onze economie nu drastisch te hervormen en te verduurzamen. In de jaren veertig voorspelden beleidsmakers ook een donkere toekomst, omdat we door de onafhankelijkheid van Indonesië ons comparatieve voordeel zouden kunnen verliezen. En wat blijkt er met de kennis van nu? Het was de noodzakelijke zet om Nederland te transformeren tot een moderne economie met een ongekende welvaart.

Om onze economie structureel te transformeren hebben Nederlandse bedrijven en consumenten meer baat bij het stimuleren van de kennis en kunde die de energietransitie vergemakkelijken. Energiezuinige sectoren waar Nederland nu al sterk in is, betreffen bjivoorbeeld de export van kennis in de agrarische sector, het watermanagement en de farmaceutische technologie. Om onze concurrentiepositie op de langere termijn te waarborgen is het wijzer om de energiezuinige sectoren verder te ontwikkelen dan om de ‘oude economie’ overeind te houden met langdurige energie-subsidies.

Literatuur

Bachmann, R., D. Baqaee, C. Bayer et al. (2022) What if? The economic effects for Germany of a stop of energy imports from Russia. ECONtribute Policy Brief, 028.

Wilkes, W. (2022) Volkswagen Warns of Production Shift From Germany Over Gas Shortage. Bloomberg News, 22 september.

CBS (2015), Nederlandse export naar Rusland bijna gehalveerd, CBS nieuws, juli.

CPB (2022a) Analyse van internationale handelssancties tegen Rusland. CPB Economische beleidsanalyse, maart.

CPB (2022b) Stresstest kosten van levensonderhoud. Economische beleidsanalyse, juni.

De Volkskrant (2018) OM onderzoekt zeven Nederlandse bedrijven om medewerking omstreden Krimbrug. De Volkskrant, 4 mei.

De Volkskrant (2022) Voedselprijzen blijven ongekend hoog, ontwikkelingslanden de dupe. De Volkskrant, 3 juni.

Feenstra (2022) Waar blijft mijn warmtepomp? Nieuwsbrief Zorgeloos Wonen, 22 april. Te vinden op www.feenstra.com.

Hall, P.A. en D. Soskice (red.) (2001) Varieties of capitalism: The institutional foundations of comparative advantage. Oxford: Oxford University Press.

Hellegers, P. (2022) Food security vulnerability due to trade dependencies on Russia and Ukraine. Food Security, 22 juli. Artikel te lezen op link.springer.com.

Okou, C., J. Spray en D.F. Unsal (2022) Africa food prices are soaring amid high import reliance. IMF Blog, 27 september.

Rabobank (2022) Economische effecten van een Europese boycot van Russische olie (en gas). Rabobank Onderzoek, 10 mei.

SEO (2017) Dutch export opportunities in Asia: Is the Netherlands lagging behind? SEO Rapport, 2017-03.

The Economist (2022) Western sanctions will eventually impair Russia’s economy. The Economist, 24 augustus.

WFP (2022) Emergency: Global food crisis. World Food Programme. Bericht op wfp.org.

Auteurs

Categorieën