De lockdowns en geopolitieke spanningen hebben de afgelopen jaren geleid tot handelsschokken. Dat leidt tot discussies over de kwetsbaarheid van de geïnternationaliseerde toeleveringsketens. Diversificatie van handelspartners beperkt die kwetsbaarheid, leert een analyse van de goedereninvoer in het eerste coronajaar.

In het kort

– In het eerste coronajaar daalde de invoer met circa 13 procent, zowel als gevolg van aanbodschokken als van een lagere vraag.

– Zonder substitutie van de aanvoer zou de invoerdaling in het eerste coronajaar bijna een derde groter zijn geweest.

– Om externe schokken te beperken, kan beleid beter inzetten op diversificatie van handelspartners dan op protectionisme.

Nederland is als open economie relatief kwetsbaar voor internationale ontwrichtende gebeurtenissen. Volgens de Wereldbank (2022) bedroeg de totale waarde van de goederen die Nederland de afgelopen jaren binnenkwamen of verlieten 140 tot 150 procent van het jaarlijkse bruto binnenlands product. Uit gegevens van de World Input-Output Database (WIOT) blijkt daarnaast dat meer dan 55 procent van de waarde van intermediaire goederen die bij de productie van Nederlandse primaire en secundaire sectoren worden gebruikt, uit het buitenland afkomstig is (Timmer et al., 2015). Meer dan zestig procent van de productie van de intermediaire goederen wordt geëxporteerd.

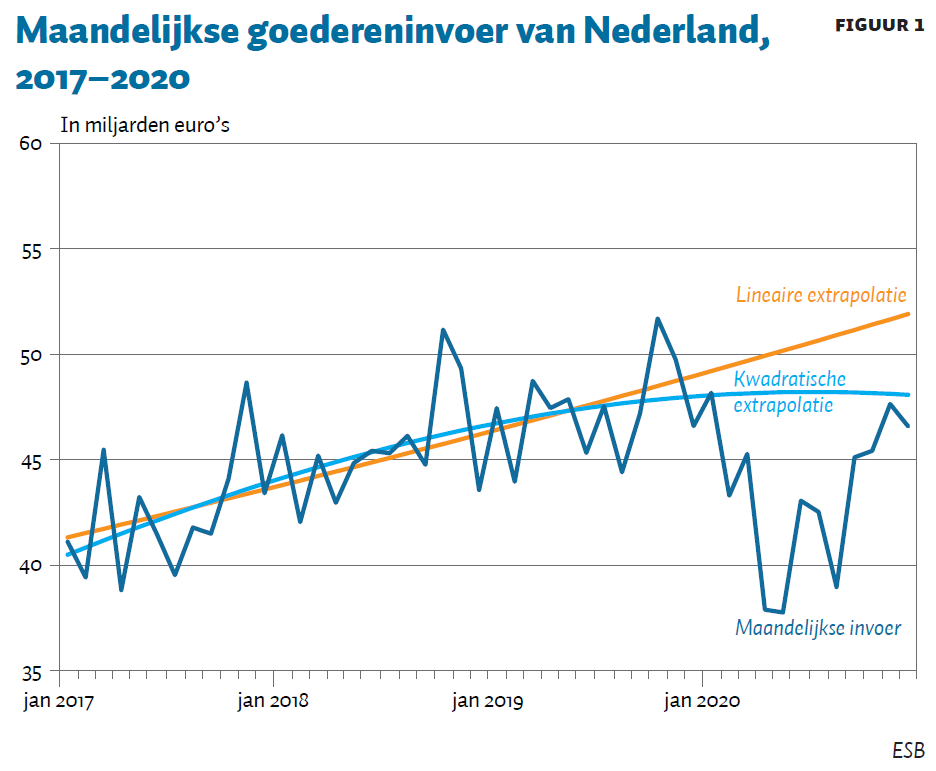

In 2020 heeft de ongelijkmatige maar voortdurende verspreiding van het coronavirus tot economische verstoringen geleid, onder meer door de directe en indirecte effecten op de vraag naar en het aanbod van goederen in open economieën (Friedt en Zhang, 2020). Figuur 1 toont de maandelijkse invoer van goederen in Nederland voor de jaren 2017–2020. In de periode vóór de pandemie was er sprake van een stabiele, positieve (zij het licht vertragende) groei. De coronapandemie leidde tot een daling van de maandelijkse invoer van ongeveer dertien procent ten opzichte van de invoer die we op basis van de trend in de voorgaande jaren zouden hebben verwacht als de coronaschok niet had plaatsgevonden (figuur 1).

De handelsschok tijdens de coronapandemie heeft, samen met de daaropvolgende handelsschokkken als gevolg van geopolitieke spanningen, tot discussie geleid over de kwetsbaarheid van de geïnternationaliseerde toeleveringsketens, en hoe daarmee om te gaan (Acemoglu, 2021). De economische gevolgen van natuurrampen, politieke machtsspellen of een pandemie hebben via de internationale handelsbetrekkingen immers ook gevolgen voor economieën die er niet rechtstreeks bij betrokken zijn.

In dit artikel presenteren we onze analyse van de factoren die hebben bijgedragen aan de invoerdaling in het eerste coronajaar (Böschemeier en Mau, 2022), en bespreken we de implicaties voor het debat over de waardenketens.

Data en methode

Onze empirische analyse is gebaseerd op informatie over maandelijkse invoertransacties op productniveau. We verkrijgen deze gegevens van Eurostat en aggregeren de productcodes tot de nomenclatuur van het Harmonized System (HS6), zodat we aanvullende informatie over productkenmerken uit andere bronnen kunnen toevoegen.

Verder gebruiken we informatie van de Oxford Coronavirus Government Response Tracker, die beheersmaatregelen van landen in de hele wereld documenteert (Hale et al., 2020). De tracker bevat onder meer indicatoren voor corona-beheersmaatregelen (Coronavirus Containment Measures), zoals de sluiting van scholen of werkplekken, en beperkingen van mobiliteit. Door het gemiddelde van deze indicatoren voor elk land en elke maand te nemen, construeren wij een index die de sterkte en ontwikkeling van de maatregelen beschrijft.

We meten de intensiteit van de aanbodschok per product. De blootstelling van een product aan de buitenlandse aanbodschok wordt uitgedrukt als een gewogen gemiddelde van de striktheid van de corona-beheersmaatregelen in de landen van herkomst van het product. De gewichten vertegenwoordigen het aandeel van een land van herkomst in de totale invoer van dit product in Nederland in de drie jaar voorafgaand aan de pandemie (dat wil zeggen 2017–2019). Hoe meer een product wordt ingevoerd uit landen waar de corona-beheersmaatregelen strikt worden gehandhaafd, hoe meer wij verwachten dat de invoer zal worden geraakt door verstoringen van het buitenlandse aanbod.

Om het effect van buitenlandse aanbodschokken tijdens de pandemie vast te stellen, wordt gebruikgemaakt van een paneldataregressie. De afhankelijke variabele meet het logaritme van de maandelijkse invoerwaarde van een goed over de periode 2017–2020. De verklarende variabele meet de omvang van de corona-beheersmaatregelen in de landen van herkomst van het goed tijdens de voorgaande maand.

Door in het model productspecifieke pre-trends en productspecifieke maandelijkse dummyvariabelen op te nemen, houden we rekening met onderliggende trends en seizoenseffecten. Ook houden we rekening met het interactie-effect tussen aan vraag en aanbod gerelateerde determinanten, door een productspecifieke dummyvariabele in het jaar 2020 op te nemen.

Achtergrond daling Nederlandse invoer

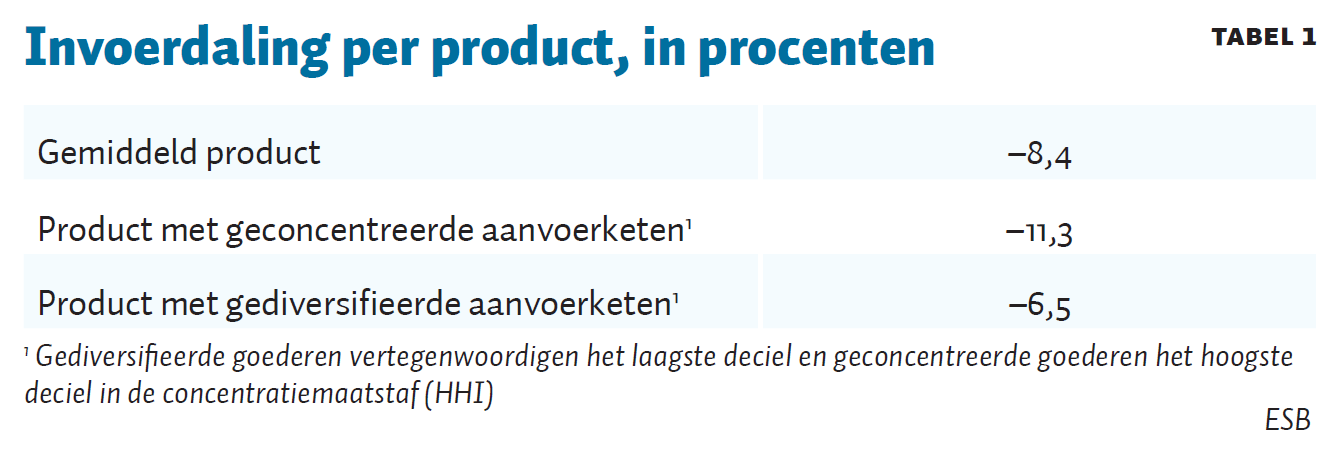

De regressieresultaten tonen dat de internationale coronabeheersmaatregelen gemiddeld per product hebben geleid tot een invoerdaling van 8,4 procent in vergelijking met een situatie zonder buitenlandse lockdowns (Böschemeier en Mau, 2022). Voor de 5.000 geanalyseerde producten betekent dit in totaal een vermindering van de handel met ongeveer 46 miljard euro als gevolg van buitenlandse lockdowns.

De effecten zijn groter bij producten met aanvoerketens die sterk geconcentreerd zijn in een beperkt aantal landen en kleiner als de toeleveringsketen sterk gediversifieerd is (tabel 1). Soortgelijke conclusies kunnen worden getrokken als gekeken wordt naar het aandeel (hoofd)partners en het aantal daarvan. Hoe groter het marktaandeel van het grootste herkomstland (vóór de pandemie) en hoe kleiner het aantal handelspartners, des te groter de daling van de invoer. De daling van de invoer was op de meest gediversifieerde markten circa veertig procent kleiner dan op de meest geconcentreerde markten.

De kleinere invoerdaling bij producten met gediversifieerde aanvoerketens wijst erop dat de importeurs van deze producten in staat waren om leveranciers te substitueren en zo de invoerdaling als gevolg van aanbodverstoringen (deels) op te vangen. Dat blijkt ook als we de bilaterale invoer in Nederland per handelspartner analyseren. Op die manier is na te gaan in hoeverre de bilaterale invoer uit bijvoorbeeld India toenam door de corona-beheersmaatregelen in China. Onze resultaten tonen dat Nederlandse importeurs het land van herkomst substitueerden en dat deze substitutie-effecten significant groter zijn op markten met aanvankelijk lagere niveaus van leveranciersconcentratie (Böschemeier en Mau, 2022).

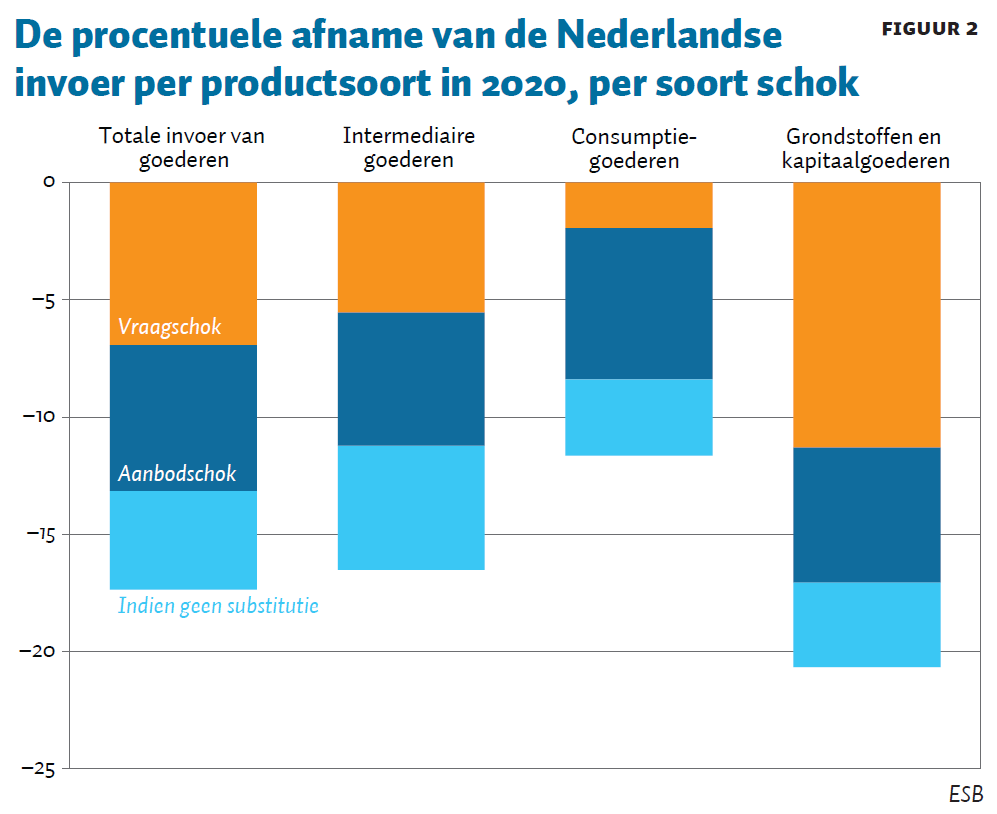

De analyse van de bilaterale invoer maakt het ook mogelijk om de bijdrage van de vraag- en aanbodschokken aan de totale daling van de invoer te ramen. Figuur 2 toont de resultaten. De invoerdaling blijkt voor ongeveer de helft te kunnen worden verklaard door de negatieve vraagschok, en voor ongeveer de helft door de aanbodschokken. De rol van de vraagschok was kleiner in de (over het geheel genomen ook lagere) krimp van de invoer van consumptiegoederen en groter in de krimp van grondstoffen en kapitaalgoederen.

De figuur toont bovendien dat de aanbodschok zonder substitutie aanmerkelijk groter zou hebben uitgepakt. Zonder handelssubstitutie, zou de daling door de aanbodschok meer dan vijftig procent groter zijn geweest en tot een totale daling van de totale invoer van bijna achttien procent in plaats van ruim dertien procent hebben geleid. De substitutie van handelspartners heeft de afname van invoer van goederen dus aanzienlijk beperkt.

Veerkracht via internationale handel

Met de huidige talrijke ontwrichtende gebeurtenissen komen debatten over de kwetsbaarheid van geïnternationaliseerde toeleveringsketens steeds meer in de publieke belangstelling te staan. Aanbodschokken door verstoring van de internationale ketens kunnen inderdaad grote economische gevolgen hebben. De neiging is dan snel om te grijpen naar protectionistisch beleid. Dat risico is ook in Europa niet denkbeeldig. Zo gaat het streven van de Europese Unie naar economische veerkracht en ‘strategische autonomie’ weliswaar uit van een algemenere visie, die ook het veiligstellen van de toegang tot basismiddelen omvat, maar is de weg om dit doel te bereiken niet duidelijk uitgestippeld. Protectionisme ligt daardoor op de loer.

Protectionisme maakt de economie echter niet minder kwetsbaar. Er is weinig reden om aan te nemen dat binnenlandse schokken zich minder snel zullen voordoen en een economie minder schade zullen berokkenen dan externe of buitenlandse schokken. De aard en de plaats van toekomstige schokken zijn immers onbekend.

Onze resultaten maken duidelijk dat globalisering en internationale economische integratie een deel van de oplossing kunnen zijn in het streven naar economische veerkracht. We laten zien dat industrieën met gediversifieerde toeleveringsketens zich tijdens de coronapandemie sneller konden aanpassen en zo minder risico lopen.

Diversificatie is dus een redelijke strategie om het risico van schadelijke verstoringen te verminderen in onzekere tijden. Dat zien we ook in de context van de huidige energiecrisis en -onzekerheid, waar het gebrek aan vervangingsmogelijkheden risico’s oplevert.

Kwetsbare sectoren

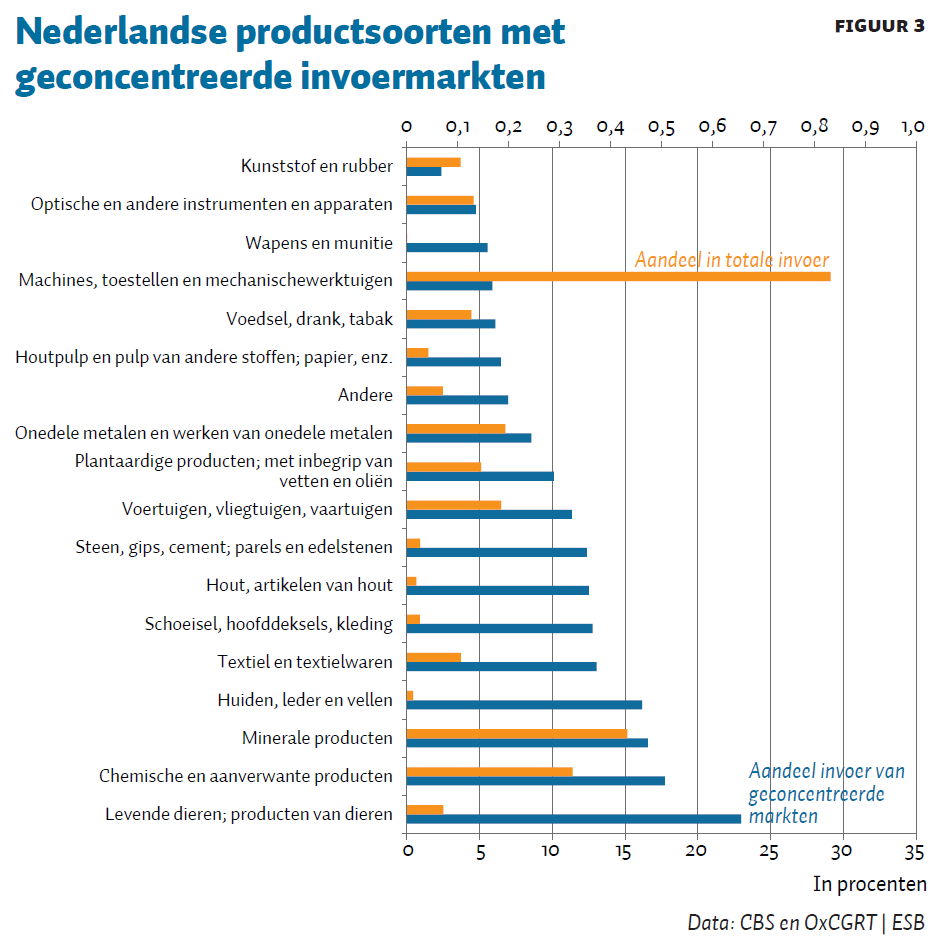

Om de kwetsbaarhed van de relatief open Nederlandse eocnomie te beperken, is het dus nuttig om in te zetten op diversificatie van handelsketens. Figuur 3 toont de kwetsbaarheid van Nederlandse productsoorten voor verstoringen van de buitenlandse aanbodzijde, gegeven de concentratie van de invoermarkten. De sectoren zijn gerangschikt in oplopende volgorde van kwetsbaarheid.

Er valt winst te behalen: ‘chemische en aanverwante producten’ en ‘minerale producten’ – twee van de drie productgroepen met het grootste invoeraandeel – staan immers in het onderste deel, wat wijst op een grotere kwetsbaarheid als gevolg van een geringe diversificatie. De markt voor levende dieren is nog sterker geconcentreerd, maar levert minder risico’s op vanwege het lage aandeel in de totale invoer.

Het goede nieuws is dat de invoer van machines – waarvan de totale invoer grotendeels afhankelijk is – wel als relatief veerkrachtig kan worden beschouwd dankzij een hoog niveau van diversificatie en substitutiemogelijkheden.

Naast het invoeraandeel van een productsoort is de positie in de industriële waardeketen ook van belang. Vertragingen of schade in industrieën die aan het begin van een waardeketen staan, kunnen andere industrieën waarvoor ze toeleveranciers zijn, in gevaar brengen. Dat is bijvoorbeeld het geval voor de Nederlandse chemische en aanverwante industrieën (met uitzondering van farmaceutica), die zich vaak aan het begin van de waardeketen bevinden (oftewel ‘stroomopwaarts’).

Volgens WIOT-statistieken (Timmer et al., 2015) verkopen de Nederlandse chemische en aanverwante industrieën ongeveer 95 procent van hun producten aan andere industriesectoren. Voor minerale producten gaat het om tachtig procent. Dit wijst erop dat beide industrieën voornamelijk toeleveranciers zijn en de totale effecten van een verstoring van hun aanbodketens mogelijk nog groter zijn dan het invoeraandeel van deze industrieën suggereert.

Ook hier is het goede nieuws dat machines en elektrische apparatuur zich meestal meer ‘stroomafwaarts’ bevinden. Hoewel zij ook aan veel industrieën belangrijke productie-inputs leveren, wordt een aanzienlijk deel van hun output verkocht aan eindgebruikers in de vorm van duurzame consumptiegoederen of kapitaalgoederen waarvan de aankoop mogelijk gemakkelijker kan worden uitgesteld. De industrie met het grootste invoeraandeel is dus internationaal relatief goed gepositioneerd om een grote invoerdaling als gevolg van een buitenlandse aanbodschok te voorkomen.

Literatuur

Acemoglu, D. (2021) The supply chain mess. Artikel op www.project-syndicate.org, 2 december.

Böschemeier, J. en K. Mau (2022) Foreign supply shocks and the structure of trade in a small open economy. Forum for Research in International Trade. Te vinden op www.freit.org.

Friedt, F.L. en K. Zhang (2020) The triple effect of Covid-19 on Chinese exports: first evidence of the export supply, import demand and GVC contagion effects. Covid Economics: Vetted and Real-Time Papers, 53(2020), 72–109.

Hale, T., S. Webster, A. Petherick et al. (2020) COVID-19 Government Response Tracker. Blavatnik School of Government, University of Oxford. Te vinden op www.bsg.ox.ac.uk.

Timmer, M.P., E. Dietzenbacher, B. Los et al. (2015) An illustrated user guide to the world input-output database: the case of global automotive production. Review of International Economics, 23(3), 575–605.

Wereldbank (2022) Merchandise trade (% of GDP). World Development Indicators te vinden op data.worldbank.org.