Fintech zet de concurrentieverhoudingen in de bancaire sector op scherp. Het creëren van een gelijk speelveld tussen gevestigde financiële partijen en nieuwe fintech-spelers is een eerste vereiste om de positieve effecten van technologische vernieuwing voor consumenten en bedrijven te behouden, en om tegelijkertijd problemen wat betreft concurrentie te voorkomen. Actief mededingingsbeleid is hierbij van belang.

Preadviezen 2020

Dit artikel maakt onderdeel uit van de Preadviezen 2020 van de Koninklijke Vereniging voor de Staathuishoudkunde. De redactie is gedaan door Marco Haan en Maarten Pieter Schinkel.

In het kort

-Een gelijk speelveld faciliteert vernieuwing en voorkomt concurrentieproblemen.

-Aanpassing van regelgeving is nodig om toegang tot bigtech betaalplatformen te borgen.

-Inwisselbaar digitaal centralebankgeld kan concurrentie- en stabiliteitsrisico’s beperken.

De financiële sector is in flux. In sneltreinvaart razen er allerlei technologische innovaties en digitale toepassingen op het bankenwezen af. Of we het nu disruptie, transformatie of revolutie noemen, het is duidelijk dat deze snelle opkomst van nieuwe financiële technologie – ‘fintech’ – de bestaande concurrentieverhoudingen tussen commerciële banken en andere financiële instellingen flink zal opschudden. In de dynamiek tussen innovatie, concurrentie en marktmacht, houdt fintech zowel kansen als risico’s in voor gevestigde en nieuwe marktpartijen binnen de financiële sector. Dit preadvies beschrijft allereerst deze economische dynamiek, en gaat vervolgens dieper in op de invloed die fintech kan hebben op de mededinging in de bancaire sector.

Ofschoon de investeringen in technologie en ook het tempo van die innovatie de afgelopen jaren sterk zijn toegenomen, is fintech geen nieuw fenomeen. De ontwikkeling van financiële technologie is immers van alle tijden. Commerciële banken in het bijzonder zijn door de eeuwen heen de fintech-bedrijven van weleer geweest: van zowel de uitgifte van de eerste wissels en cheques in de middeleeuwen als de grootschalige introductie van creditcards in de jaren vijftig van de vorige eeuw, tot het uitvoeren een ‘instant payment’ in 2019. Wat wel nieuw is aan de recente fintech-ontwikkelingen, is dat er juist allerlei niet-bancaire partijen – zowel jonge fintech-start-ups als grote bigtech-technologiebedrijven – op de markt zijn gekomen. Op basis van nieuwe digitale technologieën kunnen deze toetreders efficiëntere en meer klantgerichte alternatieven voor bankdiensten aanbieden (PWC, 2016). Waar banken tot voor kort ‘alleenheersers’ waren wat betreft het aanbieden en verrichten van de meeste financiële diensten, zijn er nu nieuwe spelers actief in de gehele bancaire waardeketen. Gevestigde banken, jonge fintech-ondernemingen en grote bigtech-bedrijven, toezichthoudende autoriteiten en andere partijen zijn daarom flink in beweging om opnieuw hun positie te bepalen in het snel veranderende financiële landschap.

Innovatie in de financiële sector – en de toetreding van nieuwe innovatieve spelers – is een belangrijke voorwaarde voor het ondersteunen van een gezonde markteconomie en economische welvaart. Naast kansen voor de financiële sector en de maatschappij als geheel zitten er ook schaduwkanten aan fintech. Zo kan innovatie de businessmodellen van gevestigde financiële partijen uithollen en daarmee de financiële stabiliteit onder druk zetten. Ook kan fintech tot risico’s leiden bij het ontstaan van economische marktmacht in de toekomst, bijvoorbeeld als een nieuwe speler grote delen van de financiële dienstverlening gaat domineren. Daarnaast maakt geavanceerde digitale technologie in combinatie met de sterk toegenomen databeschikbaarheid uitgebreidere analyse van klantgegevens mogelijk, hetgeen eisen stelt aan de privacybescherming van consumenten (DNB, 2016).

Dit artikel bespreekt de impact van fintech op de concurrentieverhoudingen binnen de bancaire sector alsmede de implicaties en uitdagingen voor effectieve regelgeving. In de volgende paragraaf gaan we dieper in op fintech-ontwikkelingen en economische drijfveren, waarna we vervolgens een aantal effecten van fintech op het bankwezen concreter analyseren. Het gebied waarop fintech tot nu toe wellicht de meeste impact heeft gehad is het betalingsverkeer. Door de voortdurende digitalisering verandert niet alleen de manier waarop we betalen in rap tempo, maar komen er ook allerlei private alternatieven voor publiek geld op de markt. Verder behandelen we cryptovaluta en het digitale centralebankgeld als een special case van fintech. Ten slotte trekken we enkele conclusies en doen we beleidsaanbevelingen.

Afbakening, marktwerking en nieuwe regelgeving

Fintech is een ‘veelkoppig monster’ en laat zich maar lastig precies omschrijven. Aan de ene kant draait fintech om het gebruik van nieuwe digitale technologie in de financiële sector, aan de andere kant duidt fintech ook de sector zelf aan waarin allerlei bedrijven en ondernemingen actief zijn om nieuwe innovatieve financiële diensten aan te bieden.

Afbakening

Een vaak gebruikte brede definitie die het fluïde karakter van fintech goed weergeeft, als eerste opgetekend door de Financial Stability Board, luidt: “FinTech: Technology-enabled innovation in financial services that could result in new business models, applications, processes or products with an associated material effect on the provision of financial services.” (FSB, 2017, p. 33).

Naast de opkomst van nieuwe financiële technologie zijn ook veranderingen in preferenties van consumenten en nieuwe wet- en regelgeving belangrijke aanjagers van fintech. Consumenten zijn steeds beter geïnformeerd en beter in staat hun wensen voor producten en diensten kenbaar te maken, en hebben bovendien behoefte aan oplossingen die naast gemak en snelheid ook inzicht en advies bieden. Fintech heeft hierop volop ingespeeld, wat blijkt uit de wereldwijde stijging van acceptatie van fintech-producten en -diensten door consumenten van 15 procent in 2015 tot 64 procent in 2019 (EY, 2019). De meest in het oog springende nieuwe regelgeving betreft de herziene Richtlijn betaaldiensten (Payment Service Directive 2; PSD2), die innovatie en concurrentie op de betaalmarkt beoogt te bevorderen door toetredingsbarrières voor nieuwe marktpartijen te verlagen. Deze richtlijn sluit sterk aan bij een bredere ontwikkeling naar ‘open finance’ en ‘open banking’ zoals zeer recent gepresenteerd door de Europese Commissie en inmiddels goed zichtbaar in het Verenigd Koninkrijk voor de negen grootste banken (Europese Commissie, 2020).

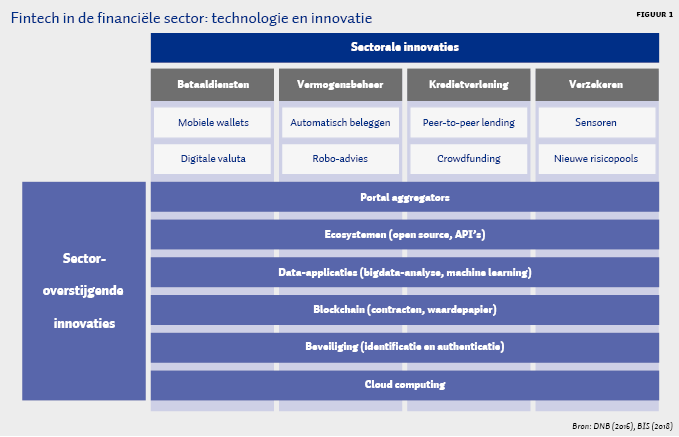

Fintech grijpt aan op allerlei terreinen in de bancaire en financiële sector: betalingsverkeer, kredietverlening, vermogensbeheer en verzekeren. Door gebruik te maken van allerlei nieuwe informatie- en communicatietechnologieën maakt fintech een drastische verandering op deze terreinen mogelijk. Deze ‘enabling technologies’ draaien veelal om digitalisering van bestaande processen en de toepassingen daarvan op nieuwe domeinen en activiteiten. Belangrijke ‘enablers’ die niet alleen hun intrede hebben gedaan in de financiële sector maar ook daarbuiten, zijn onder andere: cloud computing, machine learning en kunstmatige intelligentie (AI), bigdata-analyse, digitale identificatie en blockchain-technologie. Deze moderne digitale technologieën kunnen bijdragen aan hogere kostenefficiency (Thakor, 2020) door:

1. lagere transactie- en zoekkosten van economische marktpartijen,

2. grotere schaal- en synergievoordelen, met name waar het de opslag en gebruik van data betreft,

3. goedkopere en veiligere informatie-uitwisseling, en

4. lagere verificatiekosten.

Figuur 1 geeft een schematische indeling van hoe verschillende ‘enabling technologies’ en technologische innovaties het financiële landschap beïnvloeden.

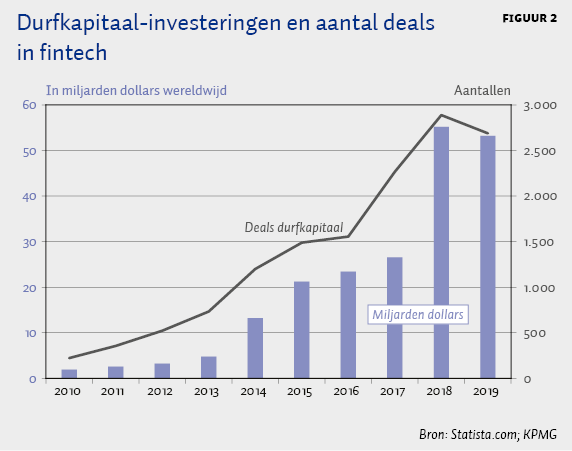

De fintech-sector is divers en dynamisch, die als gevolg van de snelle technologische ontwikkelingen voortdurend verandert. Fintechs zijn vaak jonge hightech-start-ups (‘uitdagers’) die vooral op basis van hun ‘state-of-the-art’ IT-capaciteit en de schaalbaarheid van hun dienstverlening de gevestigde banken kunnen uitdagen – of juist helpen – door goedkopere, meer klantgerichte en snellere alternatieven voor bankdiensten aan te bieden. Ook bigtechs timmeren inmiddels aan de weg; grote technologiebedrijven zoals Facebook, Apple, Amazon, Google en Alibaba, die digitale innovaties ontwikkelen, adopteren en integreren over de gehele bancaire waardeketen (DNB, 2016). Figuur 2 toont de expansieve groei van het aantal fintech-deals en het durfkapitaal dat de laatste tien jaar geïnvesteerd is in financiële technologie. Mede door deze sterke groei van investeringen kan het tempo van innovatie voortdurend toenemen.

Recent onderzoek suggereert dat, grosso modo, de kosten per eenheid product van financiële intermediatie niet veel zijn veranderd over de laatste 130 jaar (Philippon, 2014). Door het omzeilen van traditionele financiële intermediairs kan fintech tot welvaartswinsten leiden en fricties reduceren. Tegelijkertijd zijn er schaduwkanten voor de financiële sector. Financiële desintermediatie en disruptie zetten de businessmodellen van banken en andere gevestigde financiële partijen onder druk en daarmee mogelijkerwijs de financiële stabiliteit (Boot et al., 2020; Vives, 2017).

Marktwerking

De concurrentie die voortvloeit uit technologische innovatie maakt het moeilijker voor banken om financiële diensten winstgevend te blijven aanbieden. Jonge fintechs specialiseren zich veelal in één product of dienst waarmee ze de concurrentie met gevestigde partijen aangaan. Door specialisatie worden deelmarkten ‘afgeroomd’ waardoor bestaande businessstrategieën zoals cross-selling – een totaalpakket van verschillende onderling verbonden producten en diensten aanbieden – bemoeilijkt wordt. De betaalrekening – als portaal om consumenten aan te trekken – is hiervan een goed voorbeeld. Deze dienst is op zichzelf nauwelijks winstgevend voor een bank, maar leidt door het klantcontact vaak tot de verkoop van wél winstgevende producten, zoals een spaarrekening, hypotheek of consumentenlening. Daarnaast betreden grote bigtechs de markt om financiële diensten – met name betalingsdiensten – en daaraan gerelateerde diensten aan te bieden om zodoende hun online-platformen nog aantrekkelijker te maken en om tegelijkertijd kostbare klantdata te verzamelen en te vercommercialiseren. Mede door hun sterke kapitaalpositie, schaalgrootte en innoverend vermogen kunnen deze technologiereuzen de concurrentie met de grote gevestigde banken aan en mogelijkerwijs in grote delen van de financiële sector een sterke groei laten zien.

Technologische ontwikkeling heeft ervoor gezorgd dat de online- en offline-wereld dichter bij elkaar zijn gekomen door onder andere de opkomst van betalingen via de mobiele telefoon (de e-wallet en de super app met meer financiële diensten). Bigtechs kunnen met hun ecosystemen, consumentenbereik en online-platformen gezamenlijk met neobanken (banken die alleen via internet opereren) als N26 en Revolut het competitieve speelveld plotseling snel veranderen. Ook kunnen de concurrentieverhoudingen in de markt veranderen door grote overnames, zoals bijvoorbeeld de overname van de Zweedse fintech-start-up iZettle door het Amerikaanse betaalbedrijf PayPal voor 2,2 miljard dollar in 2018 waardoor PayPal zijn waardepropositie in het segment van kleine en middelgrote bedrijven flink zou kunnen versterken. Vanuit mededingingsperspectief moeten kosten- en synergievoordelen van zulke overnames worden afgewogen tegen mogelijk hogere prijzen en minder innovatie na de fusie, vanwege een afname aan concurrentie.

Banken zien zich in dit verband geplaatst voor grote uitdagingen. Fintech heeft hun sterke uitgangspositie van ‘onmisbaarheid’ verzwakt. Dit wordt nog eens verder versterkt door traditioneel hoge kostenstructuren, mede door verouderde IT-infrastructuur en bureaucratische processen en werkwijzen (legacy). Ook zijn de compliance-kosten sinds de vorige financiële crisis flink toegenomen door nieuwe wet- en regelgeving en verzwaarde toezichteisen. Fintechs en bigtechs kunnen hiervan profiteren omdat zij doorgaans zijn onderworpen aan een lichter toezichtregime, waardoor een ongelijk speelveld kan ontstaan. Al met al kunnen de digitalisering van processen, verminderde grip op klanten, en lagere marges de verdienmodellen van banken uithollen en daarmee een risico vormen voor financiële stabiliteit (Boot, 2016).

De kernvraag is hoe fintech de concurrentieverhoudingen in het bankenlandschap zal veranderen en hoe nieuwe toetreders en gevestigde partijen zullen omgaan met de geboden kansen en ontstane risico’s. Behalve toegankelijkheid (‘financiële inclusie’), veiligheid en stabiliteit van de financiële sector, kunnen er ook nieuwe mededingingsrisico’s optreden als gevolg van fintech. Zo kunnen aan de ene kant concentratierisico’s ontstaan wanneer door schaalgrootte en netwerkeffecten bijvoorbeeld een bigtech een dominante positie op de markt bereikt die zowel kleinere fintechs als gevestigde partijen uit de markt verdrijft. Aan de andere kant zullen bestaande marktpartijen de neiging hebben hun positie en marktaandeel te beschermen door de markttoegang voor nieuwe spelers te bemoeilijken (Vives, 2017). Banken zouden bijvoorbeeld de toegang tot hun digitale betaalinfrastructuur kunnen belemmeren. Ten slotte speelt het probleem van standaardisering. Ofschoon standaardisatie in het algemeen de innovatiewinst kan vergroten en marktfragmentatie kan voorkomen, kunnen technische standaarden ook op een anti-competitieve manier tot stand komen en daardoor tot belemmering of uitsluiting van nieuwe marktspelers leiden. Daarom is het belangrijk dat standaarden enerzijds op een open en competitieve manier worden vastgesteld en anderzijds onder objectieve, niet-discriminerende en evenredige (oftewel fair, reasonable and non-discriminatory; FRAND) voorwaarden kunnen worden gebruikt door alle marktpartijen. In dit verband wijst het CPB op het gevaar van innovatiebeperkende, gesloten standaarden en benadrukt het belang van open standaarden als succesfactor voor fintech (CPB, 2016). De toegang tot de betaalinfrastructuur onder PSD2 is hiervan een interessant praktijkvoorbeeld.

Nieuwe regelgeving

De afgelopen jaren is nieuwe wet- en regelgeving doorgevoerd die de financiële dienstverlening en de rol van de financiële marktpartijen direct beïnvloedt. Het gaat hierbij onder meer om de AVG (Algemene verordening gegevensbescherming) waarin de privacybescherming van de consument centraal staat, en recente aanpassingen in de Wwft, de Wet ter voorkoming van witwassen en financieren van terrorisme. Deze nieuwe regelgeving biedt kansen voor nieuwe fintech-bedrijven die zich specialiseren in het verschaffen van databescherming, digitale identiteitsdiensten en ‘onboarding’ of het zoeken naar verdachte patronen en transacties op basis van AI-algoritmes.

De meest opmerkelijke nieuwe regulering betreft wellicht PSD2. Deze richtlijn beoogt de innovatie en concurrentie op de Europese betaalmarkt te bevorderen door toetredingsbarrières ten aanzien van betaalrekeningen, betaalinformatie en betaalsystemen voor nieuwe marktpartijen te verlagen. Om een gelijk speelveld tussen fintech-ondernemingen en banken te bevorderen, is in 2019 PSD2 geïmplementeerd in de Wet op het financieel toezicht (Wft). PSD2 regelt onder meer de toegang tot betaalrekeningen door derden onder FRAND-voorwaarden. Daarnaast bepaalt ze onder andere dat banken in beginsel rekeninginformatie van de betaalrekening toegankelijk moeten maken voor fintechs met een vergunning voor het aanbieden van rekeninginformatiediensten. Voor deze betaalinitiatiediensten en rekeninginformatiediensten kunnen vergunningen worden aangevraagd bij DNB of een andere Europese toezichthouder. Ook is het onder bepaalde voorwaarden mogelijk om een vergunning voor een deel van deze betaaldiensten via partners te verkrijgen. Daarnaast reguleert PSD2 de toegang tot betaalsystemen, zodat bedrijven kunnen beschikken over een betaalrekening onder de eerder genoemde voorwaarden, en toegangsvragers onderling gelijk behandeld worden indien er al aan een partij toegang wordt verleend.

Aan de huidige PSD2-wetgeving kleven een aantal beperkingen. Banken kunnen, onder de huidige regels en interpretatie van PSD2, geen directe vergoeding vragen voor het toegang verlenen tot betaalrekeningen van hun klanten of het verstrekken van betaalinformatie. Dit kan banken een prikkel geven om derde partijen uit te sluiten, of op andere wijze een belemmering op te werpen, omdat ze een stukje van het voordeel om derden toegang te verschaffen, niet naar zich toe kunnen trekken (ACM, 2017). Ook geven de PSD2 en de Technische reguleringsnormen (Regulatory Technical Standards; RTS) nog ruimte voor verschillende invullingen of interpretaties ten aanzien van de wijze waarop toegang verleend dient te worden. Een interessant geval betreft het gebruik van – op open standaarden gebaseerde – API’s (application programming interface) die de digitale toegangspoorten vormen tot de betaalrekeningen en betaalrekeninginformatie bij banken. De technische specificaties voor digitale authenticatie en communicatie zullen bestaande banken enige ruimte geven om deze eenzijdig aan te passen en te wijzigen, zodat het risico bestaat dat aanvullende standaarden de toegang van nieuwe fintech-spelers zouden kunnen belemmeren (Van der Beek, 2017). Een verdere standaardisatie van toegang van derde partijen tot financiële data geldt als een belangrijke voorwaarde om een open en gelijk speelveld op het gebied van betalen en financiering te bewerkstelligen (DNB, 2020a). Ten slotte vallen veel bigtechs niet onder de regelgeving van PSD2 die betrekking heeft op toegangsverlening omdat ze alleen technische diensten aanbieden. Zo biedt Apple de betaaldienst Apple Pay aan als een technische dienst, maar maakt het voor het aanbieden van deze dienst geen gebruik van een PSD2-vergunning.

De impact van fintech op concurrentie in de bankensector

In het geschetste krachtenveld van innovatie, concurrentie en marktmacht zullen nieuwe toetreders en gevestigde financiële partijen hun businessstrategieën en verdienmodellen moeten aanpassen. Dit vraagt om een zorgvuldige afweging van verschillende publieke belangen die spelen in de financiële sector, onder andere financiële stabiliteit, concurrentie, veiligheid en privacy.

Data, innovatie en concurrentie

De invloed van fintech op de bankensector wordt vooral gestuurd door nieuwe digitale technologie. Het gaat hierbij om de toegenomen capaciteit om data te registreren, op te slaan en te verwerken. Data worden al meer geregistreerd omdat digitale apparaten, zoals laptops en mobiele telefoons, het mogelijk maken om steeds meer individuele informatie in real time te verkrijgen. Het aantal digitale apparaten is snel gestegen en vervangt steeds vaker de analoge versies. Terwijl 25 jaar geleden de desktopcomputer de digitale apparatuur was, zijn er tegenwoordig smartphones, smartwatches, smart home devices – zoals Google Home – en zelfs smartcars op de markt. Deze devices lijken meer en meer ‘een verlengstuk van ons zelf’ te worden. De grote beschikbaarheid van de data die door het gebruik van zulke apparaten worden verzameld, geeft de mogelijkheid om AI-technologie te ontwikkelen en toe te passen. Er zijn ruwweg vier golven van AI-ontwikkeling zichtbaar (Lee, 2018).

1. De internet-AI-golf: Hierbij beveelt AI alleen bepaalde producten/diensten aan of zet die hoog in een ranking. Data die hiervoor nodig zijn, worden gelabeld naar individuele acties ten aanzien van een product of dienst, bijvoorbeeld het klikken op een website of product, of zelfs het geven van productreviews en likes. Deze gegevens worden gecombineerd met gegevens over andere persoonlijke eigenschappen.

2. De business-AI-golf: Deze AI is gebaseerd op de automatische labeling door bedrijven zoals banken, verzekeringsmaatschappijen en ziekenhuizen van persoonlijke data over de kansen op een auto-ongeluk, fraude en het niet terugbetalen van een lening. Kortom, gestructureerde data over uitkomsten die relevant zijn voor businessmodellen bij het aanbieden van financiële producten. Het gaat hier niet om gegevens over groepen of specifieke individuen, maar om verdelingen. AI wordt ingezet om in de data van bedrijven ‘verborgen’ correlaties te vinden.

3. De perceptie-AI-golf: Bij deze AI kunnen voorwerpen, mensen (gezichten) en dieren worden herkend. Op dit moment wordt gezichtsherkenning bijvoorbeeld gebruikt op de iPhone X en stemherkenning bij Siri en Alexa. Dit geeft de mogelijkheid om emoties nauwkeurig te meten en hierop in te spelen met producten en diensten. De benodigde data zijn persoonlijke data over verschillende situaties. Deze data kunnen niet worden geaggregeerd en zijn het liefst in real time beschikbaar zodat op de emotie of situatie snel kan worden ingespeeld.

4. De autonome AI-golf: Dit is AI waarin een individu een opdracht of wens formuleert, en een apparaat met behulp van AI een opdracht uitvoert. Voor betalen zou dat kunnen betekenen de ‘zelf-betalende auto’ (Amazon ontwikkelt deze toepassing momenteel). Voor deze AI zijn data nodig van miljoenen situaties en hoe daarbij gehandeld dient te worden. Deze informatie kan deels persoonsspecifiek zijn, die rekening houdt met persoonlijke voorkeuren die uit genomen acties en handelingen gedestilleerd kunnen worden.

Elk van deze AI-golven heeft dus een ander type informatie nodig. Naarmate de AI zich verder ontwikkelt, is meer individuele informatie nodig, meer op real time gebaseerd en minder geaggregeerd om het algoritme efficiënter te maken. Daarmee wordt het steeds belangrijker dat de digitale identiteit bekend is om de AI-technologie verder te ontwikkelen, waarbij het gebruik van deze identiteit eventueel problemen met de privacy van de consument kan geven.

Concurrentie is nodig om deze technologische mogelijkheden om te zetten in alledaagse innovaties die de consument meer gebruikersgemak verschaffen en voor meer inclusie kunnen zorgen op het gebied van leningen en beleggingsproducten. Hierbij kan een omslagpunt ontstaan als ‘te veel’ concurrentie ten koste zou gaan van de prikkels om te innoveren (CPB, 2016). Het is daarom belangrijk dat er een gelijk speelveld bestaat voor de verschillende spelers op de markt die elkaar uitdagen tot innovaties. Tegelijkertijd zou een innovatie zelf tot nieuwe machtsposities kunnen leiden als bijvoorbeeld data niet voor meerdere partijen toegankelijk zijn.

Kansen en risico’s voor concurrentie vanuit maatschappelijk perspectief

De toetreding van nieuwe partijen in de financiële sector zoals jonge fintechs en bigtechs verhoogt de concurrentie met banken op allerlei deelmarkten van de financiële dienstverlening. Oorspronkelijk verrichtten banken vrijwel alle activiteiten in de financiële dienstverlening. Zij verzorgden betalingen en gaven de mogelijkheid tot het aanhouden van spaar- en betaalrekeningen, tot het beleggen van vermogen en tot het verstrekken van leningen. Naar verwachting zullen fintechs op al deze vlakken hevig gaan concurreren met banken.

Er kunnen echter ook risico’s voor concurrentie ontstaan bij marktmacht van een van de (bestaande) marktpartijen. Deze marktmacht hoeft niet altijd te liggen op de markt zelf, maar kan ook in aanpalende markten aanwezig zijn, waarbij marktmacht makkelijk over te hevelen is. Deze marktmacht kan misbruikt worden. Dit uit zich dan in een aantal gedragingen zoals uitsluiting, preferentiële behandeling, bundeling van producten en excessieve data-uitvraag. Marktmacht alleen is geen voldoende voorwaarde om te kunnen spreken van een risico voor concurrentie. In het algemeen moet er ook sprake zijn van misbruik van de machtspositie. Daarnaast is het voor het risico van uitsluiting ook van belang dat de fintech die wordt uitgesloten, concurreert met de uitsluitende partij en dat er tevens een prikkel bestaat om uit te sluiten. Bij het beoordelen van de risico’s van preferentiële behandeling moet ook gekeken worden naar de gevolgen daarvan voor de consument. Met name een preferentiële behandeling die de kwaliteit van de dienstverlening verhoogt, is daarbij niet altijd schadelijk. Ook voor het risico bij bundeling geldt dat bundeling van

producten op zichzelf efficiënt kan zijn. Zo zou het economies of scope kunnen geven en het gemak van de consument verhogen. In dat geval is de economische schade onduidelijk. Ten slotte geldt bij het risico van excessieve data-uitvraag dat dit ook nieuwe innovaties mogelijk maakt, waardoor de schade van het excessieve gebruik van data moet worden afgewogen tegenover de langetermijnvoordelen van deze innovaties (zoals mogelijke vergroting van efficiëntie).

Kansen en risico’s vanuit bankperspectief

Ook vanuit het perspectief van de banken kent deze nieuwe technologische ontwikkeling kansen en bedreigingen. Traditioneel draait het businessmodel van banken om het aantrekken van deposito’s en het geven van leningen aan huishoudens en bedrijven. Om goed te kunnen inspelen op de behoeften van de klant en deze producten te verkopen is het contact met de klant van groot belang om informatie te verkrijgen over onder meer de kredietwaardigheid van het huishouden of bedrijf. Zowel het klantcontact als de financiële informatie verloopt doorgaans via de betaalrekeningen van klanten.

Een van de bedreigingen voor de bank is dat het klantcontact op termijn zal worden overgenomen door de nieuwe (grote) financiële technologische bedrijven en dat de informatiestroom van betalingen niet meer via de bank verloopt. Vooralsnog hebben banken een sterke positie op deze markten met een goedkoop en betrouwbaar product als iDEAL, maar dit kan snel veranderen. De andere bedreiging betreft de inrichting van de backoffice van banken. Hypotheekaanvragen gaan nog altijd gepaard met veel ‘papierwerk in digitale vorm’. Fintechs zijn veel efficiënter en goedkoper in deze processen. Er zijn nu neobanken in Azië waarbij papierwerk en personeelskosten sterk zijn gereduceerd door de introductie van nieuwe technologie zoals blockchain.

De kansen voor banken liggen in de samenwerking met deze partijen. Op deze manier zouden banken zich toegang kunnen verschaffen tot technologische kracht en tot nieuwe gebruikers en klanten. Zo zijn bigtechs waarschijnlijk beter in het verrichten en onderhouden van KYC-processen (know your customer) dan banken, en zouden ze op deze manier een hoop kosten voor banken kunnen besparen. Verder zijn bigtechs sterk in het geven van betaalgemak en kan het goedkoper zijn om van hun e-wallets gebruik te maken, dan eigen e-wallets te moeten ontwikkelen en onderhouden. Fin- en bigtechs kunnen daarom een grote bijdrage leveren aan het opruimen van legacy in de backoffice van de banken. Vanzelfsprekend dienen mededingingsautoriteiten bij de beoordeling van voorgenomen fusies en overnames eventuele efficiëntievoordelen die ontstaan door de fusie af te wegen tegen nadelen van een mogelijk verlies aan concurrentie.

Strategie van banken en fintechs

Er zijn verschillende strategieën waarmee banken kunnen reageren op deze ontwikkelingen. Deze lopen uiteen van samenwerken met een fintech of een fintech overnemen tot zelf innovatieve producten ontwikkelen.

De bank kan zelf nieuwe innovaties en toepassingen voor klanten ontwikkelen door zich om te vormen tot een ‘bankplatform’ waarop verschillende producten en diensten kunnen worden aangeboden, ook van andere partijen dan de bank zelf. Op deze wijze kan een bank relevant blijven voor klanten (Hamerlinck, 2015). De grote uitdaging hierbij is een platform te creëren dat niet alleen voor bankzaken bedoeld is, maar ook andere content bevat, zoals bijvoorbeeld navigatiediensten of online-winkelactiviteiten. Dit vormt ook gelijk de achilleshiel van deze strategie; bigtechs met hun ecosystemen en grote consumentenbereik zijn hier qua ontwikkeling veel verder mee. Zo heeft Ant Group met WeChat Pay hiermee al veel ervaring opgebouwd in China. Daarnaast is het mogelijk om een meer defensieve strategie te kiezen en af te wachten wat werkt en aanslaat bij vernieuwingen in het betalingsverkeer en dan pas nieuwe innovaties te adopteren.

Een laatste bankstrategie die de voorgaande niet uitsluit, is het zich volledig richten op de kern van het bankwezen: de afwikkeling van betalingen, het managen van risico’s van de bankbalans en het beheren van beleggingen- en leningenportefeuilles. Hiervoor moeten processen wel efficiënter worden ingezet. Samenwerkingen en partnerschappen met fintechs op bijvoorbeeld het gebied van machine learning en blockchain-technologie liggen hierbij voor de hand. Voor fintechs zal de strategie vooral gericht zijn op samenwerking met banken en bigtechs. Deze partijen hebben toegang tot veel gebruikers en kunnen als platform dienen waarop de diensten van fintechs kunnen worden aangeboden. Op dit moment regelt PSD2 de toegang tot de betaalinfrastructuur van banken voor derde partijen onder FRAND-voorwaarden. Een voor de hand liggende beleidsoptie zou kunnen zijn om deze regelgeving aan te passen zodat technische dienstverleners met een poortwachtersfunctie, zoals de betaalplatformen en ecosystemen van bigtechs, onder dezelfde voorwaarden toegang geven aan fintechs en banken. Verder zullen fintechs zich hierbij specialiseren in de technologische diensten waarin ze echt sterk zijn en toegevoegde waarde hebben.

Cryptovaluta en digitaal centralebankgeld

Mede door fintech is een brede internationale discussie over het functioneren van traditionele geldstelsels en betalingssystemen in een stroomversnelling gekomen (zie onder andere WRR, 2019). De snelle opkomst van allerlei cryptovaluta (‘crypto’s’), waaronder bitcoin, heeft het financiële ecosysteem flink opgeschud. Blockchain-technologie heeft aangetoond dat elektronische betalingen kunnen worden uitgevoerd, verwerkt en verrekend zonder tussenkomst van vertrouwde financiële instellingen. Daarnaast heeft vooral de door Facebook aangekondigde invoering van’ de libra – een stabiele crypto (stablecoin) waarvan het waardeverloop wordt ondersteund door een mandje activa – tot heftige reacties geleid bij overheden en centrale banken. Deze crypto’s kunnen potentieel bijdragen aan een sneller, goedkoper en meer inclusief mondiaal betalingsverkeer (Bolt en Van Oordt, 2020). Maar er kunnen ook nieuwe risico’s ontstaan indien nieuwe mondiaal opererende crypto’s op grotere schaal als betaalmiddel zouden worden gebruikt, onder meer voor het monetaire beleid, de financiële stabiliteit en de economische mededinging (DNB, 2020b; BIS, 2019). Opgeteld bij het structureel afnemende gebruik van contant geld zou hiermee de beschikbaarheid en bruikbaarheid van een veilige publieke vorm van geld, uitgegeven door de centrale bank, voor steeds meer mensen onder druk komen te staan (Lagarde, 2020).

Veel centrale banken denken er daarom over na om een eigen digitale valuta (oftewel CBDC; central bank digital currency) voor burgers en bedrijven uit te brengen. Hierbij dienen allerlei publieke belangen ten aanzien van veiligheid, toegankelijkheid en privacy goed te worden afgewogen. Ook is belangrijk dat de inwisselbaarheid tussen publiek en privaat geld in digitale vorm gewaarborgd blijft. Daarmee wordt ook voorkomen dat het gebruik van private munten zoals de libra een barrière zou opwerpen om alleen goederen en diensten binnen het eigen private ecosysteem af te nemen. Dat zou de concurrentie van goederen en diensten van buiten het ecosysteem uiteindelijk kunnen belemmeren en tot uitsluiting leiden (Brunnermeier et al., 2019). Bovendien wordt door inwisselbaarheid het onderlinge vertrouwen van burgers en bedrijven in geld en betalingsverkeer verder ondersteund, wat vooral nodig is in extreme situaties zoals financiële crises, verstoring van het private betalingsverkeer of (andere) maatschappelijke ontwrichting. Juist op die momenten kan extra vraag naar publiek geld ontstaan. Daarnaast kan de invoering van CBDC de goede werking van het betalingsverkeer verder bevorderen in de vorm van synergievoordelen en een robuuste back-upfaciliteit voor digitale betalingen (ECB, 2020). Robuustheid is gewenst nu de afhankelijkheid van private partijen in het betalingsverkeer door de voortdurende digitalisering steeds groter wordt. Bovendien kan CBDC – als alternatief concurrerend betaalmiddel – een gunstige werking hebben op de tarieven van overige digitale betaalinstrumenten.

Maar CBDC brengt ook risico’s en uitdagingen met zich mee. Zo zou CBDC tijdens financiële crises een bankrun kunnen versnellen wanneer burgers en bedrijven hun tegoeden bij commerciële banken zouden omzetten in CBDC om risico’s te vermijden. Dit zou de kredietverlening van banken in turbulente tijden nog verder onder druk zetten. Beheersmaatregelen voor de hoeveelheid CBDC die in omloop is, zoals bijvoorbeeld limieten en/of rentevergoeding op tegoeden, lijken daarom cruciaal (DNB, 2020b). Tegelijkertijd zou de ‘optiewaarde’ om naar de veilige haven van een centrale bank te vluchten, commerciële banken ex ante prudenter kunnen maken in het uitvoeren van hun kerntaken om zo hun klanten beter aan zich te binden (Andolfatto, 2018). Bovendien kan CBDC de effectiviteit van monetair beleid beïnvloeden, bijvoorbeeld omdat lagere negatieve rentes eenvoudiger kunnen worden doorberekend. Hierdoor zou de monetaire beleidsruimte worden vergroot door de effectieve ondergrens van de beleidsrente te verlagen. Ten slotte komen vragen op over privacy en datagebruik, wanneer de unieke anonimiteit van publiek contant geld verloren gaat. Bovendien, om de vraag naar en het gebruik van CBDC te bevorderen, zal het nieuwe digitale geld moeten voldoen aan de huidige ‘fancy’ digitale maatstaven en preferenties van consumenten en bedrijven. Tegelijkertijd mag CBDC concurrerende private betaalinitiatieven niet uit de markt drukken.

Conclusie en beleidsaanbeveling

Innovatie in de financiële sector is een belangrijke voorwaarde voor het ondersteunen van een gezonde markteconomie en economische welvaart. Jonge fintech-start-ups en grote bigtech-technologiebedrijven bieden in potentie grote voordelen voor consumenten in termen van gebruikersgemak, lagere kosten, grotere beschikbaarheid van financiële diensten en inclusie in het financiële landschap. Voor banken kunnen ze bovendien voor grote kostenverlagingen zorgen door efficiëntere processen in de backoffice. Uiteindelijk liggen voor de maatschappij als geheel aanzienlijke potentiële welvaartswinsten in het verschiet.

Om al deze verbeteringen te realiseren is echter een gelijk speelveld een eerste vereiste en effectieve concurrentie tussen marktpartijen noodzakelijk. Regelgeving zoals PSD2 draagt hieraan bij maar de vraag komt op of dit voldoende is. Zo zouden banken een vergoeding moeten kunnen vragen voor het verplicht toegang verlenen tot betaalrekeningen, om een prikkel van uitsluiting of andere belemmering te beperken. Tegelijkertijd zou op Europees niveau de toegang verder kunnen worden gestandaardiseerd en geharmoniseerd. Één van de beleidsopties die verder voor de hand ligt, is om PSD2 zo aan te passen dat fintechs en banken op objectieve, niet-discriminatoire en evenredige voorwaarden toegang krijgen tot de betaalplatformen van bigtechs die een poortwachtersfunctie hebben als technische dienstverlener. Op deze manier kunnen ze op efficiënte wijze gebruik maken van het grote bereik van bigtechs. Daarnaast kan de introductie van nieuwe private munten zoals crypto’s en stablecoins tot verbeteringen leiden in het internationale betalingsverkeer. Tegelijkertijd brengen deze munten risico’s met zich mee voor de concurrentie, de financiële stabiliteit en het monetair beleid. Het is daarom toe te juichen dat centrale banken mee innoveren met de mogelijke introductie van een CBDC die op een veilige, betrouwbare en efficiënte manier kan zorgdragen voor inwisselbaarheid met private vormen van digitaal geld.

Banken zullen een nieuwe plaats moeten vinden in dit snel veranderende landschap; versterking van de kernactiviteiten van de bank ligt hierbij voor de hand. Hiervoor is het adopteren en integreren van nieuwe digitale technologie zoals blockchain en machine learning essentieel om kosten te besparen en de concurrentie met zowel binnenlandse toetreders als buitenlandse neobanken te kunnen aangaan. Fintech is ook belangrijk voor de Europese kapitaalmarktunie. De totstandkoming hiervan zal de concurrentie verder doen toenemen en de adoptie van nieuwe technologieën alleen maar versnellen.

Een strategie van ‘open banking’ met de bank als platform waarop nieuwe producten en diensten van fintechs en andere bedrijven kunnen worden aangeboden, zou wel eens een van de meest vruchtbare strategieën kunnen zijn. Op deze manier kan ‘het beste van twee werelden’ worden gecombineerd: veiligheid en vertrouwen van banken met dynamiek en innovatiekracht van fintechs. De essentie van bankieren en financieren zal door fintech niet verdwijnen, maar het financiële landschap verandert snel. Banken zullen in rap tempo alle zeilen moeten bijzetten om geboden kansen te benutten, technologische vernieuwing te omarmen en maatschappelijk relevant te blijven. ‘The times, they are a changing’ (Bob Dylan, 1964).

Literatuur

ACM (2017) Fintechs in het betalingsverkeer: het risico van uitsluiting. Autoriteit Consument & Markt, Rapport, 19 december.

Andolfatto, D. (2018) Assessing the impact of central bank digital currency on private banks. Federal Reserve Bank of St. Louis Working Paper, 2018-026B. Te vinden op research.stlouisfed.org.

Beek, A. van der (2017) FinTech en mededingingsrecht: FinTech als ‘driver of competition’? Tijdschrift voor Financieel Recht, 5, 163–172. Artikel te vinden op kvdl.com.

BIS (2018) Sound Practices: implications of fintech developments for banks and bank supervisors. Basel Committee on Banking Supervision, Rapport, februari.

BIS (2019) Investigating the impact of global stablecoins. G7 Working Group on Stablecoins, Rapport, oktober.

Bolt, W. en M.R.C. van Oordt (2020) On the value of virtual currencies. Journal of Money, Credit and Banking, 52(4), 835–862.

Boot, A. (2016) Fintech als onderdeel van een onbepaalde revolutie. ESB, 101(4740), 568.

Boot, A., P. Hoffmann, L. Laeven en L. Ratnovski (2020) The old and the new of fintech. Artikel op voxeu.org, 21 juli.

Brunnermeier, M.K., H. James en J.-P. Landau (2019) The digitalization of money. Princeton University, Working Paper, augustus. Te vinden op scholar.princeton.edu.

CPB (2016) De toekomst van de Nederlandse financiële sector: FinTech en regulering. CPB Policy Brief, 2016/16.

DNB (2016) Technologische innovatie en de Nederlandse financiële sector: kansen en risico’s voor gevestigde instellingen, nieuwkomers & het toezicht. Rapport.

DNB (2020a) How to make open finance a success: lessons from PSD2. Speech Olaf Sleijpen, 4th annual FinTech Conference. 3 maart, Brussel.

DNB (2020b) Digitaal centralebankgeld: doelstellingen, randvoorwaarden en ontwerpkeuzes. DNB Occasional Studies, 18(1).

ECB (2020) Report on a digital euro. Rapport, oktober.

Europese Commissie (2020) EU-strategie vor het digitale geldwezen, 24 september. Te vinden op eur-lex.europa.eu.

EY (2019) Nederlandse FinTech census 2019. Rapport, december. Te vinden op www.rijksoverheid.nl.

FSB (2017) Financial stability implications from FinTech. Rapport, 27 juni. Te vinden op www.fsb.org.

Hamerlinck, L. (2015) Bank as a platform: voorbij PSD2. ABN Amro Blog, 22 oktober.

Lagarde, C. (2020) Payments in a digital world. Speech, 10 september, Frankfurt am Main. Te vinden op www.ecb.europa.eu.

Lee, K.-F. (2018) AI superpowers: China, Silicon Valley and the new world order. Boston: Mariner Books.

Philippon, T. (2014) Has the US finance industry become less efficient? On the theory and measurement of financial intermediation. The American Economic Review, 105(4), 1408–1438.

PWC (2016) Trendrapport over FinTech en nieuwe technologieën: De bancaire sector ‘ouderwets’ innovatief. Rapport, juli.

Thakor, A.V. (2020) Fintech and banking: what do we know? Journal of Financial Intermediation, 41, 1–13.

Vives, X. (2017) The impact of fintech on banking. Te vinden op european-economy.eu.

WRR (2019) Geld en schuld: de publieke rol van banken. WRR-rapport, 100.

Auteurs

Categorieën