Het recordlage aantal faillissementen tijdens de coronacrisis suggereert dat de coronasteun voor bedrijven mogelijk tot een forse marktverstoring heeft geleid. Een bredere blik op het aantal bedrijfsbeëindigingen neemt die suggestie onder de loep.

In het kort

– De bedrijven die geen gebruik maakten van steun en gestopt zijn, hadden voor de coronacrisis vaak ook al een lage productiviteit.

– In de coronacrisis stopte 4,6 procent van de bedrijven zonder steun en 1,5 procent van de bedrijven met steun.

– Zonder de steun zouden in de coronacrisis zo’n 1.600 bedrijven extra zijn gestopt. Op het totaal aantal opheffingen is dat beperkt.

Er lijkt sprake te zijn van ‘ondersterfte’ bij bedrijven die gebruikmaakten van de coronasteunmaatregelen. Deze bedrijven stopten minder vaak dan bedrijven die geen beroep deden op de steunmaatregelen, zo constateert het CBS (2021). En het CPB (2021) constateert dat het aandeel opheffingen bij bedrijven met steun in elke sector flink lager was dan bij bedrijven zonder steun.

In het kort

Seip et al. (2022) beschrijven de data gedetailleerder en verantwoorden de keuzes

Beide studies naar de bedrijfsopheffingen corrigeren echter niet voor de achtergrondkenmerken van deze bedrijven, zoals de bedrijfstak waarin ze actief zijn, het arbeidsproductiviteitsniveau en de financiële positie van het bedrijf voor de start van de coronacrisis. In deze studie doen wij dat middels een logistische regressieanalyse wel, en toetsen we de door het CBS (2021) en CPB (2021) eerder geconstateerde negatieve relatie tussen het gebruik van coronasteunmaatregelen en de kans op opheffing.

Door te corrigeren voor de achtergrondkenmerken wordt er een voorzichtige duiding mogelijk van het effect van de coronasteunmaatregelen op een deel van de bedrijfsdynamiek. Hebben de coronamaatregelen een groot aantal minder goed presterende bedrijven overeind gehouden?

Data

We richten ons op de twee grootste steunmaatregelen in de eerste en tweede aanvraagperiode in 2020. Dat zijn de loonkostenregelingen (Noodmaatregel Overbrugging Werkgelegenheid: NOW 1.0 in de eerste aanvraagperiode, en NOW 2.0 in de tweede aanvraagperiode) en de vastelastenregelingen (de Tegemoetkoming Ondernemers Getroffen Sectoren COVID-19 (TOGS) in de eerste aanvraagperiode, en de Tegemoetkoming Vaste Lasten (TVL 1) in de tweede aanvraagperiode). De gegevens betreffen aanvragen, geen vaststellingen.

We onderzoeken de opheffingspercentages, in de periode april 2020 – juli 2021 onder de gebruikers en niet-gebruikers van steunmaatregelen, via verschillende bronnen van het Centraal Bureau voor de Statistiek (CBS), waarin de microdata-gegevens van onder andere het Algemeen Bedrijfsregister, de omzet en financiële data zijn gekoppeld aan de informatie van de uitvoeringsorganisaties RVO en UWV, die de regelingen hebben uitgevoerd.

Onze gegevens hebben betrekking op bedrijfsopheffingen, en niet op faillissementen door een rechtbank uitgesproken. Bedrijfsopheffingen geven een betere indicatie van de ‘bedrijfssterfte’ dan faillissementen doen. Het overgrote deel van de bedrijven wordt namelijk opgeheven zonder dat er sprake is van een faillissement.

Omdat de NOW alleen gebruikt kan worden door bedrijven met werknemers, kijken we in dit artikel naar de opheffingen van bedrijven met 2 tot 250 werkzame personen. De grote bedrijven zijn niet meegenomen, omdat deze buiten de TOGS/TVL 1 vielen en het aantal opheffingen heel klein is (minder dan 0,2 procent van het aantal bedrijven met meer dan 250 werknemers).

Opheffingen voor en tijdens corona

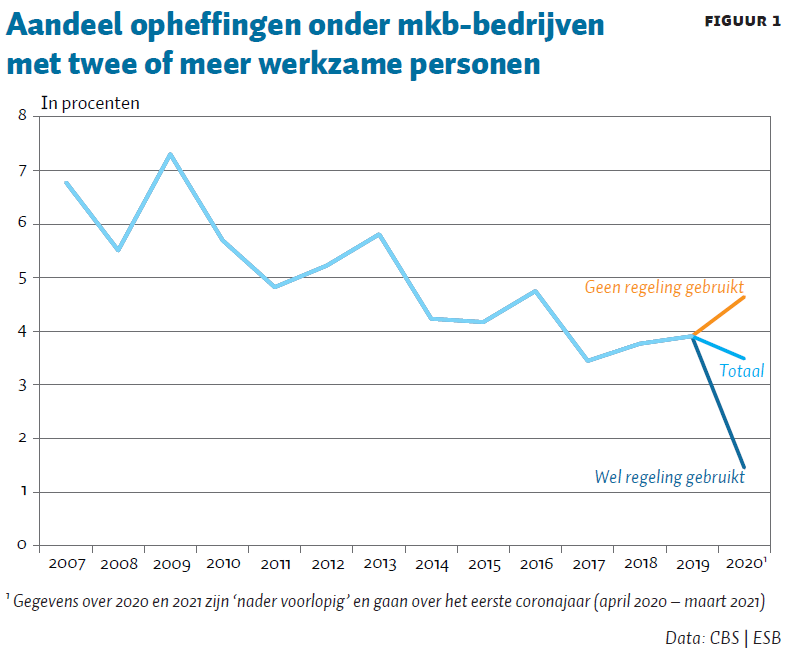

Het percentage opheffingen onder mkb-bedrijven met 2 tot 250 werkzame personen daalt structureel vanaf 2009 (figuur 1). Opvallend is dat tijdens de financiële crisis in 2009 het percentage opheffingen wel aanzienlijk toenam, en bijna het dubbele was van het percentage in het eerste coronajaar, de periode april 2020 – maart 2021.

In figuur 1 maken we voor dit tijdvak onderscheid tussen bedrijven die wel of geen gebruik hebben gemaakt van minimaal één van de vier onderzochte coronasteunmaatregelen. Afgezet tegen het gemiddelde van circa 3,5 procent, blijkt dat er deels sprake is van ‘oversterfte’ bij mkb-bedrijven die geen gebruik hebben gemaakt (4,6 procent; zo’n 12.100 opheffingen), en deels van ‘ondersterfte’ bij bedrijven die wel gebruik hebben gemaakt van minstens één van de vier coronasteunmaatregelen (1,5 procent; dus zo’n 2.140 opheffingen).

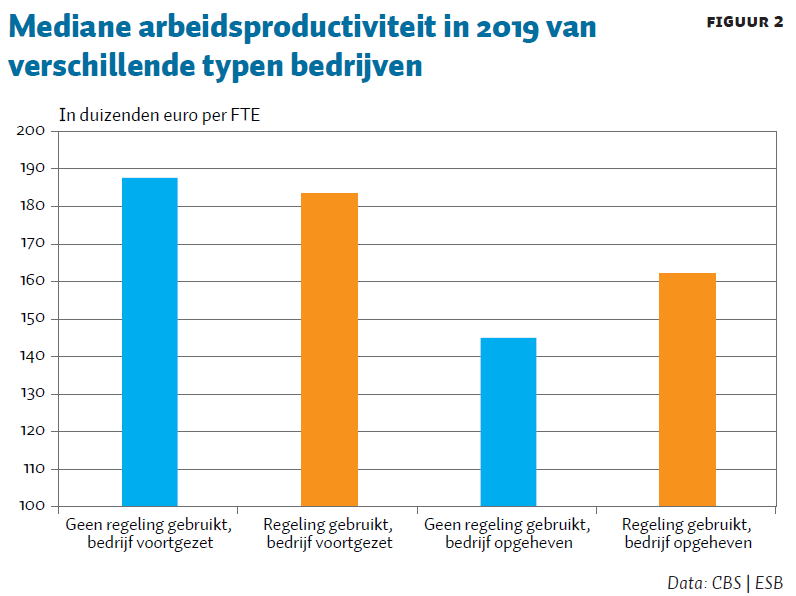

Bedrijven die in de coronacrisis werden opgeheven, waren voor de start van de coronacrisis al minder productief dan de bedrijven die bleven bestaan (figuur 2). Dit geldt ongeacht of ze een beroep hebben gedaan op de steunmaatregelen, al is het verschil het grootst bij bedrijven die geen gebruik hebben gemaakt van een van de onderzochte regelingen. Verder laten Seip et al. (2022) zien dat de bedrijven met steun er financieel gezien slechter voor staan dan die zonder steun. Opgeheven bedrijven met steun stonden er in 2019 financieel gezien relatief het slechtst voor.

Econometrische analyses

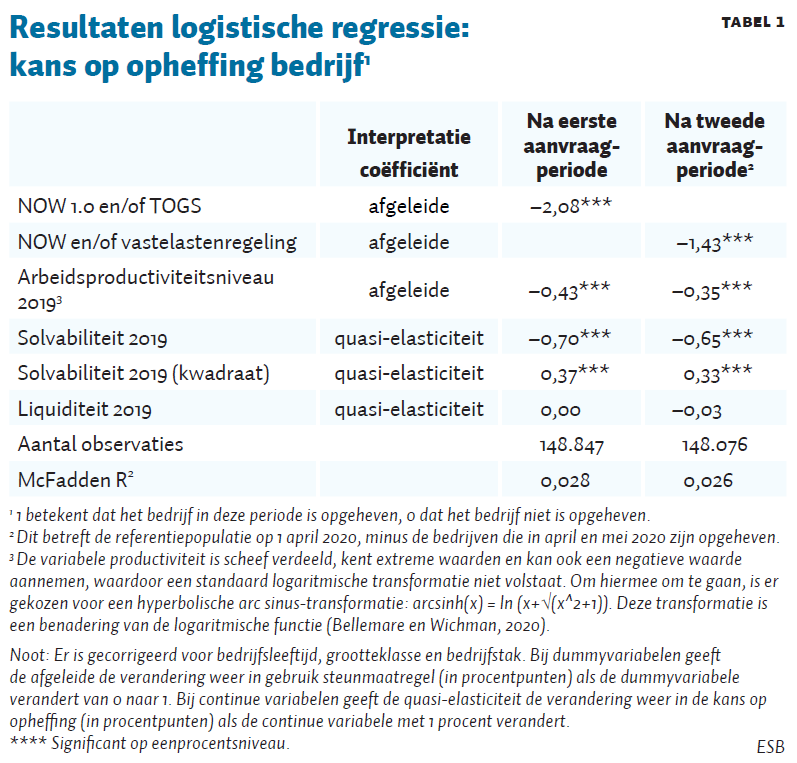

Met een logistische regressie schatten we de kans op opheffing. Om selectie-effecten te omzeilen over de aanvraagperiodes heen, maken we een aparte schatting per aanvraagperiode. Naast de bedrijfsprestaties (arbeidsproductiviteit, liquiditeit en solvabiliteit) voorafgaand aan de coronacrisis, corrigeren we ook voor achtergrondkenmerken zoals bedrijfsleeftijd, grootteklasse en bedrijfstak – omdat dit ook een deel van het verschil in opheffingskansen kan verklaren.

Tabel 1 toont de belangrijkste regressieresultaten voor de eerste aanvraagperiode (maart, april en mei 2020), en van de steunmaatregelen voor de tweede aanvraagperiode (juni tot en met september 2020). Hierbij is er geschat welke kenmerken de kans beïnvloeden dat een bedrijf zou zijn opgeheven tussen respectievelijk april 2020 en juli 2021, en tussen juni 2020 en juli 2021.

Bedrijven die gebruik hebben gemaakt van minstens één van de regelingen, hebben een kleinere kans om opgeheven te worden. Wanneer bedrijven een beroep deden op minstens één regeling in de eerste aanvraagperiode, is de kans op opheffing 2,1 procentpunt lager en in de tweede periode is de kans 1,4 procentpunt lager.

Zoals verwacht hebben bedrijven met een hogere arbeidsproductiviteit in 2019 een kleinere kans om opgeheven te worden. Als de productiviteit met 1 procent toeneemt, dan daalt de kans op opheffing met 0,43 procentpunt in de eerste aanvraagperiode. Een lage productiviteit is dus een bepalende factor bij opheffing, ook bij bedrijven zonder steun.

Voor de solvabiliteitsratio vinden we een licht convex-verband met de kans op opheffing: tot een ratio van 0,94 (merendeel van de bedrijven) verkleint een toename in solvabiliteit deze kans op opheffing. Bij de waarden tussen 0,94 en 1 neemt de kans op opheffing weer wat toe. De regressieresultaten laten geen statistisch significant effect zien tussen de liquiditeit van bedrijven in 2019 en de kans op opheffing. Mogelijk is er hier sprake van een indirect effect: een lagere liquiditeit vergroot de kans op het gebruik van een coronasteunmaatregel (Bos et al., 2021), en vervolgens verkleint het gebruik van een coronasteunmaatregel de kans dat het bedrijf wordt opgeheven.

Discussie

Ook wanneer we controleren voor achtergrondkenmerken, hebben mkb-bedrijven die gebruik hebben gemaakt van de steunmaatregelen een kleinere kans om opgeheven te worden in de periode maart 2020 – juli 2021. Het is daarom terecht dat men bezorgd is dat zwakke bedrijven met steun in stand worden gehouden, want dat kan het proces van creatieve destructie verstoren (CPB, 2021). De uitkomsten van dit onderzoek laten een aantal observaties zien die dit beeld over de samenhang tussen steun en bedrijfsopheffingen op korte termijn nuanceren. De gevreesde zorg dat de coronasteun aan bedrijven zou resulteren in een fundamentele en omvangrijke marktverstoring, blijkt niet uit de resultaten van onze empirische analyse.

Ten eerste is er oversterfte onder bedrijven die géén gebruik hebben gemaakt van steunmaatregelen in 2020. Het opheffingspercentage ligt boven het gemiddelde van de afgelopen jaren en deze groep heeft van alle bedrijven gemiddeld de laagste arbeidsproductiviteit gekend. Een deel van deze minder goed presterende bedrijven zonder steun hebben mogelijk vanwege de ongunstige vooruitzichten besloten om hun bedrijfsactiviteiten te staken.

Ten tweede zien we dat de opgeheven bedrijven met steun vaak bedrijven zijn die financieel gezien voor de coronacrisis al niet goed functioneerden. Ook waren zij minder productief dan bedrijven die wel konden overleven (al dan niet met steun). De steun lijkt hier de destructie niet echt in de weg te hebben gezeten.

Ten derde blijkt uit een schatting van Seip et al. (2022) dat het aantal zwakke bedrijven dat dankzij steun van de overheid overeind is gebleven, beperkt is. Seip et al. schatten een vergelijkbare logistische regressie als in dit ESB-artikel, met het verschil dat de schatting alleen betrekking heeft op bedrijven die geen gebruik hebben gemaakt van de coronasteunmaatregelen. Vervolgens zijn de regressie-uitkomsten toegepast op de populatie bedrijven die wel van een regeling gebruikmaakten.

Volgens deze schatting zouden er zonder steun zo’n 1.600 bedrijven extra opgeheven zijn. Ten opzichte van de 14.240 bedrijven die in deze periode daadwerkelijk werden opgeheven, is dat grofweg zo’n tien procent.

Literatuur

Bos, B., E. Brouwer, J. Jansen en T. Smits (2021) Gebruik van financiële coronasteunmaatregelen. Rijksdienst voor Ondernemend Nederland, Rapport, juni. Te vinden op www.bedrijvenbeleidinbeeld.nl.

Bellemare, M.F. en C.J. Wichman (2020) Elasticities and the inverse hyperbolic sine transformation. Oxford Bulletin of Economics and Statistics, 82(1), 50–61.

CBS (2021) Ruim 13 duizend bedrijven opgeheven die coronasteunmaatregelen gebruikten. CBS Nieuwsbericht, 2 juli.

CPB (2021) Economische analyse steunpakket 2020. CPB Notitie, september.

Seip, M., B. Bos, E. Brouwer et al. (2022) De invloed van financiële coronasteunmaatregelen op bedrijfsopheffingen. Te vinden op www.bedrijvenbeleidinbeeld.nl.

Auteurs

Categorieën