De Nederlandse zorguitgaven vormen een integraal onderdeel van de Rijksbegroting, en zijn daarmee onderhevig aan de begrotingsregels van het kabinet. Tegelijkertijd lijken juist deze uitgaven lastig te sturen. Zijn begrotingsregels een effectief instrument om zorguitgaven te verminderen?

In het kort

– Begrotingsregels voor de zorg gaan gepaard met lagere

collectieve zorguitgaven.

– De Studiegroep Begrotingsruimte doet er goed aan om te adviseren de huidige begrotingssystematiek te blijven handhaven.

– Het is nog onduidelijk hoe de regels verschillende soorten zorguitgaven raken. Dit behoeft meer aandacht.

Het kabinet neemt in de coronacrisis verregaande maatregelen om zorgaanbieders financiële zekerheid te verschaffen. Budgettaire kaders worden feitelijk tijdelijk buiten spel gezet, ook in de zorg. Normaal zijn de Nederlandse zorguitgaven echter strikt onderdeel van de begrotingsregels van het kabinet. Via vooraf bepaalde meerjarige uitgavenkaders wordt de zorg ‘gedisciplineerd’.

De zorguitgaven vallen echter lastig te beheersen. Dat geldt zeker niet allleen voor de autonome en moeilijk te sturen budgettaire effecten van de COVID-19-uitbraak. Ook de reguliere zorguitgaven zijn lastig te beheersen als gevolg van allerlei meer of minder autonome kostenaanjagers, zoals vergrijzing en technologische innovaties.

Tegelijkertijd wordt de uitgavenontwikkeling grotendeels bepaald door beslissingen buiten de invloedssfeer van de overheid – namelijk vanuit de behandelkamer van de dokter en vanuit de bestuurskamers van verzekeraars en zorgaanbieders.

Daarnaast speelt er dat de maatschappelijke en politieke weerstand tegen bezuinigingen op de zorg en het gebrek aan goede en tijdige informatie over de zorguitgaven het ingrijpen hier verder bemoeilijken. Een OESO-enquête uit 2015 toont aan dat Nederland, ten opzichte van andere landen, een flinke achterstand heeft wat betreft het voorzien in goede en tijdige informatie over zorguitgaven, waarbij de vertraging van de uitvoeringsinformatie kan oplopen tot circa twee jaar (OESO, 2015). Sindsdien zijn er echter wel enkele stappen gezet, bijvoorbeeld om de doorlooptijd van de diagnosebehandelcombinaties te verkorten.

Tot 2012 is er een continue overschrijding geweest van het budgettaire kader (Jeurissen, 2016). Deze overschrijdingen zijn in de praktijk nauwelijks gecompenseerd, met als resultaat dat ons land, na de Verenigde Staten, was uitgegroeid tot het op een na duurste zorgsysteem binnen de OESO.

De afgelopen jaren lieten een veel stabieler uitvoeringsbeeld zien, waardoor men niet of minder snel tot maatregelen hoefde over te gaan zoals ingrepen in het pakket, het aanpassen van eigen betalingen, of het rantsoeneren van zorg door volume- of prijsmaatregelen. In de curatieve zorg – dus alle zorg die erop gericht is om ziekten te genezen – is er zelfs sprake geweest van aanzienlijke onderschrijdingen. Het gevolg is dat Nederland in de afgelopen jaren teruggegleden is van het op een na duurste zorgstelsel binnen de OESO naar een plek net buiten de top tien.

Begrotingsregels hebben mogelijk bijgedragen aan het beheersen van de zorguitgaven. Binnenkort komt de zestiende Studiegroep Begrotingsruimte met een advies over begrotingsdoelstellingen en begrotingssystematiek in de komende kabinetsperiode. De vorige Studiegroep signaleerde dat het Nederlandse begrotingsbeleid internationaal goed staat aangeschreven. Met name het hanteren van uitgavenplafonds voor de middellange termijn wordt gezien als een effectief instrument om de overheidsuitgaven te beheersen. Maar hoe effectief zijn begrotingsregels in het beperken van zorguitgaven? In dit artikel analyseren we de relatie tussen begrotingsregels en zorguitgaven in 32 OESO-landen.

Begrotingsregels

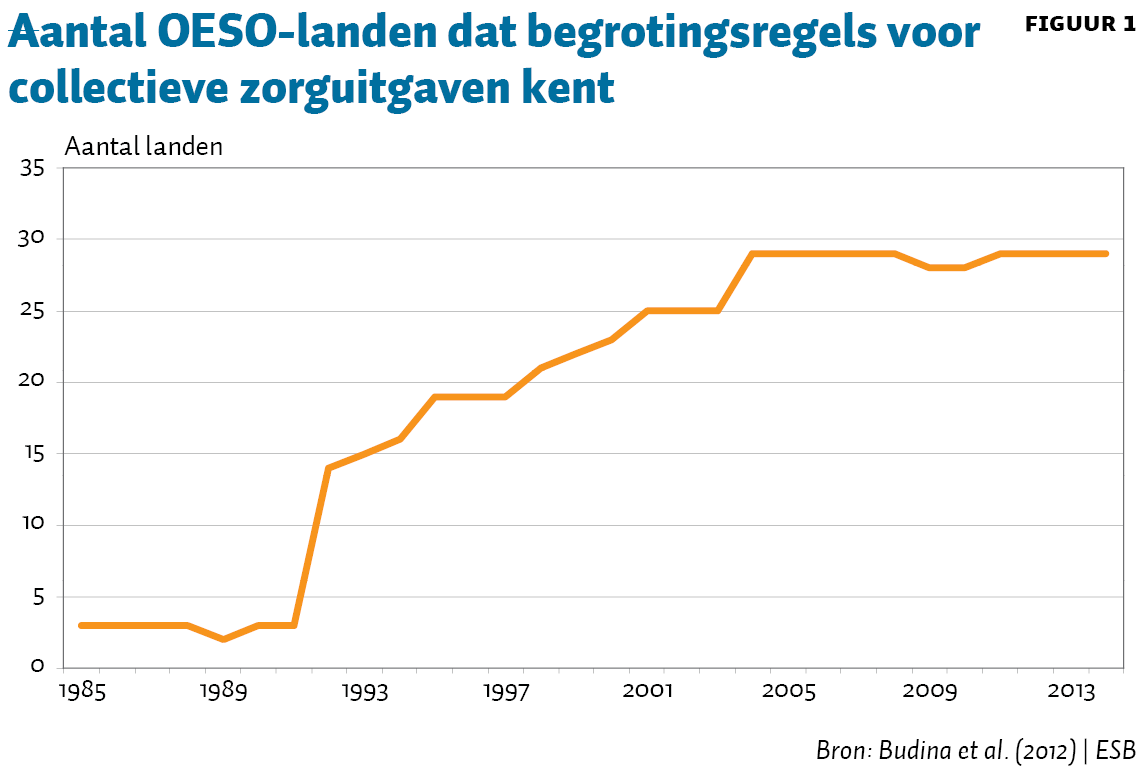

Budina et al. (2012) laten zien dat er in de afgelopen decennia sprake is geweest van een flinke toename van het gebruik van begrotingsregels voor alle categorieën van overheidsuitgaven, in zowel geïndustrialiseerde als ontwikkelingslanden. Figuur 1 toont deze ontwikkeling aan voor de (op dat moment) 35 OESO-landen.

In EU-verband is verder het Verdrag van Maastricht (1992) van belang. Toen spraken de lidstaten af dat het begrotingstekort van individuele lidstaten niet meer dan drie procent van het bbp zou mogen bedragen, en de begrotingsschuld niet meer dan zestig procent. Als landen zich hier niet aan houden dan volgen er in beginsel sancties.

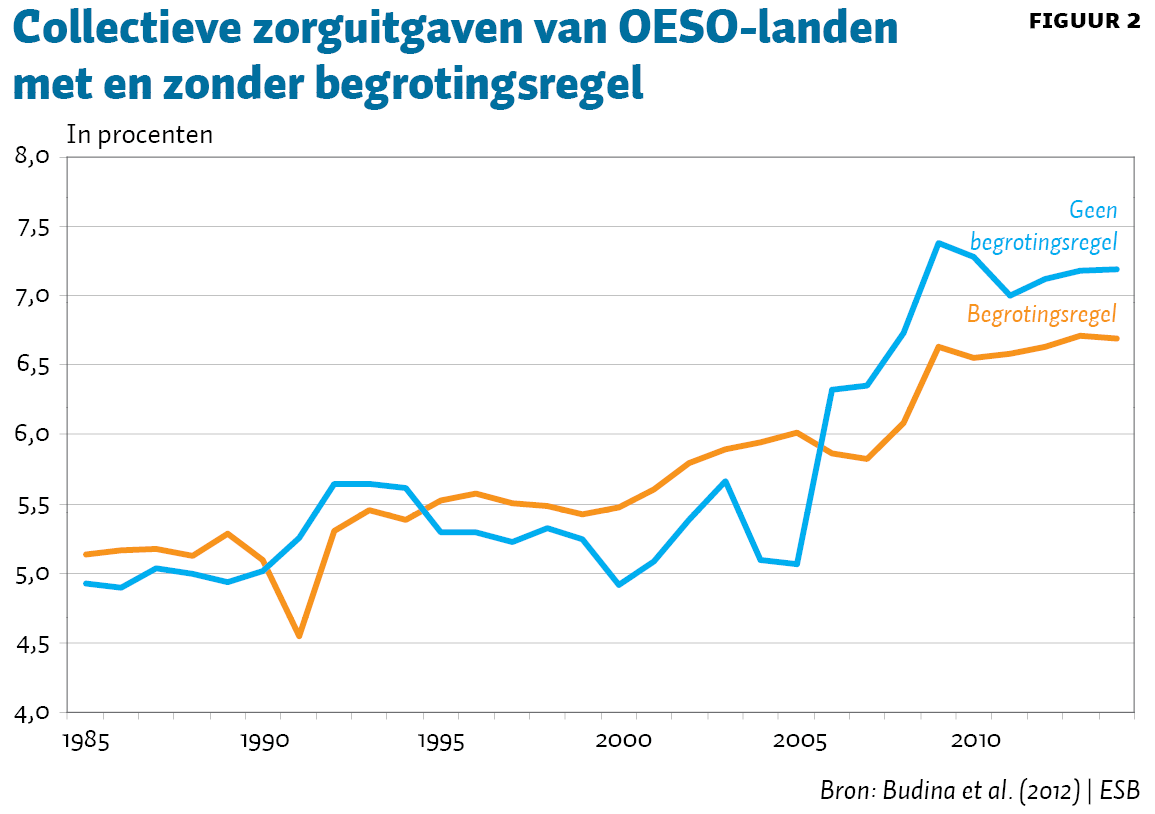

In figuur 2 is te zien dat, grofweg vanaf de financiële en economische crisis van 2008, de collectieve zorguitgaven voor de OESO-landen hoger lagen in landen die geen begrotingsregel voerden. Dit kan erop duiden dat landen die in deze periode een actiever begrotingsbeleid hadden beter in staat waren om hun zorguitgaven te beteugelen.

Begrotingsregels stellen weliswaar een limiet aan de totale uitgaven, maar zijn niet richtinggevend voor hoe hier in de praktijk invulling aan wordt gegeven. De Studiegroep Begrotingsruimte heeft in haar vorige rapport vastgesteld dat begrotingsbeleid slechts zo succesvol is als het politieke draagvlak ervoor (Studiegroep Begrotingsruimte, 2016). Dit is een belangrijke constatering, die zeker geldt voor de toepassing van de regels op de collectief gefinancierde zorg. Indien dit draagvlak ontbreekt, zullen de regels in de praktijk weinig effectief blijken. Dit is niet alleen de opvatting van de Studiegroep Begrotingsruimte, maar hierover bestaat er ook brede consensus in de literatuur (Schakel et al., 2017).

Methode

Recent hebben wij voor 32 OESO-landen de relatie onderzocht tussen begrotingsregels en collectief gefinancierde zorguitgaven, vanaf 1985 tot en met 2014 (Schakel et al., 2018).

We maken onderscheid tussen enerzijds ‘begrotingsregels’ in het algemeen (hiervan is sprake indien een land over een willekeurige regel beschikt), en anderzijds een van de verschillende soorten begrotingsregels: (1) een uitgavenregel (die een limiet stelt aan de uitgaven), (2) een regel voor een financieringstekort (die een limiet stelt aan het tekort), (3) een regel voor een evenwichtige begroting (die een limiet stelt aan de uitgaven ten opzichte van het inkomen, zoals de drieprocentsnorm uit Brussel), en (4) een inkomstenregel (die een limiet of bodem stelt aan de hoogte van inkomsten).

We hebben de collectieve zorguitgaven voor inflatie gecorrigeerd. We corrigeren in onze analyse ook voor het bruto binnenlands product (bbp), de hoogte van het begrotingstekort, het bevolkingsaantal, en of een lidstaat in enig jaar onder het saneringsregime van het IMF viel. De analyse is uitgevoerd op macroniveau. Andere maatregelen die de zorguitgaven zouden kunnen beperken, zijn dus niet meegenomen in de analyse.

Vanwege de niet-willekeurige toewijzing van de begrotingsregels en de grote variantie in zowel de externe omgeving (zoals de invloed van de mondiale economie) als in land-specifieke interne eigenschappen (zoals attitude ten opzichte van zorguitgaven), maken we gebruik van een fixed-effects-model.

We focussen bij onze analyse op het al dan niet hebben van een begrotingsregel, om vast te kunnen stellen of dit in zijn algemeenheid bijdraagt aan lagere zorguitgaven. Daarnaast onderzoeken we de invloed van specifieke begrotingsregels. We focussen verder op uitgavenregels en op regels voor een evenwichtige begroting, omdat deze direct aangrijpen op de uitgavenkant van de begroting. Een interactie-effect met de variabele ‘meerjarig budgettair kader’ laat vervolgens zien of dit de budgettaire beheersbaarheid verder verbetert.

is tot welke beheersingsstrategieën begrotingsregels precies leiden

Zorgstelsels met verzekerde aanspraken kennen veelal grotere beheersingsuitdagingen. Om die reden sluiten wij een groep landen uit die zich kenmerken door beperkte regulering en passieve zorginkoop (Wendt, 2009). Deze groep bestaat uit Oostenrijk, België, Duitsland, Frankrijk en Luxemburg. Nederland valt, onder meer vanwege striktere regulering, binnen de groep landen die wel bestudeerd worden.

Tot slot onderzoeken we, door tijdsvertraging toe te passen, de effectiviteit van deze regels in t+1 en t+2 jaar na invoering. Zo kunnen we beoordelen of de regels enige tijd na de invoering meer impact krijgen.

Resultaten

Figuur 3 presenteert de grafische weergave van de voornaamste schattingsuitkomsten. Het effect van een begrotingsregel (samengesteld uit een uitgavenregel, een regel voor een financieringstekort of een inkomstenregel)op de collectieve zorguitgaven bedraagt circa drie procent voor de OESO-32 – dus een begrotingsregel voor de zorg gaat gepaard met per saldo lagere zorguitgaven.

Opmerkelijk is verder dat het voeren van supranationale regels voor een evenwichtige begroting, zoals de drieprocentsnorm uit Brussel, in verband wordt gebracht met maar liefst circa acht procent lagere uitgaven. Deze regel combineren landen vaak met begrotingsregels op nationaal niveau. Het effect wordt deels veroorzaakt door het specifiek stringente bezuinigingsbeleid binnen Europa, als antwoord op de nasleep van de financiële crisis in 2008.

Figuur 3 laat ook zien dat het effect van een begrotingsregel op de collectieve zorguitgaven groter is als we de groep landen die zich kenmerken door beperkte regulering en passieve zorginkoop weglaten (OESO-27). Zorgstelsels met een passieve zorginkoop lijken dus minder goed in staat om de uitgaven door middel van begrotingsregels te beheersen. Dit suggereert dat het effect van begrotingsregels mede bepaald wordt door de complementariteit met het bredere zorgsysteem en de actieve zorginkoop.

Daarnaast impliceert figuur 3 dat er sprake lijkt te zijn van een vertraagde effectiviteit van begrotingsregels – want één of twee jaar na de implementatie van een begrotingsregel, zien we grotere effecten dan in het eerste jaar.

Tot slot vinden we enige aanknopingspunten dat, wanneer het stelsel van begrotingsregels meerjarige uitgavenplafonds bevat, dit leidt tot aanvullend potentieel voor uitgavenreductie ten opzichte van landen met kaders voor slechts een jaar.

Beperkingen

Het gebruikte fixed-effects-model sluit niet alle endogeniteitsproblemen uit: het is bijvoorbeeld denkbaar dat niet de begrotingsregel maar de begrotingsdiscipline bepalend is voor een lager uitgavenniveau. Landen met een strengere begrotingsdiscipline beschikken in dat geval dan vaker ook over begrotingsregels. Het hebben van een regel is dan in wezen niets meer dan een uiting van hun politiek-bestuurlijke voorkeur om tijdig in te grijpen.

Ook leggen wij in onze studie niet de relatie bloot tussen mogelijke over- en onderschrijdingen van het kader en het hebben van een regel, maar kijken we naar de gerealiseerde uitgaven. Directe analyse van de budgetresultaten (de over- of onderschrijdingen van het zorgkader in enig jaar) zegt wellicht meer over de effectiviteit van de gehanteerde begrotingsregels, maar een knelpunt hierbij is wel de beschikbaarheid van goed vergelijkbare realisatiecijfers. Daarbij kijken wij ook niet naar de kwaliteit van de zorg en de effectiviteit van de zorguitgaven; daarvoor zijn er meer data nodig over waar de zorguitgaven naartoe gaan.

Een belangrijke vervolgvraag is wat de relatie is tussen deze begrotingsregels en de specifieke beheersingsstrategieën, zoals de verschuiving van publieke uitgaven naar het private en het toepassen van (deel)budgetten. Het zou immers goed kunnen dat begrotingsregels niet neutraal zijn wat betreft het soort van uitgaven, inclusief de allocatieve doelmatigheid daarvan. Er zijn bijvoorbeeld sterke indicaties dat preventie meer te lijden heeft van stringent financieel beheer dan de curatieve zorg binnen het ziekenhuis (OESO, 2015).

Het zou verstandig zijn, mede met het oog op de huidige COVID-19 uitbraak waar ook verbanden liggen met een goed systeem van collectieve preventie en gezondheidsbescherming, om begrotingsregels mede op dit soort effecten te ijken.

Conclusies en aanbevelingen

Het toepassen van begrotingsregels lijkt een dempende invloed te hebben op de collectieve zorguitgaven. Meerjarige uitgavenkaders, zoals gebruikelijk in ons land, versterken daarbij de budgettaire beheersbaarheid. Continuering van dit generieke kader ligt dan ook voor de hand.

Het zou echter goed kunnen dat zo’n generiek kader beter functioneert met wat aanvullende regels die onbedoelde effecten tegengaan of binnen een bandbreedte plaatsen, bijvoorbeeld om collectieve preventie beter te beschermen tegen het bezuinigen, of om verschuivingen te voorkomen van publiek naar privaat.

Deze verschuivingen van publiek naar privaat kunnen weliswaar leiden tot besparingen op het overheidsbudget, maar burgers zouden dit kunnen opvatten als niet of moeilijk te ontlopen vaste lasten. Van sommige reguliere zorg is het immers aannemelijk dat het gros van de bevolking deze toch wel zal afnemen, en zelfs dat dit vanuit collectief punt wenselijk is.

Het kan echter zo zijn dat zorg die anders van publiek naar privaat zou worden verschoven uit bezuinigingsoogpunt toch naar de aanvullende verzekering wordt verbannen. In dergelijke gevallen lijkt de afweging doelmatiger om deze aanspraken toch in het basispakket op te nemen, bijvoorbeeld omdat van een aanvullende zorgverzekering de beheerskosten een stuk hoger zijn.

Daarnaast kunnen binnen het begrotingsproces bepaalde uitgavencategorieën (onbewust) ook worden ontzien van bezuinigingen. Curatieve zorg is bijvoorbeeld beter ‘beschermd’ dan preventieve zorg. Begrotingsregels kunnen dus een allocatieve functie hebben; ze kunnen ertoe leiden dat in bepaalde uitgavencategorieën (onbewust) meer wordt bezuinigd dan in andere. Druk om te bezuinigen kan zich vertalen in het ontzien van specifieke zorgsectoren ten koste van andere zorgsectoren.

De (verborgen) allocatieve functie van begrotingsregels is wellicht voor verbetering vatbaar. We kunnen bijvoorbeeld denken aan het sturen op de bruto-zorguitgaven (inclusief de eigen betalingen), waarmee er een zorgvuldigere afweging gemaakt kan worden tussen de collectieve en private uitgaven aan de zorg, of waarmee we deze afweging in ieder geval inzichtelijk kunnen maken.

Tot slot zou een objectieve epidemiologische raming van de vraag naar zorg kunnen leiden tot een betere verdeling van de beschikbare middelen over de verschillende deelkaders, en aldus de allocatieve efficiëntie kunnen bevorderen.

Advies aan de Studiegroep

Het advies van de Studiegroep dient om het kabinet te ondersteunen bij het maken van een goede afweging voor het te voeren begrotingsbeleid in de komende kabinetsperiode. De Studiegroep Begrotingsruimte zou er conform de uitkomsten van ons onderzoek goed aan doen om te adviseren om de huidige begrotingssystematiek op hoofdlijnen te handhaven, en dus een strikte scheiding tussen inkomsten en uitgaven te behouden en daarbij drie budgetdisciplinesectoren (rijksbegroting, zorg, sociale zekerheid) te hanteren en daarop te sturen. De evaluaties van ons stelsel zijn immers positief bevonden door zowel eerdere studiegroepen als internationaal.

Ons empirisch onderzoek maakt duidelijk dat dit soort van begrotingsregels voor de zorg ook effectief zijn. Tegelijkertijd zijn wij van mening dat de allocatieve functie van de begrotingsregels meer aandacht behoeft. Hiermee kunnen eventuele ongewenste gevolgen van begrotingsregels worden voorkomen. Zowel het Centraal Planbureau als het Rijksinstituut voor Volksgezondheid en Milieu stellen in recente publicaties dat de zorguitgaven – bij ongewijzigd beleid – de komende decennia fors verder zullen oplopen (CPB, 2019; VTV, 2018). Het effect van de begrotingsregels op de (deel)budgetten en de onderverdeling tussen private en publieke uitgaven wordt vanuit dat perspectief alleen maar belangrijker. Het verdient dan ook aanbeveling om de gevolgen van begrotingsregels nader te onderzoeken.

Literatuur

Budina, N.T., A. Schaechter, A. Weber en T. Kinda (2012) Fiscal rules in response to the crisis – toward the ‘next-generation’ rules: a new dataset. IMF Working Paper, WP/12/187.

CPB (2019) Middellangetermijnverkenning zorg 2022–2025. CPB Raming, 18 november.

IMF (2015) Fiscal rules dataset 1985–2014. Te vinden op www.imf.org.

Jeurissen, P.P.T. (2016) Steeds meer zorg, een betaalbare oplossing? Inaugurele rede, Radboud Universiteit, te vinden op www.bewustzijnsproject.nl.

OESO (2015) Fiscal sustainability of health systems: bridging health and finance perspectives. Parijs: OECD Publishing.

OESO (2019) OECD health statistics 2019. Te vinden op www.oecd.org.

Schakel, H.C., P.P.T. Jeurissen en S. Glied (2017) The influence of fiscal rules on healthcare policy in the United States and The Netherlands. The International Journal of Health Planning and Management, 32(4), 595–607.

Schakel, H.C., E.H. Wu en P. Jeurissen (2018) Fiscal rules, powerful levers for controlling the health budget? Evidence from 32 OECD countries. BMC Public Health, 18(1), 300.

Studiegroep Begrotingsruimte (2016) Van saldosturing naar stabilisatie. Vijftiende rapport Studiegroep Begrotingsruimte, 1 juli. Te vinden op www.rijksbegroting.nl.

VTV (2018) VTV-2018: Volksgezondheid Toekomst Verkenning. Rijksinstituut voor Volksgezondheid en Milieu. Te vinden op www.rivm.nl.

Wendt, C. (2009) Mapping European healthcare systems: a comparative analysis of financing, service provision and access to healthcare. Journal of European Social Policy, 19(5), 432–445.

Auteurs

Categorieën