De Europese Centrale Bank heeft de afgelopen jaren de rente verlaagd tot onder de nul procent en heeft voor banken de mogelijkheden verruimd om geld te lenen. Maar bereikt dit monetaire beleid ook de reële economie? Een analyse van de in- en uitleenmarges van banken.

In het kort

– Banken zijn terughoudend om de rente op huishouddeposito’s onder nul te brengen.

– Een langdurig lage rente zet druk op de rentemarge van banken.

– Uitholling van de rentemarge kan de leencapaciteit van banken verminderen.

Tegen de achtergrond van een aanhoudend lage inflatie heeft de Europese Centrale Bank (ECB) in juni 2014 een van haar beleidstarieven, de rente die banken ontvangen op hun tegoeden bij de centrale bank, voor het eerst negatief gemaakt. Ze heeft deze depositorente daarna in stappen verder verlaagd tot −0,50 procent in september 2019. Ook op de kapitaalmarkt zijn de rentes gedaald tot negatieve waarden.

Een dalende rente beïnvloedt via verschillende kanalen de winstgevendheid van banken (De Sola Perea en Kasongo Kashama, 2017). Het meest besproken kanaal is via de rentemarge: het verschil tussen de rente die banken gemiddeld ontvangen op hun uitzettingen en de rente die ze betalen op hun vorderingen. De rentemarge van banken kan onder druk komen te staan als hun uitleenrentes wél verder dalen onder invloed van dalende en/of negatieve kapitaalmarktrentes, terwijl hun inleenrentes dat niet doen. Dit laatste is het geval als banken terughoudend zijn om de rente op (huishoud)deposito’s onder nul te brengen.

Bij die terughoudendheid spelen twijfels over de maatschappelijke acceptatie van een negatieve rente, en de daarmee samenhangende reputatie-effecten een rol. Daarnaast wordt het bij een negatieve rente voor huishoudens aantrekkelijker om hun banktegoeden om te wisselen voor bankbiljetten waarop de rente nihil is (Eisenschmidt en Smets, 2019). Deze omwisselingsoptie begrenst de mogelijkheid van negatieve rentes op huishouddeposito’s – een belangrijke, stabiele financieringsbron van het bankwezen.

De reversal interest rate

Renteverlagingen door de centrale bank kunnen contraproductief zijn wanneer ze de winstgevendheid van het bankwezen aantasten. Minder winst gaat ten koste van de solvabiliteit, en daarmee van de capaciteit van banken om leningen te verstrekken. Het renteniveau waarop verdere verlagingen contraproductief worden noemen we de reversal rate (Brunnermeier en Koby, 2018).

Banken kunnen er ook voor kiezen om hun uitleenrentes niet evenredig mee te laten dalen met de beleidsrente. Dat kan met name bij deposito-afhankelijke banken een uitholling van de rentemarge beperken of uitstellen. De mogelijkheid om dit te doen is afhankelijk van de mate van concurrentie op de kredietmarkt. Hoe sterker de concurrentie, hoe minder macht banken hebben om de leenrentes te bepalen. Zowel een verminderde leencapaciteit als terughoudendheid om een dalende beleidsrente door te geven, belemmert de bancaire transmissie van het monetaire beleid naar de reële economie. In dit artikel laten we met cijfers van de ECB zien of dit in de praktijk het geval is.

Ondergrens rente op huishouddeposito’s

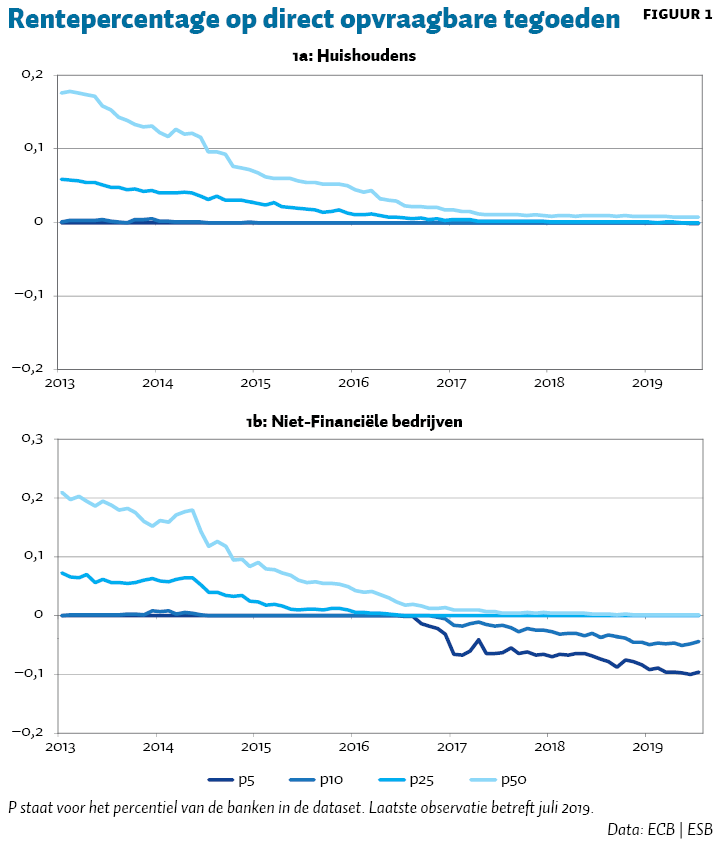

Microdata van de ECB bevestigen dat de rente op de deposito’s van huishoudens in de praktijk neerwaarts begrensd is. In het eurogebied hanteren banken vooralsnog niet of nauwelijks een negatieve rente op de direct opvraagbare deposito’s van huishoudens (figuur 1a). Op de deposito’s van niet-financiële bedrijven, waarvoor het aanhouden van liquiditeit in de vorm van bankbiljetten omslachtiger is, vergoeden sommige banken wel een negatieve rente (figuur 1b; Altavilla et al., 2019).

Invloed op rentemarge banken

Op basis van de microdata onderzoeken we de invloed van de geobserveerde ondergrens van de (huishoud)depositorentes op de rentemarge. Naar verwachting zijn banken met een hoge mate van depositofinanciering het meest gevoelig voor negatieve rentes. Daarom onderscheiden we ‘depositobanken’ van ‘niet-depositobanken’, met als criterium een deposito/balanstotaal-ratio dat hoger of lager is dan de mediane ratio. Omdat uitleenrentes in de kwetsbare eurolanden sterk beïnvloed zijn door de Europese schuldencrisis, richten we ons in het vervolg van dit artikel op de circa 120 grootste banken uit andere landen, namelijk België, Duitsland, Finland, Frankrijk, Luxemburg, Nederland, Oostenrijk, Estland, Letland en Litouwen. Binnen het eurogebied zijn dit ook de landen met gemiddeld de laagste depositorentes, waar eventuele effecten van de ondergrens dus het snelst optreden.

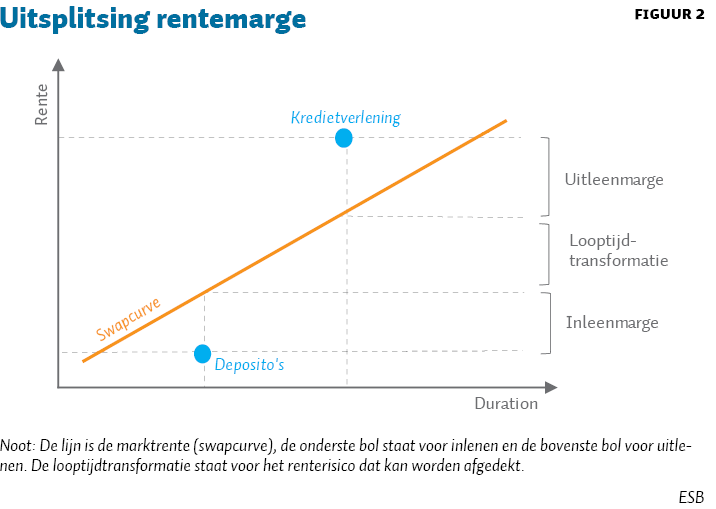

De rentemarge kan worden uitgesplitst in drie componenten (figuur 2). De eerste component is de inleenmarge: de rente die banken betalen op hun depositofinanciering, ten opzichte van de swaprente met een vergelijkbare looptijd.

De tweede component is de uitleenmarge: de rente die banken ontvangen op hun vorderingen (zoals hun leningenboek en obligatieportefeuille), ten opzichte van de swaprente van een vergelijkbare looptijd. In dit artikel nemen we alle leningen mee aan niet-financiële bedrijven en ook hypotheken aan huishoudens (leningen aan andere financiële instellingen nemen we niet mee).

De in- en uitleenmarges zijn een vergoeding voor financiële intermediatie. Aan de uitleenkant dekt deze marge bijvoorbeeld de kredietrisico’s die een bank loopt wanneer deze kredieten verstrekt; aan de inleenkant is de marge een vergoeding voor onder andere de transactiediensten die banken aanbieden.

Onder normale omstandigheden ligt de depositorente onder de marktrente en de uitleenrente erboven, waardoor zowel de in- als uitleenmarge positief is, zoals in figuur 2.

De derde component bestaat uit de inkomsten door looptijdtransformatie. Inkomsten door looptijdtransformatie zijn afhankelijk van het verschil in looptijd tussen de vorderingen en schulden van banken (de looptijd-mismatch), de mate waarin banken deze afdekken en de steilte van de rentecurve.

Rentemarge gestaag gedaald

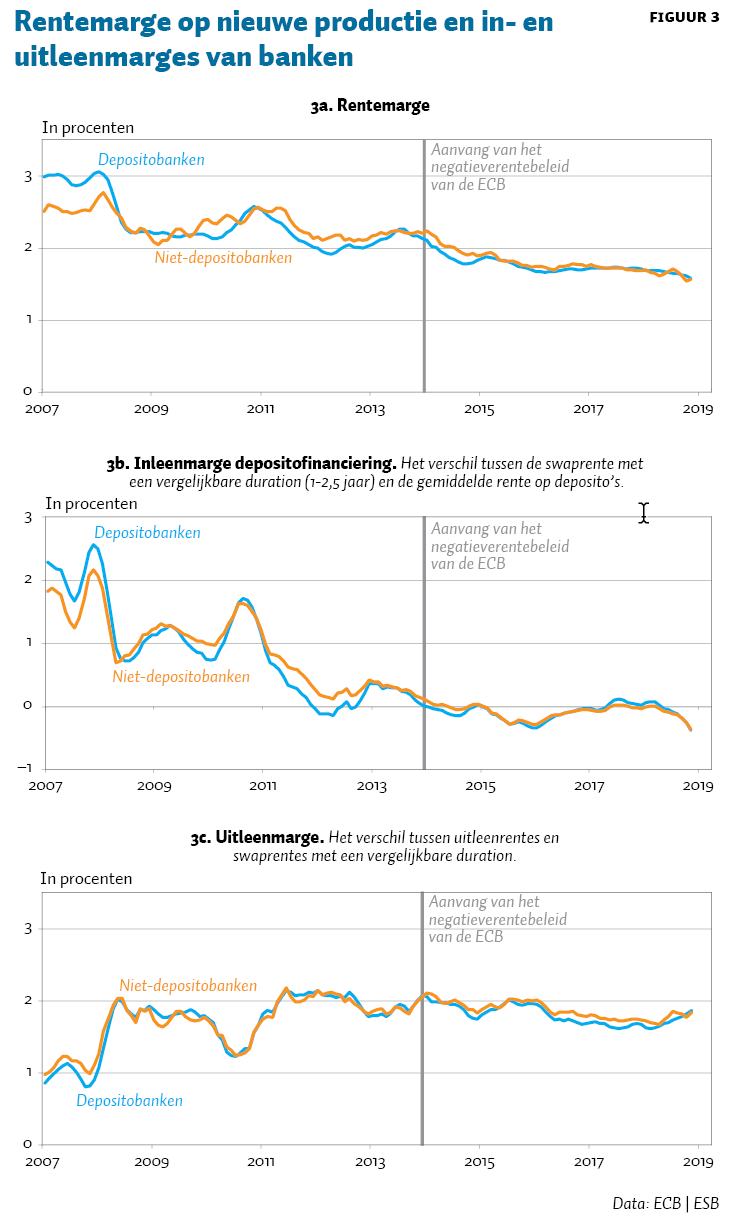

De gemiddelde totale rentemarge – hier gemeten als het verschil tussen uitleenrentes en inleenrentes op deposito’s – is de afgelopen jaren gestaag gedaald, en bevindt zich nu op lagere niveaus dan voor de aanvang van de financiële crisis in 2008 (figuur 3a). Omdat we data op basis van nieuwe productie gebruiken, betreft dit de marge die banken verdienen op nieuw verstrekte leningen. Op de uitstaande leningen kan de rentemarge hoger liggen, zolang banken nog langlopende leningen op hun balans hebben staan die zijn vastgesteld tegen een hogere rente.

Opvallend is dat de verschillen tussen depositobanken en niet-depositobanken klein zijn, zowel voor als na de introductie van de negatieve rentes in 2014, wat erop duidt dat beide groepen banken niet op gesegmenteerde markten opereren maar onderling concurreren.

De totale rentemarge is de juiste maatstaf wanneer banken hun renterisico niet afdekken. Veel banken dekken echter een (aanzienlijk) deel van hun renterisico af met renteswaps (Chaudron, 2018; Hoffmann et al., 2018; Chaudron et al., 2020). Daarmee wordt de looptijdtransformatie – de derde component van de rentemarge – in feite uitgeschakeld. Banken worden hierdoor minder gevoelig voor renteschommelingen, maar behalen ook geen inkomsten uit looptijdtransformatie. Om rekening te houden met afdekking, kijken we ook afzonderlijk naar de inleenmarge en de uitleenmarge.

Inleenmarges sterk gedaald

De lagerente-omgeving heeft vooral de inleenmarge van banken verminderd. Depositofinanciering vormde voor de crisis een gunstige financieringsbron, omdat de vergoeding hierop lager lag dan de swaprente met een vergelijkbare looptijd. Momenteel ligt de vergoeding op deposito’s echter juist hoger dan de swaprente, waardoor banken hierop moeten inleveren (figuur 3b).

De grootste daling van de inleenmarge vindt plaats kort na de verlaging van de centralebankrentes in 2008/2009 en 2011/2012. De neerwaartse knik in de afgelopen maanden weerspiegelt de snelle daling van de swaprente, als anticipatie op de verruimende maatregelen van het Eurosysteem in september 2019. Sinds deze zelfde maand compenseert de ECB banken enigszins door een deel van de reserves die banken bij de centrale bank aanhouden vrij te stellen van een negatieve rente.

Niet alle inleenrentes van banken zijn neerwaarts begrensd. Banken maken ook gebruik van andere financieringsvormen dan deposito’s, zoals van schuldinstrumenten. De rente op een deel van deze financiering is echter wel negatief. Dit geldt vooral voor niet-depositobanken, die zich gemiddeld voor slechts 17 procent financieren met deposito’s (depositobanken: 56 procent). Deze banken worden minder geraakt door de ondergrens op huishouddeposito’s, waardoor de uitholling van hun totale inleenmarges beperkt blijft.

Uitleenmarges stabiel

Het is minder eenduidig wat de negatieve marktrente betekent voor de uitleenmarges van banken. Deze zijn tot 2013 significant toegenomen, en sindsdien slechts marginaal gedaald (figuur 3c). In de afgelopen jaren hebben banken hun uitleenrentes verder verlaagd, maar per saldo liggen de uitleenmarges nog altijd hoger dan voor de crisis.

De aanhoudend hoge uitleenmarge kan het gevolg zijn van verschillende factoren, zoals kredietrisico’s die nog altijd hoger zijn (of zo worden ingeschat) dan voor de financiële crisis, dekking van de toegenomen kosten – bijvoorbeeld door aangescherpte prudentiële eisen – en compensatie voor de daling van inleenmarges. Dat laatste zou duiden op het naderen van de reversal rate, omdat de transmissie van de negatieve rente naar de economie dan belemmerd zou worden.

Het is echter lastig om op basis van deze analyse een eenduidig oordeel te vellen. Zo hebben ook de niet-depositobanken hun uitleenmarge op peil gehouden, terwijl deze groep minder wordt geraakt door de negatieve rente. Dit is in lijn met Eisenschmidt en Smets (2019), die vinden dat de transmissie naar uitleenrentes niet anders is voor banken met een hoge afhankelijkheid van deposito’s ten opzichte van banken met een lage afhankelijkheid.

Conclusie en discussie

De lagerente-omgeving heeft vooral de inleenmarge van banken verminderd, terwijl de uitleenmarge nagenoeg stabiel is gebleven. Is hierdoor de doorwerking van de negatieve rente naar de reële economie belemmerd? Om hierover een integraal oordeel te geven moet men ook de indirecte, bredere economische effecten van de negatieve rente erbij betrekken.

Zo heeft de negatieve rente ook invloed op wanbetalingsrisico en de vraag naar kredieten. Altavilla et al. (2018) laten zien dat de uitholling van de rentemarge door dergelijke effecten wordt gecompenseerd. Daarnaast vindt recent DNB-onderzoek geen bewijs dat de negatieve beleidsrente de kredietverlening van banken heeft geremd (Tan, 2019). Tot slot beïnvloedt een negatieve rente de economie langs andere kanalen dan de bankensector, zoals via vermogenseffecten en pensioenbesparingen (zie Pressman, 2019). Dergelijke effecten hebben we in de analyse buiten beschouwing gelaten.

Al met al is het nog te vroeg om te concluderen dat de reversal rate is bereikt en de negatieve rente contraproductief werkt. Dit neemt niet weg dat een aanhoudend negatieve rente blijft knagen aan de rentemarge van banken en de winstgevendheid en solvabiliteit van banken kan aantasten. Op termijn kan dit de effectiviteit van het monetaire beleid ondergraven.

Literatuur

Altavilla, C., M. Boucinha en J.-L. Peydró (2018) Monetary policy and bank profitability in a low interest rate environment. Economic Policy, 33(96), 531–586.

Altavilla, C., L. Burlon, M. Giannetti en S. Holton (2019) Is there a zero lower bound? The effects of negative policy rates on banks and firms. ECB Working Paper, 2289.

Brunnermeier, M.K. en Y. Koby (2018) The reversal interest rate. NBER Working Paper, 25406.

Chaudron, R.F. (2018) Bank’s interest rate risk and profitability in a prolonged environment of low interest rates. Journal of Banking & Finance, 89, 94–104.

Chaudron, R., L. de Haan en M. Hoeberichts (2020) Banks’ net interest margins and interest rate risk: communicating vessels? DNB Working Paper, te verschijnen.

De Sola Perea, M. en M. Kasongo Kashama (2017) The negative interest rate policy in the euro area and the supply of bank loans. National Bank of Belgium, Economic Review, december, 42–61. Te vinden op www.nbb.be.

Eisenschmidt, J. en F. Smets (2019) Negative interest rates: lessons from the euro area. In: Á. Aguirre, M. Brunnermeier en D. Saravia (red.), Monetary policy and financial stability: transmission mechanisms and policy implications, 1(26), 13–42. Central Bank of Chile.

Hoffmann, P., S. Langfield, F. Pierobon en G. Vuillemey (2018) Who bears interest rate risk? ECB Working Paper, 2176.

Pressman, S. (2019) How low can we go? The limits of monetary policy. Review of Keynesian Economics, 7(2), 137–150.

Tan, G. (2019) Beyond the zero lower bound: negative policy rates and bank lending. DNB Working Paper, 649.

Auteurs

Categorieën