Het CPB en DNB zijn optimistisch over de groei van de Nederlandse economie. Maar in historisch perspectief is de groei slechts gemiddeld. Dit artikel analyseert de kans op langdurige stagnatie veroorzaakt door langdurig lage rentevoeten en wat dit betekent voor het monetair en budgettair beleid.

In het kort

– De economische groei is niet uitzonderlijk goed, maar historisch gezien gemiddeld.

– Het risico op langdurige stagnatie (secular stagnation) is nog altijd aanwezig, maar wordt genegeerd door beleidsmakers.

– Monetair en budgettair beleid moeten rekening houden met de kans op langdurige stagnatie.

Het Centraal Planbureau (CPB) publiceerde onlangs conceptramingen van de Macro Economische Verkenning (MEV) met foto’s van zonnige stranden, en kopte met de tekst dat “de Nederlandse economie bloeit” (CPB, 2018). Ook De Nederlandsche Bank (DNB) liet zich zeer positief uit: “De economie behoudt alle kenmerken van een hoogconjunctuur” (DNB, 2018). Dit artikel analyseert de prestaties van de Nederlandse economie en staat stil bij de vraag of langdurige stagnatie (secular stagnation) nog een reëel risico vormt en wat dit betekent voor het te voeren macro-economische beleid.

Groei historisch gezien gemiddeld

De conclusie van het CPB en DNB, dat het in historisch opzicht uitzonderlijk goed gaat in Nederland, is niet goed te onderbouwen. De ramingen voor de groei van het bruto binnenlands product (bbp) van het CPB voor dit jaar (2,8 procent) en 2019 (2, 6 procent) zijn historisch geen bovengemiddelde groeipercentages: de gemiddelde bbp-groei was 2,6 procent in de periode 1970–2008. (De online-appendix verantwoordt alle gebruikte cijfers en geeft aanvullende bronnen, zie www.esb.nu).

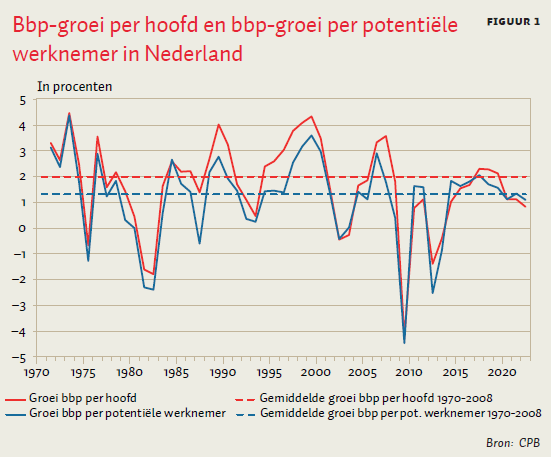

Ook als we rekening houden met de vergrijzing, blijkt de groei van het bbp slechts gemiddeld. Zo is de groei van het bbp per capita in 2019 nagenoeg gelijk aan het historische gemiddelde van 1970–2008: 2,1 procent op jaarbasis (figuur 1). De groei van het bbp per potentiële werkende is in 2019 met 1,6 procent net iets hoger dan het historische gemiddelde van 1,3 procent per jaar (figuur 1). De economische groei per capita en per potentiële werknemer dalen bovendien behoorlijk na 2019 tot ruim beneden historische gemiddelden.

Groeicijfers geflatteerd

De groeicijfers zijn bovendien mede het resultaat van een aantal uitzonderlijk gunstige macro-economische ontwikkelingen. Ten eerste, de Nederlandse economie komt uit een diepe economische crisis waarin zo’n tien procent van het bbp ten opzichte van de trendgroei is verloren. Het is normaal dat de economie in de jaren daarop sneller groeit (catch-up).

Ten tweede, de Nederlandse overheid voert een stimulerend begrotingsbeleid. De uitgavenverhogingen en lastenverlagingen voor 2018 en 2019 bedragen respectievelijk 0,6 procent en 0,8 procent van het bbp (CPB, 2017). Bij een voorzichtig geschatte begrotingsmultiplier van ongeveer 0,75 geeft dit een stimulans van ongeveer 0,5 en 0,6 procent bbp in 2018 en 2019 (zie appendix).

Ten derde, het monetaire beleid is uitzonderlijk ruim. De beleidsrente van de Europese Centrale Bank (ECB) staat sinds 2014 nabij nul. Tegelijkertijd loopt het kwantitatieve verruimingsprogramma door tot december 2018.

Ten vierde, stijgende aandelenmarkten en huizenprijzen hebben positieve vermogenseffecten op de consumptie. De huizenprijzen stegen het afgelopen jaar met 7,6 procent. De waarde van de woningvoorraad bedraagt zo’n 1.300 miljard euro. Bij een vermogenseffect op de consumptie van drie à zes procent leidt een jaarlijkse huizenprijsstijging van 7,6 procent tot een toename van de consumptie met drie tot zes miljard euro, oftewel 0,4 tot 0,8 procent van het bbp (zie appendix).

Daarnaast is er ook een aantal neerwaartse risico’s, zoals de Brexit, de kans op het uiteenvallen van de liberale wereldhandelsorde, risico’s in Italië en mogelijke problemen door overkreditering in China. Dit heeft geleid tot beperkte neerwaartse aanpassingen in de groeiramingen. Maar tegen de achtergrond van grote meevallers is een groeicijfer voor 2019 van 2,6 procent niet meer dan matig te noemen. Een groei van 3,5 à 4 procent had meer in de rede gelegen.

Langdurige stagnatie

De matige economische groei kan zijn veroorzaakt door secular stagnation, oftewel langdurige stagnatie, een langdurig aanhoudende liquiditeitsval waarbij nominale rentes van de centrale bank op nul staan. Larry Summers (2013) heeft dit idee van Alvyn Hansen opnieuw geïntroduceerd en Eggertsson et al., (2018) hebben het geformaliseerd. Economieën kunnen een negatieve reële natuurlijke rente – de korte rente waarbij het bbp gelijk is aan het potentiële bbp – hebben door structurele factoren die het aanbod van besparingen vergroten en de vraag naar investeringen verlagen, zoals vergrijzing, ongelijkheid in inkomen en vermogen, dalende reële kosten van investeringen, schuldafbouw en vertragingen in de productiviteitsgroei. Een negatieve reële natuurlijke rente geeft daarom een groot macro-economisch probleem, zoals Japan al decennialang aan den lijve ondervindt.

De rente is het belangrijkste aanpassingsmechanisme om evenwicht te bereiken tussen de vraag en het aanbod in de economie. De geaggregeerde vraag stijgt bij een lagere reële rente door hogere consumptie, investeringen en netto-exporten (via een depreciatie van de wisselkoers). De reële natuurlijke rente is de rente waarbij de geaggregeerde vraag gelijk is aan het aanbod in een conjunctureel neutrale toestand van de economie. Het macro-economische aanpassingsmechanisme werkt niet langer wanneer de nominale rente op nul (of net daaronder) staat. In een geldeconomie is het namelijk niet mogelijk om rentes ver onder nul te krijgen, omdat mensen en bedrijven dan hun spaargeld en obligaties in cash zullen omzetten. Centrale banken worden dus door een ondergrens op de rente rond de nul begrensd, ook al zou de economie pas in evenwicht zijn bij een negatieve rente. Een vraagtekort verdwijnt daarom niet automatisch. Daardoor valt de groei tegen en blijft de inflatie onder de doelstelling van de centrale bank hangen (Eggertsson et al., 2018). Dit is precies wat we de afgelopen jaren hebben gezien.

Nederlandse beleidsmakers nemen het risico van langdurige stagnatie niet serieus. Geen van de Centraal Economische Plannen of Macro Economomische Verkenningen van het CPB sinds 2013 heeft er aandacht aan besteed. DNB bespreekt het in haar jaarverslagen eenmaal: “Voor fenomenen als ‘seculiere stagnatie’ (…) zijn geen aanwijzingen” (DNB, 2017). Alle Miljoenennota’s sinds 2014, de Studiegroep Begrotingsruimte en Studiegroep Duurzame Groei negeren het probleem. Maar talloze aanwijzingen suggereren dat langdurige stagnatie ook voor Nederland relevant kan zijn.

Aanwijzingen voor langdurige stagnatie

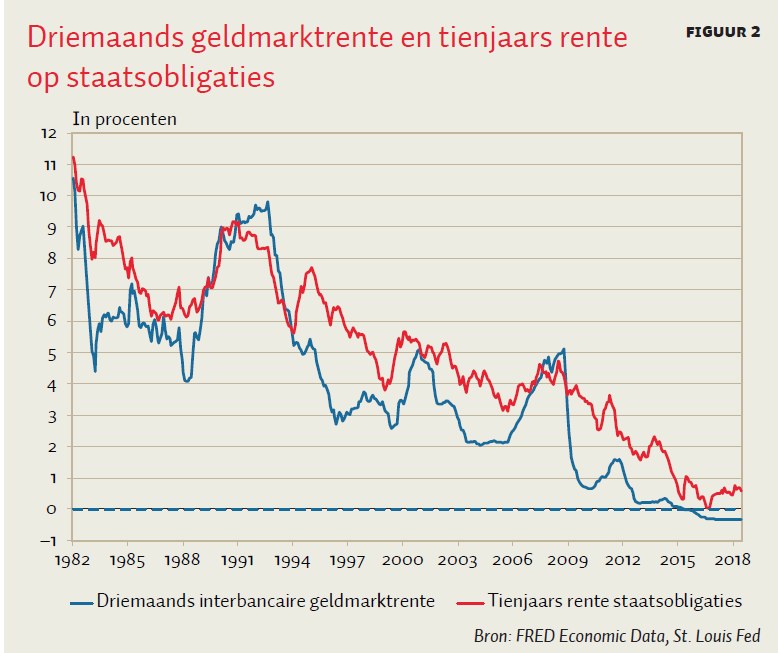

Allereerst, ligt zowel de reële korte als lange rente al jaren ruim onder nul (figuur 2). De driemaands nominale geldmarktrente is momenteel −0,3 procent en de nominale tienjaarsrente op staatsobligaties is 0,5 procent. Bij een inflatie van 1,5 à 2 procent zal de natuurlijke korte rente zich momenteel rond de −1 tot −1,5 procent bevinden.

Ten tweede, het lukte jarenlang niet om de inflatie op twee procent te krijgen, geheel in lijn met de langdurige-stagnatiehypothese, ondanks alle verwoede pogingen van de ECB. Pas recent loopt de inflatie in het eurogebied op. De Nederlandse inflatie bedraagt in 2018 1,6 procent en in 2019 2,5 procent, maar die laatste is geflatteerd door de btw-verhoging. Na 2019 valt de geraamde inflatie weer terug tot circa 1,7 procent.

Ten derde, aangezien een economie met langdurige stagnatie niet kan herstellen via renteaanpassingen, lukt dit alleen via stijgingen van het inkomen, bijvoorbeeld door vermogenswinsten op huizen- en aandelenmarkten en golven van optimisme bij huishoudens en bedrijven. Volgens Summers (2013) werd in de jaren voorafgaand aan de Grote Recessie langdurige stagnatie in de Verenigde Staten verbloemd door sterke kredietgroei en een hausse op vastgoed- en aandelenmarkten. Het is niet ondenkbaar dat Nederland nu een vergelijkbare periode doormaakt. De zeer lage rentes zijn mogelijk de oorzaak van de sterk stijgende huizen- en aandelenprijzen.

Ten vierde, reële rentes worden gedrukt als het Nederlandse spaaroverschot stijgt, zie ook het gigantische overschot op de lopende rekening (tien procent bbp in 2019). De overheid heeft het begrotingstekort met harde hand teruggedrongen in de periode 2011–2017. Tegelijkertijd lukte het de private sector niet om schulden af te bouwen: de totale private schuld steeg van 234 procent bbp in 2008k2 naar 254 procent bbp in 2018k1. Als huishoudens en bedrijven in de toekomst schulden wel gaan afbouwen, dan zet dat de reële rentes verder onder druk.

Ten vijfde, de Nederlandse arbeidsproductiviteitsgroei valt al jaren tegen. Gemiddeld was die groei in de periode 1970–2008 2,2 procent per jaar, maar in 2018 en 2019 is deze 0,8 respectievelijk 1,2 procent. Een zelden genoemde verklaring is dat de ondergrens op de rente zorgt dat de reële kapitaalkosten van bedrijven langdurig te hoog blijven. Indien kapitaalkosten onvoldoende dalen, herstellen investeringen in kapitaalgoederen en technologie (R&D) te weinig, waardoor de productiviteitsgroei vertraagt.

Ten zesde, de loonontwikkeling stagneert al jaren. Beleidsmakers verwijzen daarbij naar dalende vakbondsmacht en toenemende flexibilisering van de Nederlandse arbeidsmarkt. Een complementaire verklaring is dat door achterblijvende investeringen in kapitaalgoederen en R&D de arbeidsproductiviteitsgroei achterblijft en daarmee de loongroei. De lage loongroei is dan het spiegelbeeld van de te hoge reële rente. Dit kan ook verklaren waarom het kapitaalaandeel in het bbp stijgt en het loonaandeel daalt.

Is het gevaar van langdurige stagnatie niet geweken? De sterk gedaalde werkloosheid ligt met 3,5 procent in 2019 ruim onder de door het CPB geschatte natuurlijke werkloosheid van zo’n 5 procent. De inflatie kruipt bovendien richting de 2 procent. Echter wanneer outputgaps pas sluiten bij een beleidsrente van nul en een inflatie van ongeveer 1,5 procent, dan betekent dit dat de reële natuurlijke rente in Nederland en de rest van het eurogebied nog ruim onder de nul ligt: ongeveer −1 tot −1,5 procent, in lijn met schattingen van Constâncio (2016) en Holston et al. (2017). De negatieve natuurlijke reële rente is de kern van het probleem en dat probleem is dus niet verdwenen.

Implicaties macro-economisch beleid

Ook al lijkt het probleem van langdurige stagnatie door de gunstige economische ontwikkelingen op de achtergrond geraakt, het is goed denkbaar dat als de conjunctuur omslaat het probleem direct weer opduikt. Niet alleen valt in de ramingen de economische groei in 2019 en daarna terug, ook is rentetermijnstructuur aan het draaien (FD, 2018). Zodra de inkomensgroei stokt en consumenten- en producentenvertrouwen dalen, kan de economie bij de huidige macro-economische condities niet vanzelf herstellen. Wat kunnen beleidsmakers dan doen?

Monetair beleid

Het is verbazingwekkend dat er geen discussie wordt gevoerd over het verhogen van de inflatiedoelstelling van de ECB. Centrale banken moeten tijdens een recessie de beleidsrente met ongeveer drie procentpunten kunnen verlagen om de conjunctuur te stabiliseren. De inflatiedoelstelling moet daarom worden verhoogd van 2 naar 4 à 4,5 procent teneinde normaal monetair beleid te kunnen voeren bij negatieve natuurlijke reële rentes. Als dat niet gebeurt, dan staat de ECB bij de eerstvolgende recessie met lege handen en moet ze haar toevlucht weer nemen tot onconventioneel monetair beleid.

Het commitment aan hogere inflatie is bovendien veel geloofwaardiger als de inflatiedoelstelling daadwerkelijk wordt verhoogd. Onconventioneel monetair beleid – door forward guidance (het aankondigen van een langdurig lage rente) of kwantitatieve verruiming (het aankopen van obligaties) – werkt alleen als de centrale bank zich committeert aan een sterke economische opleving, met inflatie ruim boven de doelstelling van twee procent zodra de economie weer een positieve rente heeft (Krugman, 1998; Woodford, 2012). Aan dit commitment heeft het de ECB grotendeels ontbroken, waardoor het onconventionele beleid maar beperkt effectief kan zijn geweest. Bovendien werkt onconventioneel monetair nog slechter als de kans bestaat dat de ondergrens een structureel probleem wordt (Eggertsson et al., 2018).

Begrotingsbeleid

De kans op langdurige stagnatie heeft ook gevolgen voor het te voeren begrotingsbeleid. De Nederlandse overheid kiest onder Rutte III een stimulerend begrotingsbeleid (CPB, 2017). Hoewel dit beleid alom door economen wordt bekritiseerd vanwege de procycliciteit ervan, kan dit per ongeluk goed uitpakken, mocht de conjunctuur omslaan. Bij een ondergrens op de beleidsrente is het begrotingsbeleid namelijk het enige beleidsinstrument om de conjunctuur goed te kunnen stabiliseren. Zorgen over de schuldhoudbaarheid zijn bovendien niet langer relevant, aangezien de gemiddelde rente op de uitstaande overheidsschuld (circa 1,4 procent) inmiddels lager is dan de structurele groeivoet van de economie (anderhalf à twee procent).

Door de nog altijd zeer lage rentes (figuur 2) zijn hogere overheidsinvesteringen wenselijk, aangezien zulke investeringen rendabeler zijn dan ooit. Het kabinet-Rutte III investeert met slechts 2,6 miljard euro extra per jaar (0,35 procent bbp) te weinig in infrastructuur, onderwijs, R&D en verduurzaming van de energievoorziening (CPB, 2017).

De risico’s bij zowel het begrotingsbeleid als de monetaire politiek zijn asymmetrisch: een te krappe begrotingspolitiek of te snelle renteverhoging van de ECB kan de economie direct in een deflatoir stagnatiescenario doen belanden. Discussies over het normaliseren van het rentebeleid van de ECB zijn daarom prematuur. Om dezelfde reden is het beter om nu een wat te ruim begrotingsbeleid te voeren dan te krap.

Conclusies

Het grote optimisme over de economische prestaties van Nederland is overtrokken. Langdurige stagnatie kan een oorzaak zijn van de relatief matige economische prestaties tegen de achtergrond van alle economische meewind.

De kans is aanwezig dat de discussie over langdurige stagnatie weer geruisloos verdwijnt in de geschiedenisboeken. Bijvoorbeeld door een instorting van de internationale wereldhandelsorde onder Trump, Brexit en andere tegenvallers. Deze werken als een negatieve aanbodschok door op de wereldeconomie. Ook kunnen overheden de budgettaire orthodoxie van de afgelopen jaren verlaten, denk weer aan de VS, maar ook aan Italië. Een lager aanbod gecombineerd met een grotere vraag verhoogt de inflatie en rentevoeten. Net als aan het einde van de jaren dertig hoeft langdurige stagnatie zich daarom niet voor te doen.

Maar gebeurt dit niet, dan is het van belang de consequenties voor het te voeren macro-economische beleid te doordenken. Negatieve natuurlijke reële rentes kunnen het ‘nieuwe normaal’ zijn. Onorthodoxe beleidsrecepten – ruimer begrotingsbeleid, aanpassing EMU-criteria voor schuld en tekorten, hogere inflatiedoelstelling ECB en onconventioneel monetair beleid – zijn dan nodig om chronisch lage groei en inflatie te voorkomen, zoals de ervaringen in Japan al decennialang aantonen. Aversie tegen zulk onorthodox beleid verklaart mogelijk waarom het vraagstuk door de Nederlandse beleidsmakers wordt genegeerd en waarom ze nu ten onrechte de vlag uitsteken voor de Nederlandse economie.

Literatuur

Constâncio, V. (2016) The challenge of low real interest rates for monetary policy. Presentatie op het Macroeconomics Symposium, Utrecht School of Economics. 15 juni, Utrecht.

CPB (2017) Analyse economische en budgettaire effecten van de financiële bijlage van het Regeerakkoord. CPB Notitie, 10 oktober. Den Haag: CPB.

CPB (2018) Kerngegevenstabel plus koopkracht concept Macro Economische Verkenning 2019, 16 augustus. Den Haag: CPB.

DNB (2017) Jaarverslag DNB 2016. Amsterdam: DNB.

DNB (2018) Economische ontwikkelingen en vooruitzichten. Nummer 15, juni. Amsterdam: DNB.

Eggertsson, G.B., N.R. Mehrotra en J. Robbins (2018) A model of secular stagnation: theory and quantitative evaluation. American Economic Journal: Macroeconomics, te verschijnen.

FD (2018) Het grootste alarmsignaal van de markten dreigt af te gaan. Het Financieele Dagblad, 28 augustus.

Holston, K., T. Laubach en J.C. Williams (2017) Measuring the natural rate of interest: international trends and determinants. Journal of International Economics, 108(S1), S59–S75.

Krugman, P.R. (1998) It’s baaack: Japan’s slump and the return of the liquidity trap. Brookings Papers on Economic Activity, 29(2), 137–206.

Summers, L.H. (2013) Speech at IMF fourteenth annual research conference in honor of Stanley Fischer. 8 november, Washington DC.

Woodford, M. (2012) Methods of policy accommodation at the interest-rate lower bound. Paper, gepresenteerd op het Federal Reserve Bank of Kansas City Symposium. 31 augustus, Jackson, WY.

2 reacties

Het lijkt mij niet zo zinvol om de inflatiedoelstelling te verhogen zolang het niet lukt om de huidige inflatiedoelstelling van 2 procent te halen.

En weer staren we ons blind op "groei". Wat te denken van welvaart en welzijn en eerlijk verdelen?