■ Vinzenz Ziesemer (Ministerie van Financiën)

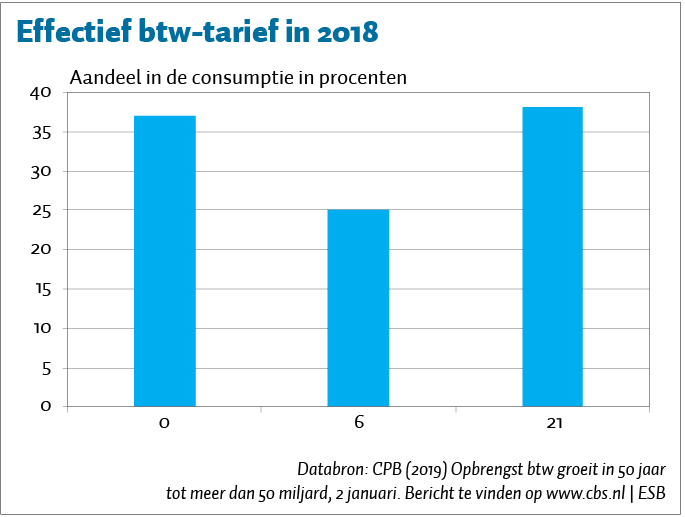

Vrijwel iedere Nederlander is bekend met twee btw-tarieven: het hoge tarief van 21 procent, en het lage tarief dat in januari is verhoogd van 6 procent naar 9 procent. Wat velen echter zal ontgaan, is dat meer dan een derde van de consumptie (37 procent) helemaal niet met btw wordt belast. Een effectief tarief van 0 procent dus.

De figuur laat zien hoeveel procent van de consumptie in 2018 werd belast tegen een tarief van 0, 6 en 21 procent. De consumptie die niet wordt belast betreft bijvoorbeeld vliegtickets, kinderopvang en de huur van een woning. Het vrijgestelde aandeel in consumptie is bijna net zo groot als het aandeel dat onder het hoge tarief valt. De gemiddelde belastingdruk van btw op consumptie kwam daarmee in 2018 uit op zo’n negen procent.

Het uniformeren van btw-tarieven kan bogen op grote populariteit onder economen. Om te komen tot een uniform tarief op consumptie haalt het wijzigen van het lage btw-tarief van zes naar negen procent echter weinig uit: dit tarief ligt juist al dicht bij het gemiddelde effectieve belastingtarief van negen procent.

In plaats daarvan zijn er grosso modo twee mogelijkheden voor wie de belasting op consumptie gelijk wil trekken. De grondslag van de btw kan worden verbreed door ook belasting te heffen op consumptie die nu is uitgezonderd zonder goede economische reden. Dat raakt dan wel aan het toch al gecompliceerde vraagstuk over het belasten van woningbezit.

Alternatief kan het hoge btw-tarief worden verlaagd. Dat levert echter een transitienadeel op: Waar de btw-verlaging de arbeidsinzet voor werkenden zal stimuleren, geldt dit niet voor mensen die reeds opgebouwd spaargeld uitgeven, zoals gepensioneerden. Dat zal simpelweg tegen een lager gemiddeld btw-tarief worden uitgegeven: een inkomstenderving zonder efficiëntiewinst.

Auteur

Categorieën