De uitgaven aan onderzoek blijven in Nederland achter bij die van de ons omringende landen, en zijn beduidend lager dan de beoogde drie procent van het bruto binnenlands product. Extra publieke financiering is nodig, ook als bedrijven daarmee deels onderzoek financieren dat ze anders ook zouden hebben gedaan.

In het kort

- Publieke financiering van private R&D is effectief: het leidt tot additionele private uitgaven aan onderzoek.

- De publieke tegemoetkoming zal helaas altijd meer zijn dan noodzakelijk om innovatie te initiëren.

- De inefficiënties die ontstaan bij publieke financiering moeten gezien worden als een noodzakelijke innovatiepremie.

Uitgaven aan R&D zijn van belang omdat ze bijdragen aan ons toekomstige verdienvermogen (Erken, 2024): onderzoek is ons belangrijkste ‘wapen’ in de voortdurende strijd – de ‘wedloop’ – om als nationale economie concurrerend te zijn én te blijven.

De uitgaven aan onderzoek blijven in Nederland echter achter bij die van de ons omringende landen, en zijn met 2,30 procent van het bruto binnenlands product beduidend lager dan de ‘drieprocentsdoelstelling’ – de zogenaamde Lissabon-norm – zoals die binnen de EU is overeengekomen (Van Kempen et al., 2024). Met name de private uitgaven zijn relatief beperkt.

Een belangrijke doelstelling van het Nederlandse onderzoeks- en innovatiebeleid is om additionele private uitgaven aan onderzoek uit te lokken (MinFin, 2020). De overheid probeert de bijbehorende regelingen daarbij zo effectief en efficiënt mogelijk vorm te geven. Effectiviteit verwijst hierbij naar de mate waarin de publieke financiering daadwerkelijk leidt tot extra private R&D. Efficiëntie gaat hier over de vraag of die additionele uitgaven ook geïnitieerd hadden kunnen worden met minder publieke middelen.

Er is echter discussie over het nut van de (huidige) beleidsmix om R&D te stimuleren. De Wetenschappelijke Raad voor het Regeringsbeleid (WRR) bijvoorbeeld adviseert de regering om subsidies en fiscale regelingen kritisch te evalueren (ook voor onderzoek en innovatie), omdat deze slechts in beperkte mate geschikt zouden zijn om de maatschappelijke bijdrage van ondernemingen te vergroten (Boot et al., 2023).

In dit artikel betoog ik aan de hand van een modelanalyse dat publieke financiering van private R&D nooit volledig efficiënt zal zijn: er zullen altijd zogenaamde verdringingseffecten zijn (crowding out). Wat telt, is dat publieke middelen effectief de private R&D stimuleren.

De rol van de overheid in investeringen

Om het investeringsgedrag van bedrijven in kaart te brengen, gebruik ik een simpel gedragsmodel dat beschrijft hoe een bedrijf beslist om al dan niet aan innovatie te doen. Ik modelleer deze beslissing als een ‘decision under risk’, en neem aan dat het onderzoek van het bedrijf als doel heeft om een specifiek ‘probleem’ (bijvoorbeeld in de markt, of in het productieproces) aan te pakken. Dit impliceert dat het bedrijf zijn beslissing voor aanvang van het innovatietraject baseert op een inschatting van de bijbehorende verwachte kosten (K), de mogelijke kans op falen (p), en de impact op de winst (Π) indien het onderzoek succesvol wordt doorlopen. Zie kader 1 voor de volledige beschrijving van het model.

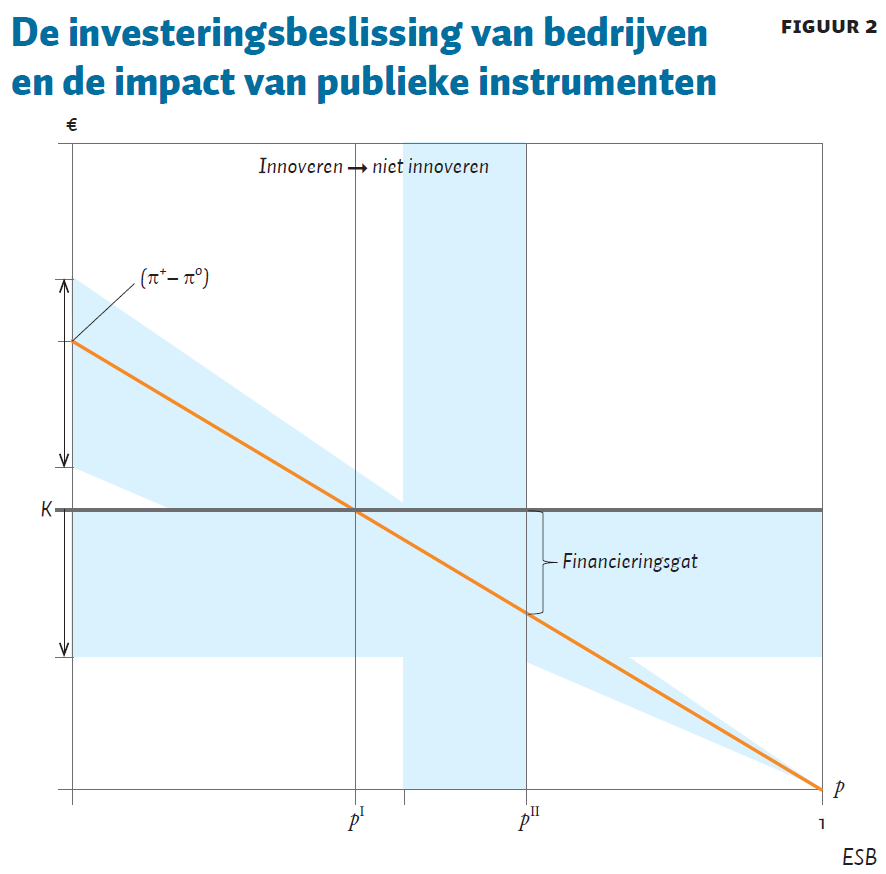

Het model suggereert dat een bedrijf zal besluiten om te innoveren op basis van een afweging tussen dat wat het maximaal wil investeren, gegeven de kans op falen en de potentiële toename van de winst, en de kosten (figuur 2). Wanneer de perceptie is dat de verwachte extra opbrengsten de kosten van het project zullen overstijgen (p≤pI), dan zal het bedrijf besluiten te innoveren. In alle andere gevallen (zoals p=pII>pI) zal het bedrijf geen uitgaven aan onderzoek doen: er is dan sprake van een financieringsgat tussen kosten en dat wat een onderneming maximaal zou willen investeren.

In de praktijk zijn er verschillende vormen van marktfalen (maar ook transitiefalen) die bijdragen aan dit financieringsgat, en die daarmee een rationale vormen voor overheidsingrijpen (Bolhuis, 2023).

Het model suggereert dat de overheid in dat geval drie aangrijpingspunten heeft voor beleid om de investeringsbeslissing van bedrijven te veranderen (figuur 2). De overheid kan ten eerste innovatie initiëren door de impact van onderzoek op de winst te verhogen. Dit kan ze doen door bijvoorbeeld het implementeren van regelgeving die de kennis beschermt die voortkomt uit R&D, zodat bedrijven langer van een mogelijk concurrentievoordeel gebruik kunnen maken.

De overheid kan ten tweede de kans op succes van innovatie verhogen door investeringen in kennisopbouw of het toegankelijk maken van kennis- en innovatiecapaciteit (zoals onderzoeksinfrastructuur van publieke kennisinstellingen).

Tot slot kan ze de kosten van innovatie verlagen door het verstrekken van subsidies of het opzetten van structuren voor publiek-private samenwerkingen. Merk daarbij wel op dat bedrijven die in onderzoek samenwerken hun perceptie van de impact op de verandering in de winst naar beneden zullen bijstellen, omdat ook de resulterende kennis wordt gedeeld met andere partijen in het consortium – die dat kunnen toepassen in hun productieproces.

Kader 1: Beslismodel

Het model is een vereenvoudiging van de investeringsbeslissing zoals ook beschreven in De Heide en Kothiyal (2012). Hierin wordt een innovatietraject geïmplementeerd als een vooraf gedefinieerd project, waarbij het bedrijf de bijbehorende kosten schat als K, gebaseerd op de benodigde input van onderzoekers, equipment, et cetera. Verder heeft het bedrijf voor de aanvang van het innovatietraject een zekere perceptie van de mogelijke uitkomst ervan, en de impact daarvan op het bedrijfsresultaat (in lijn met Rogers (1995)). Dit betekent dat het bedrijf een inschatting maakt van hoe de initiële winst Π0 zal veranderen in de (bruto-)winst Π+wanneer het innovatietraject succesvol wordt afgerond. De risico’s van het onderzoek worden daarbij ook vooraf geschat (in lijn met Stiglitz en Mathewson (1986)) als p. Deze perceptie van de kans op falen van het innovatietraject wordt onder andere gebaseerd op de huidige state of the art in relevante onderzoeksgebieden die het probleem aanpakken, ontbrekende kennis, eigen kenniskapitaal, en dergelijke.

Op basis van de aannames stellen we nu dat een bedrijf zal beslissen over al dan niet investeren in R&D (al dan niet het innovatietraject uitvoeren) door de huidige situatie te vergelijken met (de perceptie van) de situatie na het innovatietraject (figuur 1 (a)). Dit betekent dat een bedrijf alleen zal innoveren wanneer de verwachte opbrengst (bepaald door kosten van het innovatietraject, de kans op falen, en de impact op het bedrijfsresultaat) de huidige winst zal overtreffen (zie (b)). Om de investeringsbeslissing inzichtelijk te maken, herschrijven we (b) als (c). Deze ongelijkheid is uitgezet in figuur 2.

Effectieve en efficiënte publieke financiering

Het publiek financieren van privaat onderzoek kost altijd meer geld dan strikt gezien nodig was om de investering uit te lokken. Stel dat een populatie van bedrijven allemaal dezelfde perceptie heeft van de impact en kosten van hun innovatietrajecten. Deze bedrijven verschillen alleen in hun inschatting van de kans op falen (p), waarbij we ervan uitgaan dat deze uniform verdeeld is over de hele populatie. Uit deze populatie nemen we nu één onderneming met een risicoperceptie van pII>pI(figuur 3a). Dit bedrijf maakt, om zijn investeringsbeslissing te wijzigen, als voorbeeld gebruik van een subsidie die de helft van de totale projectkosten financiert (K/2) – in lijn met veel van de EU-programma’s voor R&D. Met deze publieke tegemoetkoming lokt de overheid nu ‘extra’ innovatie uit, en additionele private uitgaven aan R&D.

Maar figuur 3a laat ook zien dat een deel van de publieke financiering (het verschil tussen de rode lijn en de nieuwe kostenlijn K/2) niet noodzakelijk was om het gedrag van het bedrijf te veranderen. Het gevolg is een zekere mate van crowding out van de voorgenomen eigen financiering van de specifieke onderneming door de publieke tegemoetkoming. Sterker, als we ervan uitgaan dat alle innoverende bedrijven uit de populatie gebruik hebben gemaakt van deze subsidie (en dat is aannemelijk omdat dit het verschil tussen aangepaste kosten en verwachte verandering in winst verder vergroot), dan hebben ze allemaal meer middelen ontvangen dan nodig om innovatie te initiëren. Daaruit blijkt dus dat publieke financiering van private R&D nooit volledig efficiënt is.

‘Perfecte’ subsidie niet mogelijk

Een veelgestelde vraag bij beleidsevaluaties is hoe groot het totale crowding-out-effect is op macroniveau. Empirisch onderzoek (op basis van econometrische modellen en instrumenten) dat veel wordt aangehaald in de beleidsdiscussie geeft hier geen uitsluitsel over: de resultaten worden sterk bepaald door de gebruikte modellen en instrumenten, en de onderliggende dataset (Wallsten, 2000; González et al., 2006).

In het model wordt het totale crowding-out-effect bepaald door de collectieve perceptie van de bedrijvenpopulatie aangaande de verwachte verandering van de winst en de kosten. Dat kan nooit helemaal exact vastgesteld worden.

Uiteindelijk is de potentiële omvang van het crowding-out-effect ook niet van belang. Waar het om gaat is wat de totale impact is op de economie en de maatschappij van de additionele innovatie. Figuur 3b laat namelijk zien dat het instrument uit ons voorbeeld de omvang van de innoverende populatie (n) heeft vergroot (van npInaar npII, op basis van de vlakken in figuur 3a).

Verhoging van de intensiteit van publieke financiering voor private R&D, waardoor de kostenlijn verder zal dalen, zal de effectiviteit van het instrument verder doen toenemen: meer bedrijven uit de populatie zullen innoveren, en daarmee neemt ook de omvang van de totale additionele private uitgaven aan R&D toe. Dit is in lijn met Jaumotte en Pain (2005), waarin er op basis van data van negentien OESO-landen wordt geconcludeerd dat overheidsfinanciering de R&D van het bedrijfsleven verhoogt. Maar additionele publieke financiering leidt ook tot allocatie van meer middelen die geen invloed hebben op de investeringsbeslissing van bedrijven.

Conclusie

Publieke subsidies kunnen, naast een regelgevingskader met normering en beprijzing, prima bestaan als stimulans voor innovatie in de context van de transities waar we voor staan.

De WRR stelt terecht dat ingrijpen in de markt door bijvoorbeeld normeren en beprijzen effectief is om relevant privaat onderzoek te initiëren (Boot et al., 2023). Dat laat zich immers vertalen als een ingreep in de potentiële verandering van de winst na het succesvol doorlopen van een innovatietraject.

Maar het staat vast dat ook met beprijzen en normeren niet alle potentiële innovatie zal worden getriggerd. En hoewel deze vormen van ingrijpen efficiënter lijken dan publieke financiering, is het absoluut niet zeker dat deze ook altijd effectiever zijn. En juist dat laatste is in het geval van de transities van belang.

Instrumenten als beprijzen, normeren en publieke financiering versterken elkaar overigens wel – zodanig dat de effectiviteit van de gehele mix van instrumenten toeneemt.

Het is in de praktijk onmogelijk om (de set van) publieke instrumenten exact zo vorm te geven dat de publieke financiering efficiënt is; dit komt onder andere door informatie-asymmetrie tussen innoverende ondernemingen en overheid. De extra middelen moeten gezien worden als een ‘innovatiepremie’.

Het (tijdig) behalen van het doel heiligt in deze context de middelen: doeltreffendheid zou in de beleidsdiscussie boven doelmatigheid moeten gaan. Onderinvesteringen van bedrijven in R&D zijn namelijk behoorlijk problematisch. Ze suggereren een beperkte inzet van de innovatiecapaciteit – het ‘probleemoplossend vermogen’ – van een groot deel van de private sector. En het zijn juist bedrijven die uiteindelijk relevante kennis in nieuwe of vernieuwde producten en diensten toepassen, en daarmee waarde genereren voor de samenleving.

Literatuur

Bolhuis, W. (2023) Beleidseconomen moeten weten wat transitiefalen is. ESB, 109(4831), 136–139.

Boot, A.W.A., C.C.J.H. Bijleveld, M. Hesselmans et al. (2023) Goede zaken: Naar een grotere maatschappelijke bijdrage van ondernemingen. WRR Rapport, 107.

Erken, H. (2024) Lage groei productiviteit mede door ongunstige structuur economie. ESB, te verschijnen.

González, X., J. Jaumandreu en C. Pazó (2006) Barriers to innovation and subsidy effectiveness. The RAND Journal of Economics, 36(4), 930–950.

Heide, M.J.L. de, en A. Kothiyal (2012) De doelmatigheid van O&O instrumenten. ESB, 97(4626), 23–25.

Jaumotte, F. en N. Pain (2005) Innovation in the business sector. OECD Economics Department Working Paper, 459.

Kempen, J. van, M. de Heide, F. Speijer en W. Bolhuis (2024) Nederland spendeert te weinig aan R&D en loopt steeds verder achter op buurlanden. TNO Vector Paper, januari.

MinFin (2020) Brede Maatschappelijke Heroverwegingen: 9. Innovatieve samenleving. Ministerie van Financiën, 20 april.

Rogers, E.M. (1995) Diffusion of innovations. New York: Free Press.

Stiglitz, J.E. en G.F. Mathewson (1986) New developments in the analysis of market structure. Vol. 1. Cambridge, MA: The MIT Press.

Wallsten, S.J. (2000) The effects of government-industry R&D programs on private R&D: The case of the Small Business Innovation Research program. The Rand Journal of Economics, 31(1), 82–100.