In plaats van een generieke roep om loonsverhoging is het zinvoller om te kijken naar de ontwikkeling van de lonen en winsten per sector of bedrijf. De huidige loondiscussie doet te weinig recht aan de verschillen in winstgevendheid tussen bedrijfstakken en het belang van investeringen in immaterieel kapitaal.

In het kort

- Er zijn grote verschillen in winstgevendheid tussen bedrijfstakken en binnen sommige bedrijfstakken, ook over de tijd.

- Hogere winsten worden niet een-op-een uitgekeerd aan aandeelhouders: ze hangen ook samen met immaterieel kapitaal.

- Investeringen in organisatorisch kapitaal, R&D en branding dragen bij aan het toekomstig verdienvermogen van bedrijven.

Tegen de achtergrond van de hoge inflatie is de discussie in de polder over de Nederlandse loon- en winstontwikkeling de afgelopen tijd hoog opgelopen. De vakbonden willen het koopkrachtverlies voor huishoudens repareren door een forse loonsverhoging in 2023 (FD, 2023). Werkgeversorganisaties stellen echter dat het niet verstandig is om tijdelijk hoge inflatie door te berekenen in structureel hogere lonen, omdat dit kan zorgen voor een loon-prijsspiraal en de winsten al zouden teruglopen (AWVN et al., 2023).

In een eerdere studie hebben we laten zien dat de winsten sinds 2021 sterk zijn gestegen (Erken et al., 2023). In dit artikel kijken we naar de loon- en winstontwikkeling op bedrijfstakniveau over een langere periode (2000–2022). Dit doet meer recht aan de heterogeniteit tussen sectoren en geeft ook een beter beeld van de structurele ontwikkelingen die zich afspelen op een lager aggregatieniveau. Ook proberen we een beeld te schetsen waarom het netto-exploitatieoverschot tussen sectoren verschilt.

Een belangrijke beperking van de studie is dat er alleen data beschikbaar zijn tot en met 2021 als meest recente peiljaar. Daarnaast zijn we terughoudend om op basis van onze analyse uitspraken te doen over de loonruimte op sectorniveau. In onze analyse blijven namelijk fundamentele vragen onbeantwoord, zoals: wat is een reële beloning voor aandeelhouders? Of: wat is de optimale hoeveelheid investeringen die moet plaatsvinden met het oog op het toekomstige verdienvermogen van een bedrijf of bedrijfstak?

Data

We maken gebruik van de productie- en inkomensrekeningen uit de nationale rekeningen van het Centraal Bureau voor de Statistiek (CBS) en de OESO. We vullen deze data aan met financiële balansdata van het CBS en gebruiken verder ook data over immateriële investeringen uit de EUKLEMS & INTANProd database van het Luiss Lab of European Economics. Soms raadplegen we uit andere bronnen aanvullende data om gaten in de data te dichten of reeksen te extrapoleren.

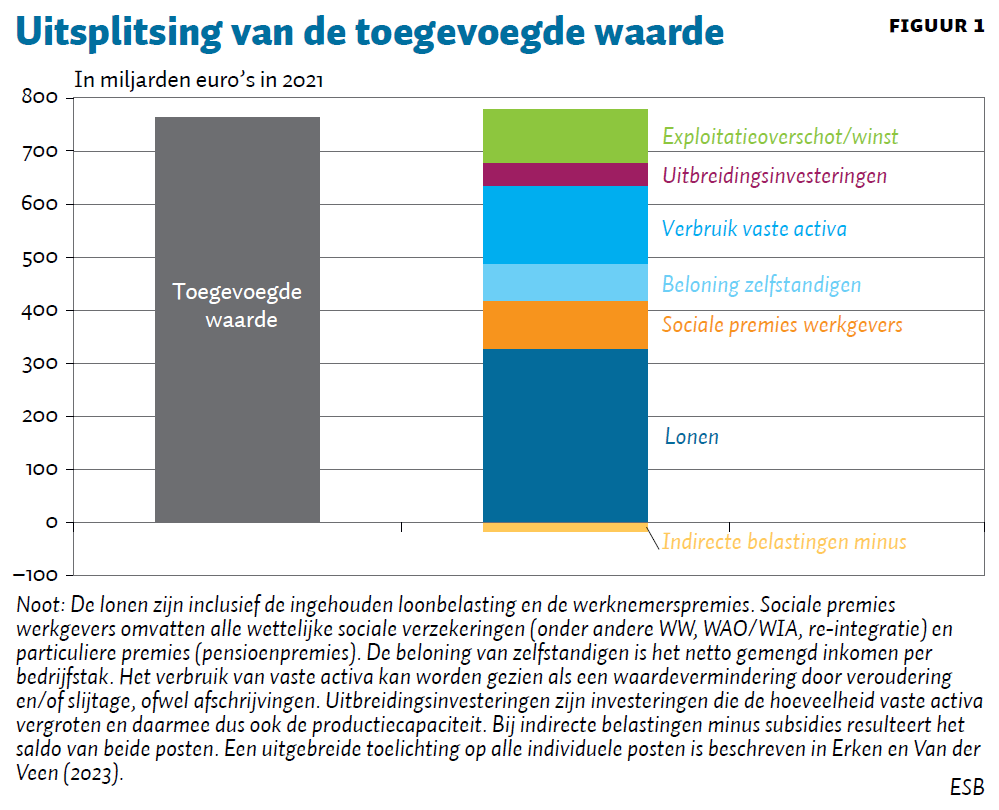

Onze indicator voor de winstgevendheid op bedrijfstakniveau is het netto-exploitatieoverschot als percentage van de toegevoegde waarde. We corrigeren de toegevoegde waarde op bedrijfstakniveau voor diverse posten, waarna uiteindelijk het netto-exploitatieoverschot rest (figuur 1). Dit overschot kan worden beschouwd als een beloning voor de inzet van kapitaal ongeacht de manier waarop dit is gefinancierd (dit is een belangrijk verschil met de in bedrijfseconomische kringen gangbare nettowinst, die alleen de beloning voor de inzet van eigen vermogen meet).

Idealiter hadden we het netto-exploitatieoverschot nog verder uitgesplitst dan in figuur 1. De nationale rekeningen houden bijvoorbeeld niet expliciet rekening met enkele investeringen in immaterieel kapitaal (Corrado et al., 2022), zoals design en vormgeving, branding, bedrijfsspecifieke training en organisatorisch kapitaal (waaronder bedrijfsvoering, toeleveringsketens en distributienetwerken). Het gaat hier om aanzienlijke bedragen: in 2020 bedroegen deze investeringen gezamenlijk ruim 73 miljard euro (10,3 procent van het bbp). Ter vergelijking: het bedrag aan investeringen dat wel wordt meegenomen in de nationale rekeningen − zoals R&D − was 39 miljard euro. Vermoedelijk komen de immateriële investeringen voor een flink gedeelte ten laste van het netto-exploitatieoverschot.

Ook bevat het netto-exploitatieoverschot nog de compensatie van de kapitaalverschaffers – zowel van vreemd vermogen als eigen vermogen. Zo zijn data uit de nationale rekeningen, de financiële balans en de winst-en-verliesrekening op sectorniveau niet eenvoudig te koppelen, omdat de laatstgenoemde databron is ‘vervuild’ door buitenlandse deelnemingen.

Grote verschillen tussen sectoren

De verdeling van de toegevoegde waarde verschilt sterk per bedrijfstak. Figuur 2 toont het aandeel van de inkomenscomponenten in de toegevoegde waarde voor 2021, het meest recente peiljaar waarvoor er data beschikbaar zijn. Op de website van RaboResearch zijn de uitsplitsingen beschikbaar over de periode 2000–2021 voor 57 bedrijfstakken.

De delfstoffenwinning was in 2021 de meest winstgevende sector in Nederland met een winstquote van 74 procent. Andere sectoren met een hoge winstquote zijn de reisbranche, het vervoer over water, de groothandel, de chemie, de machine-industrie (waaronder ook lithografiemachinebouwers) en de uitgeverijen. We zien dat de winstquote in de reisbranche sinds 2008 een structurele toename vertoont, die mogelijk samenhangt met de opkomst van online-platforms, zoals Booking.com. In de reisbranche is er in 2021 wellicht ook sprake van inhaaleffecten, omdat de hele sector door de coronapandemie stilviel.

Aan de onderkant van figuur 2 zien we de minder winstgevende bedrijfstakken. Mogelijke inhaaleffecten door de coronacrisis in 2021 zijn (nog) niet zichtbaar in de luchtvaartsector en in de sector cultuur, sport en recreatie. De winstpositie van de energiesector en aardolie-industrie zal overigens door de sterk gestegen prijzen voor gas, olie en elektriciteit in 2022 waarschijnlijk een heel ander beeld vertonen. Het beeld in de agrisector en de overige professionele dienstverlening (onder andere dierenartsen, fotografen en vertalers) wordt vertroebeld door het relatief grote aantal zelfstandigen. We kunnen voor zelfstandigen geen onderscheid maken tussen het loondeel, de vergoeding voor kapitaalgebruik en de compensatie voor ondernemerschap, waardoor winsten in sectoren met veel zelfstandigen lager uitvallen.

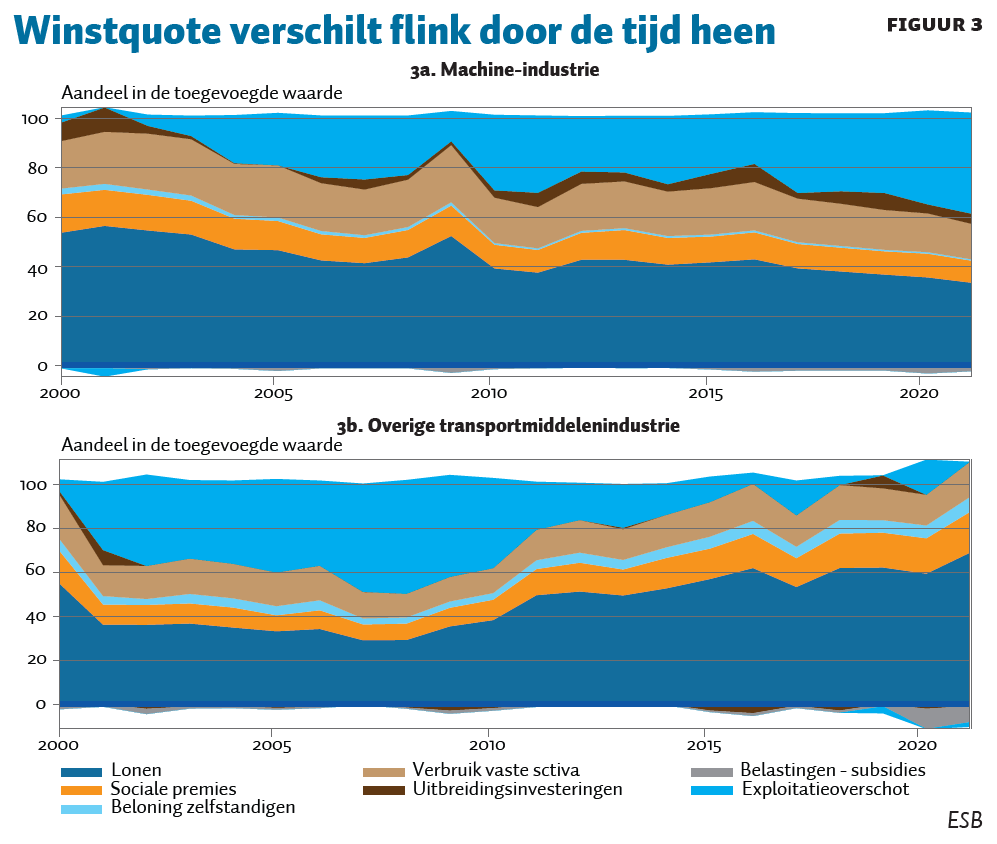

In bepaalde sectoren zijn de verhoudingen in de loop van de tijd flink verschoven (figuur 3). Zo is het winstaandeel in de overige transportmiddelenindustrie en de elektrotechnische industrie over de afgelopen decennia structureel afgenomen. In de machinebouw en in minder mate de groothandel is de winstquote juist sterk toegenomen.

Afruil tussen loon en winst

De verhoudingen tussen lonen en winsten zijn op macro-economisch niveau de afgelopen twee decennia vrij stabiel. De lonen maken gemiddeld 43 procent uit van de totale toegevoegde waarde. Samen met het inkomen van zelfstandigen en de sociale werkgeverspremies ligt het aandeel van de factor arbeid in het totale inkomen zo rond de 64 procent (dit is in lijn met Ter Weel et al., 2018).

Op bedrijfstakniveau is de situatie duidelijk anders en is er een afruil zichtbaar tussen het aandeel in de totale toegevoegde waarde van de loonkosten enerzijds, en het netto-exploitatieoverschot (als indicator voor winst) anderzijds (figuur 4). In bijvoorbeeld de papierindustrie zijn de reële loonkosten gelijk gebleven, terwijl winsten in de loop der tijd wel sterk zijn gestegen. En voor de machinebouw geldt dat de loonkosten in reële termen weliswaar zijn gestegen, maar veel minder hard dan de toename van de winst. Daartegenover staat dat er in bijvoorbeeld de overige transportmiddelenindustrie en de elektrotechnische industrie de loonkosten over de afgelopen twee decennia zijn toegenomen, terwijl de winsten zijn gesmolten als sneeuw voor de zon.

Winst niet alleen naar aandeelhouders

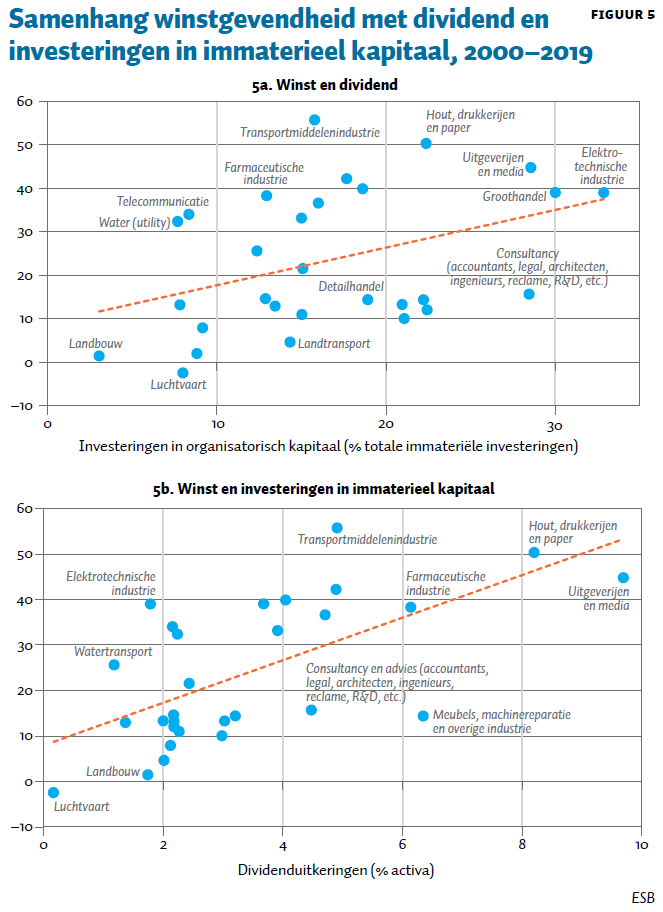

Vaak wordt in de maatschappelijke discussie gesuggereerd dat een hogere winstgevendheid van het bedrijfsleven een-op-een terechtkomt bij de aandeelhouders (zie bijvoorbeeld De Rijk, 2022). Er lijkt inderdaad een vrij sterk positief verband te zijn tussen het netto-exploitatieoverschot (als percentage van het bbp) en de dividenduitkeringen (als percentage van totale activa), zie figuur 5a.

Maar dat is niet het hele verhaal. We vinden ook een sterke samenhang tussen winstgevendheid en het deel van de immateriële investeringen dat niet in de nationale rekeningen wordt meegenomen (figuur 5b). Onder deze investeringen vallen bijvoorbeeld investeringen in branding, design, organisatorisch kapitaal en in bedrijfsspecifieke trainingen.

Immateriële investeringen en winst samen op

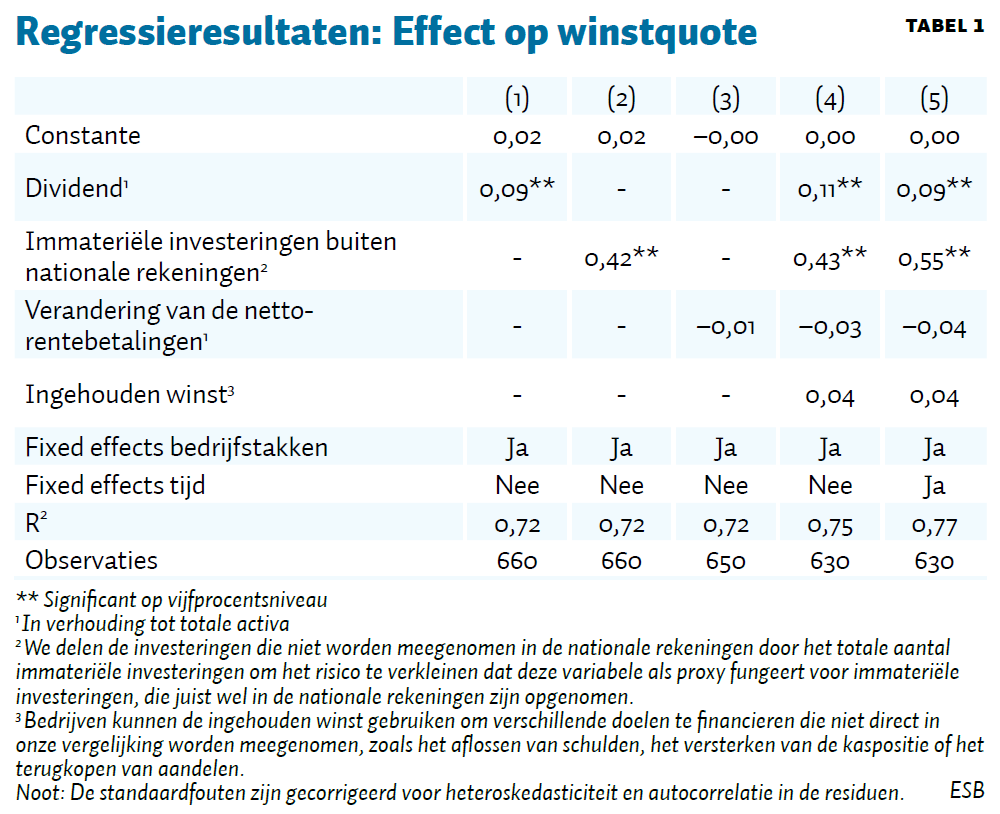

Ook als we in een regressie corrigeren voor andere factoren, vinden we een statistisch significante correlatie tussen immateriële investeringen en de winstquote (tabel 1). We gebruiken een OLS-panelanalyse met fixed effects en data over de jaren 2000–2021. Deze regressieanalyse beperkt zich tot 31 Nederlandse bedrijfstakken omdat de data over immateriële investeringen slechts voor een beperkt aantal sectoren beschikbaar zijn.

Vanuit bedrijfseconomisch oogpunt is de winstquote in een gemiddeld jaar vaak niet iets wat toevallig onderaan de streep overblijft, maar het resultaat van strategische beslissingen die vooraf worden genomen. Omdat de data zijn gestandaardiseerd en omdat we de winstquote als afhankelijke variabele opnemen, kunnen we het belang van de mogelijke bestemmingen van de winst tegen elkaar afwegen. Voor verdere informatie over de econometrische toetsen en gevoeligheidsanalyses verwijzen we naar Erken en Van der Veen (2023).

In tabel 1 zijn de schattingsresultaten van onze regressieanalyse weergegeven. De correlatie tussen winst en dividend was verwacht, omdat winst deels wordt uitgekeerd aan aandeelhouders. De sterke samenhang met immateriële investeringen is wel opvallend. In Erken en van der Veen (2023) laten we zien dat met name investeringen in branding en organisatorisch kapitaal samenhangen met de winstgevendheid op bedrijfstakniveau. Uit de schattingsresultaten blijkt ook dat de netto-rentebetalingen en de ingehouden winst geen significante samenhang vertonen met de winstquote.

Meer geïnvesteerd in winstgevende sectoren

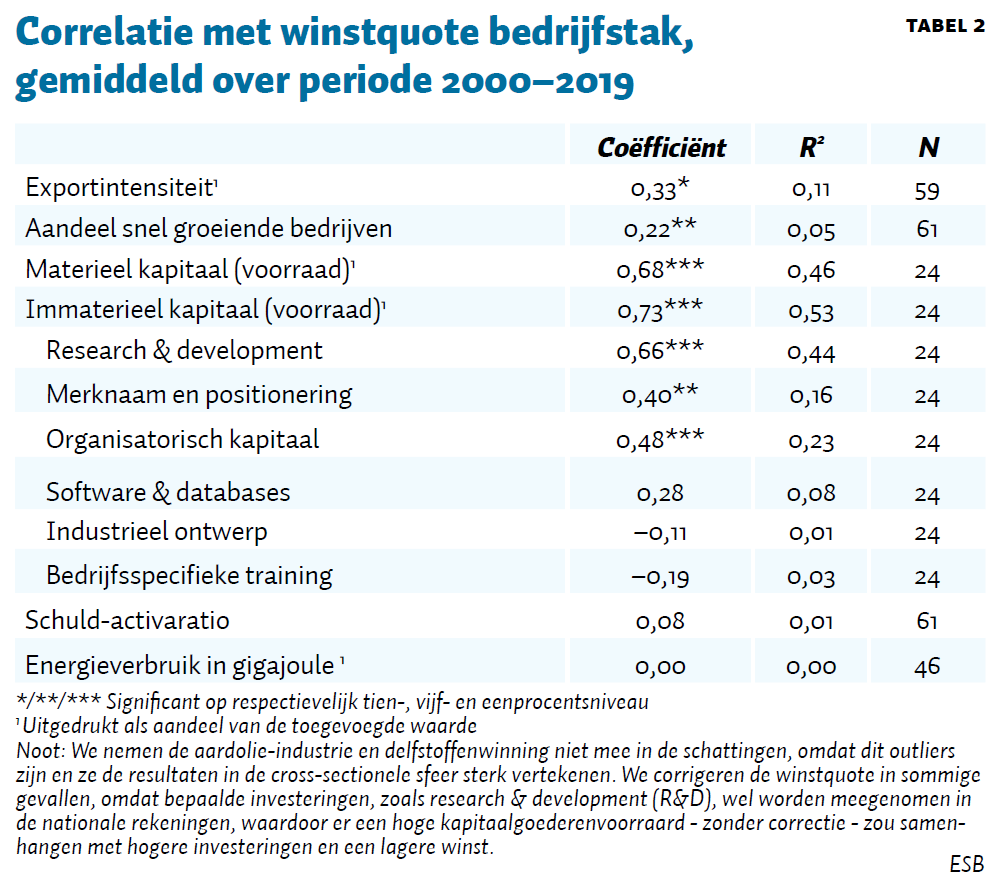

We vinden ook een statistisch significante samenhang tussen enerzijds de voorraad van immateriële kapitaalgoederen (waarmee er niet expliciet rekening wordt gehouden in de nationale rekeningen) en anderzijds de winstquote op bedrijfstakniveau (tabel 2). De winstquote heeft de sterkste samenhang met branding en organisatorisch kapitaal (waaronder operationele modellen, distributiekanalen en waardeketens). Deze samenhang suggereert dat er in winstgevende sectoren ook in het verleden meer is geïnvesteerd in dit type immaterieel kapitaal. Mogelijk dragen investeringen in immaterieel kapitaal dus ook bij aan een hogere (toekomstige) winstgevendheid.

Conclusie

De vraag of er bij het bedrijfsleven ruimte is voor het verhogen van de lonen kan niet in algemene termen worden beantwoord. Een generieke discussie over loon- en winstontwikkeling doet geen recht aan de specifieke situatie per bedrijfstak of bedrijf. Niet elke sector is even winstgevend: er zijn grote verschillen, ook door de tijd heen.

Winstgevende sectoren keren bovendien niet al die winst uit aan aandeelhouders. Er is niet alleen een duidelijke correlatie tussen dividenduitkeringen en winstgevendheid, maar ook tussen winst en investeringen in immaterieel kapitaal (zoals branding, ontwerp, organisatorisch kapitaal en bedrijfsspecifieke trainingen). Dergelijke investeringen zijn ook weer belangrijk om het toekomstige verdienvermogen van bedrijven te versterken. Zo blijken sectoren met een hoge mate van R&D-, branding- en organisatorisch kapitaal winstgevender dan sectoren waar die kapitaalintensiteiten lager liggen.

De loondiscussie vraagt dus om maatwerkafspraken tussen de werknemers (en hun vertegenwoordigers) en werkgevers op het niveau van sectoren of bedrijven. Ook is het belangrijk om in de discussie rekening te houden met het belang van investeringen in immaterieel kapitaal.

Overigens doet onze analyse op bedrijfstakniveau eigenlijk nog onvoldoende recht aan de heterogeniteit tussen bedrijven binnen een bedrijfstak. Het is dus van belang om de discussie over lonen en winsten op zo’n laag mogelijk aggregatieniveau te voeren.

Literatuur

AWVN, MKB-Nederland en VNO-NCW (2023) In goede aarde. Agenda voor een productief arbeidsvoorwaardenoverleg. Arbeidsvoorwaardennota 2023.

Corrado, C., J. Haskel, C. Jona-Lasinio en M. Iommi (2022) Intangible Capital and Modern Economies. The Journal of Economic Perspectives, 36 (3): 3–28

Erken, H.P.G., S. Groot, S. Schreijen en M. van der Veen (2023) Is in Nederland sprake van graaiflatie? Rabobank.

Erken, H.P.G. en M. van der Veen (2023) Sectorale winstontwikkeling in Nederland. Rabobank.

FD (2023) FNV-vicevoorzitter Zakaria Boufangacha: ‘We moeten nu een loongolf hebben’. Het Financieele Dagblad, 29 maart.

Rijk, M. de (2022), Nóg meer naar de aandeelhouders, De Groene Amsterdammer, 146(26).

Weel, B. ter, J. Hers, J. Witteman en T. Smits (2018) De AIQ in Nederland: een overzicht. SEO-rapport, 2018–58.

Auteurs

Categorieën