Wanneer uitstaande leningen problematisch worden, treffen banken hiervoor een voorziening. De omvang van de getroffen voorzieningen geeft dan een signaal van de kwaliteit van de kredietportefeuilles van banken. Omdat banken pas voorzieningen treffen als kredietverliezen concreet aanwijsbaar zijn, loopt de omvang van die voorzieningen achter als indicator voor problemen in de kredietportefeuille. Voorzieningen die getroffen worden voor verwachte verliezen lijken geschikter als indicator.

Problemen in de kredietportefeuille van banken kunnen ontstaan doordat cliënten in gebreke blijven met de betaling van rente en aflossing. Het niveau van de voorzieningen voor potentiële kredietverliezen zou de toezichthouder en andere belanghebbenden een indicatie van de omvang van problemen in de kredietportefeuille van banken moeten verschaffen. Nu treffen banken voorzieningen relatief laat, waardoor tijdige indicatie van potentiële problemen in de kredietportefeuille op basis van het voorzieningenniveau niet zonder meer mogelijk is. Ook kan het laat treffen van voorzieningen, in het bijzonder ten tijde van crises, ertoe leiden dat er alsnog een verlies moet worden genomen en extra voorzieningen getroffen moeten worden. Het gevolg is dat de voorzieningen dan procyclisch kunnen uitwerken op de kredietverlening en de economie (Laeven en Majnoni, 2003; Bikker en Metzemakers, 2005; Bolt et al., 2012; Pool et al., 2015).

Voorzieningen in de crisis

In De Haan en Van Oordt (2016) brengen we in kaart hoe Nederlandse banken voorzieningen voor slechte leningen troffen sinds de financiële crisis van 2008. Dit onderzoek doet verslag van het voorzieningengedrag in de periode 2008–2014 van 25 Nederlandse banken die samen 89 procent van de Nederlandse bankensector uitmaken.

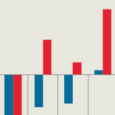

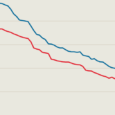

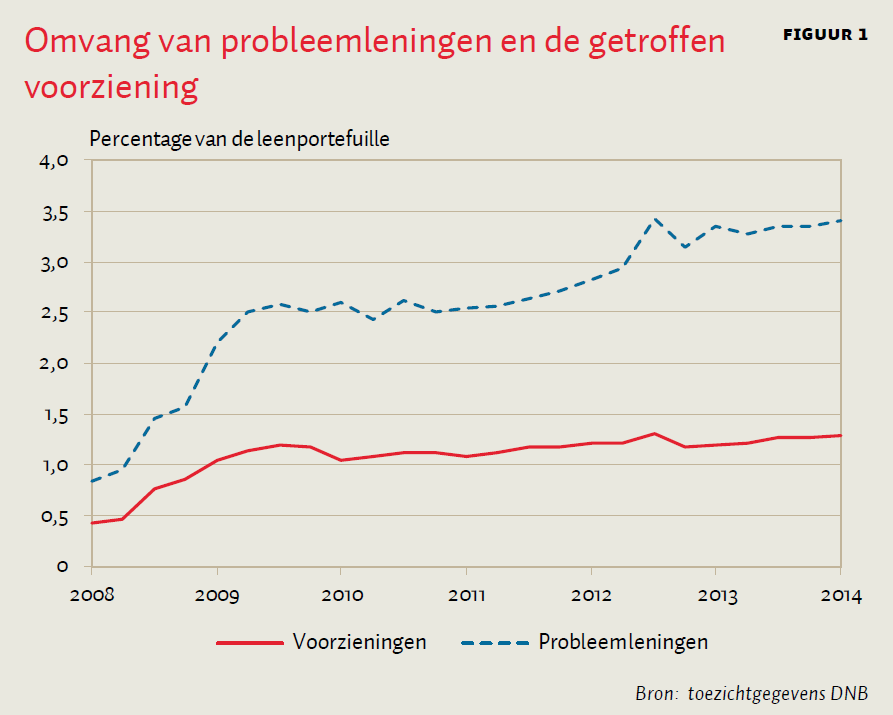

Figuur 1 toont, op kwartaalbasis, de ontwikkeling van leningen waarvoor betalingsachterstand is opgelopen of waarvan betaling van rente en aflossing onzeker is geworden (‘probleemleningen’) en de omvang van de getroffen voorziening. De probleemleningen zijn sterk opgelopen: van minder dan 1 procent van de totale leenportefeuille begin 2008 tot 3,5 procent in 2013. De voorziening voor probleemleningen bedraagt sinds 2009 meer dan 1 procent; een stijging van 0,5 procentpunt ten opzichte van begin 2008. De voorziening heeft een lager niveau dan de probleemleningen, omdat banken doorgaans verwachten dat slechts een deel van de probleemleningen hoeft te worden afgeschreven. Als de probleemleningen stijgen, neemt de voorziening ook toe, maar niet altijd proportioneel en even snel.

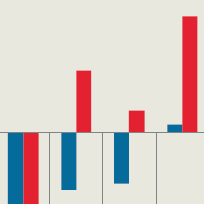

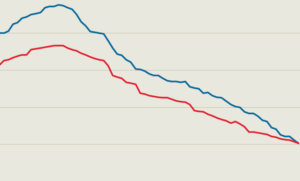

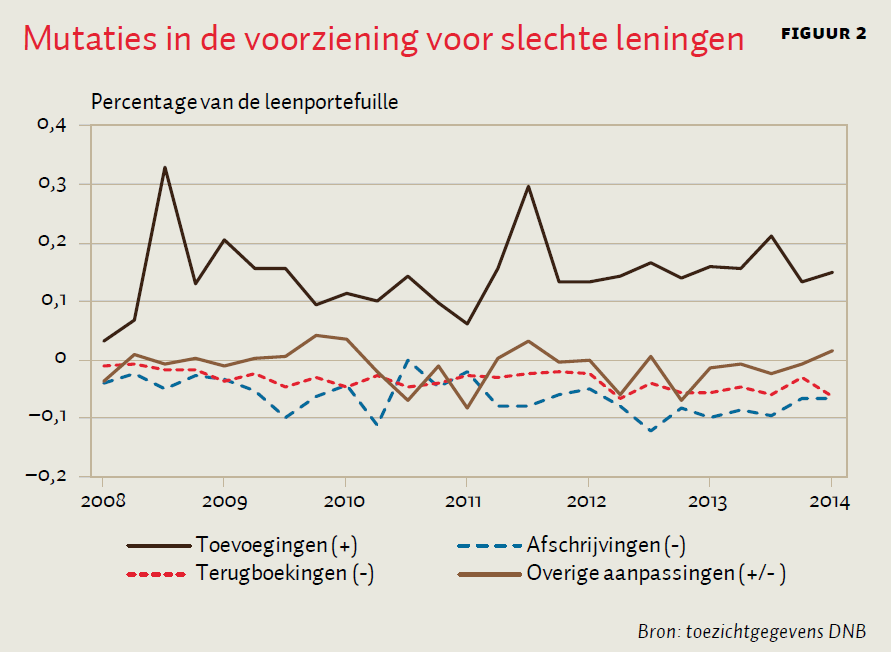

Mutaties in de omvang van de voorziening kunnen verschillende oorzaken hebben. De omvang neemt toe als banken toevoegingen doen; zij wordt kleiner als het verlies op leningen blijkt mee te vallen (‘terugboekingen’) of als banken verliezen nemen ten laste van de voorziening (‘afschrijvingen’). Daarnaast kan er ook sprake zijn van ‘overige aanpassingen’, als gevolg van bijvoorbeeld wisselkoersfluctuaties, fusies en overnames, verkoop van dochterondernemingen, of de verkoop van een kredietportefeuille.

Figuur 2 toont het beloop van de mutaties in de voorzieningen op kwartaalbasis. De omvang van de toevoeging aan de voorziening varieert doorgaans tussen de tien en twintig basispunten van de totale leenportefeuille. De pieken vallen samen met respectievelijk het in volle hevigheid uitbreken van de financiële crisis en economische krimp na een periode van licht herstel (de ‘double dip’). Dit illustreert de gevoeligheid van de toevoeging aan de voorziening voor de economische cyclus. De afschrijvingen en de terugboekingen variëren voor de meeste kwartalen tussen de nul en tien basispunten (negatief) en zijn per saldo toegenomen over de gehele periode.

Gebruik van het incurred loss model

Er is sprake van een vertraging in het treffen van voorzieningen voor kredietverliezen, en wel om twee redenen. Ten eerste schrijven de huidige accountingregels voor dat banken pas een voorziening voor verwachte kredietverliezen mogen treffen als deze kredietverliezen concreet aanwijsbaar zijn (bijvoorbeeld door een achterstallige betaling van meer dan negentig dagen). Dit komt doordat banken gehouden zijn aan accountingregels volgens het incurred loss model (IAS39). Ten tweede blijkt dat banken onder het huidige model in de praktijk, na het optreden van problemen in de kredietportefeuille, het niveau van de voorziening slechts geleidelijk op niveau brengen. Een mogelijke reden hiervoor kan zijn dat het treffen van voorzieningen direct ten koste van de winst gaat en er mogelijk een negatief signaal van uitgaat over het reilen en zeilen van de bank.

De eerste vertraging, die het directe gevolg is van het incurred loss model, zal over enkele jaren naar verwachting verdwijnen. Want vanaf 2018 mogen banken voorzieningen treffen voor kredietverliezen die nog niet zijn opgetreden, maar naar inschatting wel te verwachten zijn. Het incurred loss model wordt dan, mits goedgekeurd door de Europese Commissie, vervangen door een expected loss model (IFRS9). Het is niet bekend welke gevolgen de overgang op dit nieuwe model precies zal hebben voor de omvang van de voorzieningen voor slechte leningen. Volgens een KPMG-enquête uit 2014 verwacht de helft van de banken dat de voorzieningen in het nieuwe model ongeveer vijftig procent hoger zullen uitvallen (KPMG, 2014). Het valt tevens te verwachten dat voorzieningen sneller zullen stijgen ten tijde van een crisis. Daardoor zullen de toezichthouder en overige belanghebbenden een meer tijdige indicatie hebben van het niveau van potentiële problemen in de kredietportefeuille.

Banken treffen voorzieningen geleidelijk

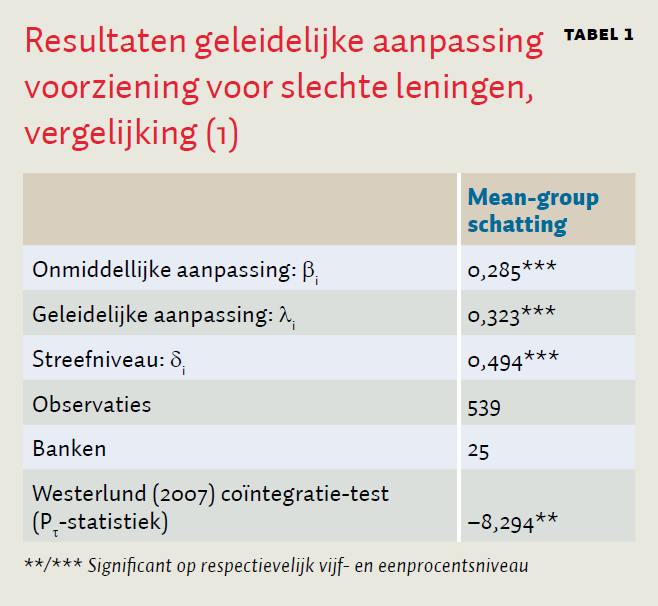

De tweede vertraging komt doordat banken voorzieningen geleidelijk treffen voor kredietverliezen die concreet aanwijsbaar zijn. In De Haan en Van Oordt (2016) laten we dit zien met behulp van een foutcorrectiemodel. In het model is de mutatie van de voorziening afhankelijk van ten eerste de verandering van de hoeveelheid probleemleningen zoals vastgesteld volgens het incurred loss model (dat is dus inclusief de eerste vertraging) en ten tweede de afwijking van het voorzieningenniveau ten opzichte van de nagestreefde verhouding tussen de omvang van de voorziening en de omvang van de probleemleningen. Het model wordt weergegeven in vergelijking (1), waarin i verwijst naar individuele banken, en t naar kwartalen.

ΔVi,t = βi ΔPLi,t – λi (Vi,t–1 – δi PLi,t–1) + εi,t (1)

De totale aanpassing van de voorziening per kwartaal, ΔVi,t, bestaat uit twee delen. Ten eerste de onmiddellijke aanpassing van de voorziening aan de mutatie van de hoeveelheid probleemleningen (PL): βi ΔPLi,t. Ten tweede de aanpassing van de voorziening aan het streefniveau voor de voorziening: λi (Vi,t–1 – δi PLi,t–1). De term tussen haakjes is het verschil tussen het feitelijke niveau van de voorziening en het gewenste niveau, waarbij coëfficiënt δi staat voor de streefwaarde voor de voorziening, uitgedrukt als fractie van de probleemleningen. Hoe hoger λi, des te sneller een bank de voorziening aanpast aan het streefniveau.

De resultaten in tabel 1 laten zien dat banken naar een voorziening van gemiddeld 49 procent van de omvang van de probleemleningen streven. De directe aanpassing van de voorziening bedraagt gemiddeld slechts 29 procent van de toename in de probleemleningen. Er is dus sprake van een verschil tussen het streefniveau en de directe aanpassing. Dit verschil wordt op den duur goedgemaakt: Eén kwartaal later heeft de bank het verschil voor 32 procent gesloten.

Kortom, de resultaten laten zien dat deze banken niet direct het volledige streefbedrag als voorziening treffen als zij in een kwartaal worden geconfronteerd met een toename van de probleemleningen. In plaats daarvan brengen banken de voorziening voor slechte leningen geleidelijk naar het streefniveau in de daarop volgende kwartalen. Een reden hiervoor kan zijn dat het treffen van voorzieningen direct ten koste van de winst gaat en er mogelijk een negatief signaal van uitgaat over het reilen en zeilen van de bank. In de praktijk treedt er dus een extra vertraging op doordat de voorziening slechts geleidelijk op het gewenste niveau wordt gebracht.

Conclusies en beleidsimplicaties

Er is sprake van een tweetal vertragingen in het treffen van voorzieningen voor kredietverliezen. De eerste vertraging hangt samen met de door accountingregels vereiste concrete aanwijsbaarheid van kredietverliezen onder het incurred loss model. De tweede vertraging is het gevolg van de geleidelijke aanpassing door banken van de voorziening aan het nagestreefde niveau van de voorzieningen als fractie van de probleemleningen.

De vertraging heeft implicaties voor de mate waarin de voorzieningencijfers als indicator van problemen in de kredietportefeuille kunnen fungeren. Een sterke toename van problemen in de kredietportefeuille komt vertraagd terug in de cijfers voor de voorzieningen. Hierdoor kunnen de voorzieningencijfers onder het incurred loss model ten tijde van crises een vertraagd en te rooskleurig beeld geven van de werkelijke situatie.

Door de invoering van het expected loss model kunnen de voorzieningen van banken meer proactief het niveau van de verwachte verliezen volgen. De voorzieningen zullen dan immers ook gebaseerd zijn op verwachte verliezen op leningen die op dat moment nog geen problemen vertonen. De invoering van het expected loss model vereist bovendien dat inschattingen van verwachte kredietverliezen zijn gebaseerd op redelijke voorspellingen omtrent toekomstige economische ontwikkelingen. De voorzieningen kunnen daardoor beter de economische realiteit volgen. Vanuit het oogpunt van de toezichthouder is dat een goede zaak: deze kan straks beter afgaan op het niveau van de voorzieningen als indicator van de kwaliteit van de kredietportefeuille van banken, ook tijdens crises.

Het maken van een juiste inschatting van verwachte verliezen zal er echter niet makkelijker op worden na de invoering van het expected loss model. Er zal meer moeten worden vertrouwd op het oordeel van deskundigen en modellen. Bij de invoering van het expected loss model is daarom een aanzienlijke rol weggelegd voor de toezichthouder. Ten eerste, door het uitwerken van principes waaraan een goede implementatie door banken moet voldoen, zoals op internationaal niveau gebeurt door het Bazels Comité voor Bankentoezicht (2015). Ten tweede, door naast de accountant toe te zien op een consistente en nauwkeurige toepassing van het nieuwe model, in het bijzonder door te beoordelen of de toegepaste methodiek leidt tot een adequate inschatting van verwachte verliezen en door toe te zien op de modellering van kredietrisico’s. In de toekomst kunnen de toezichthouder en ook andere belanghebbenden dan de vruchten plukken van een tijdige indicatie van de omvang van potentiële problemen in de kredietportefeuille.

LITERATUUR

Bazels Comité voor Bankentoezicht (2015) Guidance on credit risk and accounting for expected credit losses. December 2015. Publicatie te vinden op www.bis.org.

Bikker, J.A. en P.A.J. Metzemakers (2005) Bank provisioning behaviour and procyclicality. Journal of International Financial Markets, Institutions and Money, 15, 141–157.

Bolt, W., L. de Haan, M. Hoeberichts, M.R.C van Oordt en Job Swank (2012) Bank profitability during recessions. Journal of Banking and Finance, 36(9), 2552–2564.

Haan, L. de, en M.R.C. van Oordt (2016) Banks’ loan loss provisioning during the crisis. DNB Working Paper, 513.

KPMG (2014) First impressions: IFRS 9 Financial Instruments. Publicatie te vinden op kpmg.com.

Laeven, L. en G. Majnoni (2003) Loan loss provisioning and economic slowdowns: too much, too late? Journal of Financial Intermediation, 12, 178–197.

Pool, S., L. de Haan en J. Jacobs (2015) Loan loss provisioning, bank credit and the real economy. Journal of Macroeconomics, 45, 124–136.

Westerlund, J. (2007) Testing for error-correction in panel data. Oxford Bulletin of Economics and Statistics, 69(6), 709–748.