De afgelopen jaren heeft De Nederlandsche Bank (DNB) aanzienlijke aankoopprogramma’s geïmplementeerd. Hogere rentes hebben vervolgens tot verliezen op die programma’s geleid en zetten ook in de komende jaren nog druk op het kapitaal van DNB. Wat betekent het als een centrale bank verlies lijdt?

In het kort

- Op lange termijn wordt verwacht dat DNB winstgevend is, maar er zijn flinke onzekerheden.

- Verliezen en zelfs een negatief kapitaal staan de operationele effectiviteit van DNB niet in de weg.

- Om de geloofwaardigheid en onafhankelijkheid van DNB te waarborgen is winstgevendheid op lange termijn essentieel.

In de nasleep van het gevoerde beleid om de financiële gevolgen van de coronapandemie te bestrijden heeft DNB fors verlies geleden. Ook de komende jaren is dit nog het geval en gaat DNB interen op haar kapitaal (DNB, 2022a; DNB 2024a). De laatste keer dat DNB verlies leed was in 1931 op het Britse Pond nadat het VK de goudstandaard verliet. Het is daarom onduidelijk wat de mogelijke impact is van verliezen voor DNB.

Op 22 december jongstleden hebben DNB en haar enige aandeelhouder, het Ministerie van Financiën, nieuwe afspraken gemaakt over het kapitaalbeleid van de centrale bank. Dit kapitaalbeleid beschrijft hoe DNB buffers vormt en hoe daartoe het jaarresultaat van DNB wordt verdeeld over kapitaal, reserves en voorziening enerzijds en dividend anderzijds. De afspraken stellen DNB in staat om op termijn haar buffers via inhouding van winsten te herstellen (MinFIN, 2023a).

In dit artikel geven we een overzicht van de belangrijkste risico’s die DNB loopt en van de ontwikkeling van haar winstgevendheid sinds de invoering van de euro. We concluderen dat verliezen of zelfs een negatief kapitaal de kerntaken van DNB niet direct belemmeren. Op lange termijn zijn winstgevendheid en adequate kapitalisatie echter belangrijk voor een effectief en geloofwaardig monetair beleid.

Het doel, de activiteiten en de balans van DNB

Het primaire doel van DNB, als onderdeel van het Eurosysteem, is het handhaven van prijsstabiliteit. Concreet betekent dit dat ze streeft naar een jaarlijks inflatiepercentage van twee procent op middellange termijn. Dit doel is symmetrisch: een te lage inflatie is net zo ongewenst als een te hoge.

DNB voert monetaire operaties uit om haar inflatiedoel te bereiken. Die monetaire operaties lopen via beide zijden van haar balans. Zo wordt de activazijde gebruikt om liquiditeit te creëren omdat commerciële banken tegen onderpand geld kunnen lenen bij DNB, de zogeheten herfinancieringsoperaties. DNB kan ook obligaties in de markt aankopen om extra liquiditeit in het financiële systeem te injecteren. Deze aankopen dienen dan bijvoorbeeld om een beleid van kwantitatieve verruiming (quantitative easing) te implementeren. De passivazijde omvat het basisgeld in de economie in de vorm van bankbiljetten en reserves die banken bij DNB aanhouden. Eventueel kan DNB met kasreserveverplichtingen, liquiditeitsabsorberende deposito’s of door de uitgifte van vermogenstitels liquiditeit uit het financiële systeem halen.

De belangrijkste bron van winstgevendheid is seigniorage, de winst die DNB genereert door het privilege dat zij geld kan uitgeven. Als met de uitgifte van het 100 eurobiljet een obligatie met een rendement van twee procent wordt gekocht, dan bedraagt de hoogte van de seigniorage twee euro. Op deze wijze bespaart de centrale bank op rentekosten (Mishkin, 2019). De hoogte van de seigniorage is echter niet gegeven en afhankelijk van economische ontwikkelingen, wat een inherente onzekerheid met zich meebrengt voor de winstgevendheid op lange termijn

Naast haar monetaire taken heeft DNB ook niet-monetaire activiteiten. DNB onderhoudt financiële relaties met het Internationale Monetaire Fonds, bijvoorbeeld ten behoeve van kredietverlening aan landen met tijdelijke betalingsbalansproblemen. Zo draagt DNB ook bij aan de internationale financiële stabiliteit. Daarnaast beheert DNB portefeuilles met investeringen in goud, obligaties en aandelen (DNB, 2022b).

De relevante financiële risico’s voor DNB

DNB accepteert met al deze activiteiten financiële risico’s, in de vorm van rente-, krediet- en marktrisico.

Renterisico

Renterisico ontstaat wanneer de looptijden van rentedragende activa en passiva niet overeenkomen: de zogenaamde rentetypische asset-liability mismatch (hierna: AL-mismatch). De AL-mismatch, het verschil tussen passiva en activa waarvan de rente direct reageert op wijzigingen in de beleidsrente, gebruiken we om het renterisico te belichten.

Op het moment dat de euro werd ingevoerd, gold een negatieve AL-mismatch (figuur 1). Dat hield in dat de omvang van de passivaposten met een variabele rente kleiner was dan die van de activaposten met een variabele rente. Een renteverhoging was op dat moment gunstig voor de winst van DNB, in dit geval stegen de betaalverplichtingen minder snel dan de totale rente-inkomsten.

Halverwege vorig decennium sloeg de AL-mismatch om naar een positief saldo als gevolg van het onconventionele monetaire beleid. De ECB heeft in 2009 de eerste aankoopprogramma’s in gang gezet. Sommige van die programma’s beogen vooral monetaire verruiming door de inflatie te stimuleren. In dat geval spreken we van kwantitatieve verruiming. Andere aankoopprogramma’s richten zich echter meer op ondersteuning van de monetaire transmissie door financiële marktspanningen tegen te gaan (Kakes et al., 2022). De aankoopprogramma’s leidden naast omvangrijke portefeuilles van obligaties met een langjarig vaste rente tot een sterke toename van kortlopende monetaire deposito’s waarop DNB een variabele rente vergoedt aan commerciële banken.

Krediet- en marktrisico

Naast renterisico brengen de monetaire operaties ook kredietrisico voor DNB met zich mee. Zo draagt DNB een deel van het kredietrisico van de bedrijfsobligaties die door het Eurosysteem zijn aangekocht. Het kredietrisico bij herfinancieringsoperaties is relatief klein en ontstaat alleen indien zowel de tegenpartij in gebreke blijft als het onderpand bij uitwinning onvoldoende oplevert.

DNB is ook blootgesteld aan krediet- en marktrisico door beleggingen in obligaties en aandelen in de niet-monetaire portefeuilles. Hoewel de goudvoorraad gevoelig is voor schommelingen in marktprijzen, is de impact hiervan op de winst van DNB minimaal dankzij een aanzienlijke herwaarderingsreserve op goud, opgebouwd uit de historische waardestijgingen van goud.

Winstontwikkeling

Stijgende beleidsrentes leiden tot verliezen voor DNB door de grote AL-mismatch. Vanaf 2020 groeide de AL-mismatch explosief door de start van het pandemie-noodaankoopprogramma (PEPP) in reactie op de dreigende financiële risico’s als gevolg van de uitbraak van de coronapandemie.

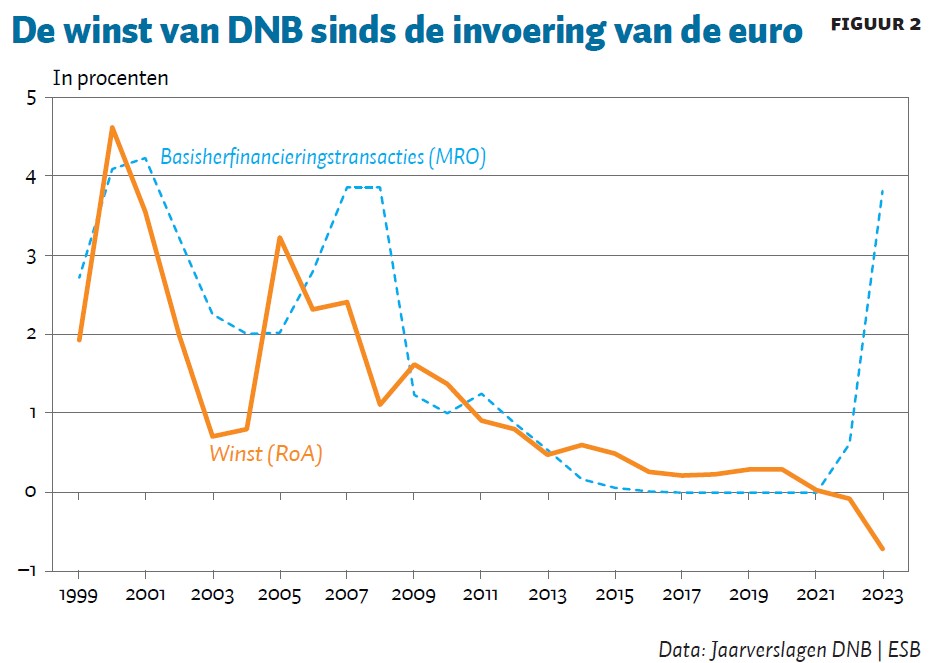

De winst van DNB stond echter al lange tijd onder druk. In lijn met de renteontwikkeling is sinds de invoering van de euro de jaarlijkse winst van DNB trendmatig gedaald. Dit zien we bijvoorbeeld aan het verloop van de Return on Assets (RoA) oftewel het resultaat over een boekjaar gedeeld door het balanstotaal aan het einde van het voorafgaande jaar. Figuur 2 toont de RoA per jaar sinds de invoering van de euro in 1999. De RoA volgt de rente voor de basisherfinancieringstransacties (MRO) in grote lijnen. Doordat de basisherfinancieringsrente trendmatig is gedaald, is ook de winstgevendheid afgenomen. Door de AL-mismatch (figuur 1) en stijgende rentes is 2023 hierop een uitzondering.

Met de stijging van de beleidsrente wordt DNB geconfronteerd met hogere uitgaven voor deposito’s terwijl de rentebaten nauwelijks meestijgen, wat leidt tot forse verliezen voor DNB. Dit fenomeen is niet uniek voor DNB; andere centrale banken hebben daar ook mee te maken (Belhocine et al., 2023).

Ondanks dat de obligaties tegen lage of zelfs negatieve rentes in de laatste jaren van de kwantitatieve verruimingsprogramma’s zijn aangekocht, droeg deze strategie toch bescheiden bij aan de winstgevendheid van DNB. Dit kwam doordat de rentes op monetaire deposito’s vaak nog lager waren.

Het negatieve resultaat moet worden gewogen met de positieve effecten van het onconventionele monetaire beleid in voorgaande jaren. Doordat de kredietverlening in groten delen van het eurogebied op peil bleef en dankzij gunstige leenvoorwaarden voor banken is een grote financieel-economische crisis voorkómen. Voorts heeft het aankoopprogramma geleid tot rentebesparingen voor de Nederlandse overheid (DNB, 2024ka).

Verliezen staan opereren DNB niet in de weg

DNB kan verlies lijden zonder directe gevolgen. Ten eerste heeft DNB flinke buffers om verliezen op te vangen. Die buffers bedragen 7 miljard euro per eind 2023 (DNB, 2024b). Ten tweede kan DNB altijd haar verplichtingen nakomen omdat ze het recht heeft om geld te scheppen. Die creatie is in praktische zin onbegrensd, al kan het wel leiden tot inflatie. Ten derde kan de overheid vanuit haar rol als aandeelhouder in een extreem scenario bijspringen om de buffers van DNB te versterken en daarmee haar stabiliteit te waarborgen.

Bij langdurig hoge rentes is het niet ondenkbaar dat DNB geconfronteerd wordt met een negatief kapitaal. Dit beïnvloedt haar operationele effectiviteit niet direct, maar om haar geloofwaardigheid en onafhankelijkheid te waarborgen is winstgevendheid op de lange termijn cruciaal (Wessels en Broeders, 2022, MinFin, 2023a en DNB, 2024a).

De mogelijkheden voor DNB om haar buffers aan te vullen zijn op korte termijn beperkt. Normaal gesproken vult DNB deze aan door toekomstige winsten in te houden. Als het tekort echter te groot is of de verwachte winsten te laag en onzeker zijn of te lang op zich laten wachten, kunnen aanvullende maatregelen nodig zijn.

Op grond van de regels van het Eurosysteem komt een herkapitalisatie echter pas in beeld bij een langdurig negatief netto eigen vermogen, in welk geval ook herwaarderingsreserves onvoldoende aan de buffers bijdragen (ECB, 2022; MinFin, 2023b; DNB, 2022a). Het risico van een herkapitalisatie is dat de voorwaarden de onafhankelijkheid van DNB aantasten. Om onafhankelijk monetair beleid uit te voeren is adequate winstgevendheid op de lange termijn benodigd.

Onzekerheden over langetermijnwinst

Indien een centrale bank toch een negatief kapitaal heeft, wordt dit in belangrijke mate vanzelf goedgemaakt door seigniorage-winsten in toekomstige jaren. Het herstelproces kan echter enige tijd duren afhankelijk van de balans en de beleidsrentes.

Het is aannemelijk dat DNB op lange termijn blijft verdienen uit seigniorage. Het is echter lastig om de winstgevendheid van DNB met enige precisie te voorspellen, aangezien deze afhankelijk is van toekomstige monetaire maatregelen en economische onzekerheden. De implementatie van een digitale euro kan bijvoorbeeld een invloed hebben op de winstgevendheid van DNB. De adoptie en het gebruik van deze digitale munt kunnen leiden tot veranderingen in de balansomvang en samenstelling, betalingssystemen en operationele kosten, wat uiteindelijk de financiële prestaties van de centrale bank beïnvloedt.

Ook de dynamiek van de mondiale politiek kan gevolgen hebben voor de winstgevendheid van DNB. Factoren zoals de-globalisering, economische sancties of politieke stabiliteit hebben invloed op de vraag naar geld, wisselkoersen, handelsstromen en algemene economische ontwikkelingen, wat op zijn beurt de financiële resultaten van DNB beïnvloedt.

Verder kunnen externe factoren zoals klimaatverandering, verlies van biodiversiteit en het ontstaan van pandemieën invloed hebben op de winstgevendheid.

Conclusie en beleidsoverwegingen

Als gevolg van opeenvolgende crises en de aankoopprogramma’s die zijn ingezet om deze crises te bestrijden, leidt de gestegen rente tot verliezen die het kapitaal van DNB op de proef stellen. Een tijdelijk negatief kapitaal is daarbij niet uit te sluiten.

Het verlies bij een centrale bank heeft een andere impact dan dat bij een commerciële bank, aangezien een centrale bank ook met een negatief kapitaal in staat is haar taken effectief uit te voeren. Het doel van een centrale bank is niet om winst te maken, maar om te voldoen aan het mandaat van prijsstabiliteit. Niettemin is winstgevendheid op de lange termijn van belang, aangezien dit invloed heeft op de geloofwaardigheid en onafhankelijkheid van de centrale bank, wat op zijn beurt weer impact heeft op het succesvol uitvoeren van het mandaat (Bell et al., 2023).

Op lange termijn wordt verwacht dat DNB winstgevend blijft door seigniorage, maar er zijn ook flinke onzekerheden die de winstgevendheid beïnvloeden.

Transparantie over winsten en verliezen is daarbij van belang; het zorgt voor verantwoording over en vertrouwen in het monetaire beleid en de beslissingen van de centrale bank. Het stelt het publiek en marktdeelnemers in staat om de financiële gezondheid en stabiliteit van de centrale bank te beoordelen. Het vergroot ook de geloofwaardigheid van de centrale bank en draagt bij aan een stabiel en goed functionerend financieel systeem.

Literatuur

Belhocine, N., A.V. Bhatia en J. Frie (2023) Raising rates with a large balance sheet: The Eurosystem’s net income and its fiscal implications. IMF Working Paper, 23/145.

Bell, S., M. Chui, T. Gomes, P. Moser-Boehm en A. Pierres Tejada (2023) Why are central banks reporting losses? Does it matter? BIS Bulletin, 68.

Buiter, W. (2015) The euro area: Monetary union or system of currency boards? Citi Global Economics View, 19 maart. Te vinden op willembuiter.com.

DNB (2022a) Brief inzake kapitaalspositie DNB. DNB Brief, 9 september. Te vinden op www.dnb.nl.

DNB (2022b) Hoe werkt de winst- en verliesrekening van DNB? DNBulletin, 19 mei. Te vinden op www.dnb.nl.

DNB (2024a) DNB boekt negatief resultaat van 3,5 miljard euro in 2023. Te vinden op www.dnb.nl.

DNB (2024b) Jaarverslag over 2023. Te vinden op www.dnb.nl.

ECB (2022) Convergentieverslag. Europese Centrale Bank, juni.

MinFIN (2023a) Bestendiging van het kapitaalbeleid van DNB. Eindrapport van de Werkgroep Evaluatie Kapitaalbeleid DNB 2023, 4 december. Te vinden op www.rijksoverheid.nl.

MinFin (2023b) Jaarlijkse Informatiebrief risico’s DNB en de Nederlandse staat als gevolg van ECB beleid. Ministerie van Financiën, 4 juli. Te vinden op www.rijksoverheid.nl.

Kakes, J., I. Klaver en R. Rollingswier (2022) Het monetaire instrumentarium van het Eurosysteem in onconventionele tijden. DNB Occasional Studies, 20 – 2.

Mishkin, F.S. (2019) The economics of money, banking, and financial markets, 12e editie. : Pearson.

Wessels, P. en D. Broeders (2022) On the capitalisation of central banks. DNB Occasional Studies, 20 – 04.

Auteurs

Categorieën