Nederland stimuleert het eigenwoningbezit al jaren fiscaal met aanzienlijke onevenwichtigheden in de economie als gevolg. Afbouw van de belastingvoordelen stuit echter op bezwaren van met name woningbezitters. Een voorstel voor een oplossing.

In het kort

– Fiscale stimulering van het eigenwoningbezit leidt tot een zeer eenzijdige vermogensopbouw door huishoudens.

– Door woningbezit op basis van erfpacht te introduceren, is er diversificatie van de vermogensopbouw mogelijk.

– Deze diversificatie is ook in het belang van woningbezitters, en biedt daardoor ruimte voor de afschaffing van fiscale stimulering.

Nederland kent al decennialang een beleid van fiscale stimulering van het eigenwoningbezit, door de hypotheekrenteaftrek en doordat het vermogen dat in de eigen woning zit nauwelijks belast wordt. Volgens het interdepartementale beleidsonderzoek over de vermogensverdeling kent Nederland als enige land in Europa hierdoor zelfs de facto een subsidie op de vermogensopbouw (IBO Vermogensverdeling, 2022).

De fiscale stimulering beoogt in hoofdzaak drie doelen, zoals kabinet-Rutte I het samenvatte in de Integrale Woonvisie. Het eerste en belangrijkste doel is dat huishoudens vermogen opbouwen in de eigen woning, en daarmee hun zelfredzaamheid vergroten. Het tweede doel is dat huishoudens meer zeggenschap over hun woonsituatie krijgen, doordat ze als eigenaar hun woning naar eigen inzicht kunnen onderhouden en aanpassen. En het derde doel is een beter sociaal leefklimaat, aangezien eigenwoningbezitters meer dan huurders bij hun woonomgeving betrokken worden geacht (Tweede Kamer, 2011).

De fiscale stimulering van het eigenwoningbezit stuit echter in toenemende mate op bezwaren. Het verleidt huishoudens tot het aangaan van een aanzienlijke schuld. In 2020 was de totale hypotheekschuld in Nederland opgelopen tot 89 procent van het bruto nationaal product – dat is het hoogste percentage binnen de EU. Eerdere beperkingen van de hypotheekrenteaftrek hebben dat niet voorkomen. De hoge schuld zorgt voor grote risico’s als woningen onder water komen te staan, zowel voor de huishoudens individueel als voor de economie als geheel (Geis en Luca, 2021). De Nederlandsche Bank signaleert bovendien dat er bij de combinatie van veel eigenwoningbezit en hoge hypotheekschulden een sterk verband bestaat tussen huizenprijzen en particuliere consumptie, met als gevolg een ‘meer grillige economie’ die kwetsbaar is voor schommelingen op de woningmarkt (DNB, 2018). Daarbij draagt de gunstige fiscale behandeling van het eigenwoningbezit ook nog bij aan de inflatie op de huizenmarkt en aan een scheve vermogensverdeling (Klemm et al., 2021).

Vanwege deze negatieve effecten worden er voorstellen gedaan om de gunstige fiscale behandeling van het eigenwoningbezit te beperken of zelfs af te schaffen. Het Internationaal Monetair Fonds vraagt om een verdere afbouw van de hypotheekrenteaftrek (Geis en Luca, 2021). Vording et al. (2021) stellen voor om het netto-woningvermogen (WOZ-waarde minus de hypotheekschuld) net als ander vermogen te belasten, oftewel dit van box 1 naar box 3 te verplaatsen. De ambtelijke werkgroep IBO Vermogensverdeling (2022) doet een vergelijkbaar voorstel, waarbij de woning weliswaar in box 1 blijft zitten, maar wel even zwaar belast wordt als ander vermogen.

De langdurige fiscale stimulering van eigenwoningbezit heeft er echter toe geleid dat eigenwoningbezitters inmiddels een (kleine) meerderheid van de bevolking vormen. Hochstenbach (2022) wijst erop dat daarmee het politieke draagvlak voor fiscale hervormingen gering is, omdat de hervormingen nadelig zijn voor eigenwoningbezitters. Er is daardoor sprake van een belangentegenstelling tussen wat Van de Ven (2022) outsiders (iedereen die geen woning bezit) en insiders noemt. Doordat verbeteringen voor de ene groep tot verslechteringen voor de andere leiden, zijn er volgens Van de Ven geen Pareto-verbeteringen mogelijk.

Binnen het huidige speelveld klopt het dat er geen Pareto-verbeteringen mogelijk zijn, maar door wijziging van dat veld is er wel degelijk een uitweg mogelijk die op brede steun kan rekenen. Eigenwoningbezitters hebben door de concentratie van hun vermogen in de eigen woning een aanzienlijk probleem, en de oplossing daarvan zou hen kunnen compenseren voor het afschaffen van de gunstige fiscale behandeling van de eigen woning. Daar is echter een andere bezitsvorm van onroerend goed voor nodig, waarmee zonder fiscale stimulering toch de bovengenoemde doelen uit de Woonvisie bereikt kunnen worden. In dit artikel doe ik daarvoor een voorstel.

Alle eieren in één mand

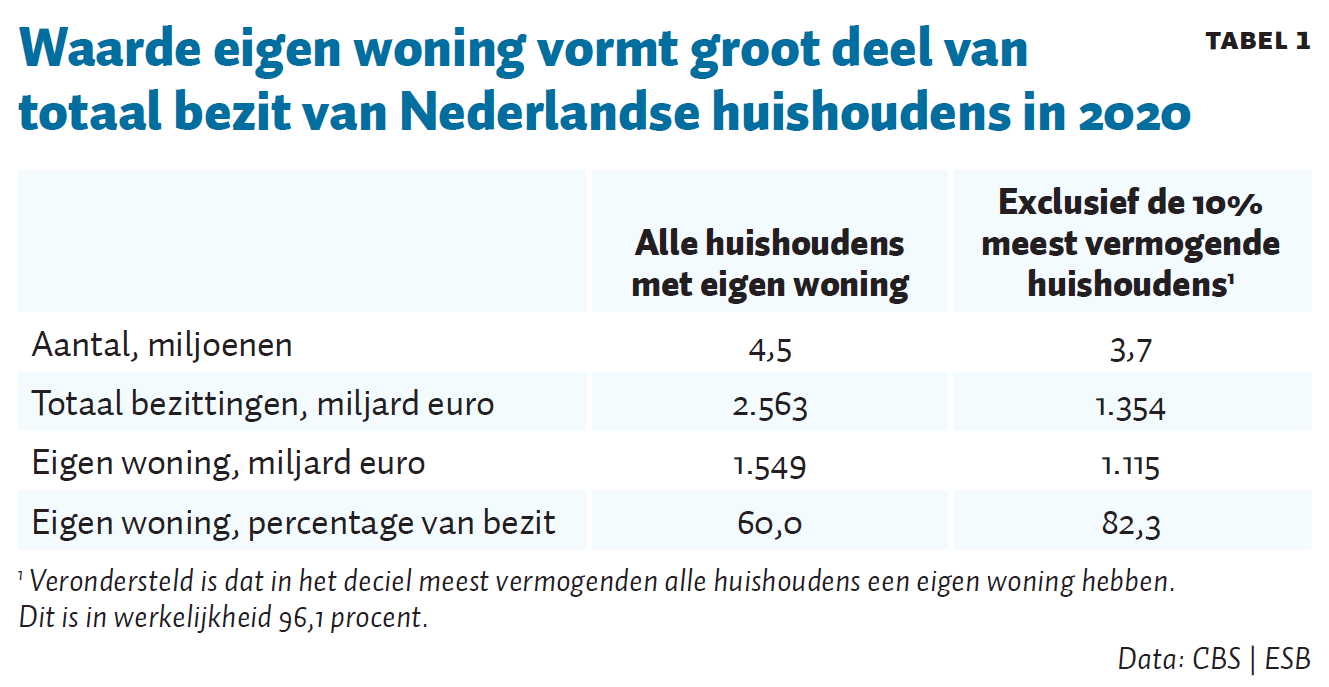

Over 2020 maakte, voor de huishoudens met een eigen woning, de waarde van die woning 60 procent van het bezit uit (tabel 1). Dat percentage wordt nog sterk gekleurd door de meest vermogenden. Laten we het deciel meest vermogenden buiten beschouwing, dan vormt het eigen huis 82,3 procent van het bezit.

Eigenwoningbezitters lopen door deze concentratie van hun vermogen een groot risico. Ze hebben de meeste van hun eieren in de spreekwoordelijke ene mand gedaan: de eigen woning. Dat is bovendien een activum dat niet makkelijk liquide valt te maken wanneer het nodig is.

Ofschoon de eigen woning in veel gevallen een succesvolle belegging is gebleken, is dat succes een momentopname – en ook afhankelijk van het toevallige instapmoment. Het is een strategie waar professionele beleggers zich niet aan zouden wagen. Pensioenfondsen hebben bijvoorbeeld een vergelijkbare langetermijnhorizon als de eigenwoningbezitter, maar in hun opgetelde portefeuilles maakten vastgoedbeleggingen in de periode 2012–2020 volgens data van DNB nooit meer dan tien procent van het totaal uit. Pensioenfondsen zijn bovendien geleidelijk ingestapt, en niet op één moment zoals de eigenwoningbezitters bij de aankoop van hun woning.

De eenzijdige en daarmee risicovolle samenstelling van het opgebouwde eigen vermogen doet afbreuk aan het beleidsdoel van het stimuleren van zelfredzaamheid. Huishoudens volgen met de investering in de eigen woning geen rationele beleggingsstrategie, terwijl ze feitelijk wel aan het beleggen zijn. Het is een strategie die is uitgelokt doordat het vermogen in de eigen woning gunstiger wordt behandeld dan ander vermogen.

Juist door de fiscale behandeling van de eigen woning gelijk te trekken aan die van ander vermogen, zouden woningeigenaren een rationeler beleggingsstrategie kunnen volgen. Ze zouden een veel groter deel van hun gespaarde vermogen in activa als obligaties en aandelen kunnen beleggen, zodat ze minder vatbaar worden voor de grillen van de woningmarkt.

Volledige erfpacht als oplossing

Als er vermogen opgebouwd wordt in een beleggingsportefeuille in plaats van in de woning, dan zal de woning niet langer in eigendom zijn. De woning zou gehuurd kunnen worden, maar daarmee vervallen volgens de Woonvisie de voordelen van eigenwoningbezit welke samenhangen met de zeggenschap over de eigen woonsituatie. Er is dus een tussenvorm nodig om die voordelen te behouden.

Woningbouwcorporaties hebben eerder geëxperimenteerd met tussenvormen om huurders tegemoet te komen die voor een koopwoning wilden kiezen. Deze tussenvormen – met namen als ‘koopgarant’, ‘koophuur’, ‘corporatiekoop’ of ‘variokoop’ (Kuiper, 1998) – zijn echter nauwelijks van de grond gekomen, vooral omdat de voordelen van koop vanwege de gunstige fiscale behandeling altijd groter waren (Geertsema, 2006). Dat wordt anders als aan die gunstige behandeling een einde komt, waardoor er ruimte ontstaat voor een tussenvorm.

Volledige erfpacht is die tussenvorm. Bij volledige erfpacht wordt niet alleen de grond, maar ook de woning in erfpacht gegeven (anders gezegd: er wordt geen ‘opstalrecht’ gevestigd). Dan is de bewoner geen eigenaar meer, maar behoudt wel zeggenschap over onderhoud en investeringen in de woning (eventueel via een vereniging van eigenaren).

Voordelen van volledige erfpacht

Volledige erfpacht is om een aantal redenen een zeer geschikte oplossing. Ten eerste kent erfpacht al een stevige verankering in de wetgeving en jurisprudentie. Het wiel hoeft dus niet opnieuw uitgevonden te worden.

Ten tweede levert investeren in de woning dezelfde voordelen op als bij eigendom: het vergroot het eigen woongenot en biedt de kans op waardecreatie. Een volledige erfpachter heeft namelijk recht op een marktconforme vergoeding bij het einde van de erfpacht, wanneer het onderhoud en de investeringen leiden tot waardestijging (Burgerlijk Wetboek, art. 5.87 en 5.99). Net als bij een eigen koopwoning kan de bezitter daardoor zelf het niveau en het moment van onderhoud bepalen. De investeringen die hij doet, komen ten bate van hemzelf, evenals een eventuele waardestijging van de woning als gevolg van deze investeringen. Dat biedt vrijheid en financiële flexibiliteit die huurders niet hebben. Het behoud van de verantwoordelijkheid voor onderhoud en investeringen, en het behoud van het profijt daarvan, is ook van belang vanwege de veronderstelde sterke binding met de buurt van eigenwoningbezitters.

Ten derde is vermogensopbouw van volledige erfpachters minder risicovol dan die van kopers. Bij woningeigenaren zorgt de gestage hypotheekaflossing voor vermogensopbouw; de aflossingen die een eigenwoningbezitter doet, zijn welbeschouwd besparingen waarmee er gestaag een vermogen in de eigen woning wordt gegenereerd. De volledige erfpachter lost niet af, maar heeft ruimte om deze besparingen te investeren in een effectenportefeuille – wat natuurlijk betere spreiding mogelijk maakt, en daardoor een minder risicovolle belegging vormt.

Transitie-overwegingen

Fiscale stimulering is niet nodig voor volledige erfpacht, maar een plotselinge afschaffing van die stimulering kan de bestaande eigenwoningbezitters in de problemen brengen. Er is een transitie nodig, zeker in het geval dat de eigen woning als bezit belast gaat worden. Eigenwoningbezitters moeten hun woningbezit dan liquide kunnen maken, al was het maar om de belasting te kunnen betalen. Dit liquide maken van het eigenwoningbezit is in het bijzonder nodig voor gepensioneerden, bij wie er vaak een flinke discrepantie zit tussen het inkomen en de overwaarde op de woning. Het inkomen is door de soms jarenlang niet geïndexeerde pensioenen mogelijk aan de lage kant. Anderzijds is de overwaarde door aflossingen op de hypotheek en door de prijsstijgingen op de woningmarkt juist hoog. En dan moet er veel belasting betaald worden uit een beperkt inkomen.

Bestaande eigenwoningbezitters moeten de eieren uit hun ene mand kunnen halen, en ze over meerdere manden verspreiden. Er liggen daarbij drie obstakels op de weg die geruimd moeten worden voor een transitie.

Het eerste obstakel is uiteraard dat de koopwoning fiscale voordelen biedt die bij verkoop verloren gaan. In het bijzonder dat de verkoopopbrengst ineens als belast vermogen geldt, terwijl dat niet zo was zolang het vermogen nog in de eigen woning zat. Ervan uitgaande dat de fiscale behandeling van vermogen in de eigen woning gelijk getrokken gaat worden met ander vermogen is er geen verschil meer en wordt dit obstakel al opgeruimd. Omdat de fiscus door de toevoeging van het vermogen in de eigen woning meer vermogensbelasting zal verkrijgen, is er ruimte om vermogen zelfs lager te belasten om de transitie te stimuleren.

Het tweede obstakel is dat er bij verkoop overdrachtsbelasting afgerekend moet worden. Omdat de koper een bank, beleggingsmaatschappij of pensioenfonds zal zijn, gaat het om het hoge tarief van acht procent. Dat zet een eigenwoningbezitter die zijn overwaarde wil beleggen op een flinke achterstand. Het is daarom wenselijk dat er geen overdrachtsbelasting wordt geheven bij verkoop en terugpacht.

Het derde obstakel is dat er bij verkoop en terugpacht een aanzienlijk vermogen vrijkomt uit het eigenwoningbezit, dat op zoek moet gaan naar andere beleggingen. Als dat op één moment ineens vrijkomt en belegd moet worden, levert dat (in de loop der tijd) geen gespreide portefeuille op. Bovendien, als alle huishoudens tegelijk hun overwaarde liquide maken, dan zou er 825 miljard euro de kapitaalmarkt op komen (CBS, 2021). Om dat in goede banen te leiden is het in elk geval belangrijk dat het proces geleidelijk verloopt, gespreid over meerdere jaren. Dan nog is er een prijsopdrijvend effect te verwachten van bijvoorbeeld aandelen en obligaties. Dit kan deels opgevangen worden met een extra aanbod van beleggingsfondsen die zich toeleggen op de nieuw ontstane markt: het opkopen en in erfpacht uitgeven van woningen. Ook voor de eigenwoningbezitters die hun huis verkopen en terugpachten, kunnen dergelijke fondsen interessant zijn – omdat ze hun vermogen daarmee spreiden over een groot aantal woningen in plaats van alleen over die van henzelf.

Conclusie

Het regeerakkoord van Rutte IV zet in op de stimulering van eigenwoningbezit. Bij eigenwoningbezit gaat echter vrijwel het hele vermogen in het eigen huis zitten, en dat is een riskante beleggingsstrategie. Bij volledige erfpacht hebben huishoudens hun woning in pacht, en bouwen ze onderwijl aan een goed gespreide beleggingsportefeuille.

In plaats van in te blijven zetten op eigenwoningbezit is het verstandiger om te kiezen voor volledige erfpacht. Daarmee kan ook de gunstige fiscale behandeling van het woningbezit worden afgeschaft, en dat vermindert de economische risico’s op zowel micro- als macroniveau.

Literatuur

DNB (2018) Consumptie in Nederland hangt sterk samen met de huizenprijs. Bericht, De Nederlandsche Bank, 25 januari.

Geertsema, K. (2006) Alternatieve producten voor huur en verkoop. Masterscriptie Rijksuniversiteit Groningen.

Geis, A. en O. Luca (2021) Real estate in the Netherlands: A taxonomy of risks and policy challenges. IMF Working Paper, WP/21/206.

Hochstenbach, C. (2022) Uitgewoond: Waarom het hoog tijd is voor een nieuwe woonpolitiek. Amsterdam: Das Mag Uitgeverij.

IBO Vermogensverdeling (2022) Licht uit, spot aan: de vermogensverdeling. Rapport IBO Vermogensverdeling, 8 juli. Te vinden op www.rijksoverheid.nl.

Klemm, A., S. Hebous en C. Waerzeggers (2021) Capital income taxation in the Netherlands. IMF Working Paper, WP/21/145.

Kuiper, I. (1999) Blijf huurder, blijf! Trouw, 18 december.

Tweede Kamer (2011) Integrale visie op de woningmarkt: brief van Minister van Binnenlandse Zaken aan de Tweede Kamer, 32847, nr. 879.

Ven, Y. van de (2022) De woningmarkt repareert zichzelf niet. ESB, 107(4809S), 4–8.

Vording, E., C. Biesenbeek en M. Mastrogiacomo (2021) Vier ingrediënten voor een evenwichtigere woningmarkt. DNB Analyse, 15 oktober.

Auteur

Categorieën